Материалы по тегу: финансы

|

16.10.2025 [14:33], Руслан Авдеев

АЭК: производство оптоволоконных кабелей в России упало на четвертьВ I полугодии 2025 года выпуск оптоволоконных кабелей в России в натуральном выражении (в километрах волокна) сократился на 25 % до 1 млн км, в денежном — на 17 %. Производство кабеля в километрах тоже сократилось, на 14 % до 71 тыс км. По мнению экспертов, это обусловлено снижением капитальных вложений телеком-операторов, а также тем, что аналогичная китайская продукция, субсидируемая правительством КНР, дешевле, сообщает «Коммерсантъ» со ссылкой на данные ассоциации «Электрокабель» (АЭК). По данным АЭК, это связано с «макроэкономической турбулентностью», снижающей инвестиционную активность потребителей оптоволокна с сокращением выделяемых на него бюджетов. В результате общий объём закупок снизился, но на маловолоконные кабели «последней мили», наоборот, вырос. В некоторой степени на показатели повлиял и перенос финансирования проекта TEA NEXT на 2026 год, хотя в «Ростелекоме» утверждают, что кабель для него поставлен в полном объёме. Строительство кабельной магистрали от восточных до западных границ России началось в 2020 году, предполагались ответвления до границ с Монголией и Китаем. В 2024 году ожидалось, что ВОЛС дотянется до Южной Кореи.

Источник изображения: Google По статистике АЭК, за первые пять месяцев 2025 года на 8 % вырос импорт оптоволоконных кабелей, составив $28,7 млн. При этом КНР поставила на 50 % больше, Белоруссия — на 25 % меньше, на $4,9 млн. В то же время рост экспорт из России — поставки в Казахстан составили $2,4 млн (+77 %), в Узбекистан — $1,9 млн (+24 %), в Белоруссию — $1,2 млн (+100 %). Большинство телеком-операторов статистику не комментирует, но в «МегаФоне» заявили, что активное сотрудничество организовано только с партнёрами из России и Беларуси, на последнюю приходится около 35 % закупок. Как заявил представитель российского производителя кабеля «Инкаб», текущий спад на рынке стал следствием общим снижением инвестиционной активности в России и для преодоления спада необходимо поддержать проекты в смежных отраслях, напрямую не связанных с телеком-индустрией — для создания умных городов и промышленных сетей, пишет «Коммерсантъ». По данным источников «Коммерсанта», спад производства связан с сокращением инвестиционных программ и объёмов прокладки, что стимулирует «шеринг» ресурсов и инфраструктуры. Ранее сообщалось о росте популярности аренды в России «тёмного» оптоволокна, временно не используемого владельцами. В июле появилась информация, что «Россети» за десять лет намерены заменить пришедший в неудовлетворительное состояние подвес ВОЛС единой оптоволоконной линией.

16.10.2025 [12:12], Руслан Авдеев

Группа инвесторов, включающая NVIDIA, под руководством Macquarie Asset Management купит Aligned Data Centers за $40 млрд — это одна из крупнейших сделок на рынке ЦОДГруппа AI Infrastructure Partnership (AIP), фонд MGX из ОАЭ и Global Infrastructure Partners (GIP) под руководством Macquarie Asset Management намерены приобрести техасского оператора ЦОД Aligned Data Centers за $40 млрд. Сделка заключена в рамках более широкого проекта по развитию ИИ-инфраструктуры, сообщает пресс-служба Macquaire, и станет одной из крупнейших на рынке ЦОД. Ожидается, что сделка будет закрыта в I полугодии 2026 года. AIP включает NVIDIA, BlackRock, Microsoft, xAI, Global Infrastructure Partners (GIP, принадлежит BlackRock) и государственную инвесткомпанию (создана при участии Mubadala и G42) из ОАЭ. AI Infrastructure Partnership была сформирована в 2024 году с целью ускорения инвестиций в ИИ-инфраструктуру нового поколения. По словам BlackRock, благодаря инвестициям в Aligned будет обеспечено создание инфраструктуры, необходимой для будущих ИИ-проектов. Aligned располагает 50 дата-центрами и 5 ГВт доступной мощности. Помимо США Aligned имеет серьёзный бизнес в Латинской Америке — компания приобрела OData, владеющей объектами в Бразилии, Чили, Колумбии и Мексике в мае 2023 года. Также она является инвестором канадского оператора ЦОД QScale SEC.

Источник изображения: Aligned Data Centers Как сообщает Datacenter Knowledge, в последние месяцы IT-гиганты тратили миллиарды долларов на создание достаточной для удовлетворения спроса инфраструктуры ЦОД на фоне нарастающего интереса бизнеса к ИИ. В UBS утверждают, что мировые инвестиции в искусственный интеллект могут составить в 2025 году $375 млрд, а к 2026 году — $500 млрд. Руководство Aligned Data Centers заявило, что новое партнёрство будет способствовать ускоренному выполнению миссии по созданию инфраструктуры, обеспечивающей будущее цифровой экономики. Компания утверждает, что готова к более активному масштабированию, дальнейшим инновациям и переосмыслению возможностей устойчивой инфраструктуры ЦОД. Руководителем Aligned останется Эндрю Шаап (Andrew Schaap), а компания сохранит штаб-квартиру в Далласе (Техас).

15.10.2025 [16:25], Руслан Авдеев

Google вложит $15 млрд в развитие ИИ, ЦОД, сетей и энергетики в ИндииКомпания Google заявила о намерении создать хаб ИИ ЦОД гигаваттного класса в городе Вишакхапатнам (Visakhapatnam) индийского штата Андхра-Прадеш. Это первый объект компании в Индии, ориентированный на ИИ. Проект будет реализован в рамках инвестиционного плана на $15 млрд в 2026–2030 гг, сообщает Datacenter Knowledge. Это одна из крупнейших инвестиций Google в Азии. Проект призван объединить масштабные вычислительные мощности с источниками возобновляемой энергии и расширить возможности оптоволоконной связи для поддержки рабочих ИИ-нагрузок на территории всей Индии. Кампус будет развиваться в партнёрстве с AdaniConneX и телеком-компанией Airtel. ЦОД станет региональным облачным центром, центром исследований и хабом для внедрения технологий ИИ. Будут использоваться технологии исследовательских центров Google в Бангалоре, Хайдарабаде и Пуне. Кампус присоединится к глобальной сети ИИ ЦОД компании, охватывающей 12 стран. Проект также предусматривает строительство посадочной станции для подводного кабеля на восточном побережье Индии с подключением к нескольким международным кабелям для связи с глобальной подводной сетью Google общей протяжённостью более 3 млн км. Новая станция дополнит уже имеющиеся в Мумбае и Ченнаи, повысив надёжность, уменьшив задержки и увеличив пропускную способность сети.

Источник изображения: Vizag Explore/unsplash.com Рынок ЦОД в Индии стремительно растёт. По данным Omdia, в стране более 130 действующих ЦОД мощностью 1,18 ГВт и площадью более 1,1 млн м 2. Крупнейшие хабы находятся в Мумбаи, Хайдарабаде, Бангалоре, Дели, Ченнаи и Пуну, Ахмадабаде, Гургаоне, Нойду и Калькутте. Федеральные программы с налоговыми льготами, доступной землёй и субсидиями на электричество позволяют ускорить инвестиции. В 2026 году планируется построить ещё 35 ЦОД на 987 МВт. В недавнем отчёте JLL прогнозируется, что мощность ЦОД в Индии за следующие четыре года вырастет на 77 %. В январе Reliance Industries сообщила о намерении построить ЦОД на 3 ГВт в штате Гуджарат, который должен стать крупнейшим в мире. Компания Anant Raj из Дели также намерена инвестировать $2,1 млрд в строительство двух дата-центров в Харьяне (Haryana), к 2032 году установленная мощность там должна составить более 300 МВт. В Omdia предполагают, что государственная политика Индии стимулирует развитие индустрии ЦОД в стране. На рынке активно действуют как местные компании, так и глобальные игроки. Также Google развивает и сеть дата-центров и в США. Недавно она объявила о намерении вложить $9 млрд в проект ЦОД в Вирджинии. Ещё $9 млрд компания вложит в строительство кампуса ЦОД в Стиллуотере (Stillwater, Оклахома). В Орегоне одобрено расширение кампуса The Dalles — за $600 млн построят пятый по счёту ЦОД. Компания готовится построить до шести ЦОД в Айове, рядом с остановленной АЭС, которую могут перезапустить. Также Google заключила соглашение с Kairos Power и Tennessee Valley Authority в области атомной энергетики.

15.10.2025 [13:34], Руслан Авдеев

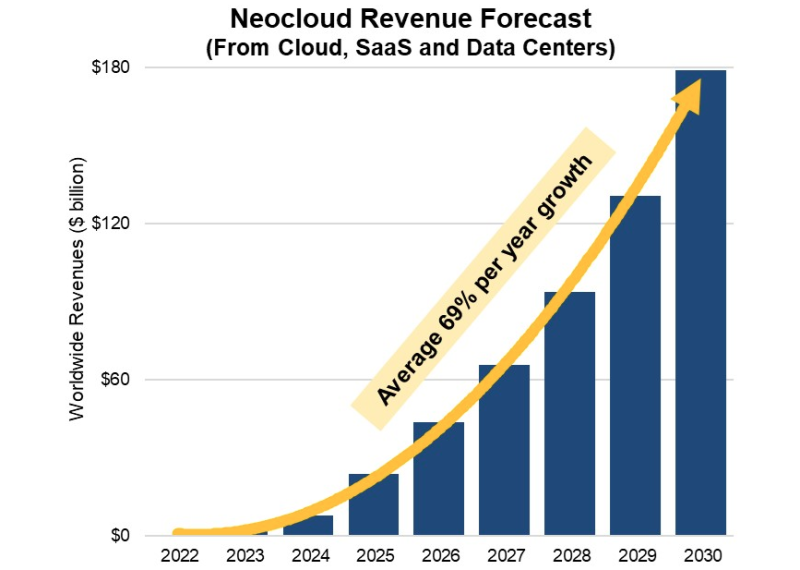

Квартальная выручка неооблаков выросла на 200 %, а в 2030 году она достигнет $180 млрдНовые данные Synergy Research Group свидетельствуют о том, что выручка неооблачных (neocloud) компаний преодолела во II квартале 2025 года отметку в $5 млрд, рост составил 205 % год к году. За весь год выручка, вероятно, превысит $23 млрд. Эксперты компании прогнозируют, что в 2030 году выручка достигнет почти $180 млрд, среднегодовой темп прироста составит порядка 69 %. Хотя неооблачные компании столкнулись с ожесточённой конкуренцией, они получают основную прибыль от работы с нишами, в которых наблюдается взрывной рост, и это чрезвычайно выгодно. Хотя перспективы таких компаний пока не вполне ясны, в среднем Synergy ожидает их стабильного роста. В конкуренции с «классическими» провайдерами-гиперскейлерами безусловным лидером посчитали компанию CoreWeave, в своё время оставившую криптовалютный бизнес для работы с ИИ-облаками. Хотя бизнес-модель OpenAI отличается от средств заработка прочих неооблачных провайдеров, компания считается в группе крупнейшей и останется ключевым игроком в ближайшие годы благодаря инициативам Stargate. Неооблачные компании представляют собой новые, развивающиеся облачные вычислительные платформы, обеспечивающие высокую производительность, ориентированную на использование ИИ-ускорителей инфраструктуру. Основными направлениями являются предоставление в аренду ускорителей (GPUaaS), платформенные сервисы для разработки и запуска генеративного ИИ (GenAI), а также управление высокопроизводительными дата-центрами.

Источник изображения: Synergy Research Group На сегодня основными компаниями, зарабатывающими на этом рынке существенные средства и влияющими на состояние фондового рынка, являются CoreWeave, Crusoe, Lambda, Nebius и OpenAI. В первую очередь благодаря OpenAI неооблака также предоставляют SaaS-подобные подписки для доступа к передовым ИИ-ботам. Помимо ведущих компаний из этой ниши, имеется ряд бизнесов намного менее масштабных или на ранних стадиях запуска: Altair, Applied Digital, Bitdeer, Core42, Core Scientific, DataRobot, Fluidstack, Hive Digital, HUMAIN, Hut8, IREN, Mawson, Northern Data Group, Nscale, TeraWulf, Together AI и WhiteFiber. Неооблачные компании являются относительно небольшими стартапами, либо компаниями, изменившими бизнес-модели с криптовалютных проектов на облачные вычислительные сервисы. Ведущие гиперскейлеры также предоставляют в аренду ИИ-ускорители и предлагают ИИ-сервисы, но неооблачные компании в основном обеспечивают доступ именно к чипам и сопутствующей инфраструктуре, а не широкому портфолио облачных сервисов. Как заявляют в Synergy, если не рассматривать «хайп», сопутствующий деятельности неооблачных компаний, темпы их роста и перспективы действительно впечатляют. GPUaaS и ИИ-сервисы растут сегодня на 165 % в год, причём неооблачные бизнесы играют в этих сегментах заметную роль. Есть все основания полагать, что они продолжать наращивать долю рынка на фоне того, что все облачные провайдеры стремятся удовлетворить растущий спрос на ИИ. У аналитиков JLL имеются собственные выкладки о прогрессе неооблачных компаний. В конце сентября компания сообщила, что среднегодовой темп роста выручки (GAGR) неооблаков с 2021 года составил 82 %.

13.10.2025 [00:30], Владимир Мироненко

Вложи $5 млн — получи $75 млн: NVIDIA похвасталась новыми рекордами в комплексном бенчмарке InferenceMAX v1

b200

gb200

hardware

nvidia

open source

semianalysis

бенчмарк

ии

инференс

рекорд

финансы

энергоэффективность

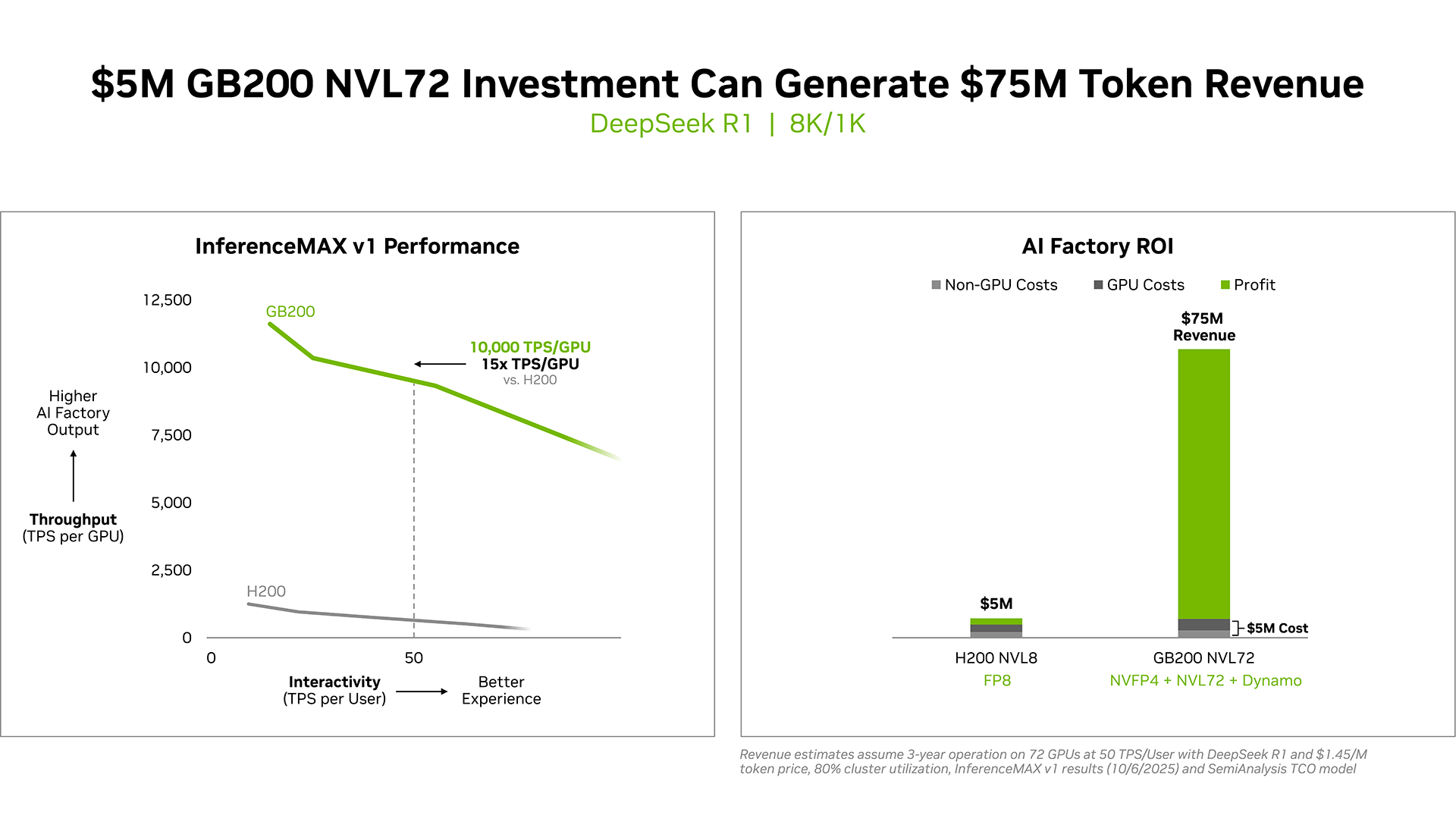

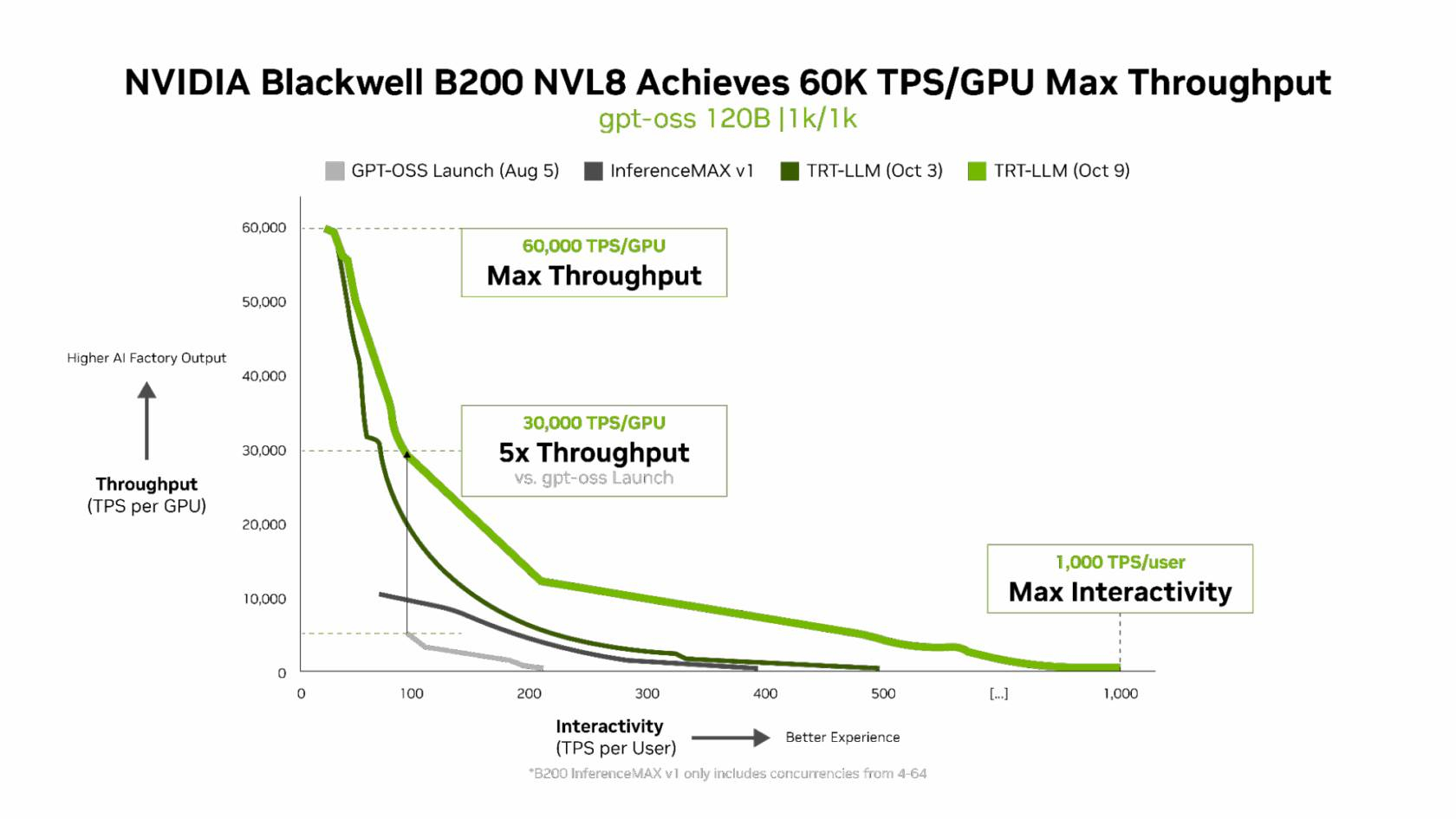

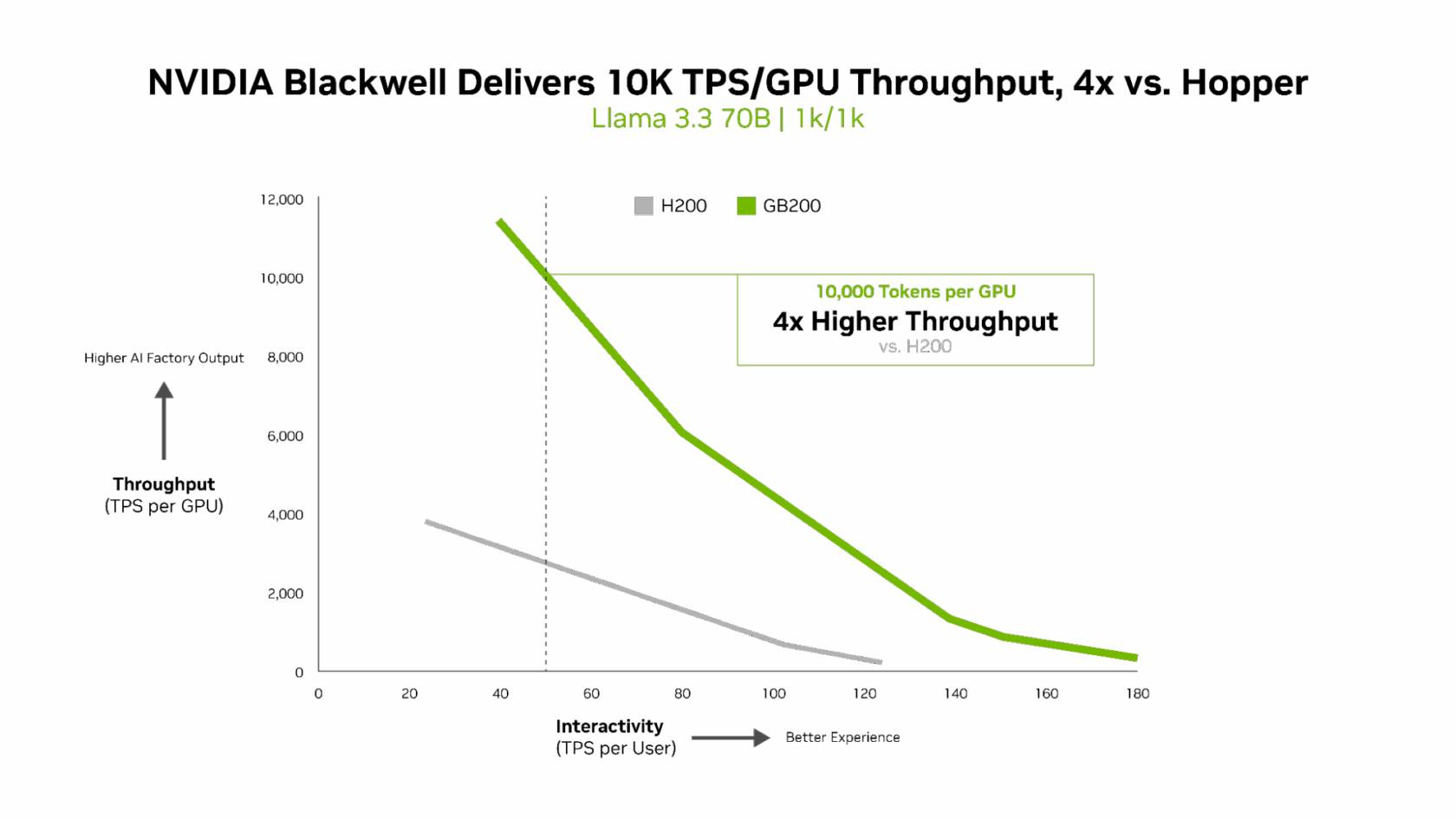

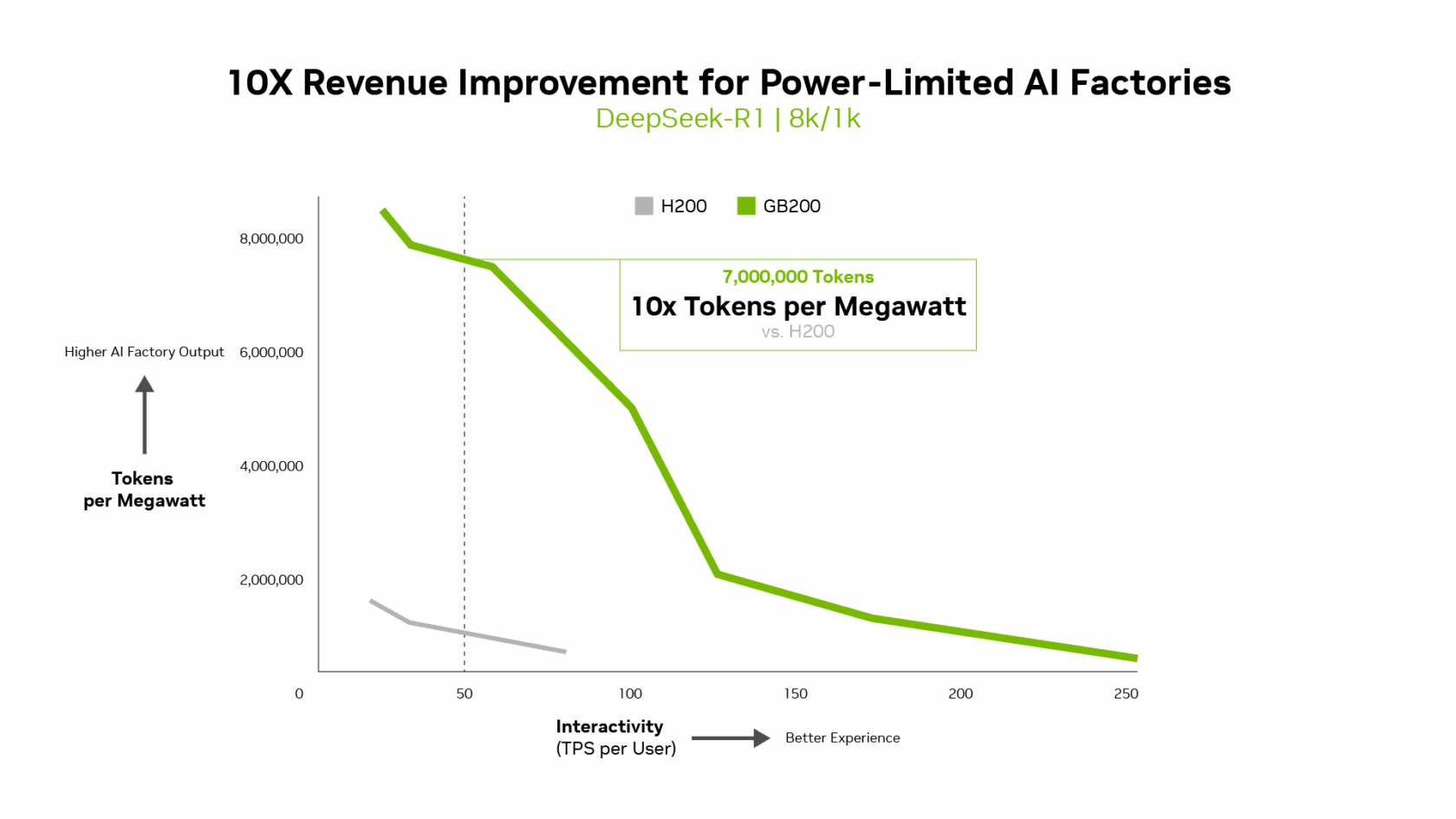

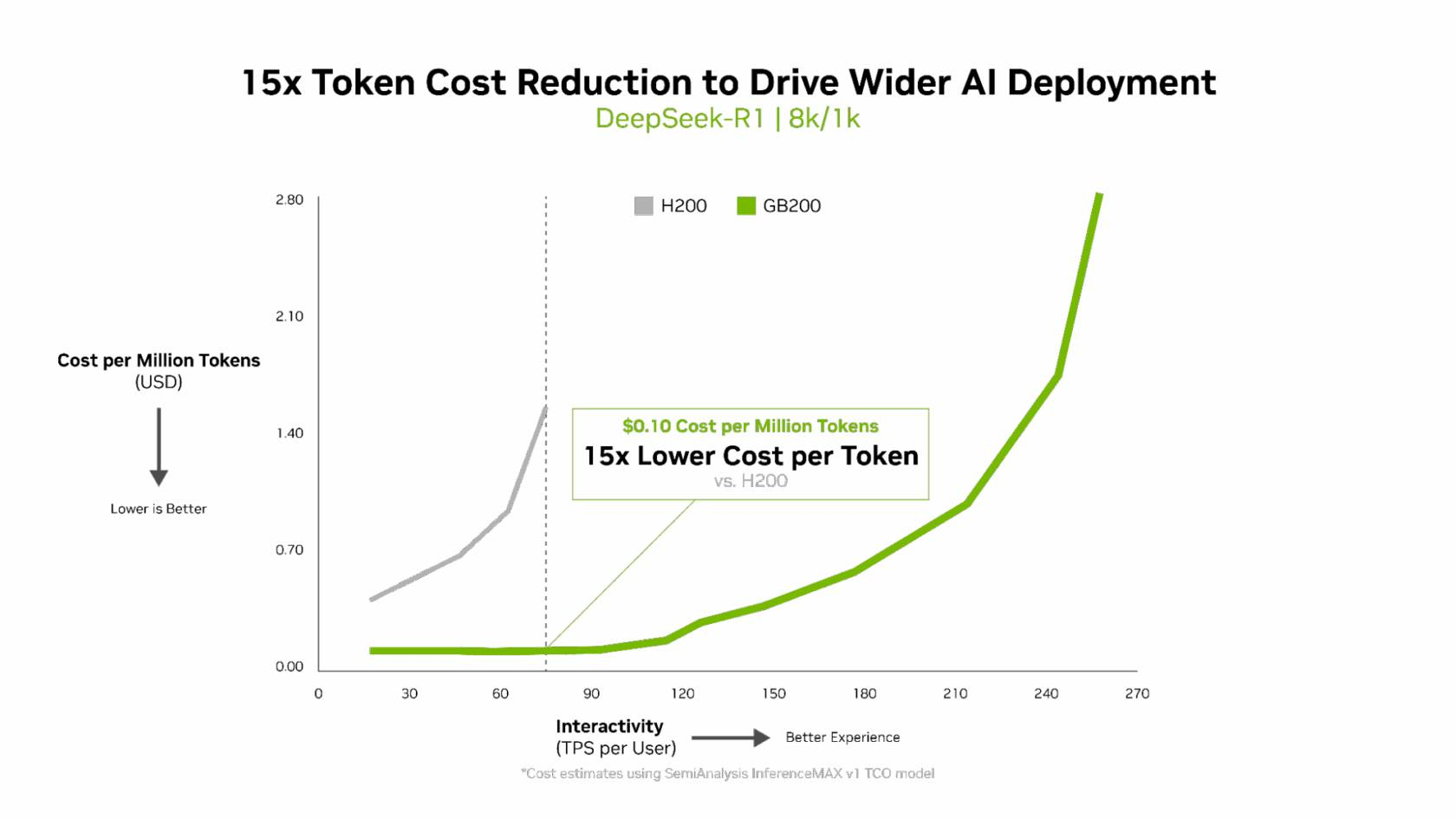

NVIDIA сообщила о результатах, показанных суперускорителем GB200 NVL72, в новом независимом ИИ-бенчмарке InferenceMAX v1 от SemiAnalysis. InferenceMAX оценивает реальные затраты на ИИ-вычисления, определяя совокупную стоимость владения (TCO) в долларах на миллион токенов для различных сценариев, включая покупку и владение GPU в сравнении с их арендой. InferenceMAX опирается на инференс популярных моделей на ведущих платформах, измеряя его производительность для широкого спектра вариантов использования, а результаты может перепроверить любой желающий, говорят авторы бенчмарка. Суперускоритель GB200 NVL72 победил во всех категориях бенчмарка InferenceMAX v1. Чипы NVIDIA Blackwell показали наилучшую окупаемость инвестиций — вложение в размере $5 млн приносят $75 млн дохода от токенов DeepSeek R1, обеспечивая 15-кратную окупаемость (год назад NVIDIA обещала ROI на уровне 700 %). Также ускорители поколения Blackwell отличаются самой низкой совокупной стоимостью владения. например, оптимизация ПО NVIDIA B200 позволила добиться стоимости всего в два цента на миллион токенов на OpenAI gpt-oss-120b, обеспечив пятикратное снижение стоимости одного токена всего за два месяца. NVIDIA B200 первенствовал и по пропускной способности и интерактивности, обеспечив 60 тыс. токенов в секунду на ускоритель и 1 тыс. токенов в секунду на пользователя в gpt-oss с новейшим стеком NVIDIA TensorRT-LLM. NVIDIA сообщила, что постоянно повышает производительность путём оптимизации аппаратного и программного стека. Первоначальная производительность gpt-oss-120b на системе NVIDIA DGX Blackwell B200 с библиотекой NVIDIA TensorRT LLM уже была лидирующей на рынке, но команды NVIDIA и сообщество разработчиков значительно оптимизировали TensorRT LLM для ускорения исполнения открытых больших языковых моделей (LLM).

Источник изображений: NVIDIA Компания отметила, что выпуск TensorRT LLM v1.0 стал значительным прорывом в повышении скорости инференса LLM благодаря распараллеливанию и оптимизации IO-операций. А у недавно вышедшей модели gpt-oss-120b-Eagle3-v2 используется спекулятивное декодирование — интеллектуальный метод, позволяющий предсказывать несколько токенов одновременно. Это уменьшает задержку и обеспечивает получение ещё более быстрых результатов — пропускная способность выросла втрое, до 100 токенов в секунду на пользователя (TPS/пользователь), а общая производительность на ускоритель выросла с 6 до 30 тыс. токенов.  Для моделей с «плотной» архитектурой (Dense AI), таких как Llama 3.3 70b, которые требуют значительных вычислительных ресурсов из-за большого количества параметров и одновременного использования всех параметров в процессе инференса, NVIDIA Blackwell B200 достиг нового рубежа производительности в бенчмарке InferenceMAX v1, отметила NVIDIA. Суперускоритель показал более 10 тыс. токенов/с (TPS) на GPU при 50 TPS на пользователя, т.е. вчетверо более высокую пропускную способность на GPU по сравнению с NVIDIA H200.  NVIDIA подчеркнула, что такие показатели, как количество токенов на Вт, стоимость на миллион токенов и TPS/пользователь не уступают по важности пропускной способности. Фактически, для ИИ-фабрик с ограниченной мощностью ускорители с архитектурой Blackwell обеспечивают до 10 раз лучшую производительность на МВт по сравнению с предыдущим поколением и позволяют получать более высокий доход от токенов.  Компания отметила, что стоимость обработки одного токена (Cost per Token) имеет решающее значение для оценки эффективности ИИ-модели и напрямую влияет на эксплуатационные расходы. NVIDIA утверждает, что в целом архитектура NVIDIA Blackwell позволила снизить стоимость обработки миллиона токенов в 15 раз по сравнению с предыдущим поколением.  В InferenceMAX используется метод оценки эффективности Pareto front, определяющий наилучшее (компромиссное) сочетание различных факторов для оценки производительности ускорителя. Это показывает, насколько Blackwell лучше конкурентов справляется с балансом стоимости, энергоэффективности, пропускной способности и скорости отклика. Системы, оптимизированные только для одной метрики, могут демонстрировать пиковую производительность «в вакууме», но такая «экономика» не масштабируется в производственных средах.  Компания отметила, что ИИ переходит от экспериментальных пилотных проектов к ИИ-фабрикам — инфраструктуре, которая производит интеллектуальные решения, преобразуя данные в токены и решения в режиме реального времени. Фреймворк NVIDIA Think SMART помогает предприятиям ориентироваться в этом переходе, демонстрируя, как полнофункциональная платформа инференса обеспечивает измеримую окупаемость инвестиций. Обещая 15-кратную окупаемость инвестиций и непрерывный рост производительности за счёт ПО, NVIDIA не просто лидирует в текущей гонке ИИ-технологий, но и задаёт правила для следующего этапа, где экономика будет определять победителей рынка, пишет The Tech Buzz. Для предприятий, делающих ставку на конкурирующие платформы в своих стратегиях по развёртыванию ИИ, результаты таких бенчмарков должны побудить к пересмотру выбора ИИ-инфраструктуры.

12.10.2025 [14:51], Сергей Карасёв

Graphcore, спасённая SoftBank, воспрянула духом — штат в Великобритании удвоится, а в разработку в Индии инвестируют $1 млрдБританский стартап Graphcore, занимающийся созданием специализированных ИИ-ускорителей, по сообщению Datacenter Dynamics, намерен инвестировать в Индии до $1 млрд в течение следующих 10 лет. При этом в Бангалоре на юге страны будет сформирован кампус для разработки ИИ-решений. Компания Graphcore, основанная в Бристоле в 2016 году, проектирует ускорители нового класса под названием Intelligence Processing Unit (IPU). Архитектура таких изделий основана на применении особых «тайлов» — это область кристалла, содержащая вычислительную логику и некоторое количество быстрой памяти. В июле прошлого года фирму Graphcore за неназванную сумму приобрела японская холдинговая корпорация SoftBank Group, которая активно развивает направление ИИ. Как отмечает Graphcore, на базе нового ИИ-кампуса в Индии будут сформированы около 500 новых рабочих мест. Планируется привлекать специалистов в области проектирования логических схем, дизайна, тестирования и пр. Инженеры Graphcore в Бангалоре займутся разработкой передовых ИИ-решений, которые в перспективе помогут в решении глобальных проблем в области общественного здравоохранения, экологической устойчивости и пр.

Источник изображения: Graphcore Говорится, что с 2015 года SoftBank Group инвестировала в различные инициативы в Индии более $12 млрд. Создаваемая в Бангалоре площадка будет способствовать реализации комплексной стратегии SoftBank Group по трансформации в ведущего мирового поставщика ИИ-платформ. Напомним, японская корпорация участвует в масштабном проекте Stargate по развитию ИИ-инфраструктуры в США: предполагается, что суммарные затраты в рамках данной инициативы достигнут $500 млрд. Между тем Graphcore заявила о намерении увеличить численность персонала. Ожидается, что в ближайшие два года количество сотрудников в британском представительстве вырастет примерно вдвое, достигнув 750 человек. Речь идёт о привлечении разработчиков чипов и ПО, а также специалистов в сфере ИИ. При этом два года назад состояние компании было не лучшим. Из-за проблем с финансами она закрыла офис в Китае, свернула операции в Норвегии, Японии и Южной Корее, а также сократила пятую часть штата.

10.10.2025 [16:34], Руслан Авдеев

Google вложит €5 млрд в ИИ и облако в БельгииВ следующие два года Google намерена потратить дополнительные €5 млрд ($5,8 млрд) в облачную и ИИ-инфраструктуру Бельгии. Инвестиции пойдут на расширение ЦОД в Сен-Гислене (Saint-Ghislain) и позволят создать ещё 300 постоянных рабочих мест, сообщает Datacenter Dynamics. Дополнительно компания намерена объединить усилия с Eneco, Luminous и Renner для строительства наземных ветряных электростанций. Google намерена укрепить свои позиции в Бельгии, поэтому расширяет инвестиции и создаёт новые возможности для преобразований страны с помощью ИИ. О проекте упомянул и премьер-министр страны Барт де Вевер (Bart Albert Liliane De Wever), заявив, что инвестиции Google — весомый символ доверия к Бельгии как к центру цифровых инноваций и устойчивого развития. По его словам, расширяя передовую облачную и ИИ-инфраструктуру в стране, создавая рабочие места для квалифицированных сотрудников и новые источники безуглеродной энергии, Бельгия укрепляет собственную экономику и ускоряет переход на возобновляемую энергию. Проект имеет для неё и стратегическое значение, позволяя укрепиться в роли лидера в формировании цифрового будущего Европы.

Источник изображения: Google В 2009 году Google впервые открыла дата-центр в Бельгии, там расположен облачный регион компании Europe-west1. Кампус в Сен-Гислене — первый кампус Google в Европе, неоднократно расширявшийся. По состоянию на апрель 2024 года он занимал территорию 90 га, где размещалось пять ЦОД и солнечная электростанция. Также она строит кампус в Фарсьене (Farciennes, провинция Эно), проект стартовал в апреле 2024 года. По информации Google, с 2007 года гиперскейлер уже инвестировал более €5 млрд в инфраструктуру ЦОД в Бельгии. AWS управляет локальной зоной доступности в Брюсселе, но не имеет облачного региона в стране. Microsoft управляет облачным регионом в Бельгии, получившим название belgiumcentral. Впрочем, приоритетными для Google и других компаний остаются США. Только на ИИ и облачную инфраструктуру в Оклахоме Google готова потратить $9 млрд, не считая других проектов.

10.10.2025 [15:25], Владимир Мироненко

Бизнес Oracle по сдаче в аренду ИИ-мощностей оказался не таким прибыльным, как ожидалосьБизнес Oracle по сдаче в аренду ИИ-серверов оказался гораздо менее прибыльным, чем ранее прогнозировали фондовые аналитики, сообщил ресурс The Information после ознакомления со внутренними документами компании, о чём пишет DataCenter Dynamics. Средняя валовая рентабельность Oracle по сделкам с такими компаниями, как OpenAI, составила всего лишь 16 %, хотя выручка за последний год утроилась. Что касается новейших ускорителей NVIDIA, то компания терпит убытки, составившие почти $100 млн от сдачи в аренду чипов Blackwell за I квартал 2026 финансового года, закончившийся в августе. По данным The Information, за последний квартал Oracle выручила $900 млн от сдачи в аренду ИИ-серверов, получив валовую прибыль в размере $125 млн, или 14 центов на каждый доллар продаж. Компания не раскрывает финансовые показатели по использованию ИИ-серверов. На рентабельность влияют различные факторы, включая зарплату, стоимость электроэнергии и другие эксплуатационные расходы ЦОД Oracle, а также амортизационные расходы на оборудование. Кроме того, существует разрыв во времени между покупкой чипов и началом их использования клиентами.

Источник изображения: Alice Pasqual / Unsplash Oracle сообщила, что на конец I квартала 2026 финансового года благодаря подписанию многомиллиардных контрактов с тремя клиентами объём оставшихся обязательств по контрактам (RPO) составил более $455 млн. Позже выяснилось, что был заключён контракт с OpenAI на $300 млрд. Аналитики полагают, что для финансирования этой сделки Oracle может потребоваться привлечь до $100 млрд заёмных средств в течение следующих четырёх лет для наращивания мощностей. В прошлом месяце Oracle продала серию облигаций инвестиционного уровня на сумму $18 млрд для расширения бизнеса и строительства ИИ-инфраструктуры. Следует отметить, что речь идёт лишь о части бизнес-предложения Oracle. Как полагает The Information, если доля аренды ИИ-серверов в общем объёме бизнеса Oracle продолжит расти, общая валовая рентабельность снизится с нынешних 70 %. Ресурс предупредил, что это затронет всех основных провайдеров облачных услуг, поскольку ИИ-серверы на чипах NVIDIA значительно дороже традиционных серверов и их использование требует дополнительных расходов, в том числе на специализированное сетевое оборудование и электроэнергию. Чтобы привлечь клиентов, поставщики облачных услуг предлагают скидки, что также отражается на прибыльности бизнеса.

Источник изображения: Oracle The Information назвал такую ситуацию плохой новостью для Oracle, но не все эксперты разделяют это мнение. По мнению ряда аналитиков, рентабельность вполне соответствует ожиданиям. Например, согласно отчёту Investor's Business Daily, аналитик Stifel Брэд Рибак (Brad Reback) ранее прогнозировал валовую рентабельность облачного бизнеса Oracle примерно в 16 %. Он также указал в аналитической записке для инвесторов, что «по мере масштабирования этого сегмента OCI валовая рентабельность должна существенно вырасти». Аналитик Guggenheim Джон ДиФуччи (John DiFucci) тоже считает, что вышеупомянутый разрыв между вводом мощностей в эксплуатацию и оплатой клиентами не следует воспринимать как дурное предзнаменование. «Мы не удивимся, если увидим более низкую валовую рентабельность в начале сделки по обучению ИИ до начала получения дохода, но мы считаем разумным ожидать, что любая сделка будет обеспечивать не менее 25 % валовой рентабельности в течение всего срока её действия — иначе Oracle её не подпишет», — заявил ДиФуччи. Следует также учесть мнение NVIDIA по этому поводу, генеральный директор которой Дженсен Хуанг (Jensen Huang) отверг критику финансового положения Oracle, заявив, что компания «будет невероятно успешна». «Когда вы только начинаете внедрять новую технологию, вполне вероятно, что поначалу вы можете не заработать, но со временем система станет невероятно прибыльной», — сказал Хуанг.

10.10.2025 [14:07], Руслан Авдеев

Dell удвоила прогноз выручки из-за высокого проса на ИИ-решенияСогласно последним прогнозам Dell, рост годовой выручки компании составит 7–9 %, что почти вдвое прошлого прогноза на уровне 3-4 %. Это связано с тем, что спрос на ИИ-решения превзошёл все ожидания, сообщает eWeek. Прибыль на акцию составит 15 % или более, что тоже вдвое превышает предыдущий целевой показатель в 8 %. Глава компании Майкл Делл (Michael Dell) назвал возможности ИИ «огромными», поскольку клиенты борются за доступ к ИИ-вычислениям и сетевой инфраструктуре для масштабного развёртывания ИИ-проектов. Бизнес Dell по производству ИИ-серверов в некоторой степени стал напоминать «машину для печатания денег», цели компании в этой сфере растут квартал за кварталом. Она уже увеличила годовой прогноз поставок ИИ-серверов ещё на $5 млрд, доведя его до $20 млрд. По данным Nasdaq, только за II квартал компания поставила таких серверов на $8,2 млрд. По информации Futurum Group, обнародованным в сентябре, дополнительный портфель заказов на год составил $11,7 млрд, а поставки ИИ-решений за I полугодие уже превысили общие показатели за прошлый год. Отложенный спрос фактически конвертируется в многочисленные заказы, что станет драйвером многолетнего цикла поставок.

Источник изображения: Dell В настоящее время Dell позиционирует себя как «тяжеловес» на рынке ИИ-инфраструктуры. Согласно последним данным, приведённым подразделением Infrastructure Solutions Group два месяца назад, отмечен рост выручки на 44 % в годовом исчислении — до $16,8 млрд. Львиная доля — $12,9 млрд приходится на серверы и сетевое оборудование. Меняется и положение акционеров. Dell обязалась ежегодно увеличивать дивиденды на 10 % и более до 2030 финансового года, тем самым продлив обязательства на два года. В текущем году акции выросли на 27 %, хотя это всё ещё не дотягивает до пиковых значений 2024 года, когда цена акций составила $175. Сильный операционный денежный поток в $2,5 млрд за квартал и стратегический подход к долгу обеспечивают компании возможность инвестировать в развитие ИИ-бизнеса, не жертвуя выплатами инвесторам. Рост Dell — часть более масштабной картины перезагрузки корпоративных расходов, меняющей рынок серверов. По прогнозам экспертов, сегмент ИИ-серверов в 2025 году вырастет на 55 % и достигнет $252 млрд. По данным прогноза Bloomberg Intelligence, на Dell придётся значительная доля наряду с HPE и Lenovo. Меняется и экономика ИИ-бизнеса «на местах». Если предыдущие поколения серверных ИИ-стоек обходились в $1,5–$3 млн, то новые — $3–$4 млн за шт., в результате чего выручка производителей с каждого клиента значительно вырос.

09.10.2025 [16:50], Руслан Авдеев

«Безответственный» ИИ: большинство компаний пока несут финансовые потери, связанные с внедрением ИИПо данным исследования британской консалтинговой компании EY (Ernst & Young), почти каждый крупный бизнес, внедривший ИИ в свои операции, понёс определённые финансовые потери. Часто это происходит из-за несоблюдения нормативных требований, получения ошибочных результатов, «предвзятости» или негативного влияния на достижение целей устойчивого развития, сообщает Reuters. Несколько реже сообщалось о репутационном ущербе и юридических проблемах. В июле-августе 2025 года EY провела анонимный опрос среди 975 топ-менеджеров, курирующих внедрение ИИ в компаниях со всего мира с годовым оборотом не менее $1 млрд. Совокупные потери бизнеса оцениваются в $4,4 млрд, при этом от ожиданий бизнеса отставали показатели вроде роста выручки, уровня экономии затрат и степени удовлетворённости сотрудников. Тем не менее, представители опрошенных компаний настроены оптимистично и полагают, что внедрение ИИ в конце концов принесёт ощутимые плоды.

Источник изображения: micheile henderson/unsplash.com По словам представителя EY, искусственный интеллект, безусловно, повышает производительность и эффективность бизнеса — сотрудники при прочих равных способны выполнять больше задач и делать это быстрее. При этом создание ценности не настолько велико, поскольку часто удаётся выполнять больший объём работы, а не обязательно сокращать расходы или получать немедленную выручку. Исследование EY уделяло основное внимание «ответственному внедрению ИИ» — ряду показателей, которые дают возможность оценить, разработал ли бизнес внутреннюю политику управления ИИ, довели ли до пользователей чёткие правила эксплуатации и осуществляют ли контроль за соблюдением правил. По словам EY, компании с более подробно разработанной политикой «ответственного ИИ» (Responsible AI) утверждают, что добились больших продаж, сокращения затрат и большее высокой степени удовлетворённости сотрудников. Примечательно, что жертвой ИИ недавно стал другой консалтинговый гигант — компания Deloitte, представившая австралийскому правительству документ с фейковыми ссылками, цитатами и даже полностью выдуманной выдержкой из постановления Австралийского федерального суда. |

|