Материалы по тегу: исследование

|

29.04.2026 [09:39], Владимир Мироненко

SUSE: удобство важнее безопасности — цифровой суверенитет всех страшно волнует, но на деле деньги идут на ИИSUSE сообщила о результатах исследования по цифровому суверенитету и цифровой устойчивости Navigating Digital Resilience, основанном на независимом опросе, проведённом среди 309 ИТ-руководителей в 13 отраслях из Франции, Германии, Индии, Японии и США. В ходе опроса выяснилось, что 98 % респондентов считают цифровой суверенитет приоритетом, хотя активно внедряют его лишь 52 %. Это свидетельствуют о том, что признают суверенитет стратегически важным многие предприятия, особенно по мере ускорения внедрения ИИ, но его реализация остаётся неравномерной. Также есть различие по региональному признаку. Респонденты в Индии сообщили о самом высоком уровне активных инвестиций в цифровой суверенитет — 62 %, за ними следуют Германия и Япония — 57 %, США — 52 %, и Франция — 39 %. Опрос также показал, что требование суверенитета начинает влиять на закупки: 45 % респондентов заявили, что он был включен в недавние запросы предложений, а 42 % сообщили, что это повлияло на выбор поставщика. Вместе с тем 41 % респондентов сообщили, что руководствуются только требованиями клиентов или давлением со стороны регулирующих органов.

Источник изображения: SUSE Опрос также отразил связь внедрения ИИ с планированием устойчивости. 64 % респондентов заявили, что прозрачность ИИ, включая видимость процесса обучения моделей и их происхождения, станет основным фактором цифровой устойчивости в течение следующих пяти лет. В то же время при увеличении бюджета на 20 % большинство организаций отдадут приоритет инициативам в области ИИ перед инвестициями в суверенитет. Отвечая на вопрос, как определить цифровую устойчивость, респонденты неизменно подчеркивали контроль над системами и инфраструктурой, а также готовность к восстановлению. Кибербезопасность и обнаружение угроз заняли первое место (63 %), за ними следует диверсификация мультиоблачных или гибридных решений (52 %). Резервное копирование и восстановление (45 %) и непрерывный мониторинг (44 %) также были ключевыми элементами стратегии устойчивости. Также респонденты отметили важность сервисов гиперскейлеров в планировании суверенной инфраструктуры. 65 % респондентов заявили, что гиперскейлеры остаются актуальными для суверенных рабочих нагрузок, что отражает противоречие между масштабом и удобством использования сервисов гиперскейлеров и юрисдикционным контролем, к которому всё чаще стремятся многие предприятия. Эта динамика, вероятно, будет поддерживать высокий спрос на открытые, переносимые инфраструктурные стеки, охватывающие частные, гибридные и размещённые среды, не привязывая клиентов к единой операционной модели, полагает StorageReview.com. SUSE заявила, что результаты исследования подтверждают потребность в инфраструктуре, которая поддерживает как внедрение ИИ, так и требования суверенности, что соответствует портфелю её решений, включая SUSE Linux, SUSE Rancher Prime и SUSE AI. Компания также отметила, что участники независимого опроса не были проинформированы о том, что она является спонсором исследования.

24.04.2026 [10:30], Сергей Карасёв

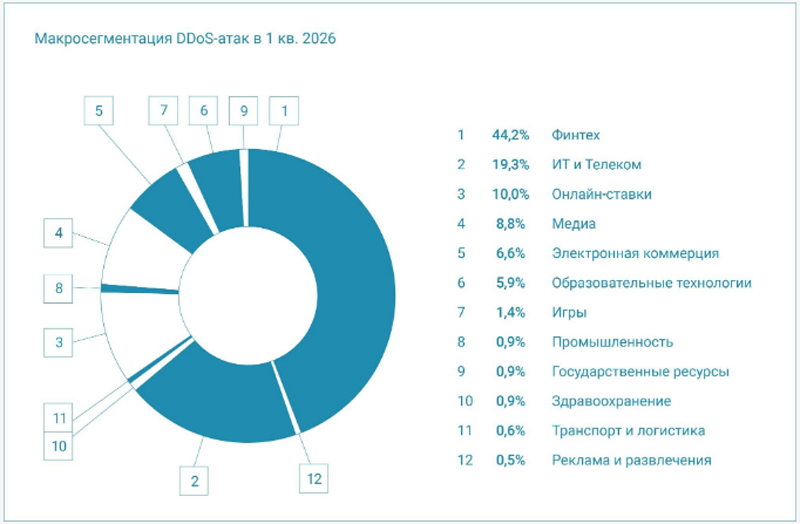

Curator: количество DDoS-атак интенсивностью более 1 Тбит/с выросло в разыКомпания Curator, специализирующаяся на обеспечении доступности интернет-ресурсов и нейтрализации DDoS-атак, фиксирует увеличение интенсивности, сложности и географического охвата кибервторжений. Наиболее часто злоумышленники атакуют финтех-организации, а также предприятия в сферах IT и телекоммуникаций. Отмечается, что самая интенсивная DDoS-атака в I квартале 2026 года была направлена на организацию, чья деятельность связана с онлайн-ставками. В пике она достигала более 2 Тбит/с и около 1 Bpps. При этом фаза высокой интенсивности продолжалась более 40 минут, что нетипично долго для настолько масштабных атак. За это время наблюдались 11 всплесков, причём атакующие пытались адаптировать тактику в режиме реального времени и поддерживать длительное давление на инфраструктуру. В целом, в январе–марте были зафиксированы четыре DDoS-атаки интенсивностью свыше 1 Тбит/с. Для сравнения, в течение аналогичного периода в 2025-м столь мощных нападений не наблюдалось. Авторы исследования также указывают на повышение сложности структуры атак: доля мультивекторных инцидентов выросла с 8,0 % до 10,7 %, а доля нападений, одновременно задействующих сетевой уровень и уровень приложений, увеличилась с 3,6 % до 6,2 %.

Источник изображений: Curator Наибольшее количество DDoS-атак в I квартале 2026 года было направлено на сегменты «Финтех» (44,2 %), «ИТ и Телеком» (19,3 %) и «Онлайн-ставки» (10,0 %): суммарно на эти три сектора пришлось почти три четверти всех зафиксированных киберкампаний. Далее идут «Медиа» (8,8 %), «Электронная коммерция» (6,6 %), «Образовательные технологии» (5,9 %) и «Игры» (1,4 %). В число микросегментов, которые чаще всего подвергались атакам, вошли «Банки» (22,8 %), «Платежные системы» (15,9 %), «Онлайн-букмекеры» (10,0 %), «Хостинговые платформы» (6,8 %) и «Системные интеграторы» (6,4 %). Особо выделяется стремительный рост крупнейшего DDoS-ботнета, который был обнаружен в марте 2025 года: за год количество входящих в его состав зараженных устройств подскочило с 1,33 млн до 13,5 млн. При этом изменилась география ботнета. Если год назад в нём преобладали устройства из Бразилии (51,1 %), то сейчас первое место занимают США (16,0 %). За ними следуют Бразилия (13,6 %), Индия (6,5 %), Великобритания (4,8 %) и Турция (3,2 %). Таким образом, операторы ботнета не только активно расширяют его за счёт новых заражённых устройств, но и диверсифицируют географию, из-за чего геоблокировки становятся неэффективными.  Самая продолжительная бот-атака в I квартале 2026 года длилась более двух недель: за это время были сгенерированы свыше 178 млн вредоносных запросов на ресурсы компании-жертвы, которая ведёт деятельность в области электронной коммерции. «К сожалению, терабитные атаки на наших глазах становятся обычной практикой — только в I квартале этого года на своей инфраструктуре мы зафиксировали несколько таких случаев. Картина такова: крупный ботнет за год увеличился на порядок, атаки стали продолжительнее и сложнее. В таких условиях вопрос уже не в том, случится ли инцидент, а в том, как быстро бизнес сможет его пережить без остановки операций. Киберустойчивость — это не альтернатива защите, это её логичное продолжение, и мы видим, что способность работать даже в момент атаки становится для бизнеса не опцией, а условием выживания», — отметил Дмитрий Ткачев, генеральный директор Curator.

16.04.2026 [20:53], Владимир Мироненко

Эксперты бьют тревогу в связи с неготовностью сетей к ИИ-трафикуВнедрение ИИ значительно повысило требования к сетевой инфраструктуре, и многие организации оказались к этому не готовы, включая и некоторых неооблачных провайдеров, пишет The Register со ссылкой на исследование Omdia, в котором отмечается, что многие провайдеры GPUaaS масштабировали свою вычислительную инфраструктуру для обработки рабочих ИИ-нагрузок, но их сетевая инфраструктура становится критическим ограничением. Аналитики предупредили корпоративных клиентов о необходимости при выборе поставщиков ИИ-сервисов тщательно проверять все их возможности, а не только вычислительные мощности. Неооблака появились на волне огромного спроса на ИИ-вычисления с использованием GPU для ИИ-приложений, и их услугами активно пользуются даже гиперскейлеры, например, Microsoft. При этом ИИ всё больше зависит от возможности обрабатывать и безопасно перемещать данные в распределённых средах и географических регионах. Неооблака уже меняют поведение глобальной Сети. Однако, по данным Omdia, сетевые возможности различных неооблаков варьируются от элементарных до продвинутых, в зависимости от их происхождения. Некоторые, такие как CoreWeave, начинали свою деятельность с майнинга, в то время как другие, такие как Gcore, ранее специализировались на доставке контента или хостинге. А кто-то и вовсе не имеет опыта работы с инфраструктурой. Как следствие, стратегия развития сетей неооблачных платформ находится на стадии глобальных изменений, и многие стремятся к партнёрству с поставщиками сетевых услуг, покупке или созданию собственной инфраструктуры по мере роста зависимости от сетевых технологий.

Источник изображения: Erik Mclean / Unsplash «Сетевая инфраструктура определит успех или провал неооблачных платформ, — пишет Omdia. — Низкая задержка, отказоустойчивое и безопасное соединение от магистрали до периферии — это залог успеха, не в последнюю очередь потому, что суверенитет распространяется на все места, куда перемещаются рабочие нагрузки ИИ». Крупный провайдер Lumen опубликовал открытое письмо с обращением к руководителям предприятий по всему миру, в котором задаёт вопрос, готовы ли их сети к внедрению ИИ, призывая к модернизации для поддержки будущих приложений ИИ. По словам Lumen, сети традиционно оставались на заднем плане, но они контролируют и координируют, а также определяют, «насколько быстро вы можете продвигаться и принесут ли ваши инвестиции в ИИ пользу». Работа ИИ-систем предполагает постоянное перемещение данных между облаками, ЦОД и периферийными устройствами, поэтому сети должны быть адаптивными и способными к динамическому масштабированию. «Новая корпоративная рабочая сила состоит из агентов и ботов ИИ. Они быстро размножаются, работают непрерывно, ненасытно потребляют и генерируют данные и динамически взаимодействуют с другими агентами, ботами и людьми», — отмечено в письме Lumen. Несмотря на то, что внедрение ИИ в большинстве компаний находится на начальном этапе, сегодня более 50 % интернет-трафика создается этими автономными работниками, говорит Lumen, ссылаясь на отчёт Imperva «Bad Bot Report 2025», согласно которому автоматизированный трафик уже превзошёл человеческий, его доля составила 51 %.

21.03.2026 [14:28], Андрей Крупин

ИТ-холдинг Т1: только 9 % организаций в России обеспечены вычислительной инфраструктурой для ИИРынок искусственного интеллекта переживает фазу стремительного роста, однако инфраструктурная база в России для масштабирования ИИ-проектов остаётся ограниченной. Об этом свидетельствует исследование ИТ-холдинга Т1, показавшее, что только 9 % отечественных организаций полностью обеспечены соответствующими вычислительными ресурсами, а 40 % компаний — частично. Согласно представленным Т1 данным, объём российского рынка ИИ-ускорителей в 2025 году составил порядка 63 млрд руб. При этом существенная доля спроса (80 %) формируется крупнейшими корпоративными клиентами, экосистемными игроками и государственным сектором. В эквиваленте карт NVIDIA A100 в коммерческих дата-центрах используется более 10 тыс. GPU, ещё около 8 тыс. — в локальной инфраструктуре компаний.

Источник изображения: Roman Budnikov / unsplash.com Согласно прогнозам экспертов ИТ-холдинга Т1, к 2030 году упомянутый рынок может вырасти до 257,6 млрд руб. благодаря запуску новых проектов, дооснащению действующих мощностей и расширению промышленного инференса. При этом текущая динамика такова, что рост потребления GPU-ускорителей, вероятно, будет опережать возможности производства и цепочек поставок в среднесрочной перспективе, формируя устойчивый дефицит на рынке аппаратного обеспечения для ИИ. «После официального ухода NVIDIA российский бизнес столкнулся с необходимостью искать альтернативы, а также с ростом цен, увеличением сроков поставки и снижением качества поддержки. При этом процесс замены ИИ-ускорителей отягощается и программным слоем — оптимизация ИИ-моделей под специфическую и изолированную архитектуру новых поставщиков фактически требует переписывать их код. Для крупных корпоративных клиентов это создаёт почти запредельный порог входа. В этих условиях растёт спрос на сервисную модель без привязки к конкретному вендору, позволяющую масштабировать мощности без капитальных затрат, а также снижать санкционные и операционные риски при совмещении американских и китайских GPU. В итоге развитие отечественного рынка альтернативных ИИ-ускорителей становится ключевым фактором перехода от вынужденного импортозамещения к осознанному технологическому выбору, где главный фокус — экономика, масштабируемость и контроль над критической инфраструктурой», — поясняют в Т1 текущую ситуацию на рынке.

19.03.2026 [10:27], Андрей Крупин

Крепкие связи: 70 % российских компаний сохраняют зависимость от западных систем резервного копированияЦентр экспертизы по комплексному сервису «К2Тех» представил анализ текущего состояния рынка поддержки систем резервного копирования (СРК) в России. По данным исследования, проведённого на основе анализа тендерных запросов с 2022 года и опроса более 300 организаций, 70 % крупных российских компаний продолжают использовать западные СРК-решения. По данным «К2Тех», лидером на отечественном рынке остаётся Veeam, который развёрнут примерно у трети респондентов. Доли Veritas и Commvault составили 20 % и 16 % соответственно. Следом идёт EMC Networker с долей в 8 процентов. При этом организациям всё сложнее поддерживать эти решения своими силами из-за отсутствия обновлений, роста объёмов данных и усложнения IT-ландшафта.

Источник изображения: ThisisEngineering / unsplash.com После ухода иностранных вендоров в 2022 году стратегии заказчиков разделились. Банковский сектор и ретейл преимущественно пока остались на западных СРК и в 56 % случаев привлекают к поддержке внешних подрядчиков. При этом представители этих отраслей тестируют отечественное ПО, но массового перехода пока не планируют. Промышленность и госсектор активнее переходят на российские разработки, типичной моделью стало использование отечественного решения параллельно с западным, отмечают в «К2Тех». В настоящий момент рынок находится в переходной фазе импортозамещения. На фоне стагнации западных продуктов быстрый рост продемонстрировало российское решение «Кибер Бэкап». Оно заняло долю в 26 % на рынке: 16 % компаний используют его в качестве основного решения, а ещё 10 % как дополнительное. Это сделало «Кибер Бэкап» вторым СРК-решением по совокупному проникновению. Всего использование нескольких систем резервного копирования подтвердили 20 % опрошенных компаний. Наиболее типичными связками в условиях переходного периода стали пары «Veeam + «Кибер Бэкап» и Commvault + «Кибер Бэкап». По оценкам аналитиков, спрос на российские системы резервного копирования будет расти минимум на 30 % в год. «Сейчас есть запрос не на поддержку СРК-решений как таковых, а на доступность данных, защиту процессов и соблюдение нормативов. Типовая модель сегодня — оставить иностранное СРК на наиболее критичных контурах, а остальные закрывать российскими решениями, такими как «Кибер Бэкап» или RuBackup. Это требует глубокой экспертизы в сложных связках: СРК-решение с «1С», PostgreSQL, виртуализацией и смежными ИБ-решениями. Именно экспертиза в поддержке решений как западных, так и российских вендоров, администрирование сложных архитектур СРК, соблюдение жёстких SLA, становятся главными драйверами спроса на сервис», — поделились своим видением рынка в «К2Тех».

16.03.2026 [22:47], Андрей Крупин

70 % российских компаний продолжают использовать импортный софт AtlassianОколо 70 % отечественных организаций до сих пор продолжают использовать неподдерживаемые версии программных решений Jira, Confluence и Trello австралийской компании Atlassian. Об этом свидетельствует проведённое системным интегратором «К2Тех» исследование. Согласно представленным «К2Тех» сведениям, лишь 15 % организаций ведут активную миграцию с решений Atlassian. Ещё 15 % приступили к пилотным проектам. Основная масса демонстрирует выжидательную позицию: 46 % опрошенных компаний находятся на стадии оценки вариантов, 10 % вообще не начинали процесс миграции. Таким образом, 7 из 10 предприятий все ещё продолжают эксплуатацию решений Atlassian, которые официально не поддерживаются. При этом 53 % опрошенных компаний оценивают срок миграции в 1–2 года, а 28 % считают, что им потребуется более двух лет. Оставшаяся часть считает реалистичным завершить миграцию в срок до одного года.

Источник изображения: Atlassian Напомним, с 30 марта 2026 года Atlassian официально прекратит продажи новых лицензий Data Center по всему миру и сфокусируется на реализации глобальной стратегии перевода клиентов с серверных лицензий на облачную модель. Для российского бизнеса такой вариант неприемлем, в первую очередь — по причине корпоративных политик безопасности, запрещающих хранение чувствительных данных за пределами контура компании. «С 2022 года некоторые компании продлевали лицензии Atlassian через иностранные юрлица, но переход вендора на облачную модель сделал эти схемы невозможными. Легальный доступ к облачным сервисам Atlassian для российских пользователей отсутствует, а для крупного бизнеса и окологосударственных структур он исключён также требованиями к размещению данных на сторонних серверах. В результате единственным доступным сценарием остаётся использование устаревших серверных версий без поддержки вендора. Однако такой подход сопряжён с нарастающими рисками: неустранимые уязвимости, несовместимость с актуальными ОС и невозможность интеграции с корпоративными системами», — поясняет системный интегратор «К2Тех», прогнозирующий в текущем году массовый переход отечественного бизнеса на российские аналоги Atlassian.

25.02.2026 [15:16], Андрей Крупин

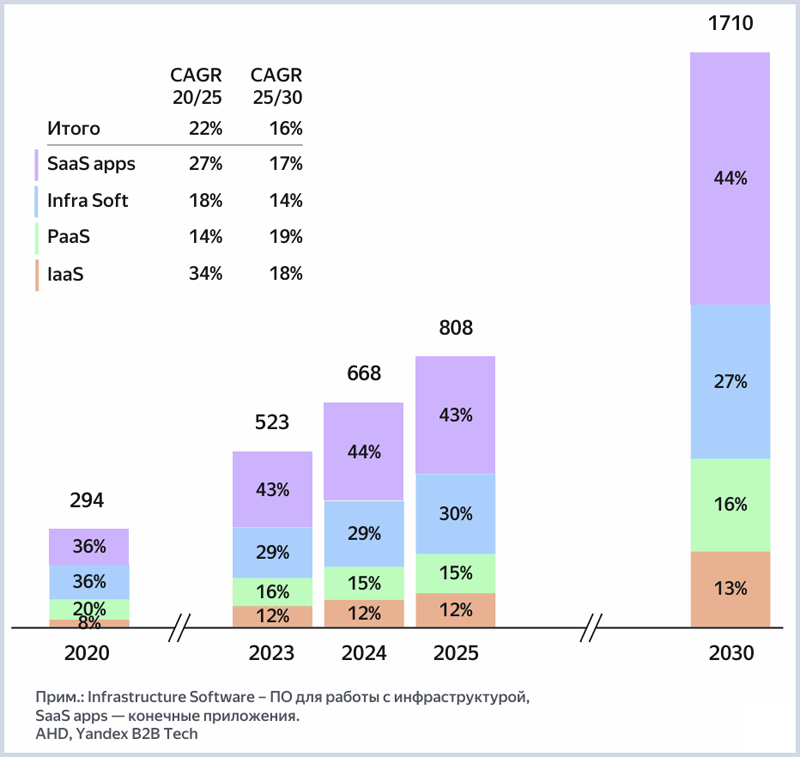

Российский рынок ПО превысил 800 млрд рублей — облака, ИИ и ИБ стали ключевыми драйверами ростаПо итогам 2025 года объём российского рынка программного обеспечения достиг 808 млрд рублей, из которых 312 млрд рублей пришлось на облачные решения. К 2030 году он может вырасти более чем вдвое — до 1,7 трлн рублей. Такой вывод содержится в исследовании, проведённом компаниями Apple Hills Digital, Yandex B2B Tech и охватывающем сегменты инфраструктуры (IaaS), платформенных продуктов (PaaS), конечных решений (SaaS) и информационной безопасности. Согласно представленным аналитиками Apple Hills Digital и Yandex B2B Tech сведениям, отечественный софтверный рынок демонстрировал наиболее высокие темпы роста в 2020–2022 гг., когда находился на стадии формирования. Около 75 % приходилось на зарубежные решения. В 2022–2025 гг. рост рынка был обусловлен активностью локальных игроков и перераспределением спроса между ними, инициативами по импортозамещению.

Динамика рынка ПО в России в 2020–2030 гг., млрд рублей (источник изображения: Yandex B2B Tech / yandex.cloud) По мнению экспертов, последние годы российский рынок ПО и облачных сервисов проходит ускоренную трансформацию: уход международных вендоров подпитывает рост локальных разработчиков, прежде всего в инфраструктурных и платформенных сегментах. Параллельно растёт спрос на облачные сервисы: бизнес ускоряет миграцию в облака, а провайдеры активно масштабируют IaaS, PaaS и SaaS. Рынок становится более фрагментированным, но остаётся динамичным, отмечают аналитики. Ключевыми драйверами роста отечественного рынка ПО являются облака, технологии контейнеризации, искусственный интеллект, решения для управления организациями (ERP), работы с клиентами (CRM), инструменты для работы с большими данными и автоматизации бизнес-процессов. Не менее значимую роль в развитии рынка играет информационная безопасность — в 2025 году объём данного сегмента оценивался в 384 млрд рублей, к 2030 году он может вырасти до 737 млрд рублей. Крупнейшими потребителями программного обеспечения выступают отрасли TMT (технологии, медиа и телеком), ретейл и финансовый сектор. Они же демонстрируют наибольшее проникновение облачных технологий. Основные драйверы внедрения ПО внутри этих отраслей — работа с большими объёмами данных, автоматизация и оптимизация процессов и фокус на улучшение пользовательского опыта и повышении операционной эффективности. К 2030 году эти отрасли сохранят лидерство по объёму потребления и уровню облачной зрелости, прогнозируют аналитики.

24.02.2026 [17:48], Андрей Крупин

Российский рынок модульных ЦОД в 2025 году вырос на 20 %Российский разработчик и производитель модульных центров обработки данных GreenMDC рассказал о положении дел на рынке и тенденциях развития отрасли. По оценкам GreenMDC, в 2025 году объем рынка модульных ЦОД в России увеличился на 20 %, при этом рост спроса со стороны заказчиков составил около 30 %. Размеры модульных дата-центров также продолжают увеличиваться: в 2025 году они стали достигать 50–100 стоек, а в некоторых случаях — доходить до 500 стоек и более. Одной из главных тенденций прошедшего года стало изменение параметров IT-инфраструктуры. Если 2–3 года назад максимальная нагрузка на стойку составляла 10–15 кВт, то в 2025 году наметился переход к более высокоплотному оборудованию. Началась реализация объектов с уровнем нагрузки 25 кВт на серверный шкаф и выше. Одновременно с ростом мощностей продолжился тренд на использование Edge-ЦОД. Заказчики всё чаще стали отказываться от размещения данных в крупных централизованных дата-центрах в пользу локальных решений, приближенных к конечному потребителю. Это обеспечивает максимальную скорость передачи данных, что критично для работы многих современных систем.

Источник изображения: пресс-служба GreenMDC / greenmdc.com В течение года активный интерес к модульным центрам обработки данных проявляли крупные промышленные предприятия, геологоразведочные организации, государственные структуры, а также научно-исследовательские институты, внедряющие упомянутые вычислительные комплексы с целью оптимизации производственных процессов и «умного» управления системами. Заметный спрос сформировал сектор ретейла и логистики, что во многом объясняется ростом популярности маркетплейсов. Подобного класса дата-центры часто используют в складских комплексах для аналитики, управления, унификации и оптимизации различных процессов. Часто необходимость в модульных ЦОД возникает для аналитики дорожного движения.

17.02.2026 [12:04], Руслан Авдеев

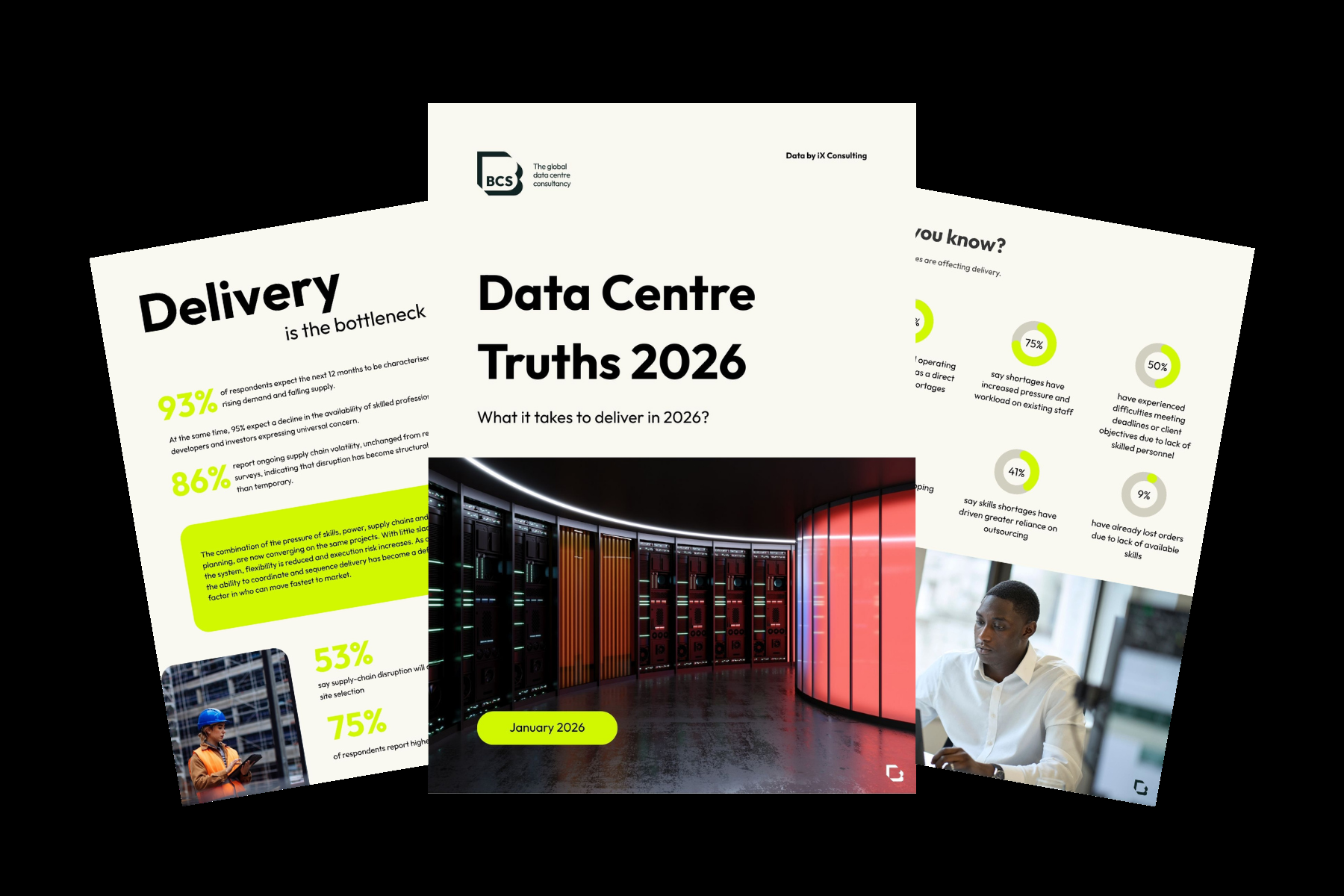

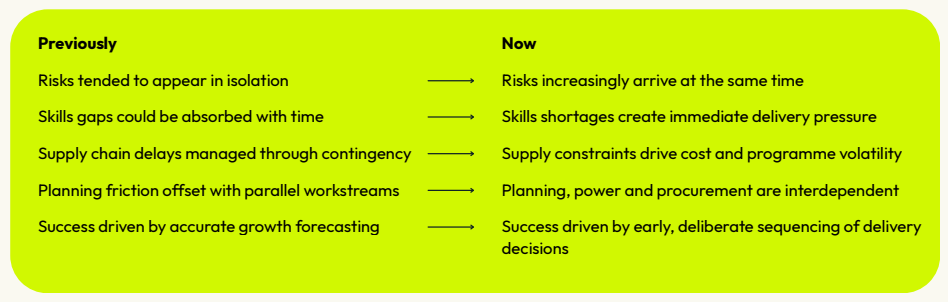

BCS: только каждый пятый дата-центр в Европе готов к ИИ, а строить новые оказалось непростоПо данным экспертов консалтинговой компании BCS, несмотря на рост спроса на ИИ-инфраструктуру, только 20 % дата-центров в Европе и на Ближнем Востоке сегодня считаются готовыми к работе с ИИ, сообщает The Register. Как утверждается в докладе BCS, мощности, уже готовые к внедрению ИИ в регионе, ограничены. Одной из главных проблем застройщиков является нехватка подходящих компетенций. Отчёт получен путём опроса более 3 тыс. представителей отрасли в 41 стране для выявления проблем, с которыми сталкивается строительство новых объектов в Европе. Хотя эксперты прогнозируют, что к 2030 году доля объектов, готовых к внедрению ИИ, увеличится приблизительно до 70 %, не исключено, что спрос всё ещё будет выше, чем возможности инфраструктуры. Суть проблемы в том, что большинство площадок для ЦОД проектировались для обычных корпоративных или облачных нагрузок, а стойки с энергоёмкими ускорителями требуют повышенной плотности, более надёжного охлаждения и усиленной отказоустойчивости в сравнении с теми показателями, что могут обеспечить традиционные объекты. Другими словами, некоторые площадки могут иметь достаточную мощность «на бумаге», но у них нет возможности обеспечивать необходимое электропитание на уровне отдельных стоек или компенсировать повышенные тепловые нагрузки.

Источник изображений: BCS По мнению экспертов, 20 % готовности — не показатель ошибок отрасли. Это свидетельство того, как высоки сегодня требования к ИИ-инфраструктуре, а также того, что большая часть имеющейся инфраструктуры строилась для удовлетворения потребностей оборудования предыдущего поколения. Важно, что строители ЦОД часто сталкиваются с комплексом известных проблем на одних и тех же проектах. Например, на большей части территории Европы есть дефицит свободной земли для размещения дата-центров, не хватает материалов и тяжёлой техники, имеются проблемы с подключением к электросетям и нехватка квалифицированного персонала. В BCS подчёркивают, что чаще всего речь идёт не об отдельных проблемах, а об их совокупном влиянии. В результате отрасль вступает в новую фазу, когда ожидается рост рынка, но возможностей для его обеспечения становится всё меньше. По данным экспертов, 93 % опрошенных ожидают роста спроса на мощности ЦОД в ближайшие 12 мес., но доступных предложений, вероятно, будет всё меньше.  Более того, 95 % опрошенных ожидают, что в тот же период усугубится дефицит квалифицированных специалистов, а 86 % уверены, что нестабильность цепочек поставок стала не временной проблемой, а «структурной особенность» отрасли. Половина строителей, по данным BCS, не уложилась в установленные сроки или не выполнила в полном объёме задач, поставленных клиентами из-за нехватки кадров. 53 % подчёркивают, что проблемы в цепочках поставок влияют на выбор площадки в будущем. Как считают в BCS, самые сильные позиции займут компании, лучше организованные и способные управлять сотрудничеством команд, специалистов и партнёров, для которызх в норме не характерно тесное взаимодействие. Также помогут навыки находить компромиссы даже под давлением. Впрочем, BCS полагает, что на британском рынке всё ещё имеется потенциал для ввода более 10 ГВт новых мощностей в ближайшие 10 лет, а в Германии, Австрии и Швейцарии произойдёт более активная экспансия уже в 2026 году. Согласно отдельному отчёту European Data Centre Association (EUDCA), уже к 2031 году Лондон, возможно, уступит Франкфурту место ключевого европейского хаба ЦОД.

16.02.2026 [15:49], Владимир Мироненко

Облачные сервисы в 2025 году росли в России самыми быстрыми темпами, опередив ИИ-сегментВ 2025 году рынок облачных инфраструктурных и платформенных сервисов показал самые высокие темпы роста среди сегментов российской IT-индустрии, составив 226,9 млрд руб. (рост год к году — на 36,7 %), сообщается в исследовании MWS Cloud (входит в МТС Web Services). Он опередил по темпам роста даже бурно развивающийся ИИ-рынок, увеличившийся на 35,1 % — до 60,8 млрд руб. Третье место в этом рейтинге занял сегмент ПО для взаимодействия с клиентами, увеличившийся на 26,6 %, от которого ненамного отстал сегмент офисного ПО (26,4 %). Всего российский рынок софта в 2025 года вырос на 23 % — до 1491,8 млрд руб. Согласно исследованию, на втором месте в России по объёму в прошлом год был рынок ПО для управления предприятиями и бухгалтерией — 173,6 млрд руб., на третьем — рынок управления данными — 156,9 млрд руб. Далее следуют рынки ПО для взаимодействия с клиентами — 155,7 млрд руб., информационной безопасности — 146,3 млрд руб., платформенного софта — 142,6 млрд руб., приложений для управления бизнесом — 106,2 млрд руб., офисного ПО — 100,4 млрд руб.

Источник изображения: İsmail Enes Ayhan/unsplash.com Доля облачных решений на рынке софта России выросла с 10,7 % в 2021 году до 15,2 % в 2025 году, и, как ожидают в MWS Cloud, в 2026 года составит 15,8 %. Исследователи отметили, что доля Топ-5 облачных провайдеров на облачном рынке также растёт: с 63 % в 2022 году до 71 % в 2024-м и 72 % — в 2025-м. В 2026 году, как ожидается, она достигнет 74 %. Сообщается, что основной спрос формируется за счёт масштабирования ранее внедрённых облачных решений, оптимизации эксплуатационных затрат и перехода компаний от капитальной модели инвестиций к операционной. В структуре облачного рынка доля IaaS превышает 80 % совокупного объёма, что отражает продолжающуюся миграцию базовых ИТ-систем и вычислительных ресурсов в облако. В свою очередь, сегмент PaaS и платформенных сервисов отличается более высокими темпами роста при сравнительно небольшой текущей базе. Аналитики ожидают дальнейшего ускорения роста сегмента PaaS в текущем году на фоне распространения платформенных инструментов разработки, роста числа проектов с контейнеризацией и микросервисной архитектурой, а также стремления компаний сократить нагрузку на ИТ-команды за счёт использования управляемых сервисов. |

|