Материалы по тегу: прогноз

|

23.04.2026 [14:54], Руслан Авдеев

Gartner: нефтяной кризис не затормозит IT-индустрию — в ИИ готовы вкладываться всеНа следующий день после того, как Международное энергетическое агентство (IEA) заявило, что война на Ближнем Востоке создаёт серьёзнейший энергетический кризис за мировую историю, агентство Gartner сообщила о вероятном росте расходов на IT почти на 3 п.п., сообщает The Register. Стремительный рост цен на нефть и газ, вызванный кризисом, по мнению Gartner, не имеет прямого влияния на расходы в IT. И хотя косвенное влияние на уверенность бизнеса и потребителей не исключено, это пока не подтверждается цифрами. В Gartner прогнозируют, что мировые расходы на IT вырастут в 2026 году на 13,5 % до $6,31 трлн. В феврале агентство прогнозировало рост на 10,8 %, до $6,15 трлн. Подчёркивается, что цена на нефть мало соотносится с ростом расходов. Отчасти кризис оказал влияние лишь на цены на электричество в некоторых странах, например в АТР, где это стало реальной проблемой. Единственным значимым эффектом можно признать изменение уверенности бизнеса, но пока не произошло и этого. За пределами сегментов облачной инфраструктуры и ИИ, инвестиции в IT тоже находятся в относительно нормальном состоянии. Расходы на потребительские IT-решения растут всего на 4,1 %, и то из-за изменения стоимости памяти. Даже рост корпоративных IT-расходов оценивается приблизительно в 7 %, а показатель в 13,5 % достигается только с учётом расходов гиперскейлеров. А без учёта ЦОД и ИИ-серверов общий рост расходов составит текущем году 7,2 %.

Источник изображения: Towfiqu barbhuiya/unsplash.com Таким образом, строительство ЦОД, совместные разработки новых технологий для ИИ, создание ИИ-моделей и т.п. оказывают существенное влияние на рынок. При этом в долгосрочной перспективе, вероятно, корпоративные пользователи окупят инвестиции. Ожидается, что к 2026 году компании выйдут из периода «избавления от иллюзий» в отношении ИИ-проектов. Сейчас ожидания находятся на самом низком уровне и выход будет найден к началу 2027 года. IT-руководители ищут ПО на базе ИИ у своих текущих поставщиков. Более мелкие проекты помогают добиться немедленных улучшений. В контексте ИИ-агентов в 2026 году ожидается гораздо больше провальных проектов, после чего индустрия выйдет на «плато продуктивности» — станет понятно, что именно следует делать с этими технологиями, а сами они станут более надёжными, предсказуемыми и стабильными, но это вряд ли произойдёт раньше 2030 года. Впрочем, прогноз основан на предположении, что война на Ближнем Востоке будет «относительно кратковременным конфликтом». Если она продлится весь год, мир, вероятно, потеряет доверие к мировой экономике, и IT-бюджеты некоторых компаний могут пострадать от этого. Впрочем, даже если это произойдёт, в гонке поставщиков ИИ-технологий вряд ли что-то изменится, поскольку игроки этого рынка оперируют «четырёхлетними циклами».

16.04.2026 [10:22], Владимир Мироненко

ИИ не поможет: Gartner предрекает провал автоматизированному переносу древнего ПО с мейнфреймовБольшинство пользователей мейнфреймов, которые попытаются воспользоваться ИИ для миграции устаревшего кода на альтернативные платформы, потерпят неудачу, сообщил The Register со ссылкой на данные аналитической компании Gartner. «Более 70 % проектов по уходу с рынка мейнфреймов, начатых в 2026 году, не принесут ожидаемых результатов из-за переоценки возможностей инструментов генеративного ИИ», — говорится в материале под названием «Too Big to Fail: Why Mainframe Exit Projects Are Likely to Fail in the Age of Generative AI», опубликованной Gartner на прошлой неделе. Gartner также считает, что рынок услуг миграции с мейнфреймов с использованием ИИ вот-вот лопнет. «К 2030 году 75 % поставщиков, работающих на рынке “ухода с мейнфреймов”, либо изменят свои бизнес-модели, либо прекратят свое существование», — предупреждает компания. Пессимизм Gartner объясняется ролью мейнфреймов как хранилища критически важных приложений и данных в течение долгого периода. «Для большинства крупных предприятий огромный объём и взаимосвязанная сложность данных делают полную миграцию физически и финансово невозможной», — считают в Gartner.

Источник изображения: IBM Аналитики отметили, что мейнфреймы являются значительным источником технического долга и что генеративный ИИ очень полезен для выявления и описания этого долга. Вместе с тем они указали на то, что генеративный ИИ имеет «значительные ограничения, когда речь идет об автоматизированных переписывании и миграции устаревшего кода». «Также не учитываются уникальные возможности, которые предлагает мейнфрейм, например, сохранения той же производительности и пропускной способности после миграции», — добавили они. В Gartner сообщили, что одной из причин, по которой поставщики предлагают ИИ для проектов по отказу от мейнфреймов, является «агрессивный спрос инвесторов на возможности ИИ как единственный показатель долгосрочного “здоровья” поставщика, вынуждающий поставщиков внедрять ИИ даже там, где это не требуется». Это давление усиливает опасения пользователей по поводу трудностей с поиском персонала для работы с мейнфреймами и технического долга.

Источник изображения: IBM Аналитики отметили «разрыв между “маркетинговым заявлениями” о генеративном ИИ и его реальными возможностями в трансформации кода». «Поддавшись обещаниям “кажущегося волшебным решения” в виде миграции и игнорируя подход, ориентированный на конкретную платформу (то есть, тщательную оценку рабочих нагрузок и выбор оптимальной платформы для соответствующих задач), мы наращиваем огромный технический долг и создаём критические риски для всего предприятия», — сообщается в статье Gartner. В связи с этим пользователям предлагается искать способы улучшения своих систем, а не переходить на новые. «Стремление отказаться от мейнфреймов ослабевает, — пишут аналитики. — Клиенты всё больше осознают, что практически невозможно отказаться от мейнфреймов с приемлемыми затратами и рисками, что заставляет их отказаться от давней надежды на создание совершенного инструмента для осуществления этой миграции». Согласно Gartner, мейнфреймы по-прежнему являются «ведущей платформой для некоторых критически важных приложений, даже с учётом продолжающегося стремления к облачным архитектурам». Публикацию Gartner позитивно восприняли в IBM, чьи акции резко упали после того, как Anthropic разрекламировала возможности своего инструмента Claude Code по преобразованию COBOL, что вызвало очередной виток спекуляций о том, что мейнфреймы, возможно, находятся на грани исчезновения. Аналогичное решение на базе Google Gemini во время анонса такого эффекта не вызвало.

09.04.2026 [15:25], Руслан Авдеев

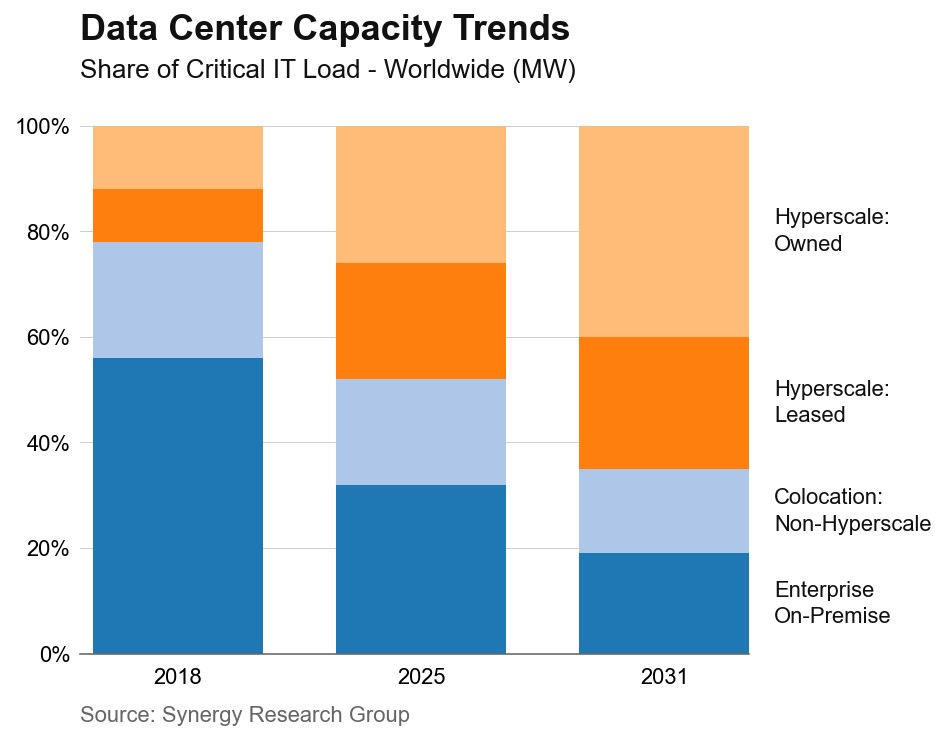

Synergy Research: более половины всех мощностей ЦОД в мире приходится на гиперскейлеров, а к 2031 году они займут ⅔ рынкаСогласно прогнозам Synergy Research Group, на долю операторов ЦОД из числа гиперскейлеров уже сегодня приходится около половины всех мощностей дата-центров в мире, а к 2031 году баланс окончательно изменится в пользу техногигантов. Согласно результатам исследования Synergy Research, на долю крупных облачных провайдеров сейчас приходится 48 % мировых мощностей ЦОД, из них 60 % — собственные дата-центры, самостоятельно построенные или находящиеся в собственности гиперскейлеров. На колокейшн-ЦОД, не связанные с гиперскейлерами, приходится всего 20 % мощности, а ещё 32 % — на корпоративные объекты, расположенные на собственных территориях бизнесов различного профиля. При этом ещё в 2018 году на собственные дата-центры компаний приходилось 56 % мировой мощности ЦОД, но ситуация продолжает меняться в пользу гиперскейлеров. Мощность в целом будет расти, чему, как ожидается, будет способствовать трёхкратное увеличение мощностей гиперскейлеров. Synergy прогнозирует, что к 2031 году на долю гиперскейлеров будет приходиться уже 67 % всех мощностей ЦОД в мире, при этом доля корпоративных площадок сократится до 19 %. Хотя доля колокейшн-объектов будет уменьшаться, их совокупная мощность, наоборот, будет расти ежегодно двухзначными темпами в процентах. Благодаря развитию рынка ИИ и размещению ИИ-ускорителей ёмкость корпоративных ЦОД тоже начнёт расти после периода стагнации, хотя их доля будет падать в среднем на пару процентов ежегодно.

Источник изображения: Synergy Research Group По словам Synergy Research, облачные сервисы и цифровые потребительские сервисы многие годы меняли модель использования дата-центров, а в последние три года ключевым драйвером, ускорившим изменения, стал искусственный интеллект. Хотя имеются региональные различия в использовании ЦОД, общемировой тренд — увеличение доли мощностей, контролируемых крупным игроками, включая AWS, Microsoft, Google и др. В ближайшие три года их мощности должны удвоиться, всего техногиганты планируют построить в указанный период почти 800 новых дата-центров. Кроме того, гиперскейлеры усиливают контроль и над интернет-каналами. Как заявляется в докладе JLL, к 2030 году на ЦОД будет потрачено в мире $3 трлн — это крупнейший инвестиционный «суперцикл» в истории, 2025–2030 гг. появятся ЦОД общей мощностью около 97 ГВт. Впрочем, согласно анализу DC Byte, существуют немалые риски для этого рынка. Аналитики назвали отмечают, что всё больше проектов не доходят до стадии строительства, правительства всё больше влияют на реализацию проектов, а капитал всё активнее расходуется на ранних стадиях реализации — это повышает риски для инвесторов.

09.04.2026 [12:22], Руслан Авдеев

TrendForce: начало поставок NVIDIA Rubin задержится, а Hopper для Китая выпустят меньше, чем ожидалосьВысока вероятность, что поставки ИИ-ускорителей семейства NVIDIA Rubin начнутся позже, чем планировалось и в меньших объёмах, чем рассчитывали ранее. По данным The Register, это связано с вероятными проблемами с цепочками поставок. По словам экспертов TrendForce, на долю Rubin придётся 22 % всех поставок передовых ускорителей NVIDIA в 2026 году, хотя раньше в прогнозах речь шла о 29 %. Причинами называются задержки с проверкой новейшей памяти HBM4, применяемой с ускорителями, трудности с переходом на адаптеры NVIDIA ConnectX‑9, а также увеличение энергопотребления ИИ-систем и повышение требований к СЖО. Более того, будут ниже прежних прогнозов поставки ускорителей на архитектуре Hopper, включая модели H200, предназначенные для поставок в Китай. В январе 2026 года одобрили поставки в обмен на 25 % от выручки от продаж этих изделий. Пришлось уговаривать и сам Пекин, который одобрил импорт H200 в КНР лишь недавно. В марте глава NVIDIA Дженсен Хуанг (Jensen Huang) сообщил, что компания наращивает производственные мощности по выпуску H200 для Китая, и уже имеются заказы.

Источник изображения: Jakub Żerdzicki/unsplash.com TrendForce прогнозирует, что в 2026 году доля поставок ускорителей Hopper составит 7 % от общего объёма поставок NVIDIA, это ниже 10 %, как ожидалось ранее. Впрочем, в TrendForce предполагают, что их место и место недопоставленных Rubin займут чипы Blackwell, включая Blackwell Ultra. На долю Blackwell, вероятно, придётся 71 % об общего объёма продаж ускорителей NVIDIA за 2026 год. Кроме того, TrendForce предрекает неплохие перспективы недавно анонсированным инференс-ускорителям NVIDIA LPU Groq, предназначенным для совместной работы с «классическими» GPU вроде Rubin. Впрочем, из-за ограничений встроенной SRAM-памяти такие модели понадобятся в больших количествах, говорит TrendForce, предрекая спрос в «сотни тысяч единиц» в 2026 году и приблизительно вдвое больше — в следующем. При этом эксперты подчёркивают, что во II квартале цены на DRAM могут вырасти на 45–50 % дополнительно, вдобавок к росту на 75–80 %, отмеченному в I квартале. В последние месяцы цена на память, включая продукты вроде DDR5 и SSD, стремительно растут, они более чем втрое дороже, чем стоили год назад. В значительной степени это обусловлено спросом на ИИ-инфраструктуру и высокой цикличностью ценообразования на рынках модулей памяти.

06.04.2026 [13:01], Руслан Авдеев

Dell’Oro Group: мировая телеком-отрасль снизит затраты в 2026 годуСогласно недавнему докладу, подготовленному Dell'Oro Group, в 2025 году мировые капитальные затраты в 2025 году оставались стабильными. При этом прогноз расходов в этой сфере на текущий год выглядит несколько хуже. В докладе Telecom Capex Report оценивались расходы полусотни мировых операторов связи, на которых приходится приблизительно 80 % мировых капитальных затрат. Стабильным оставалось соотношение капитальных затрат к выручке от продажи оборудования в шести сегментах, отслеживаемых компанией: Broadband Access, Microwave & Optical Transport, Mobile Core Network (MCN), Radio Access Network (RAN) и Service Provider Router & Switch. При этом год к году выручка производителей оборудования год к году в 2025 году выросла на 4 %. Более заметное увеличение выручки в сравнении с капитальными затратами в некоторой степени объясняется поддержкой спроса со стороны облачных провайдеров, на них приходится около половины роста выручки, связанной с продажами оборудования.

Источник изображения: Mario Caruso/unsplash.com По словам Dell'Oro Group, операторы демонстрируют оптимизм относительно долгосрочной перспективы, но остаются осторожными в краткосрочной. Компании верят, что спрос будет расти, в т.ч. из-за развития ИИ и новых цифровых сервисов. Тем не менее в ближайшей перспективе капитальные затраты могут быть даже сокращены. Согласно прогнозам экспертов, в 2026 году капитальные затраты телеком-отрасли могут сократиться на 2 %, а затем до 2030 года будут медленно расти в среднем по 1 % в год. Выручка операторов связи будет расти в среднем по 2 % ежегодно, к 2029 году капитальные затраты должны составить 14 % от выручки. Доля инвестиций в беспроводную инфраструктуру (капиталоёмкость беспроводных сетей) снизится к 2029 году до приблизительно 11 %, это на 7 п.п. ниже пиковых значений, отмечавшихся в период активного строительства 5G-сетей.

06.04.2026 [12:40], Сергей Карасёв

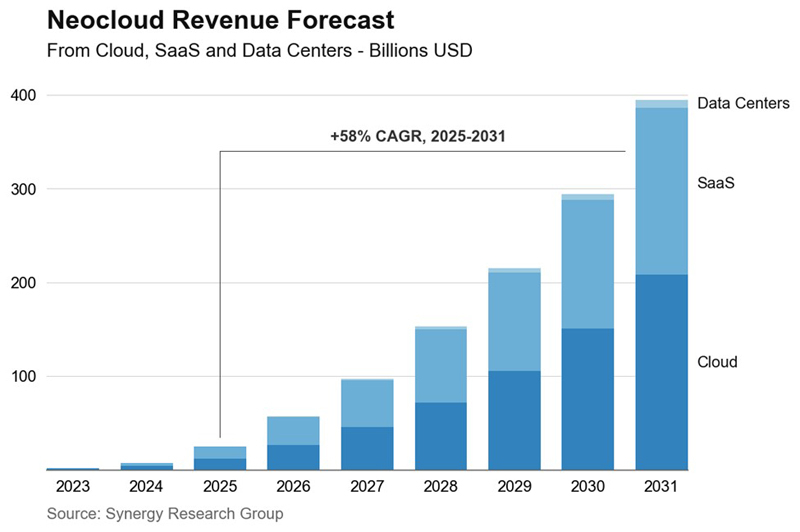

Объём мирового рынка неооблаков достигнет $400 млрд к 2031 годуИсследование, проведённое компанией Synergy Research Group, говорит о том, что мировой рынок неооблаков демонстрирует беспрецедентные темпы роста. В IV квартале 2025 года его объём достиг $9 млрд, что на 223 % больше по сравнению с аналогичным периодом предыдущего года. Аналитики отмечают, что неооблачные платформы становятся отдельной и быстрорастущей категорией облачной инфраструктуры, специально ориентированной на высокопроизводительные вычисления для задач ИИ и машинного обучения. Это, в частности, сервисы GPUaaS (GPU как услуга), решения для генеративного ИИ и пр. Среди ключевых игроков сектора названы CoreWeave, Crusoe, Core Scientific, Lambda, Nebius и Nscale.

Источник изображения: Synergy Research Group По мере роста спроса на инфраструктуру ИИ неооблачные системы набирают обороты. Авторы исследования отмечают, что одним из наиболее сильных конкурентов традиционным гиперскейлерам, таким как AWS, Microsoft Azure и Google Cloud, является компания CoreWeave. Вместе с тем OpenAI и Anthropic закладывают основу для всё более важного направления рынка — платформоориентированных поставщиков, предлагающих облачный доступ к ИИ-моделям и соответствующим средам разработки. В результате, конкурентная обстановка на рынке облаков начинает меняться. «Мы наблюдаем не просто появление нового класса поставщиков облачных услуг, а более глубокую структурную перестройку в самой архитектуре вычислений», — говорит Джереми Дьюк (Jeremy Duke), основатель и главный аналитик Synergy Research Group. Спрос на вычислительные ресурсы для ИИ продолжает стремительно расти. По оценкам, в 2025 году в целом объём мирового рынка неооблаков превысил $25 млрд. Аналитики Synergy Research Group прогнозируют, что в дальнейшем среднегодовой темп роста в сложных процентах (CAGR) составит 58 %. Если эти ожидания оправдаются, к 2031 году выручка поставщиков таких услуг приблизится к $400 млрд.

06.04.2026 [12:30], Сергей Карасёв

IDC: расходы на европейском ИИ-рынке достигнут $290 млрд к 2029 годуВ Европе стремительно увеличиваются затраты в области ИИ: согласно прогнозам IDC, с 2025-го по 2029 год среднегодовой темп роста в сложных процентах (CAGR) составит 33,7 %. В результате, к концу рассматриваемого периода расходы могут достичь примерно $290 млрд. Аналитики отмечают, что быстрое расширение рынка обусловлено значительными вложениями в ИИ в таких сегментах, как информационные сервисы, розничная торговля, банковский сектор, ПО, здравоохранение и пр. Набирают обороты решения на основе генеративного ИИ, которые уже широко распространены в корпоративных средах. Ожидается, что к 2029 году вклад генеративных систем в общий объём европейского ИИ-сектора достигнет 54 %.

Источник изображения: unsplash.com / Numan Ali Крупнейшим и самым быстрорастущим сегментом ИИ-рынка в Европе является софт: его доля, по оценкам, составит 58,5 % от общих расходов в 2026 году, а величина CAGR в 2025–2029 годах окажется на уровне 42,9 %. Наиболее ёмким направлением названа банковская сфера, вклад которой прогнозируется в размере 12,5 % в 2026 году. Самая быстрорастущая отрасль — здравоохранение с показателем CAGR в 39,7 % в 2025–2029 годах. Аналитики IDC указывают, что даже в условиях геополитической напряжённости, провоцирующей сбои в цепочках поставок, европейский рынок ИИ быстро развивается, переходя от экспериментов к полноценным внедрениям. Организации больше не рассматривают ИИ как самостоятельный инструмент: технология всё чаще позиционируется как стратегический актив для трансформации бизнес-моделей. На этом фоне происходит перераспределение бюджетов в пользу ИИ. Самые высокие среднегодовые темпы роста фиксируются в области ПО и платформ ИИ — в 42,9 % и 52,5 % соответственно. При этом катализатором рынка является агентный ИИ, способный решать определённые задачи без вмешательства человека.

26.03.2026 [14:25], Руслан Авдеев

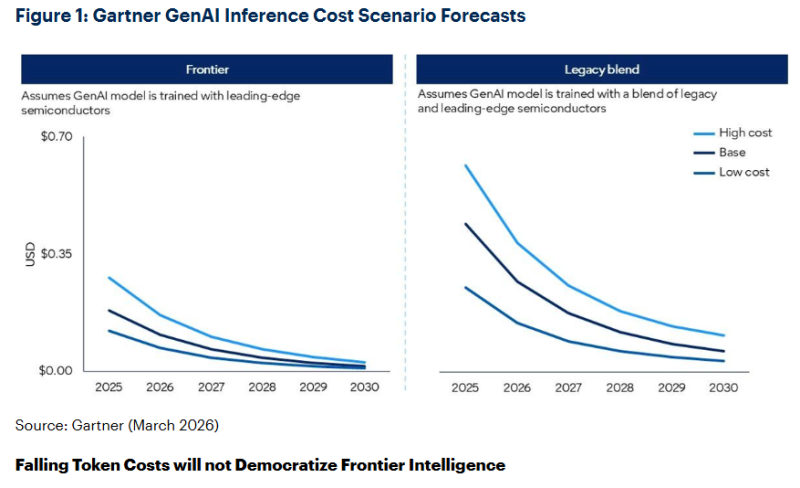

Gartner: к 2030 году себестоимость инференса снизится на 90 %, но качественный ИИ дешевле не станетСогласно прогнозу Gartner, к 2030 году инференс LLM с триллионом параметров будет обходиться провайдерам ИИ-сервисов более чем на 90 % дешевле в сравнении с 2025 годом. При этом речь не идёт о получении всеобщего доступа к передовым вычислениям. В Gartner для исследования каждый токен «оценили» в 3,5 байта или приблизительно четыре символа английского текста. Эксперты предполагают, что снижение затрат будет обусловлено сочетанием повышенной эффективности ИИ-чипов и сопутствующей инфраструктуры, инновациями в разработке самих моделей, повышением эффективности использования чипов, расширением использования специализированных инференс-ускорителей, а также распространением периферийных вычислений для определённых сценариев. В результате, по прогнозам Gartner, к 2030 году LLM станут в 100 раз более экономически эффективными в сравнении с первыми моделями аналогичного масштаба, представленными в 2022 году. Согласно выкладкам Gartner, эксплуатировать модели с помощью передовых ИИ-чипов будет предсказуемо значительно дешевле, чем с использованием более старого или смешанного оборудования на основе более доступных полупроводников с учётом меньшей вычислительной мощности. Про это, в частности, регулярно говорит NVIDIA.

Источник изображения: Gartner Впрочем, снижение стоимости токенов вовсе не означает, что передовые технологии станут более доступными для всех. Во-первых, снижение себестоимости для ИИ-провайдеров не будет означать соизмеримого падения цен для корпоративных клиентов. Кроме того, передовым ИИ-технологиям нужно будет значительно больше токенов, чем сегодня. Так, ИИ-агенты требуют на задачу в 5–30 раз больше токенов, чем обычный чат-бот, и способны выполнять значительно больше задач, чем обычный человек, использующий ИИ. Хотя возможности ИИ расширятся, это будет сопровождаться «непропорционально большим» ростом спроса на токены. Их потребление растёт быстрее, чем снижается стоимость, поэтому ожидается увеличение затрат на инференс. Подчёркивается, что речь не идёт о демократизации передовых вычислений. Стоимость «стандартного» ИИ действительно продолжит падать, но ресурсы, необходимые для сложных ИИ-проектов, по-прежнему будут в дефиците. Руководителям ИИ-проектов, пока маскирующим недостатки их архитектур дешевеющими токенами, придётся столкнуться с трудностями при масштабировании вычислений, связанных с ИИ-агентами. По прогнозам Gartner, наиболее востребованными станут платформы, позволяющие координировать рабочие нагрузки, распределяемые в рамках целого портфеля моделей. Так, рутинные задачи необходимо поручать небольшим, специализированным ИИ-моделям, лучше подходящим при меньших затратах для специальных рабочих процессов в сравнении с универсальными решениями. А дорогостоящие ресурсы передовых моделей необходимо выделять со строгими ограничениями, резервируя их только для сложного, но высокомаржинального инференса.

24.02.2026 [10:23], Руслан Авдеев

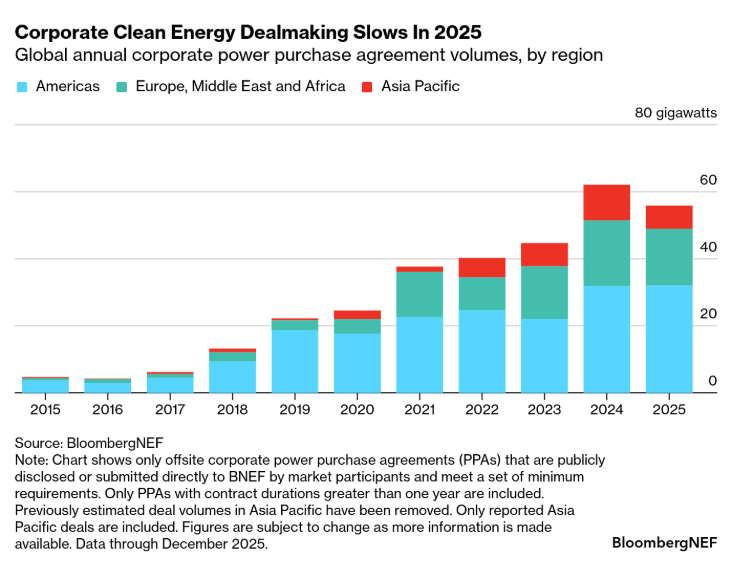

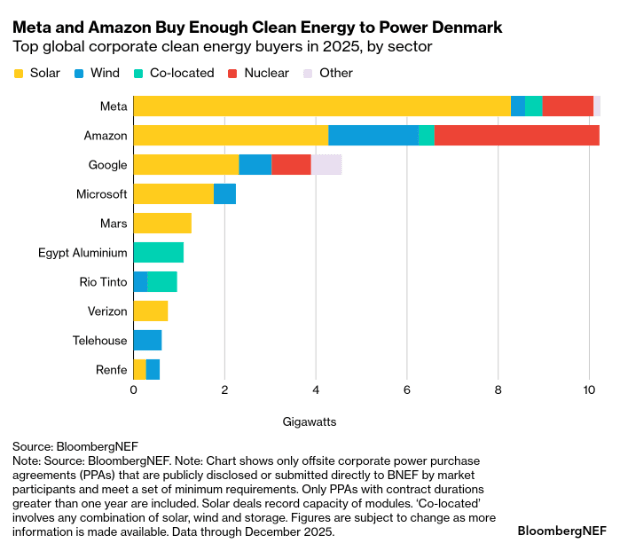

Корпоративные закупки «чистой» энергии впервые упали в 2025 году после почти 10 лет ростаОбъёмы соглашений о покупке «чистой» энергии (PPA) во всём мире упали в 2025 году. Это случилось впервые за почти десять лет — в результате как изменения цен на электричество, так и политических рисков, сообщает Bloomberg. По данным доклада BloombergNEF 1H 2026 Corporate Energy Market Outlook, в 2025 году корпорации заключили PPA на 55,9 ГВт, на 10 % меньше рекорда, установленного годом ранее. На гиперскейлеров Meta✴, Amazon, Google и Microsoft приходилось 49 % глобальной активности в этой сфере. Лидерами стали Meta✴ и Amazon, совокупно заключившие соглашения на покупку 20,4 ГВт «чистой» энергии, в том числе 4,7 ГВт — атомной. Meta✴ проявляла наибольшую активность в США, а Amazon — в Европе и Азиатско-Тихоокеанском регионе. США, как и прежде, остаются крупнейшим рынком с рекордным количеством сделок на 29,5 ГВт благодаря возросшему интересу крупных технологических компаний к атомной и гидроэнергетике, а также геотермальным проектам. Большинство сделок приходится на гиперскейлеров, а более мелкие игроки снизили активность, поскольку стоимость «зелёных» проектов выросла, как и политическая неопределённость. Число уникальных корпоративных покупателей в США стало меньше на 51 % год к году, составив всего 33 компании.

Источник изображения: Bloomberg NEF В регионе EMEA корпоративные закупки PPA снизились на 1 % в 2025 году до 17 ГВт, в Европе мощность фактически сократилась до уровня 2023 года. Дело в том, что возросшее число периодов с «отрицательными» ценами на солнечную и ветряную энергетику стимулируют покупателей переходить на гибридные портфолио, включающие и классические источники энергии. В Азиатско-Тихоокеанском регионе объёмы закупок тоже снизились с 10,7 ГВт до 6,9 ГВт, в основном из-за ухудшения показателей в Индии и Южной Корее. В регионе наметилась тенденция, когда покупка PPA в отдельных странах становится всё более сложной, как Японии, а в других, как Малайзия, всё проще благодаря поддержке регуляторов.

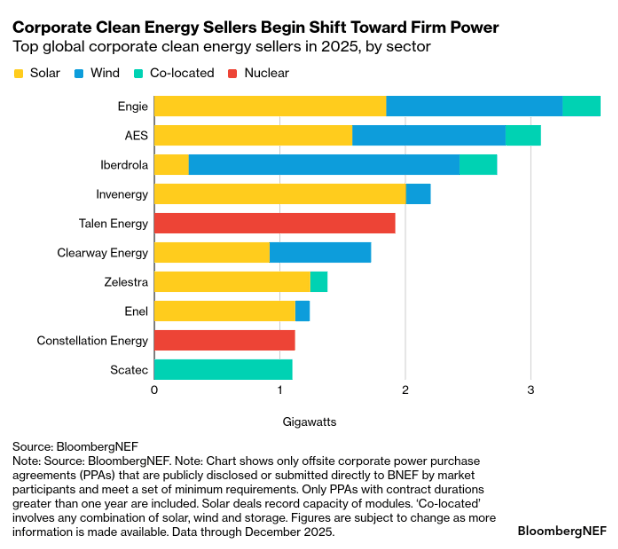

Источник изображения: Bloomberg NEF По данным экспертов Bloomberg, на некоторых новых рынках покупатели в массе вообще плохо знакомы с концепцией PPA, и чтобы вернуться к росту, необходимо наладить масштабное производство «чистой» электроэнергии по конкурентным ценам. Крупнейшим поставщиком является компания Engie, действующая по всему миру и заключившая контрактов на 3,6 ГВт. Всё чаще в рейтингах фигурируют бизнесы, предлагающие экологически чистые и, главное, стабильные энергетические решения, не зависящие от времени суток и погоды. Семь из десяти ключевых продавцов энергии предлагали подобные решения, включая комбинацию солнечных систем с энергохранилищами, гибридные электростанции с ветряными и солнечными источниками энергии, а также АЭС. На долю таких продуктов пришлось 5,2 ГВт.

Источник изображения: Bloomberg NEF Будущее обновление глобального стандарта корпоративной отчётности Greenhouse Gas Protocol (GHG Protocol) ужесточит правила учёта «зелёной» энергии уровня Scope 2. Компаниям, вероятно, придётся доказывать не просто факт того, что эквивалентная потреблённой экобезопасная энергия генерировалась в том же году (так делается сейчас), но и то, что она производилась в тот же час и в том же регионе, где тратилось электричество из энергосети, которое компенсируется PPA. В результате многим компаниям будет нелегко доказать, что используемая ими энергия на 100 % возобновляемая. Сообщается, что корпоративные покупатели уже готовятся к новым правилам. В 2025 году за фиксированы сделки на 5,8 ГВт с участием комбинированных энергопроектов. Поскольку стоимость аккумуляторов продолжает падать, предполагается, что сделки с подобной структурой вскоре станут новым корпоративными стандартом для закупки энергетики.

24.02.2026 [08:59], Руслан Авдеев

К 2030 году Техас может стать крупнейшим рынком ЦОД в мире, а каждый пятый кампус будет уже гигаваттным

bloom energy

hardware

jll

ветроэнергетика

гиперскейлер

ии

полезные ископаемые

прогноз

солнечная энергия

сша

цод

экология

энергетика

Согласно анализу рынка JLL, индустрия ЦОД в Северной Америке перешла к новому этапу роста, обусловленному спросом на объекты гиперскейл-уровня и ИИ-платформы, из-за чего свободные мощности второй год подряд составляют всего 1 %, сообщает Datacenter Knowledge. Крупнейшим бенефициаром этих процессов становится Техас. Всего в Северной Америке насчитывается 39 ГВт мощностей ЦОД, в стадии реализации проекты ещё на 35 ГВт. Почти ⅔ новых мощностей — за пределами традиционных центров, Северной Вирджинии или Кремниевой долины. Тем временем, в Техасе ведётся строительство ЦОД на 6,5 ГВт — к 2030 году этот рынок может обогнать Северную Вирджинию, долгие годы бывшую абсолютным мировым лидером. Набирает обороты строительство и на рынках Теннеси, Висконсина и Огайо благодаря относительной доступности электроэнергии, наличию свободной земли и благоприятные условия ведения бизнеса. Здесь реализуются более десяти проектов мощностью более 1 ГВт. Дефицит предложения приводит к значительному ценовому давлению. Арендная плата у ЦОД выросла на 9 % в 2025 году, в результате чего рост с 2020 года составит 60 %. Отмечается, что большинство новых договоров аренды включает положение о ежегодном повышении арендной платы как минимум на 3 %, а договоры на новые площади заключаются на несколько лет вперёд, хотя зачастую ввод объектов в эксплуатацию состоится не раньше 2027 года или даже позже. Основным драйвером роста выступают крупные облачные провайдеры, капитальные затраты пяти облачных гиперскейлеров составят $710 млрд (От новости к новости цифра растёт и растёт. — Прим. ред.) только в 2026 году. Этого хватит на 35 ГВт глобальных мощностей. ИИ-компании вроде OpenAI и Anthropic анонсировали строительство ещё 10 ГВт мощностей, а неооблачные провайдеры арендовали порядка 1 ГВт.

Источник изображения: Sam LaRussa/unsplash.com При этом критическим препятствием является недостаток электроэнергии, сроки подключения составляют четыре года и выше, что вынуждает операторов осваивать новые рынки, переходить к поэтапному и модульному строительству, вырабатывать стратегии гибридного и временного энергообеспечения объектов, в том числе строить электростанций при ЦОД. И Техас в этом отношении наиболее удобен — здесь есть необходимая передающая инфраструктура, избыточная выработка электроэнергии и возможность ввода новых генерирующих объектов. А в местной энергосистеме ERCOT больше потенциальной энергии от солнечных и ветряных электростанций и природного газа, чем в любом другом регионе США. Как сообщает The Register, по данным доклада Bloom Energy 2026 Datacenter Power Report, общая IT-нагрузка в США может практически удвоиться в ближайшие несколько лет, с приблизительно 80 ГВт в 2025 году до 150 ГВт к 2028 году. По прогнозу, к 2028 году рынок ЦОД Техаса удвоится и превысит 40 ГВт. А основным источником локальной генерации для них станут газовые турбины, хотя их не хватает, да и экологичными их не назвать. Так или иначе, мощности будут наращиваться, как и масштаб новых дата-центров. В компании полагают, что к 2030 году каждый пятый ЦОД будет мощнее 1 ГВт, а к 2035 году — каждый третий. |

|