Материалы по тегу: bloomberg

|

24.02.2026 [10:23], Руслан Авдеев

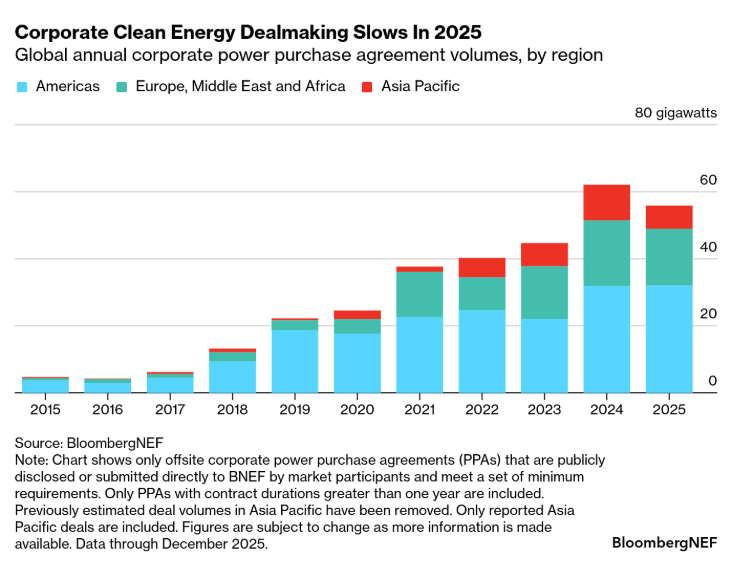

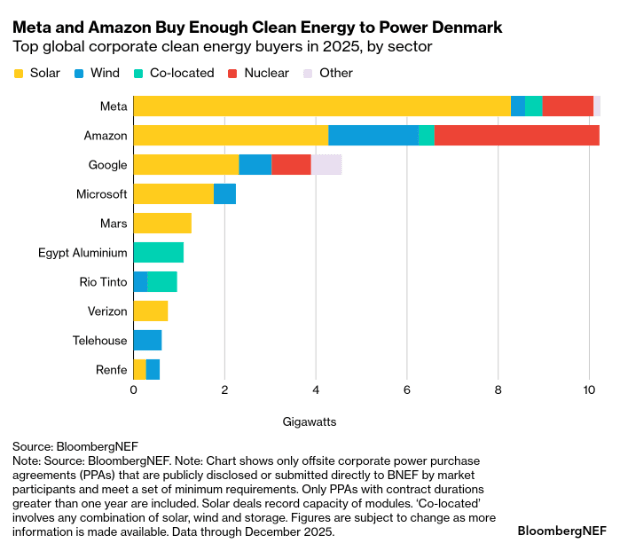

Корпоративные закупки «чистой» энергии впервые упали в 2025 году после почти 10 лет ростаОбъёмы соглашений о покупке «чистой» энергии (PPA) во всём мире упали в 2025 году. Это случилось впервые за почти десять лет — в результате как изменения цен на электричество, так и политических рисков, сообщает Bloomberg. По данным доклада BloombergNEF 1H 2026 Corporate Energy Market Outlook, в 2025 году корпорации заключили PPA на 55,9 ГВт, на 10 % меньше рекорда, установленного годом ранее. На гиперскейлеров Meta✴, Amazon, Google и Microsoft приходилось 49 % глобальной активности в этой сфере. Лидерами стали Meta✴ и Amazon, совокупно заключившие соглашения на покупку 20,4 ГВт «чистой» энергии, в том числе 4,7 ГВт — атомной. Meta✴ проявляла наибольшую активность в США, а Amazon — в Европе и Азиатско-Тихоокеанском регионе. США, как и прежде, остаются крупнейшим рынком с рекордным количеством сделок на 29,5 ГВт благодаря возросшему интересу крупных технологических компаний к атомной и гидроэнергетике, а также геотермальным проектам. Большинство сделок приходится на гиперскейлеров, а более мелкие игроки снизили активность, поскольку стоимость «зелёных» проектов выросла, как и политическая неопределённость. Число уникальных корпоративных покупателей в США стало меньше на 51 % год к году, составив всего 33 компании.

Источник изображения: Bloomberg NEF В регионе EMEA корпоративные закупки PPA снизились на 1 % в 2025 году до 17 ГВт, в Европе мощность фактически сократилась до уровня 2023 года. Дело в том, что возросшее число периодов с «отрицательными» ценами на солнечную и ветряную энергетику стимулируют покупателей переходить на гибридные портфолио, включающие и классические источники энергии. В Азиатско-Тихоокеанском регионе объёмы закупок тоже снизились с 10,7 ГВт до 6,9 ГВт, в основном из-за ухудшения показателей в Индии и Южной Корее. В регионе наметилась тенденция, когда покупка PPA в отдельных странах становится всё более сложной, как Японии, а в других, как Малайзия, всё проще благодаря поддержке регуляторов.

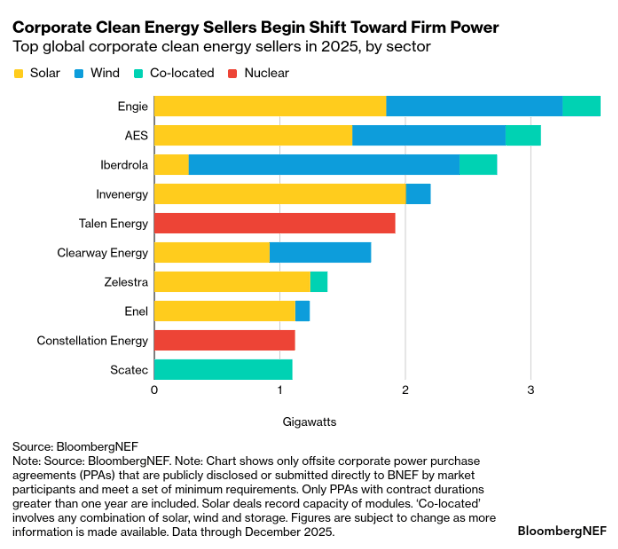

Источник изображения: Bloomberg NEF По данным экспертов Bloomberg, на некоторых новых рынках покупатели в массе вообще плохо знакомы с концепцией PPA, и чтобы вернуться к росту, необходимо наладить масштабное производство «чистой» электроэнергии по конкурентным ценам. Крупнейшим поставщиком является компания Engie, действующая по всему миру и заключившая контрактов на 3,6 ГВт. Всё чаще в рейтингах фигурируют бизнесы, предлагающие экологически чистые и, главное, стабильные энергетические решения, не зависящие от времени суток и погоды. Семь из десяти ключевых продавцов энергии предлагали подобные решения, включая комбинацию солнечных систем с энергохранилищами, гибридные электростанции с ветряными и солнечными источниками энергии, а также АЭС. На долю таких продуктов пришлось 5,2 ГВт.

Источник изображения: Bloomberg NEF Будущее обновление глобального стандарта корпоративной отчётности Greenhouse Gas Protocol (GHG Protocol) ужесточит правила учёта «зелёной» энергии уровня Scope 2. Компаниям, вероятно, придётся доказывать не просто факт того, что эквивалентная потреблённой экобезопасная энергия генерировалась в том же году (так делается сейчас), но и то, что она производилась в тот же час и в том же регионе, где тратилось электричество из энергосети, которое компенсируется PPA. В результате многим компаниям будет нелегко доказать, что используемая ими энергия на 100 % возобновляемая. Сообщается, что корпоративные покупатели уже готовятся к новым правилам. В 2025 году за фиксированы сделки на 5,8 ГВт с участием комбинированных энергопроектов. Поскольку стоимость аккумуляторов продолжает падать, предполагается, что сделки с подобной структурой вскоре станут новым корпоративными стандартом для закупки энергетики.

09.10.2025 [15:30], Руслан Авдеев

Круговая порука: всё больше аналитиков опасаются формирования «пузыря» на рынке ИИНесколько докладов аналитиков, опубликованных на текущей неделе, сообщают о потенциальных рисках, связанных с бумом на рынке искусственного интеллекта. Не исключается, что ситуация ведёт к возникновению пузыря в сфере ИИ, сообщает Silicon Angle. Так, Банк Англии (Bank of England) предупредил, что в данном сегменте возросла вероятность «резкой коррекции рынка». Одной из причин называются завышенные оценки фондового рынка по ряду показателей, особенно для технологических компаний, ориентирующихся на развитие бизнеса в сфере ИИ. Заявление последовало за публикацией материалов Bloomberg и NBC News, в которых анализировались «циклические сделки» между крупнейшими ИИ-компаниями. Особое внимание уделялось крупным инвестициям NVIDIA и AMD в стартапы.

Источник изображения: Alexas_Fotos/unsplash.com Зачастую выделенные гигантами средства используются для покупки стартапами ИИ-ускорителей тех же NVIDIA и AMD. Так NVIDIA использовала данную схему при работе с CoreWeave, Lambda и xAI. А OpenAI договорилась заключила соглашения на десятки миллиардов долларов с NVIDIA и AMD. Всего NVIDIA, согласно данным PitchBook, сделала 52 инвестиции в ИИ-компании в 2024 году, а в 2025-м — не менее 50. Если огромные расходы на ИИ ведут к возникновению пузыря, связанные с ним финансовые риски могут коснуться не только разработчиков ИИ-моделей и поставщиков чипов, но и повлияют на экономику в целом. Во вторник NBC News сообщила со ссылкой на аналитику Oxford Economics, что обвал рынка ИИ способен привести к «резкой коррекции» цены акций технологических компаний — это способно крайне негативно сказаться на реальной экономике.

Источник: Bloomberg Подобные доклады о финансовых рисках в сфере ИИ появляются не впервые. В прошлом месяце экономист Джейсон Фурман (Jason Furman, бывший директор Совета экономических консультантов Белого дома США) опубликовал серию постов в X — по его расчётам, расходы на ИИ обеспечили 92 % роста ВВП США в I полугодии 2025 года. Эксперт считает, что без бума ИИ, вероятно, были бы более низкие процентные ставки и цены на электричество, что вызвало бы более активный рост в других секторах экономики. По «очень грубым» оценкам, речь могла бы идти об экономическом росте, сопоставимом с половиной того, что получено от бума ИИ. Ранее доклад Массачусетского технологического института (MIT) о трудностях получения «отдачи» от пилотных проектов в сфере генеративного ИИ привёл к падению индекса Nasdaq на 1,2 %. На это повлияло и высказывание главы OpenAI Сэма Альтмана (Sam Altman), заявившего в одном из интервью, что рынок ИИ, возможно, превращается в пузырь и сравнил его с пузырём доткомов. Это мнение поддержали некоторые деятели технологической отрасли. Сама OpenAI рассчитывает добиться положительного денежного потока к концу текущего десятилетия. NVIDIA заявила Bloomberg, что не требует от ИИ-стартапов покупок на свои инвестиции технологий самой компании, включая ускорители. Так или иначе, это далеко не первый прогноз такого рода. В сентябре Goldman Sachs заявила, что повсеместное внедрение ИИ может не оправдать ожиданий инвесторов. На китайской стороне председатель Alibaba Джо Цай (Joe Tsai) говорил о перегреве рынка ИИ ЦОД ещё в марте, предупредив, что текущие темпы строительства таких дата-центров могут опередить спрос.

30.09.2025 [14:53], Руслан Авдеев

Бум атомной энергетики из-за ИИ ЦОД в США обойдётся в $350 млрдПо прогнозам Bloomberg Intelligence, растущий спрос на электричество в итоге приведёт к буму расходов на атомную энергетику в США. Отрасль получит $350 млрд, а выработка энергии к 2050 году увеличится на 63 %, сообщает агентство. Основным драйвером роста сектора является появление энергоёмких ИИ ЦОД. Инвестиции добавят реакторы на 53 ГВт, а общая мощность АЭС составит 159 ГВт. Хотя спрос на ядерную «безуглеродную» энергию в США на подъёме, её стоимость остаётся относительно высокой, а строительство реакторов будет осуществляться медленно. Помимо прочего, развитие атомной энергетики сдерживается и нехваткой квалифицированных кадров, дефицитом собственного американского топлива и недостаточной нормативной базой. В XXI веке в США было построено всего три классических реактора, а сейчас они не строятся вообще. Тем не менее, в докладе сообщается, что атомная энергетика страны «готова к возрождению». Аналитики ожидают значительный рост отрасли, десятилетиями находившейся в состоянии стагнации. При этом он будет значительно ниже целей, установленных американскими властями. В 2024 году администрация президента США задумала втрое увеличить мощности АЭС к 2050 году, а действующий президент издал указ, предписывающий увеличить их вчетверо.

Источник изображения: Ajay Pal Singh Atwal/unsplash.com Bloomberg сообщает, что в первую очередь для расширения отрасли станут использовать малые модульные реакторы (SMR). Это новое поколение технологий АЭС, которое должно помочь сократить затраты и время строительства для обеспечения работы ЦОД. При этом коммерческие варианты реакторов подобного типа в США и мире пока отсутствуют. Ожидается, что мощности будут наращивать постепенно. В Bloomberg Intelligence утверждают, что в следующем десятилетии атомная отрасль прирастёт лишь на 9 ГВт (речь о реакторах всех типов). Широкое же внедрение SMR должно начаться не ранее 2035 года. Вопрос развития новых безуглеродных мощностей давно назрел. Совсем недавно сообщалось, что закрытие угольных электростанций в США фактически приостановлено — для того, чтобы обеспечить потребности ИИ ЦОД. В июле 2025 года Министерство энергетики США выделило бизнесу федеральные земли для ускоренного строительства ЦОД и электростанций. Ранее Deloitte сообщало, что АЭС смогут обеспечить 10 % будущего спроса ЦОД США на электроэнергию, но строить их придётся быстрее.

23.09.2025 [17:07], Руслан Авдеев

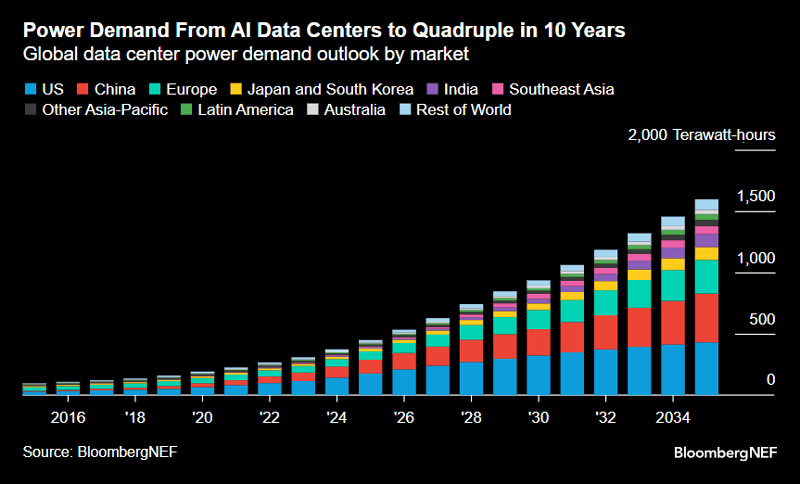

BloombergNEF: ИИ ЦОД способствуют ускорению роста спроса на электричествоУскоряющееся развитие ИИ-технологий превращает дата-центры в ключевых потребителей энергии. По мнению экспертов, связанный с обучением искусственного интеллекта и ИИ-сервисами спрос на электричество за десятилетие вырастет вчетверо, что сделает ЦОД одними из наиболее динамично растущих энергопотребителей в мире, Bloomberg. В краткосрочной перспективе нарастающий дефицит энергии, вероятно, поможет покрыть генерация на ископаемом топливе. В долгосрочной перспективе победителем, как ожидается, окажется «чистая» энергия, поскольку операторам ЦОД приходится учитывать давление политиков, заявленные цели по достижению нулевых выбросов и мнение собственных клиентов, требующих роста, но не желающих наносить лишний ущерб окружающей среде. К 2035 году энергопотребление ЦОД достигнет 1,6 тыс. ТВт∙ч, т.е. около 4,4 % от общемирового. Фактически, по уровню потребления речь идёт о четвёртом месте после Китая, США и Индии. Наибольшие изменения ожидаются в США — предполагается, что страна останется крупнейшим в мире рынком ЦОД в течение десятилетия. По темпам роста спроса на электричество в ключевых регионах США дата-центры, в частности, обгоняют электромобили и другие перспективные технологии.

Источник изображения: BloombergNEF ИИ-инфраструктура стала самым значимым элементом энергетического ландшафта. Если ещё в 2010 года более половины всех ЦОД потребляли менее 5 МВт, то теперь стандартный планируемый дата-центр требует уже сотни мегаватт, а некоторые замахиваются и на гигаваттные масштабы. В то же время повышается эффективность оборудования. По прогнозам экспертов, к 2030 году средний коэффициент энергоэффективности (PUE) ЦОД должен уменьшиться с 1,4 до 1,2. Однако рост спроса на вычислительные мощности не позволит в полной мере компенсировать рост энергоэффективности.

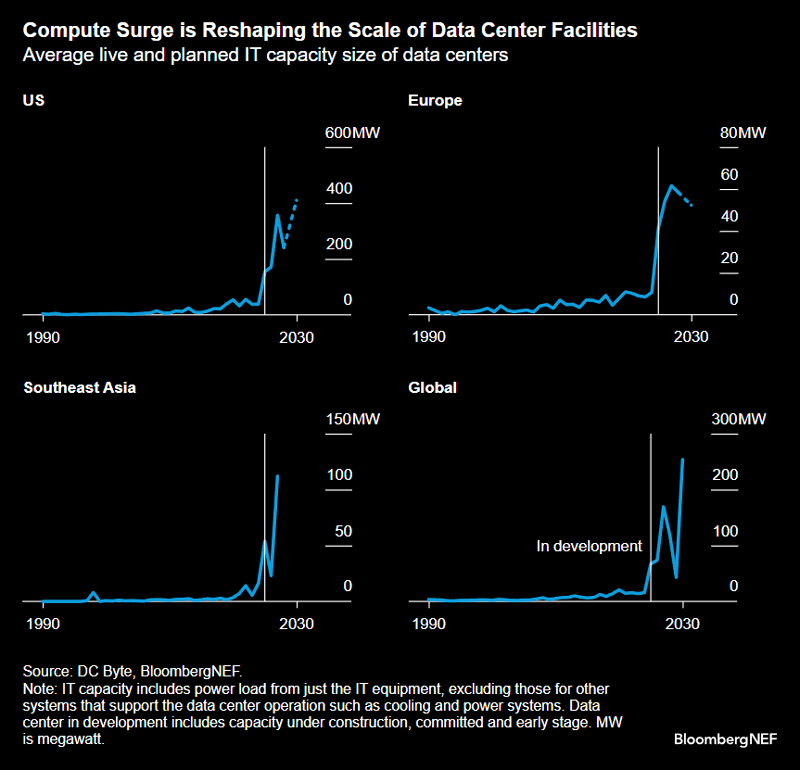

Источник изображения: BloombergNEF Обучение ИИ-моделей требует высокой концентрации вычислительных мощностей, поэтому возникает новый класс ЦОД, преобразующих не только облака, но и сами электросети. Бум ИИ сегодня — не просто вычислительная задача, но и энергетическая гонка. Для передовых участников рынка доступ к электричеству жизненно необходим. Компании быстро строят объекты, часто ещё до появления поступлений от клиентов, причём приоритет отдаётся площадкам с быстрым доступом к электричеству, земле и разрешениям регуляторов. Лидерами в США традиционно выступают Вирджиния, Орегон, Техас и Огайо, но появляются и новые территории, поскольку скорость доступа к энергии и другим ресурсам иногда может быть важнее близости к конечным пользователям ИИ.

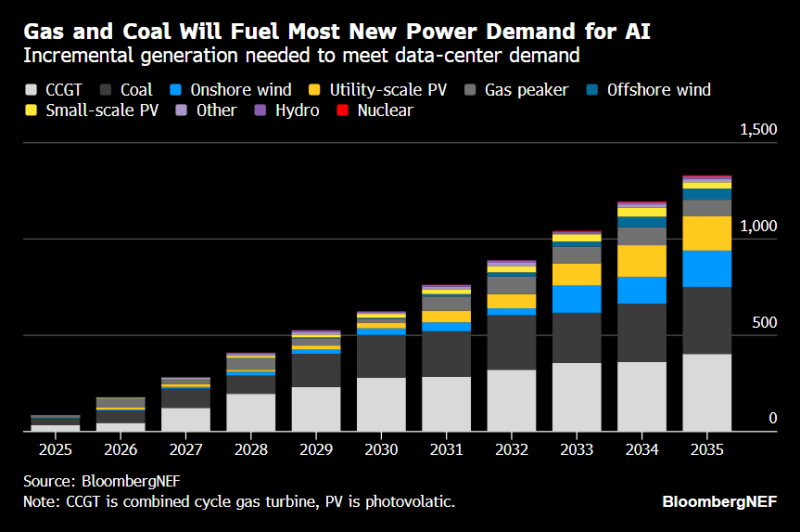

Источник изображения: BloombergNEF Удовлетворение спроса подразумевает использование существующих и новых энергосистем. В краткосрочной перспективе ставка делается на природный газ — именно газовые электростанции обеспечивают электроэнергией значительную часть новых ЦОД в Соединённых Штата, особенно там, где это топливо является ключевым энергоносителем. На днях появилась новость о том, что Meta✴ намерена стать энергокомпанией и самой продавать электричество для эффективного управления потребностями своих ЦОД, а AWS, Google и Microsoft уже делают то же самое. В начале сентября президент США Дональд Трамп (Donald Trump) пообещал операторам ЦОД решить проблемы с энергоснабжением дата-центров с помощью комплекса специальных мер.

17.03.2025 [17:23], Руслан Авдеев

Ежегодные расходы техногигантов на ИИ превысят $500 млрд, но большая часть денег пойдёт на инференс, а не на обучение моделейКрупнейшие IT-компании нарастят ежегодные расходы на ИИ-технологии — в совокупности они превысят $500 млрд уже в следующем десятилетии. Одной из причин роста инвестиций в ИИ станет новый подход к разработкам со стороны китайской DeepSeek и OpenAI, сообщает Bloomberg Intelligence. Группа гиперскейлеров, включая Microsoft, Amazon и Meta✴ намерена потратить $371 млрд на ЦОД и вычислительные ресурсы для ИИ в 2025 году, на 44 % больше, чем годом ранее. К 2032 году затраты вырастут до $525 млрд — быстрее, чем ожидали в Bloomberg Intelligence до того, как недавно «выстрелили» продукты DeepSeek. До недавних пор большая часть инвестиций в ИИ уходила на дата-центры и чипы, которые использовались для обучения или разработки новых, всё более крупных ИИ-моделей. Теперь компании намерены больше тратить на инференс. Изменение стратегии ускорилось после выпуска «рассуждающих» моделей компаний OpenAI и DeepSeek. У этих систем уходит больше времени на ответы на запросы пользователей, при этом они требуют больше ресурсов на инференс. Неожиданный для многих успех DeepSeek, которая, как утверждается, создала чрезвычайно недорогую и конкурентоспособную модель на уровне современных продуктов западных конкурентов (с оговорками), вызвал вопросы об эффективности инвестиций в США. Эксперты оценивают, стоило ли вкладывать огромные средства в укрупнение моделей. Некоторые компании уже стали внедрять эффективные LLM, работающие на относительно небольшом числе ускорителей.

Источник изображения: The Drink/unspalsh.com По данным Bloomberg, «рассуждающие» модели обеспечивают новые возможности для заработка на ПО и потенциально обходятся дороже на этапе инференса, чем на этапе обучения. Это, похоже, приведёт к наращиванию инвестиций в соответствии с новой концепцией и приведёт к росту вложений в ИИ в целом. Рост капитальных затрат на обучение ИИ, как считают в Bloomberg, может быть заметно медленнее, чем предсказывалось ранее. Огромное внимание, которое привлекла DeepSeek, вероятно, заставит технологические фирмы нарастить инвестиции в инференс — именно он станет самым быстрорастущим сегментом на рынке систем генеративного ИИ. Похожие прогнозы давала и Omdia. Хотя в текущем году затраты на связанные с обучением задачи, вероятно, составят более 40 % расходов гиперскейлеров на ИИ, сегмент, как ожидается, уменьшится к 2032 году до всего 14 %. В том же году связанные с инференсом инвестиции могут составить около половины всех расходов на ИИ. Как считают в Bloomberg, наилучшие позиции среди гиперскейлеров у Google. У неё TPU собственной разработки, которые можно использовать как для обучения, так и для инференса. Другие компании, вроде Microsoft и Meta✴, сильно зависят от NVIDIA и могут оказаться не столь гибкими в гонке по новым правилам. |

|