Материалы по тегу: trendforce

|

09.04.2026 [12:22], Руслан Авдеев

TrendForce: начало поставок NVIDIA Rubin задержится, а Hopper для Китая выпустят меньше, чем ожидалосьВысока вероятность, что поставки ИИ-ускорителей семейства NVIDIA Rubin начнутся позже, чем планировалось и в меньших объёмах, чем рассчитывали ранее. По данным The Register, это связано с вероятными проблемами с цепочками поставок. По словам экспертов TrendForce, на долю Rubin придётся 22 % всех поставок передовых ускорителей NVIDIA в 2026 году, хотя раньше в прогнозах речь шла о 29 %. Причинами называются задержки с проверкой новейшей памяти HBM4, применяемой с ускорителями, трудности с переходом на адаптеры NVIDIA ConnectX‑9, а также увеличение энергопотребления ИИ-систем и повышение требований к СЖО. Более того, будут ниже прежних прогнозов поставки ускорителей на архитектуре Hopper, включая модели H200, предназначенные для поставок в Китай. В январе 2026 года одобрили поставки в обмен на 25 % от выручки от продаж этих изделий. Пришлось уговаривать и сам Пекин, который одобрил импорт H200 в КНР лишь недавно. В марте глава NVIDIA Дженсен Хуанг (Jensen Huang) сообщил, что компания наращивает производственные мощности по выпуску H200 для Китая, и уже имеются заказы.

Источник изображения: Jakub Żerdzicki/unsplash.com TrendForce прогнозирует, что в 2026 году доля поставок ускорителей Hopper составит 7 % от общего объёма поставок NVIDIA, это ниже 10 %, как ожидалось ранее. Впрочем, в TrendForce предполагают, что их место и место недопоставленных Rubin займут чипы Blackwell, включая Blackwell Ultra. На долю Blackwell, вероятно, придётся 71 % об общего объёма продаж ускорителей NVIDIA за 2026 год. Кроме того, TrendForce предрекает неплохие перспективы недавно анонсированным инференс-ускорителям NVIDIA LPU Groq, предназначенным для совместной работы с «классическими» GPU вроде Rubin. Впрочем, из-за ограничений встроенной SRAM-памяти такие модели понадобятся в больших количествах, говорит TrendForce, предрекая спрос в «сотни тысяч единиц» в 2026 году и приблизительно вдвое больше — в следующем. При этом эксперты подчёркивают, что во II квартале цены на DRAM могут вырасти на 45–50 % дополнительно, вдобавок к росту на 75–80 %, отмеченному в I квартале. В последние месяцы цена на память, включая продукты вроде DDR5 и SSD, стремительно растут, они более чем втрое дороже, чем стоили год назад. В значительной степени это обусловлено спросом на ИИ-инфраструктуру и высокой цикличностью ценообразования на рынках модулей памяти.

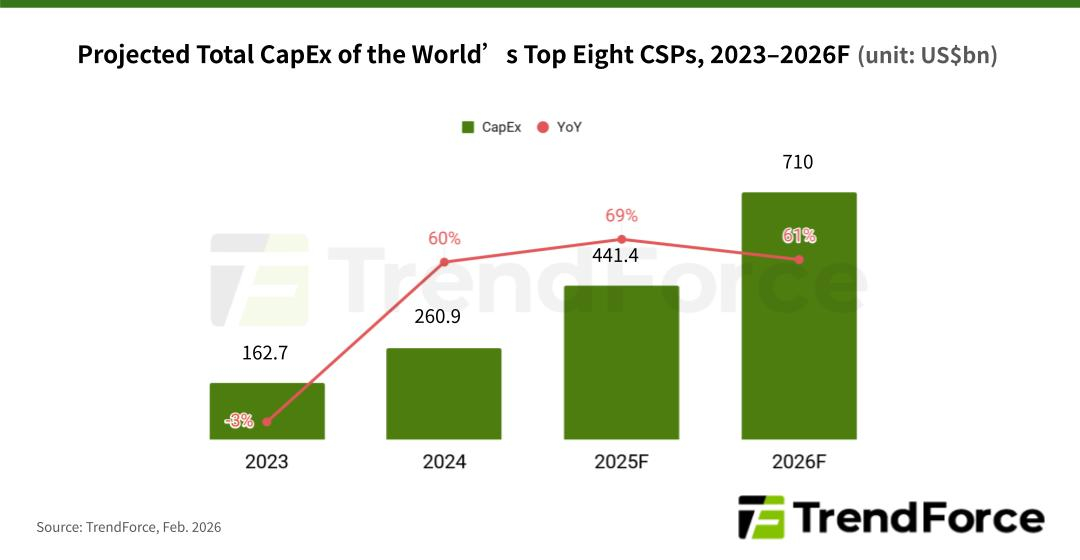

28.02.2026 [12:23], Владимир Мироненко

TrendForce: капзатраты восьми гиперскейлеров в 2026 году превысят ВВП ИрландииВ этом году, по оценкам TrendForce, восемь крупнейших мировых облачных провайдеров — Google, Amazon, Meta✴, Microsoft, Oracle, Tencent, Alibaba и Baidu — направят более $710 млрд на капитальные затраты, что примерно на 61 % больше, чем в прошлом году и превышает валовой внутренний продукт (ВВП) Ирландии за прошлый год. Около $650 млрд из этой суммы приходится на первых четверых гиперскейлеров из этого списка, пишет The Register. Эти средства будут потрачены на строительство и расширение ЦОД, а также оборудование для них, включая высокопроизводительные серверы, обычно оснащённые ускорителями AMD или NVIDIA. Также набирают популярность ASIC других брендов, которые в отличие от универсальных ускорителей разрабатываются для конкретных видов нагрузки. По данным TrendForce, Google остаётся единственной облачной компанией, которая добавляет больше серверов на базе ASIC, чем на базе GPU. По оценкам аналитиков консалтинговй компании, процессоры Tensor Processing Units (TPU) будут использоваться примерно в 78 % ИИ-серверов для дата-центров Google в этом году. Ожидается, что у Amazon 60 % серверов будут оснащены GPU, и компания начнёт наращивать системы на базе Trainium3 позже в этом году. Компания Meta✴ также будет в основном полагаться на ускорители NVIDIA и AMD, которыми будут оснащены более 80 % серверов, установленных в этом году. Microsoft продолжит закупать стоечные системы NVIDIA, а Oracle расширяет развёртывание стоечных серверов с GPU. Из китайских операторов Tencent также продолжит развёртывать серверы с ускорителями NVIDIA, пусть и опосредованно.

Источник изображения: TrendForce The Register отметил, что высокий спрос на ИИ-серверы привёл к росту цен на память и её дефициту, поскольку производители переводят производственные линии на выпуск высокорентабельных решений, таких как память HBM. Производители микросхем памяти SK Hynix и Sandisk объявили о работе над процессом стандартизации HBF-памяти для ИИ-инференса. SK hynix описывает HBF как новый уровень памяти между сверхбыстрой HBM и высокоёмкими SSD, утверждая, что она снизит совокупную стоимость владения (TCO), одновременно повышая масштабируемость ИИ-систем. Согласно прогнозу компании, спрос на такие решения, как HBF, возрастёт примерно к 2030 году.

23.01.2026 [12:23], Сергей Карасёв

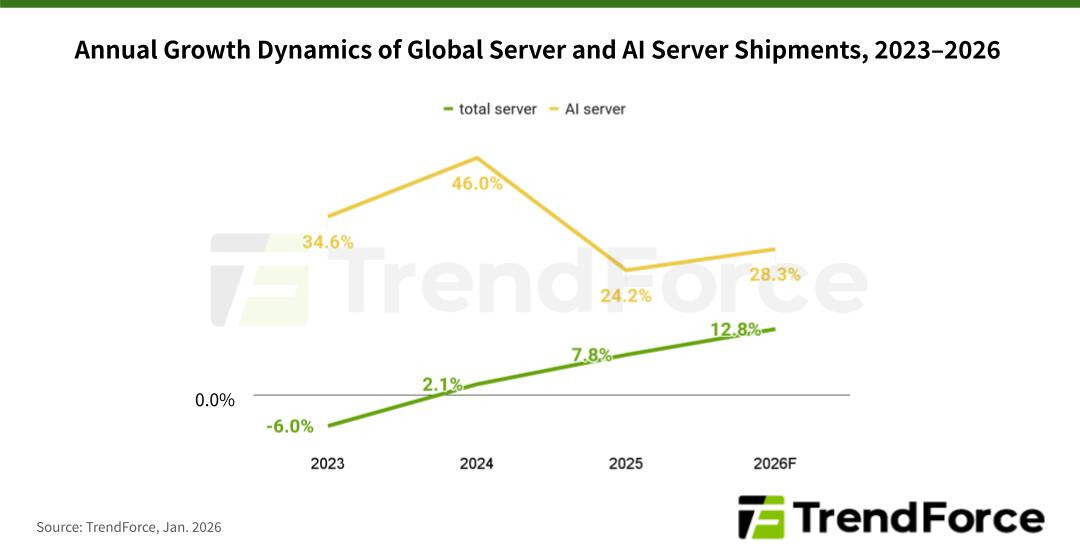

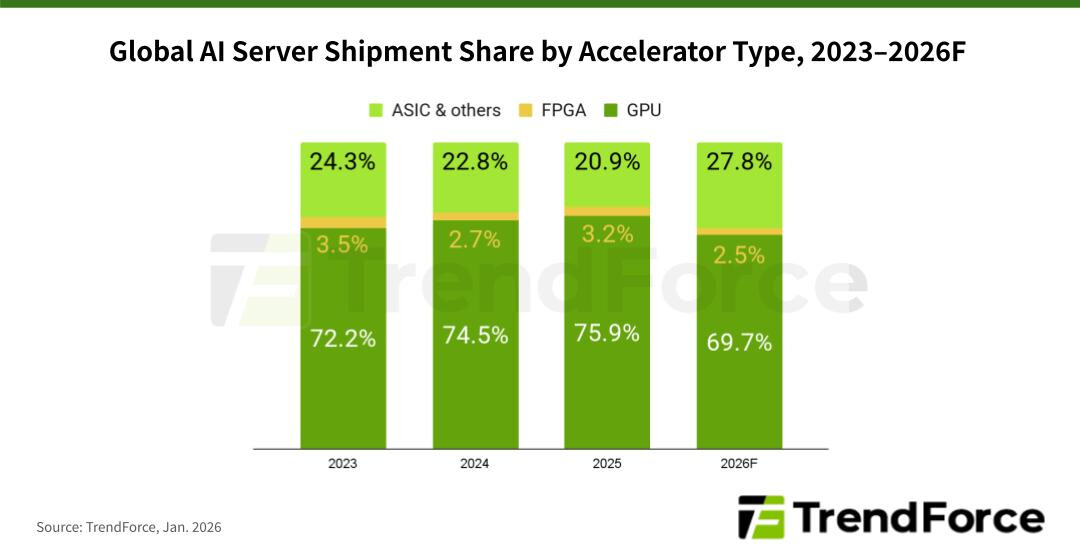

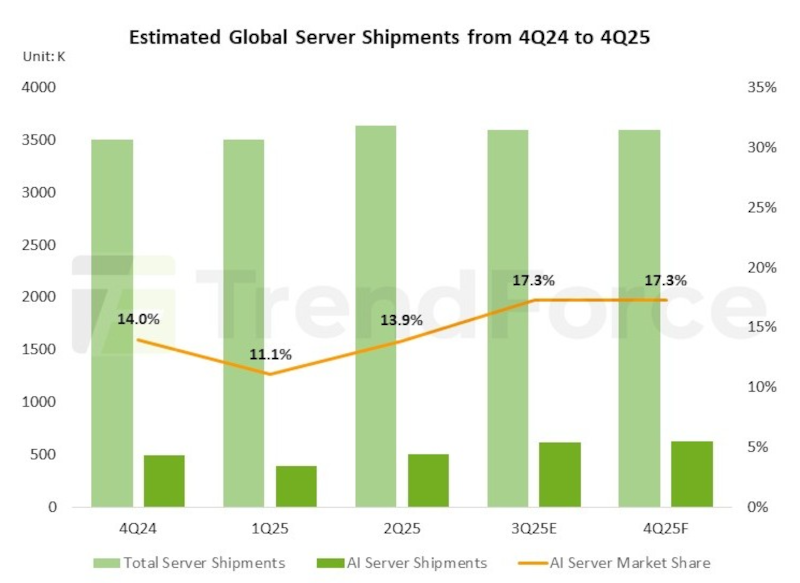

TrendForce: мировые поставки ИИ-серверов в 2026 году поднимутся на 28 %По данным компании TrendForce, глобальные поставки серверов в 2025 году поднялись на 7,8 % по сравнению с предыдущим годом, тогда как в сегменте ИИ-систем зафиксирован рост на 24,2 % (абсолютные цифры не приводятся). Аналитики полагают, что в 2026-м общий объём рынка увеличится на 12,8 %, а отгрузки серверов для ИИ-задач подскочат на 28,3 %. В 2025 году, согласно оценкам TrendForce, в сегменте ИИ-серверов доминировали системы, оснащённые ускорителями на базе GPU: их доля составила 75,9 %. Ещё 20,9 % пришлось на машины с ASIC и ускорителями других типов, 3,2 % — на устройства с FPGA.

Источник изображений: TrendForce В 2026 году, как полагают эксперты, расстановка сил изменится. Связано это с тем, что в 2024–2025 гг. нагрузки ИИ были сфокусированы преимущественно на обучении больших языковых моделей (LLM) с огромным количеством параметров. Однако к концу 2025 года наметился сдвиг в сторону инференса и использования ИИ-агентов. Прогнозируется, что по итогам 2026-го доля ИИ-серверов на основе GPU сократится до 69,7 %. Вместе с тем до 27,8 % поднимется доля систем, в состав которых входят ASIC. На машины с FPGA при этом придётся 2,5 %. Прогнозируется также, что темпы роста поставок ИИ-серверов на базе ASIC будут выше, чем темпы роста отгрузок GPU-систем. Отмечается, что такие компании, как Google и Meta✴, ускоряют разработку собственных ASIC.  TrendForce полагает, что совокупные капитальные затраты пяти крупнейших североамериканских провайдеров облачных услуг — Google, AWS, Meta✴, Microsoft и Oracle — увеличатся в 2026 году на 40 % по отношению к предыдущему году. Помимо масштабного развития инфраструктуры дата-центров, часть средств пойдёт на обновление серверов общего назначения, приобретённых во время бума облачного рынка в 2019–2021 гг.

15.12.2025 [09:09], Сергей Карасёв

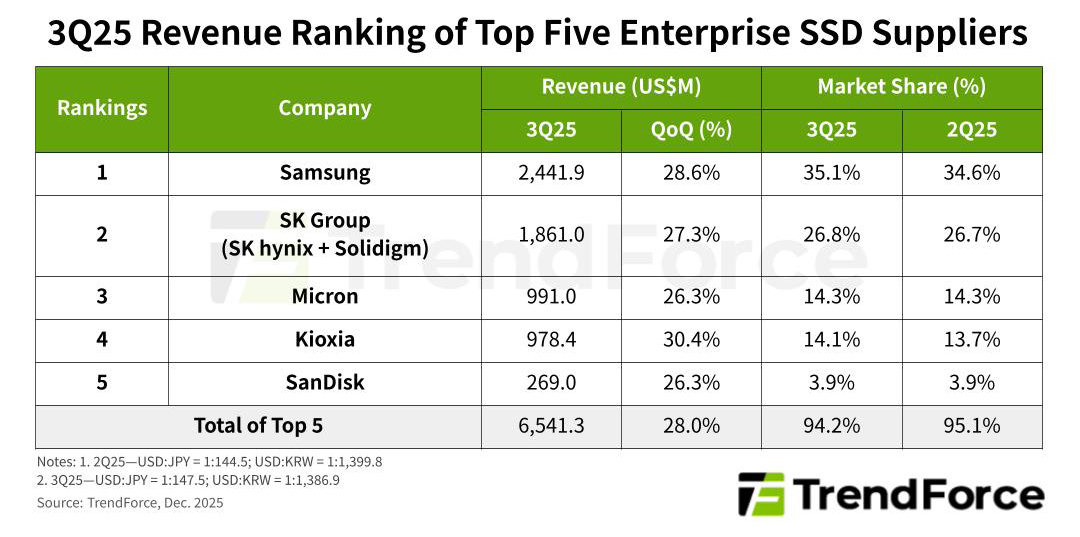

Квартальные продажи корпоративных SSD подскочили на 28 %, установив новый рекордПо данным компании TrendForce, суммарная выручка пяти ведущих поставщиков SSD корпоративного класса в III квартале уходящего года достигла $6,54 млрд, что стало новым рекордом (для 2025-го). Рост по отношению к предыдущему кварталу составил 28 %. Аналитики отмечают, что развитию рынка способствует сектор ИИ, где наблюдается дальнейший переход от обучения больших языковых моделей (LLM) к инференсу. На этом фоне североамериканские поставщики облачных услуг активно масштабируют ИИ-инфраструктуру, закупая высокопроизводительные SSD. Кроме того, отмечено повышение спроса на серверы общего назначения с твердотельными накопителями. Всё это привело к скачку цен на корпоративные SSD, а следовательно, и к увеличению объёма рынка.

Источник изображения: Samsung Лидером отрасли является компания Samsung, которая выигрывает от широкого ассортимента устройств на основе чипов памяти TLC. В III четверти 2025 года продажи южнокорейского поставщика поднялись на 28,6 % по сравнению с предыдущим кварталом, достигнув приблизительно $2,44 млрд. При этом доля Samsung составила 35,1 %. На втором месте в рейтинге располагается SK Group (SK hynix и Solidigm), у которой выручка в квартальном исчислении выросла на 27,3 % — до $1,86 млрд, а доля зафиксирована в размере 26,8 %. Закрывает тройку Micron с $991 млн и прибавкой в 26,3 %: эта компания контролирует 14,3 % отрасли. Далее идут Kioxia и SanDisk с поставками в денежном выражении в объёме $978,4 млн и $269 млн и ростом на 30,4 % и 26,3 %: эти производители удерживают 14,1 % и 3,9 % сектора соответственно. Сообща пять перечисленных компаний занимают 94,2 % глобального рынка SSD корпоративного класса.

Источник изображения: TrendForce Аналитики TrendForce отмечают, что в IV квартале 2025-го ситуация на рынке значительно изменилась. Крупные поставщики чипов флеш-памяти NAND с осторожностью относятся к увеличению производства из-за ранее наблюдавшейся волатильности, в результате чего объём выпуска корпоративных SSD значительно отстаёт от спроса. Вместе с тем облака активно наращивают запасы, опасаясь дефицита SSD, который может негативно сказаться на темпах расширения ИИ-инфраструктуры. Таким образом, прогнозирует TrendForce, средние контрактные цены на корпоративные SSD в последней четверти года вырастут более чем на 25 % по сравнению с предыдущим кварталом, что потенциально может привести к новым рекордным показателям выручки поставщиков данной продукции.

09.12.2025 [22:15], Владимир Мироненко

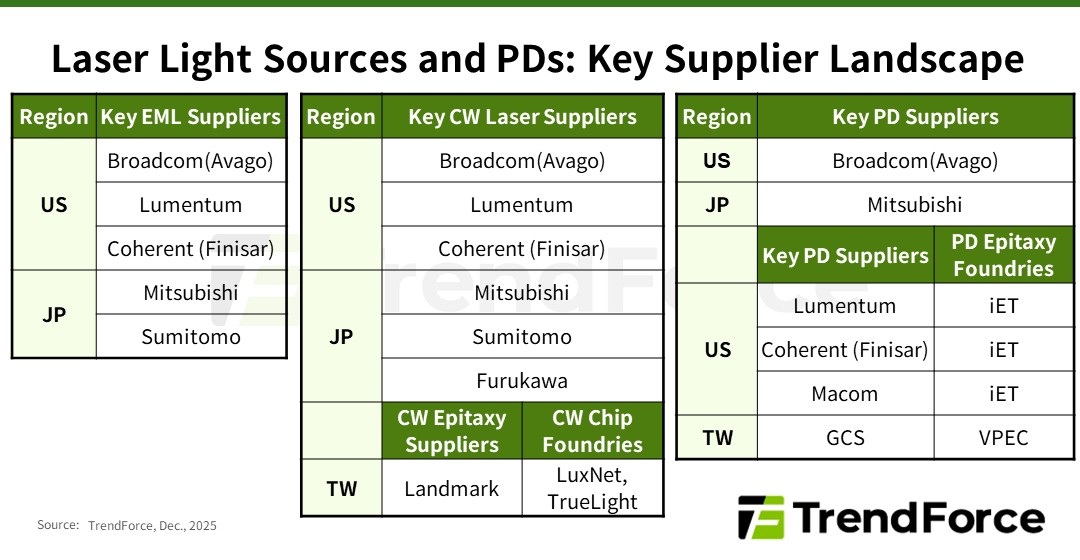

Дефицит добрался и до лазеров: NVIDIA зарезервировала чуть ли не всю продукцию ключевых поставщиковВ настоящее время высокоскоростные оптические соединения играют ключевую роль в обеспечении производительности и масштабируемости ИИ ЦОД, особенно по мере того, как они превращаются в крупные кластеры, сообщается в исследовании TrendForce. Согласно её прогнозу, в 2025 году мировые поставки оптических трансиверов с поддержкой скорости 800 Гбит/с и выше составят 24 млн шт. с последующим ростом в 2,6 раза почти до 63 млн шт. в 2026 году. Аналитики отметили, что резкий рост спроса на оптические трансиверы привёл к значительному дефициту в сфере производства источников лазерного излучения на глобальном рынке. NVIDIA в рамках стратегии развития зарезервировала крупные объёмы продукции у ключевых поставщиков EML-лазеров, что привело к увеличению сроков поставки — не ранее 2027 года. В связи с этим производители оптических модулей и провайдеры облачных услуг (CSP) вынуждены заниматься поиском вторичных поставщиков и альтернативных решений, что ведёт к изменениям в отрасли, отметили в TrendForce. Помимо лазеров VCSEL, используемых в линиях связи малой и средней дальности, оптические модули для линий средней и большой дальности в основном включают два типа лазеров: EML, отличающиеся большой дальностью действия и целостностью сигнала, и лазеры непрерывного излучения (CW). В EML-лазерах все ключевые функции объединены на одном кристалле, что делает их чрезвычайно сложными и трудоёмкими в изготовлении. Их производством занимается всего лишь несколько поставщиков, таких как Lumentum, Coherent (Finisar), Mitsubishi, Sumitomo и Broadcom. Впрочем, о дефиците Mitsubishi предупреждала более года назад. А Broadcom, вероятно, будет отдавать приоритет собственным продуктам.

Источник изображения: TrendForce EML-лазеры играют важную роль в масштабировании вычислительных кластеров с увеличением расстояния между ЦОД. Планы NVIDIA по развитию кремниевой фотоники и интегрированной оптики (CPO) реализуются медленнее, чем предполагалось, что приводит к постоянной зависимости от подключаемых модулей для расширения кластеров. Чтобы обеспечить стабильную работу в этом направлении, NVIDIA заранее зарезервировала значительную часть мощностей по производству EML-лазеров, что отразилось на доступности компонента для остальных компаний. CW-лазеры, используемые в паре с кремниевыми фотонными чипами, отличаются более простой конструкцией, обусловленной отсутствием встроенной возможности модуляции, что упрощает производство и расширяет круг поставщиков. В результате CW-лазеры в сочетании с кремниевой фотоникой стали основным альтернативным решением для провайдеров облачных услуг в связи с дефицитом EML-лазеров. Впрочем, здесь тоже наблюдаются проблемы. Производство CW-лазеров сталкивается с растущими ограничениями, обусловленными рядом факторов: длительные сроки поставки оборудования ограничивают расширение производства, а строгие стандарты надёжности требуют трудоемких тестов. В результате многие поставщики передают эти этапы на аутсорсинг, что создает дополнительные узкие места в производственной цепочке. Ввиду того, что экосистема производства CW-лазеров приближается к дефициту мощностей, поставщики вынуждены форсировать усилия по расширению производства.

Источник изображения: NVIDIA Помимо лазерных передатчиков, для изготовления оптических модулей требуются высокоскоростные фотодиоды (PD) для приёма сигналов. Ведущие поставщики, такие как Coherent, MACOM, Broadcom и Lumentum, выпускают фотодиоды PD 200G с поддержкой скорости передачи данных 200 Гбит/с на канал. Фотодиоды производятся на эпитаксиальных пластинах из фосфида индия (InP), аналогично EML- и CW-лазерам. Поскольку производители лазеров стремятся расширить мощности для эпитаксии, многие из них передают заказы на InP-эпитаксию (процесс выращивания эпитаксиальных листов из фосфида индия на подложке) специализированным заводам, таким как IntelliEPI и VPEC, сообщили в TrendForce. TrendForce прогнозирует, что спрос, обусловленный ИИ, приведёт не только к сокращению предложения модулей памяти, но и отразится на экосистеме производства лазеров в целом. Стремление NVIDIA обеспечить необходимые объёмы поставок EML-лазеров привело к ускорению перехода к CW-решениям и кремниевой фотоники среди других производителей. В то же время общеотраслевая гонка за производственными мощностями меняет роли в цепочке поставок и стимулирует рост производства у поставщиков технологий эпитаксии и обработки полупроводниковых соединений, говорят аналитики.

08.09.2025 [13:04], Сергей Карасёв

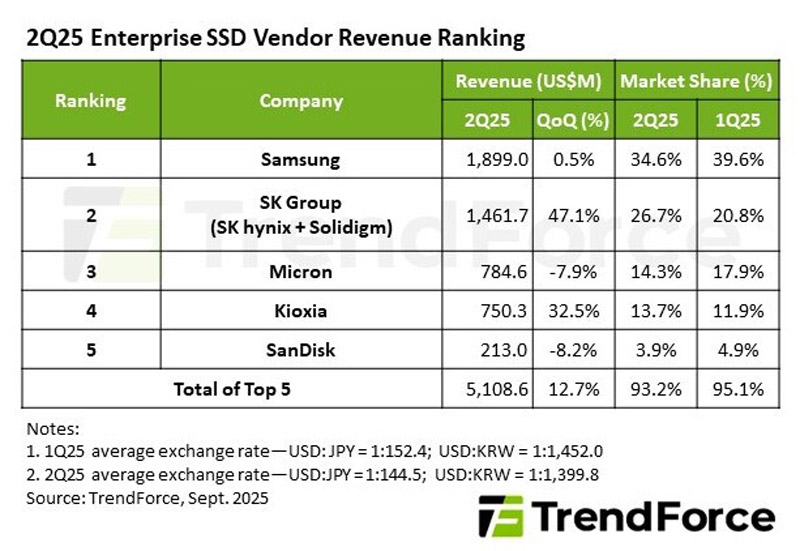

Спрос на SSD корпоративного класса продолжает расти на фоне бума ИИКомпания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса во II квартале текущего года: поставки в денежном выражении достигли $5,48 млрд. Для сравнения, в I четверти 2025-го отгрузки оценивались в $4,76 млрд. То есть, зафиксирован рост примерно на 15,1 %. Аналитики отмечают, что повышение спроса обусловлено прежде всего стремительным развитием ИИ. Операторы дата-центров и гиперскейлеры продолжают активно закупать высокопроизводительные системы хранения данных на основе SSD.

Источник изображения: TrendForce Ведущим игроком рынка является Samsung с продажами на уровне $1,9 млрд во II квартале нынешнего года, что соответствует росту на 0,5 % по отношению к I четверти 2025-го. При этом доля южнокорейского производителя сократилась в квартальном исчислении с 39,6 % до 34,6 %. На втором месте располагается SK Group (SK hynix + Solidigm), увеличившая отгрузки на 47,1 % — до $1,46 млрд: доля группы поднялась с 20,8 % до 26,7 %. Замыкает тройку Micron, у которой продажи в квартальном выражении упали на 7,9 % — до $784,6 млн. Эта компания контролирует 14,3 % отрасли против 17,9 % в I квартале 2025 года. Далее идёт Kioxia, продемонстрировавшая рост выручки на 32,5 % по сравнению с предыдущим кварталом — до $750,3 млн, тогда как рыночная доля компании увеличилась с 11,9 % до 13,7 %. На пятом месте находится SanDisk, которая выручила около $213,0 млн, что на 8,2 % меньше, чем в предыдущем квартале: позиции компании ослабли с 4,9 % до 3,9 %. Таким образом, суммарная выручка пяти ведущих поставщиков по итогам II квартала 2025 года достигла $5,11 млрд, что на 12,7 % больше по сравнению с предыдущим кварталом. Эти игроки сообща контролируют 93,2 % отрасли в денежном выражении. Кварталом ранее их суммарная доля была выше — приблизительно 95,1 %.

07.07.2025 [15:11], Руслан Авдеев

Пошлины США и геополитическая напряжённость притормозили рост поставок ИИ-серверов в 2025 годуКлючевые облачные провайдеры из США продолжают оставаться главными драйверами роста рынка ИИ-серверов. Устойчивый спрос поддерживают и операторы ЦОД «второго уровня», а также суверенные облачные проекты в Европе и на Ближнем Востоке — но в расчёт приходится принимать и негативные факторы, сообщает TrendForce. Впрочем, если спрос со стороны американских облачных гигантов и OEM-клиентов сохранится, поставки в процентном отношении в 2025 году сохранят двузначный рост. Тем не менее, как сообщает агентство, геополитическая напряжённость и экспортные ограничения со стороны США, негативно влияющие на китайский рынок, уже заставили TrendForce частично пересмотреть прогноз. Сейчас рост мировых поставок ИИ-серверов в годовом исчислении ожидается на уровне 24,3 %. В 2025 году Microsoft сохраняет фокус на закупках ИИ-серверов в ущерб системам общего назначения. В первую очередь используются ИИ-ускорители NVIDIA. Прогресс в разработке собственных ASIC идёт довольно медленно. Прогнозируется, что чипы Maia нового поколения начнут выпускать в 2026 году. Meta✴, тем временем, нарастила спрос на серверы общего назначения, в основном на базе платформ AMD, после завершения строительства новых дата-центров. Впрочем, компания работает и над собственными решениями, включая ASIC. Ожидается, что поставки чипов MTIA вырастут вдвое к 2026 году. Google отметила рост спроса на серверы, вызванный потребностями клиентов в создании суверенных облаков и завершением строительства новых ЦОД в Юго-Восточной Азии. Компания уже начала массовое внедрение ускорителей TPU v6e, ставших мейнстримом в I половине 2025 года. AWS также уделяет немало внимания собственному ускорителю Tranium 2. Компания уже начала разработку чипов Trainium 3, но их массовое производство начнётся, вероятно, только в 2026 году. Благодаря расширению платформы Tranium и активной внутренней ИИ-стратегии, AWS, вероятно, вдвое увеличит поставки собственных ASIC в 2025 году, став по этому показателю лидером среди американских облачных провайдеров.

Источник изображения: TrendForce Среди облачных гигантов Oracle выделяется покупкой готовых ИИ-серверов, а также серверов для работы с in-memory базами данных. В текущем году компания намерена более активно развёртывать инфраструктуру ИИ-серверов и интегрировать собственные облачные базы данных с ИИ-приложениями. Увидев запрос на суверенные облака в США, компания также увеличила спрос на решения NVIDIA GB NVL72. На II половину года многие OEM-производители пересматривают рыночные стратегии из-за изменений международной тарифной политики, инициированной США. Сегодня TrendForce считает, что суммарные поставки серверов (как для ИИ, так и общего назначения), вырастут год к году на 5 %, что в целом соответствует предыдущим прогнозам. В феврале уже сообщалось, что эксперты прогнозируют охлаждение рынка ИИ-серверов в 2025 году. Впрочем, как утверждалось, даже в таких условиях он может превысить 30 % — Microsoft, Meta✴, Amazon и Google готовы увеличить капитальные затраты на ИИ-инфраструктуру. Уже тогда ожидалось, что это будет способствовать поддержке спроса на ИИ-серверы.

27.05.2025 [11:39], Руслан Авдеев

TrendForce: спрос на ИИ подогревает продажи серверных SSD — цены вырастут ещё большеИсследование TrendForce показало, что продолжающиеся инвестиции в ИИ ключевыми облачными провайдерами Северной Америки вызовут значительный рост спроса на SSD корпоративного уровня. Рост ожидается в III квартале 2025 года, сообщает пресс-служба агентства. На рынке корпоративных SSD может возникнуть дефицит из-за низкого объёма запасов готовой продукции, что, вероятно, приведёт к росту цен на 10 % квартал к кварталу (QoQ). Это связано с повышенным спросом и ограниченными поставками, что создаёт условия для повышения цен на продукцию. TrendForce отмечает, что ранее в этом году поставщики приняли консервативную стратегию производства, производители NAND изначально снижали объёмы выпуска, чтобы стабилизировать рынок, но введение США новых пошлин в апреле 2025 года нарушило баланс, вызвав колебания цен во II квартале.

Источник изображения: Samsung Хотя некоторые производители вычислительного оборудования нарастили поставки во II квартале, это не привело к значительному росту спроса на чипы NAND. При этом слабый спрос на розничном рынке вынуждает поставщиков ещё сильнее сокращать производственные мощности, чтобы избежать переизбытка предложения. Тем не менее, спрос на хранилища не так давно начал расти. Отчасти рост связан с поставками передовых ИИ-серверов на базе NVIDIA GB200, отчасти — ростом заказов на HDD с начала текущего года, что косвенно свидетельствует об общем развитии коропоративной IT-инфраструктуры.

Источник изображения: TrendForce В любом случае ожидается, что от роста корпоративных капитальных издержек с устойчивым внедрением всё новых серверов облачными провайдерами, выиграет как рынок SSD, так и HDD — что вызовет новую волну роста заказов на накопители. В апреле сообщалось, что поставщики памяти различных типов, накопителей и СХД в основном проиграют от торговой войны США против большинства стран мира.

16.03.2025 [13:27], Сергей Карасёв

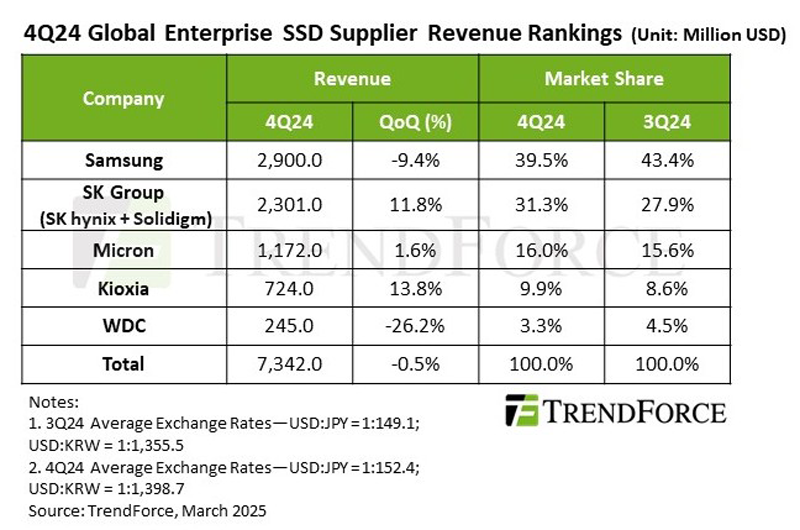

Квартальные продажи SSD корпоративного класса замедлилисьКомпания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса в IV квартале 2024 года. Продажи таких накопителей, по оценкам, составили $7,34 млрд, что на 0,5 % меньше в квартальном исчислении. Контрактные цены при этом не изменились. Аналитики отмечают, что спрос на корпоративные SSD в конце прошлого года оставался стабильным в связи с продолжающимся развитием ИИ-систем на фоне распространения ускорителей NVIDIA Hopper. Кроме того, наблюдается высокий уровень закупок со стороны облачных провайдеров в Китае. Тем не менее, из-за слабого спроса в сегменте потребительской электроники наблюдается стагнация цен.

Источник изображения: TrendForce Крупнейшим игроком глобального рынка SSD корпоративного класса является Samsung: продажи южнокорейской компании в IV четверти 2024 года снизились на 9,4 % по сравнению с предыдущим кварталом и составили $2,9 млрд. При этом доля уменьшилась с 43,4 % до 39,5 %. На втором месте располагается SK Group (включая SK hynix и Solidigm), у которой поставки поднялись в квартальном исчислении на 11,8 % — до $2,3 млрд. Группа укрепила позиции с 27,9 % до 31,3 %. Замыкает тройку Micron с $1,17 млрд и ростом на 1,6 % в квартальном исчислении. Доля компании поднялась с 15,6 % до 16,0 %. На четвёртой строке находится Kioxia, увеличившая продажи на 13,8 % по сравнению с III кварталом 2024 года — до $724 млн: доля компании поднялась с 8,6 % до 9,9 %. На пятом месте располагается Western Digital/SanDisk, которая столкнулись с трудностями из-за слабого спроса на накопители высокой ёмкости: компания получила $245 млн выручки, что соответствует снижению на 26,2 %. Доля уменьшилась с 4,5 % до 3,3 %. В I квартале 2025 года, как полагает TrendForce, спрос на корпоративные SSD вместимостью 4 и 8 Тбайт останется существенным благодаря рабочим нагрузкам по обучению ИИ. Однако общий рост рынка сдерживается сезонными факторами и избыточным предложением, а некоторые поставщики агрессивно распродают запасы накопителей ёмкостью 16 и 30 Тбайт. Ожидается, что это приведёт к снижению контрактных цен на 18–23 %, тогда как выручка от продаж SSD в корпоративном сегменте может уменьшиться почти на 30 % в квартальном исчислении. Стабилизация ситуации прогнозируется во II половине 2025 года.

14.02.2025 [13:24], Руслан Авдеев

Эксперты прогнозируют охлаждение рынка ИИ-серверов в 2025 годуТехнологические санкции США и подготовка цепочки поставок к поступлению на рынок новейшего оборудования NVIDIA, вероятно, приведут к снижению объёмов продаж ИИ-серверов в 2025 году, сообщает The Register со ссылкой на мнение независимых экспертов. Так, TrendForce сообщает, что поставки ИИ-серверов в прошлом году выросли на 46 %, преимущественно благодаря заказам провайдеров облачных сервисов (CSP). В частности, производитель серверов Foxconn объяснил недавний рекордный рост выручки именно продажами ИИ-серверов. При этом в TrendForce рассматривают несколько вариантов развития событий на рынке серверов в 2025 году из-за неопределённости, царящей в нише ИИ-решений. Наиболее вероятным считается дальнейшее расширение рынка, но с более низким годовым приростом. Впрочем, даже в таких условиях он может превысить 30 % — Microsoft, Meta✴, Amazon и Google намерены увеличить капитальные затраты на ИИ-инфраструктуру. Как ожидается, это будет способствовать поддержке спроса на ИИ-серверы. Наихудшим сценарием, по оценке TrendForce, причём следующим по вероятности, является рост поставок ИИ-серверов до «всего» 20–25 %. Этот прогноз учитывает ужесточение США экспорта ИИ-чипов в Китай, что создаёт большую неопределённость на рынке. Кроме того, не исключены задержки поставок стоечных решений NVIDIA на основе суперчипов Grace Blackwell — их структура довольно сложна, поэтому масштабное развёртывание откладывается на II половину года.

Источник изображения: Foxconn Более оптимистичный сценарий предполагает, что масштабные проекты в Китае и США (например, Stargate) помогут ускоренному развёртыванию ИИ-серверов. Кроме того, хотя триумф DeepSeek может негативно повлиять на необходимость внедрения большого количества ИИ-ускорителей, он же способен расширить применение искусственного интеллекта, стимулируя рост ИИ на периферии. При удачном стечении обстоятельств поставки ИИ-серверов вырастут в 2025 году почти на 35 %. Недавно глава IBM Арвинд Кришна (Arvind Krishna) уже предсказал, что использование аналогичных решениям DeepSeek экономичных и эффективных технологий не только не приведёт к падению рынка, но, наоборот, значительно увеличит использование оборудования после снижения «порога входа» для применения ИИ-моделей. Схожей позиции придерживаются инвесторы в ИИ-инфраструктуру вроде Blackstone и Brookfield, ожидающие, что спрос на ЦОД и оборудование не уменьшится. В TrendForce ожидают, что влияние DeepSeek будет способствовать переходу облачных операторов на недорогие чипы собственной разработки, поскольку акцент в последнее время смещается с обучения ИИ на инференс. В результате серверы, оптимизированные для запуска моделей, займут большую часть рынка. Вероятно, рынок серверов станет более сегментированным, поскольку крупные облачные игроки продолжат инвестиции в высокопроизводительные решения, а корпоративные заказчики будут отдавать предпочтение более экономичным альтернативам. |

|