Материалы по тегу: прогноз

|

30.01.2026 [22:19], Руслан Авдеев

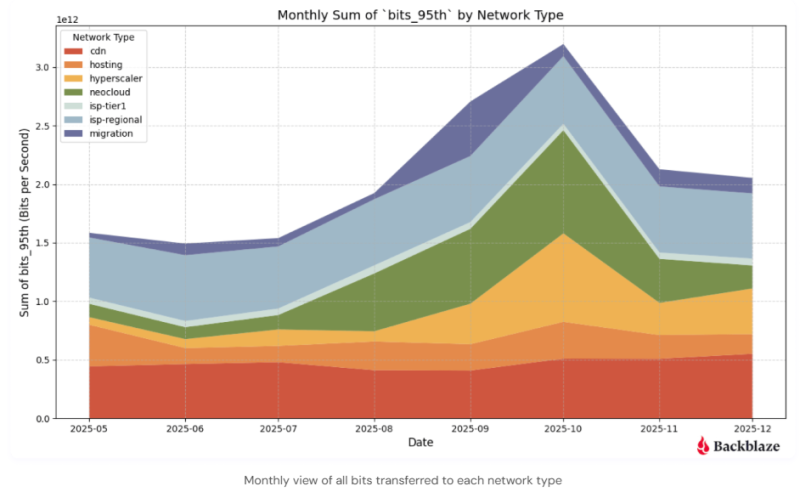

Неооблака «засасывают» ИИ-данные как чёрные дыры, меняя поведение СетиКомпания Backblaze, предоставляющая сервисы облачного хранения, опубликовала доклад Q4 2025 Network Stats, который свидетельствует о росте связанного с искусственным интеллектом трафика в направлении неооблачных провайдеров. Это, как утверждают в компании, свидетельствует о смещении интернет-трендов в сторону оптимизированного для ИИ-задач сетевого поведения, подходящего для масштабного обучения ИИ-моделей и инференса. Данные IV квартала демонстрируют, что массивные датасеты всё чаще передаются короткими, устойчивыми «импульсами» — активность сосредоточена преимущественно в регионе US-East (США). Наблюдается отклонение от привычного, распределённого характера перемещения интернет-трафика, поскольку теперь «гравитация данных» всё сильнее стягивает в единую конфигурацию хранилища, вычисления и сети. Backblaze наблюдала рост связанного с неооблачными провайдерами трафика с июля по ноябрь, пиковых значений он достиг в октябре 2025 года. Вместе отмеченные шаблоны поведения позволяют предположить, что движение больших массивов связанных с ИИ данных остаётся «сконцентрированным» и устойчивым.

Источник изображения: Backblaze Согласно данным Backblaze, ИИ-трафик сконцентрирован в регионе US-East, а связанные с ИИ «транзакции» данных концентрируются близ неооблачных вычислительных хабов в Северной Вирджинии, Нью-Йорке и Атланте, что подчёркивает важность наличия каналов связи с низкой задержкой для задач, связанных с обучением моделей. Нормой становятся потоки информации с «высокой магнитудой» — если раньше трафик передавался, в основном, по принципу «от многих к многим», то теперь речь нередко идёт об устойчивых высокоскоростных соединениях между специализированными системами хранения данных и вычислений. Растут объёмы масштабных миграций данных: трафик, связанный с переносом информации увеличивался с августа по октябрь, что обусловлено передачей больших датасетов по частным ВОЛС.

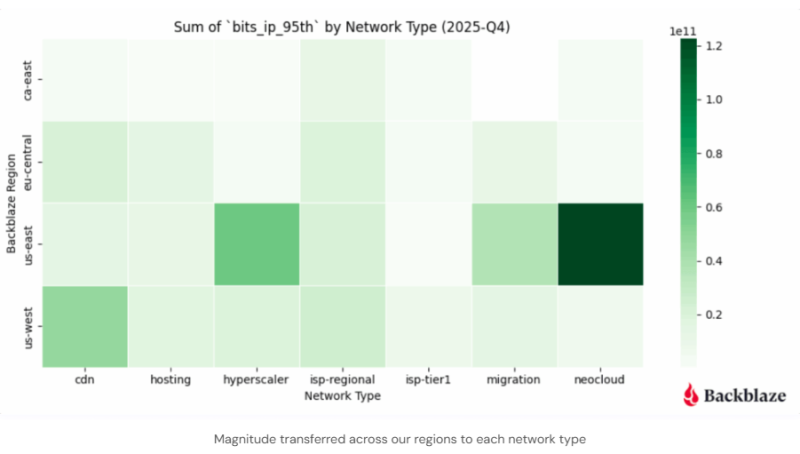

Источник изображения: Backblaze При этом регион US-West всё ещё имеет критическое значение для пользовательского трафика, пока составляющего большую часть трафика в целом. Там концентрируются точки обмена трафиком, которые позволяют эффективно и с низкой задержкой доставлять контент конечным интернет-пользователям через сети интернет-провайдеров. Как заявляет компания, мало что может изменить сетевое поведение быстрее, чем ИИ. Она и сама предлагает сервис хранения B2 Overdrive, которым пользуются неооблака для работы с LLM. В сентябре 2025 года сообщалось, что среднегодовой темп роста выручки неооблаков за пять лет составил 82 %, а в октябре того же года появились данные, что Квартальная выручка неооблаков выросла на 200 %, а в 2030 году она достигнет $180 млрд.

26.01.2026 [14:04], Сергей Карасёв

Расходы на аренду GPU-серверов в России достигли 17 млрд руб.В 2025 году объём российского рынка аренды выделенных GPU-серверов (bare-metal) составил приблизительно 17 млрд руб. В 2026-м ожидается двукратный рост с итоговым результатом на уровне 34 млрд руб. Такую оценку, как сообщает газета «Коммерсантъ», приводит отечественный облачный провайдер и поставщик комплексной IT-инфраструктуры «Рег.облако». Отмечается, что около 60 % спроса в сегменте аренды GPU-серверов в РФ приходится на задачи ИИ и машинного обучения. Ещё 30 % выручки обеспечивают сервисы VDI, оставшиеся 10 % — нагрузки, связанные с рендерингом. Спрос на аренду GPU-серверов устойчиво растёт, поскольку такая модель позволяет выполнять НРС-задачи без необходимости формирования собственной дорогостоящей инфраструктуры. Кроме того, компании могут наращивать или сокращать вычислительные мощности в зависимости от меняющихся потребностей, оплачивая только фактически используемые ресурсы.

Источник изображения: unsplash.com / Thomas Jensen По данным «Рег.Облака», стоимость аренды GPU-систем начинается примерно с 51 тыс. руб. и может превышать 1,5 млн руб. в месяц за сервер (в зависимости от конфигурации). Около половины от суммарной выручки провайдеров обеспечивают клиенты из сферы IT. Приблизительно 17 % поступлений приходится на заказчиков в сегменте торговли, 11 % — на организации из сферы услуг. Представитель ITPOD подчёркивает, что ИИ-технологии в реальном бизнесе в России пока развиваются через пилотные проекты и тесты гипотез. А поэтому аренда GPU-серверов является наиболее рациональным решением, поскольку избавляет от капитальных затрат и позволяет прогнозировать расходы. Представитель «СКБ Контур» добавляет, что в аренде GPU-ресурсов заинтересованы средние и крупные компании, у которых нет собственной ИИ-инфраструктуры. Вместе с тем, по оценкам MWS Cloud, суммарный объём рынка решений на базе GPU для локального развёртывания (on-premises) с учётом аренды и приобретения оборудования в собственность в 2025 году вырос на четверть, превысив 112 млрд руб.

23.01.2026 [12:23], Сергей Карасёв

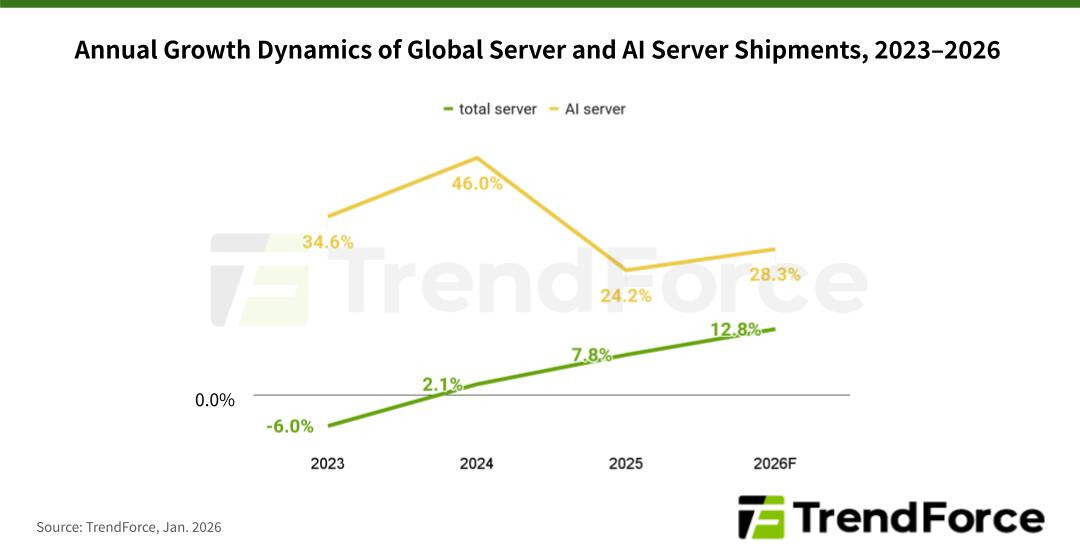

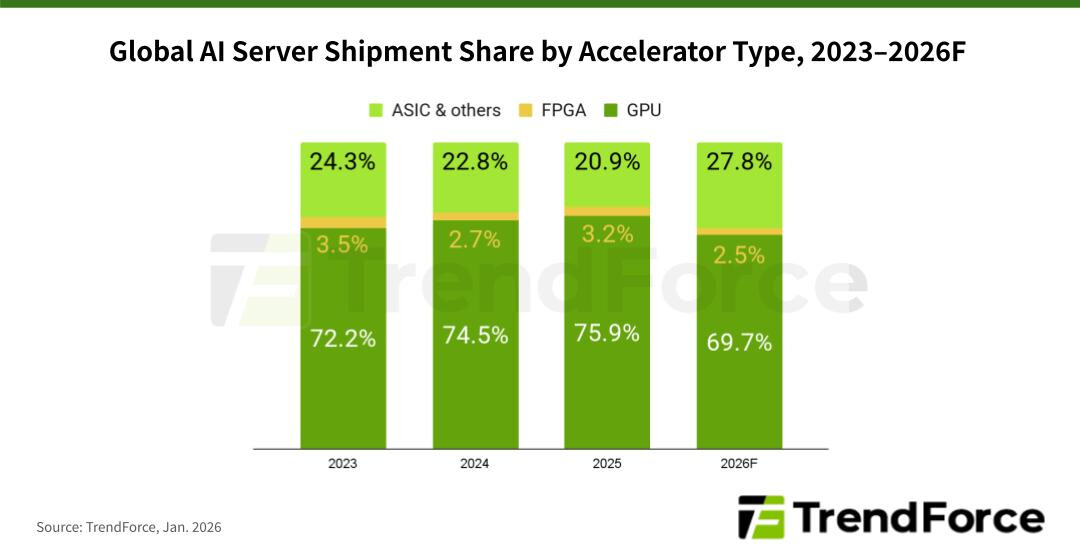

TrendForce: мировые поставки ИИ-серверов в 2026 году поднимутся на 28 %По данным компании TrendForce, глобальные поставки серверов в 2025 году поднялись на 7,8 % по сравнению с предыдущим годом, тогда как в сегменте ИИ-систем зафиксирован рост на 24,2 % (абсолютные цифры не приводятся). Аналитики полагают, что в 2026-м общий объём рынка увеличится на 12,8 %, а отгрузки серверов для ИИ-задач подскочат на 28,3 %. В 2025 году, согласно оценкам TrendForce, в сегменте ИИ-серверов доминировали системы, оснащённые ускорителями на базе GPU: их доля составила 75,9 %. Ещё 20,9 % пришлось на машины с ASIC и ускорителями других типов, 3,2 % — на устройства с FPGA.

Источник изображений: TrendForce В 2026 году, как полагают эксперты, расстановка сил изменится. Связано это с тем, что в 2024–2025 гг. нагрузки ИИ были сфокусированы преимущественно на обучении больших языковых моделей (LLM) с огромным количеством параметров. Однако к концу 2025 года наметился сдвиг в сторону инференса и использования ИИ-агентов. Прогнозируется, что по итогам 2026-го доля ИИ-серверов на основе GPU сократится до 69,7 %. Вместе с тем до 27,8 % поднимется доля систем, в состав которых входят ASIC. На машины с FPGA при этом придётся 2,5 %. Прогнозируется также, что темпы роста поставок ИИ-серверов на базе ASIC будут выше, чем темпы роста отгрузок GPU-систем. Отмечается, что такие компании, как Google и Meta✴, ускоряют разработку собственных ASIC.  TrendForce полагает, что совокупные капитальные затраты пяти крупнейших североамериканских провайдеров облачных услуг — Google, AWS, Meta✴, Microsoft и Oracle — увеличатся в 2026 году на 40 % по отношению к предыдущему году. Помимо масштабного развития инфраструктуры дата-центров, часть средств пойдёт на обновление серверов общего назначения, приобретённых во время бума облачного рынка в 2019–2021 гг.

16.01.2026 [16:57], Руслан Авдеев

Moody’s: несмотря на отсутствие явной прибыли, триллионные инвестиции в ИИ-инфраструктуру и не думают прекращатьсяВызванный развитием ИИ бум строительства ЦОД, похоже, не спешит идти на спад. При этом опасения возникновения «пузыря» на рынке и того, что вся «конструкция» рухнет от недостатка инвестиций, не особенно усиливаются, сообщает The Register со ссылкой на аналитику Moody’s. В отчёте Moody’s 2026 Outlook прогнозируется сохранение текущих тенденций. При этом спрос на вычислительные мощности продолжит расти из-за растущих же требований ИИ, облачных площадок и интернет-сервисов. Согласно имеющимся оценкам, чтобы обеспечить прогнозируемый рост вычислительных мощностей, до конца десятилетия потребуется не менее $3 трлн инвестиций (данные подтверждает JLL), включая расходы на строительство зданий, IT-инфраструктуры и реализацию связанных энергетических проектов, необходимых для обеспечения работы ЦОД. Тем не менее, эксперты обеспокоены ограниченными возможностями электросетей и проблемами со строительством новых ЦОД. Также отмечается, что получение реальных доходов становится «всё важнее в экосистеме ИИ» — это необходимо, чтобы слухи о возможных «пузырях» потеряли остроту. Поднятые вопросы далеко не новы. В мае 2025 года McKinsey & Company предупреждала, что огромные суммы на ИИ выделяются лишь на основе прогнозов спроса, т.е. всего лишь предположениях, пусть и обоснованных. Агентство прогнозировало, что к 2030 году инвестиции в ИИ ЦОД перевалят за $5 трлн. В MIT полагают, что 95 % корпоративных пользователей всё ещё не получили отдачи от вложений в ИИ, а Moody’s заявляет, что циклические сделки, при которых деньги циркулируют между ограниченным кругом компаний, включая OpenAI и Microsoft, уже пугают инвесторов.

Источник изображения: Arron Choi/unsplash.com Капитальные затраты шести крупнейших американских игроков — Microsoft, Amazon, Alphabet, Oracle, Meta✴ и CoreWeave — приблизились к $400 млрд в 2025 году и, вероятно, достигнут $500 млрд в 2026-м и $600 млрд в 2027-м. Пика общий объём инвестиций должен достигнуть в 2029 году, после чего в 2030 году вложения начнут сокращаться. Строительство новых ЦОД обходится всё труднее, во многом из-за ограниченного доступа к электроэнергии на большинстве рынков, не готовых удовлетворить такие скачки спроса. Moody’s отмечает, что в некоторых регионах общественность всё активнее противится строительству ЦОД, опасаясь, что те будут потреблять слишком много электричества и воды, а также повлияют на коммунальные платежи. При этом остаются регионы с «благоприятными законами», которые продолжат привлекать инвестиции. В 2025 году, например, Великобритания объявила о создании «зон роста» ИИ (AI Growth Zones) с упрощением бюрократических формальностей.

Источник изображения: Imagine Buddy/unsplash.com По мере того, как растут риски, от застройщиков требуют всё более быстрой реализации проектов, чтобы крупные арендаторы могли как можно быстрее наращивать IT-мощности. Этому мешает дефицит квалифицированных рабочих, строительных материалов и оборудования, из-за чего растут затраты. В отчёте подчёркивается, что некоторые арендаторы уже готовы к рискам, которых раньше старались избежать. Например, речь идёт о доступности электричества и коммунальных услуг и др. факторах. Moody's подчеркивает риски «круговых сделок» OpenAI, в ходе которых компания заключила соглашения на гигаватты новых мощностей ЦОД и другие активы стоимостью сотни миллиардов долларов. В основном финансирование этих активов зависит от долгосрочных договоров аренды с компаниями уровня Microsoft и Oracle, но растущая роль OpenAI в экосистеме ИИ создаёт нарастающий кредитный риск, зависящий от успеха компании. В своём последнем квартальном отчёте OpenAI сообщила о чистом убытке более $11,5 млрд. Недавно аналитики DC Byte назвали основные тренды рынка ЦОД в 2026 году: всё больше проектов ЦОД не доходят до стадии строительства, правительства всё активнее влияют на скорость реализации проектов, капитал всё больше расходуется на ранних стадиях реализации проектов, что повышает риски для инвесторов. Кроме того, рост рынка больше не завязан на крупнейшие ИИ-хабы вроде Северной Вирджинии или Сингапура и всё чаще участники рынка отдают предпочтение регионам с более стабильным энергоснабжением и прозрачными нормативами застройки.

16.01.2026 [14:24], Сергей Карасёв

Gartner: глобальные расходы на ИИ в 2026 году достигнут $2,5 трлнПо оценкам Gartner, в 2025 году затраты, связанные с ИИ, достигли в мировом масштабе $1,76 трлн. Отрасль стремительно развивается: в 2026-м её объём, как ожидается, увеличится на 44 % в годовом исчислении, достигнув $2,53 трлн. А в 2027 году затраты могут вырасти до $3,34 трлн. Аналитики подсчитали, что в 2025-м наибольшая часть затрат пришлась на ИИ-инфраструктуру — $964,96 млрд. Связано это с активным развитием дата-центров, ориентированных на ресурсоёмкие задачи обучения больших языковых моделей (LLM) и инференса. Ожидается, что в 2026 году расходы в области ИИ-инфраструктуры составят $1,37 трлн, а в 2027-м — $1,75 трлн.

Источник изображения: unsplash.com / BoliviaInteligente Всевозможные ИИ-сервисы в 2025 году принесли $439,44 млрд, софт в области ИИ — $283,14 млрд, средства ИИ-кибербезопасности — $25,92 млрд. В 2026 году эти расходы, по мнению аналитиков Gartner, поднимутся соответственно до $588,65 млрд, $452,46 млрд и $51,35 млрд. В 2027-м ожидается увеличение затрат до $761,04 млрд, $636,15 млрд и $86,0 млрд. Среди других ключевых статей расходов названы ИИ-модели, ИИ-платформы для наук о данных и машинного обучения, платформы разработки ИИ-приложений и данные для ИИ. В 2025 году затраты по указанным направлениям оцениваются в $14,42 млрд, $21,87 млрд, $6,59 млрд и $827 млн соответственно. В 2026 году прогнозируется рост до $26,38 млрд, $31,12 млрд, $8,42 млрд и $3,12 млрд, а в 2027-м — до $43,45 млрд, $44,48 млрд, $10,92 и $6,44 млрд. Аналитики Gartner также говорят о продолжающемся увеличении поставок ИИ-серверов. Их продажи в денежном выражении в 2026 году, как прогнозируется, подскочат на 49 % по сравнению с предыдущим годом. На такие серверы придётся приблизительно 17 % от общих расходов на глобальном рынке ИИ.

15.01.2026 [10:10], Руслан Авдеев

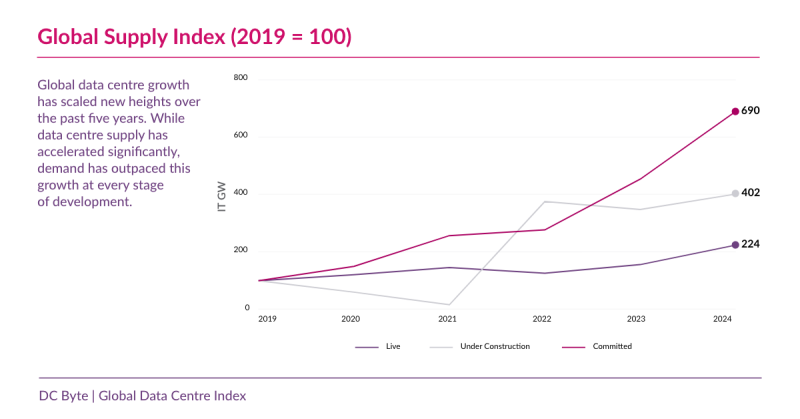

Планировать — не строить: пять трендов мирового рынка ЦОД в 2026 году по версии DC ByteВ 2026 году облака гиперскейлеров и ИИ-нагрузки требуют новых мощностей ЦОД, но возможность превратить запланированные мощности в действующие становится всё менее очевидной. Проблемы с доступностью энергии, ограничения регуляторов и задержки с вводом в эксплуатацию теперь оказывают существенное влияние, заявляется в докладе DC Byte. Аналитики назвали пять трендов, влияющих на планирование, финансирование и строительство новых мощностей ЦОД в 2026 году:

По данным DC Byte 2025 Global Data Centre Index, с 2019 года количество запланированных проектов ЦОД выросло более чем в шесть раз, но их вводимая в строй мощность растёт гораздо медленнее. В результате масштаб и спрос не меняются, но реализовать проекты становится сложнее, сроки реализации всё менее предсказуемы, а риски всё ощутимее. Дефицит электроэнергии, бюрократические барьеры и непредсказуемые сроки строительства будут ключевыми факторами для принятия решений о реализации инфраструктурных проектов для инвесторов и операторов, если ситуация останется неизменной в течение 2026 года.

Источник изображения: DC Byte Согласно докладу, разрыв между объектами «на бумаге» и реально строящимися дата-центрами только растёт. На некоторых ключевых рынках анонсированные мощности более чем вдвое больше действительно возводимых. Дело не в спросе — он велик в сфере облаков, соцсетей и ИИ, как и готовность инвесторов выделять средства. Реализация проектов нередко останавливается на полпути из-за проблем с присоединением к электросетям, задержек с получением разрешений от регуляторов, необходимости модернизации энергосетей и больших сроков поставок критически важного оборудования. В «зрелых» хабах уровень доступных мощностей упал ниже 1 %, но новые дата-центры по-прежнему часто так и не продвигаются дальше стадии планирования. Политические и бюрократические решения стали кардинально влиять на время реализации проектов. Исследование показало, что на некоторых зрелых рынках время присоединения к электросетям ожидается не раньше конца 2020-х гг., например, в Северной Вирджинии на подключение проектов мощнее 100 МВт может и вовсе уйти не менее семи лет. Если ранее разрешения на строительство получали за считанные месяцы, то теперь на это уходят годы, даже для хорошо финансируемых инициатив. На задержки влияют экологические законы, реформы зонирования, учёт энергоэффективности и др. Впрочем, на некоторых рынках происходит обратное — власти пытаются привлечь инвестиции, упрощая процесс получения всевозможных разрешений. Однако теперь инвесторы вынуждены вкладывать деньги в ЦОД как можно раньше, что связано с большими рисками — за 24–36 мес. до ожидаемого ввода в эксплуатацию, нередко на этапах покупки земли, переговорах о поставках энергии или получения разрешений. Ранее инвестиции поступали после подписания договоров с арендаторами или в ходе завершения основных этапов строительства. Ранние инвестиции обеспечивают доступ к энергии и земле, но существуют риски изменения законодательства, задержек с присоединением к сетям и проблем в цепочках поставок. Если тенденция сохранится, в 2026 году успешность инвестиций, вероятно, будет в большей степени зависеть от надёжности реализации проектов, чем просто от прогнозирования спроса.

Источник изображения: Benjamin White/unsplash.com Вместе с тем в ключевых мировых хабах ограничения только растут, так что рост смещается в направлении вторичных и совсем уж небольших рынков. Растущая доля новых проектов гиперскейл-уровня реализуется за пределами традиционных крупных, в местах с более доступной энергией. В Европе акцент смещается с рынка FLAPD (Франкфурт, Лондон, Амстердам, Париж и Дублин) в Южную и Центральную Европу. Такая децентрализация отражает ограничения в доступности энергии, земли и проблемах с регуляторами и заставляет пересматривать долгосрочные стратегии. Так, в АТР общая мощность ЦОД гиперскейлеров с 2020 по 2025 гг. росла в среднем на 32,9 % в год (CAGR), причём в основном рост отмечен за пределами старейших хабов региона. Если ограничения на ключевых рынках сохранятся, это скажется и на проектах в 2026 году. Рынки с более стабильным энергоснабжением и прозрачными правилами строительства растут более последовательно. Анализ показывает, что на таких рынках ввод мощностей идёт более стабильно, демонстрируя меньший разрыв между анонсированными, утверждёнными и введёнными в эксплуатацию ЦОД. Так, в Норвегии CAGR рынка в течение пяти лет с 2019 года составлил 43 % в год, а в Финляндии только в 2023–2024 гг. было введено более 1,4 ГВт IT-мощностей. Хотя в таких регионах нет крупных ежегодных анонсов новых проектов, в целом они обеспечивают более эффективную реализацию проектов, от стадии планирования до появления действующей инфраструктуры, с меньшими задержками, сроками реализации и рисками. С учётом пяти названных факторов, можно предполагать, что в 2026 году выигрывать будут проекты, которые легче реализовать — от стадии планирования до завершения строительства. По словам представителя DC Byte, значение теперь будет иметь не то, какие мощности ЦОД анонсированы, а то, сколько именно мощностей можно будет предоставить в срок. Недавно в докладе JLL сообщалось, что огромные затраты на ИИ ЦОД свидетельствуют не о «пузыре», а о «суперцикле» — к 2030 году на ЦОД будет потрачено $3 трлн. Правда, в сентябре 2025 года Bain Global Technology Report прогнозировала, что расходы ИИ-отрасли к 2030 году могут оказаться на $800 млрд больше её доходов.

13.01.2026 [14:29], Руслан Авдеев

Поставки меди достигнут максимума на пике спроса — но их может не хватить из-за бума ИИЭксперты IT-отрасли обеспокоены ситуацией с поставками меди. Согласно результатам недавнего исследования, спрос, вероятно, превысит предложение в течении десятилетия. Это угрожает ограничить мировое технологическое развитие, сообщает The Register. Электрификация промышленности, транспорта и подогреваемый ИИ бум в сфере IT-инфраструктуры сказывается на спросе на медь, используемой буквально повсеместно, от питающих кабелей до интерконнектов и плат. Исследование S&P Global позволяет предположить, что мировое производство этого металла достигнет пика в 2030 году, составив 33 млн т, в то время как спрос продолжит расти и к 2040 году достигнет 42 млн т — это на 50 % больше, чем сегодня. В результате возникнет дефицит в объёме порядка 10 млн т без дальнейшего существенного увеличения добычи, что может привести к стремительному росту цен на медь, из-за которого производство электротоваров и IT-оборудования значительно подорожает. Цена металла по данным некоторых источников уже достигла рекорда в конце 2025 года. Хотя S&P назвала доклад «Медь в эпоху ИИ» (Copper in the Age of AI), бум ИИ ЦОД не является определяющим фактором при расчётах. На первый план выходит «домашняя» электрификация по всему миру, включая развивающиеся страны. Важное влияние оказывает и развитие рынка электромобилей, солнечной и ветряной генерации, а также расширение ЛЭП. И хотя мировой спрос на медь растёт, поставки в настоящее время падают, поскольку имеющиеся ресурсы истощаются.

Источник изображения: AnimGraph Lab/unsplash.com Первичные поставки металла горнодобывающим сектором переживают не лучшие времена, поскольку отрасль столкнулась с недостатком руд с высоким содержанием меди, ростом затрат и усложнением самой добычи. При этом ввод в эксплуатацию новых месторождений в среднем требует 17 лет. По данным доклада PricewaterhouseCoopers (PwC), добыче меди мешает и изменение климата — отрасль требует стабильных источников воды, хотя месторождения нередко находятся в засушливых регионах. Поставки за счёт переработки вторичного сырья, по данным S&P, не могут в полной мере компенсировать дефицит. Переход телеком-компаний на оптоволоконные кабели может высвободить до 800 тыс. т меди из кабелей, но аналитики уверены, что на переработанную медь к 2040 году придётся лишь треть от всех поставок металла. Его будет недоставать даже с учётом «агрессивного» совершенствования технологий сбора. Чтобы удовлетворить спрос, потребуются немалые усилия и инновации. S&P Global призывает сократить время выдачи разрешений, чтобы уменьшить сроки разработки месторождений, обеспечить стабильные условия инвестиций, внедрение новых технологий и расширение перерабатывающих мощностей вне уже существующих центров. На долю Китай приходится 40–50 % мировых мощностей по выплавке и переработке меди, поэтому цепочке поставок могут угрожать геополитические потрясения, особенно на фоне опасений, связанных с доминированием Китая в сфере редкоземельных металлов и не самых передовых, но весьма востребованных полупроводников.

Источник изображения: omid roshan/unsplash.com Так или иначе, первичное производство остаётся единственным настоящим решением для компенсации дефицита, но наращивание добычи и выплавки потребует значительных усилий и инвестиций. Как заявляют в S&P, будущие поставки меди зависят не только от геологов, инженеров, логистики и инвестиций, но и менеджмента и политиков. Отмечается, что выплавка и переработка является критически важным этапом в цепочке поставок, особенно если добывающие мощности сконцентрированы в ограниченном числе стран. В докладе подчёркивается, что для создания более надёжной системы поставок меди необходимо многостороннее сотрудничество и большая региональная диверсификация. При этом в сложившихся геополитических условиях само многостороннее сотрудничество надладить не всегда просто. Ещё в 2024 году сообщалось, что развитие генеративного ИИ всё больше зависит от доступности качественных данных, пресной воды, электроэнергии и чистой меди. В августе 2025 года эксперты BloombergNEF (BNEF) пришли к выводу, что рост дата-центров усугубит нехватку и без того дефицитного металла.

10.01.2026 [09:18], Руслан Авдеев

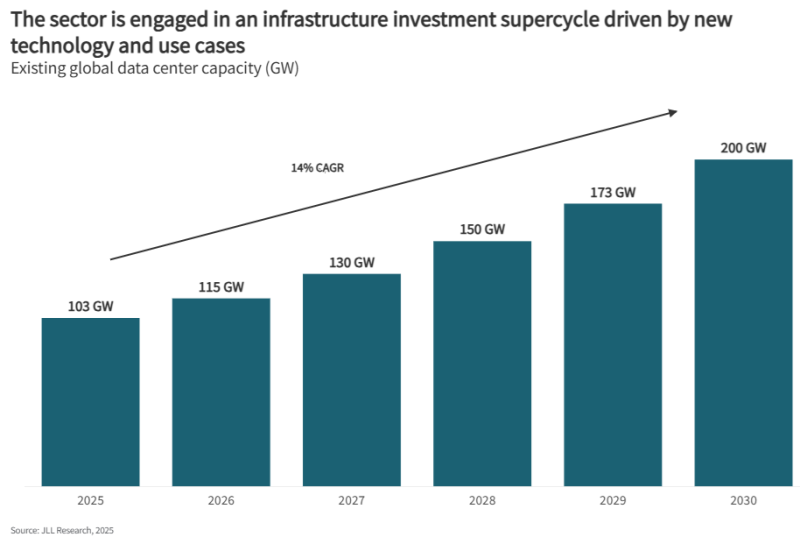

Не «пузырь», а «суперцикл» — к 2030 году на ЦОД будет потрачено $3 трлнСогласно докладу JLL 2026 Global Data Center Outlook, до 2030 года на ЦОД потребуется $3 трлн вложений. Это крупнейший инвестиционный «суперцикл» в истории. В докладе учитываются данные рынка, региональные прогнозы и стратегические сдвиги в индустрии ЦОД. По оценкам JLL, в 2025–2030 гг. появятся ЦОД общей мощностью около 97 ГВт. Общая мощность ЦОД достигнет примерно 200 ГВт, т.е. фактически удвоится, что потребует значительных инвестиций. Как считают в JLL, такой рост приведёт к созданию активов коммерческой недвижимости в объёме $1,2 трлн, что потребует около $870 млрд нового долгового финансирования. Кроме того, пользователи ЦОД потратят $1–$2 трлн на обновление парка ИИ-ускорителей и сетевой инфраструктуры. В совокупности инвестиции достигнут приблизительно $3 трлн к 2030 году. Как сообщает Datacenter Dynamics, в рамках прогноза JLL среднегодовой темп прироста глобального сектора ЦОД (CAGR) составит 14 % до 2030 года. Но, например, оценка Omdia на тот же период более консервативна. Несмотря на опасения экспертов, допускающих появление «ИИ-пузыря», в JLL утверждают, что существующие метрики не свидетельствуют о его возможном формировании. JLL утверждает, что сектор сохраняет здоровые фундаментальные показатели — глобальную загрузку мощностей на уровне 97 %, а 77 % строящихся уже объектов забронированы арендаторами.

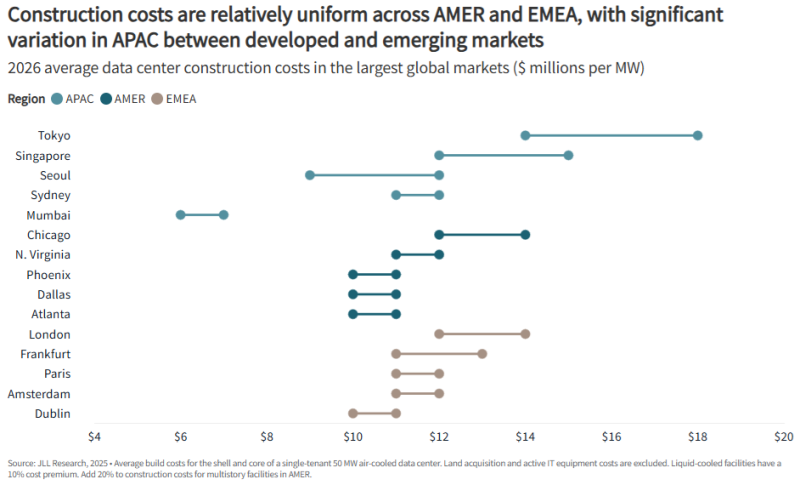

Источник изображения: JLL Research Впрочем, есть и некоторые проблемы, негативно влияющие на мировой рынок ЦОД. Например, ограничения в цепочках поставок ведут к задержкам сроком выполнения заказов на оборудование по всему миру. По данным компании, среднее время выполнения достигает 33 недель, что на 50 % дольше в сравнении с 2020 годом. Кроме того, проблемы с цепочками отражаются на стоимости строительства, CAGR в этом секторе составляет 7 % ежегодно. По прогнозам JLL, в 2026 году стоимость строительства увеличится на 6 %, до $11,3 млн/МВт. Тем не менее, аналитики JLL подчёркивают, что увеличение сроков выполнения заказов свидетельствует о росте уверенности в рынке, а не о потенциальном спаде на нём.

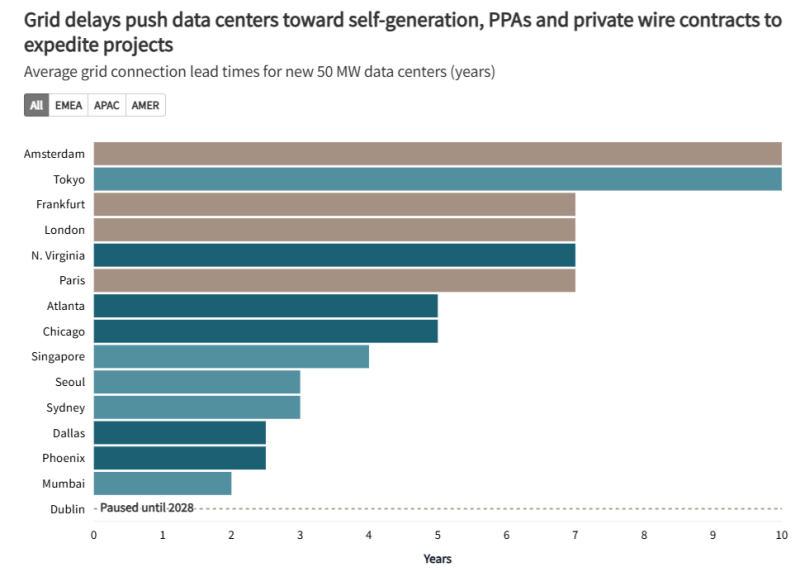

Источник изображения: JLL Research Ключевой проблемой остаются ограничения, связанные с энергетикой. Прогнозируется рост соответствующей индустрии, связанный с энергоёмкими ИИ-сервисами. В частности, время присоединения ЦОД к энергосетям на основных рынках превышает четыре года, поэтому придётся прибегнуть к «энергетическим инновациям», а некоторые операторы дата-центров стремятся организовать локальные мощности для генерации энергии. JLL ожидает, что ключевую роль в масштабировании поставок энергии в США будет играть газовая энергетика, причём и как временное, и как постоянное решение для получения энергии непосредственно на территории кампусов. Впрочем, отмечается, что для APAC и EMEA такие решения менее привлекательны, поскольку не являются «устойчивыми». Потенциальным надёжным источником электричества называется и атомная энергетика, но в JLL признают малую вероятность того, что до 2030 года появятся новые значительные мощности АЭС.

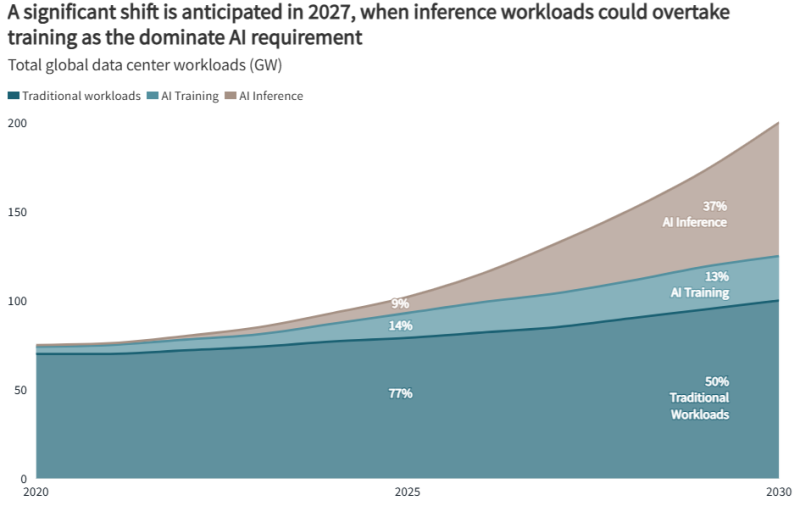

Источник изображения: JLL Research По данным JLL, на ИИ-нагрузки к 2030 году, возможно, будет приходиться половина всех мощностей ЦОД, т.е. их доля увеличится вдвое по сравнению с 2025 годом. Также прогнозируется, что к 2027 году затраты на инференс будут больше, чем на обучение, благодаря чему спрос может сместиться с централизованных кластеров на распределённые региональные центры. До 2030 года на американские проекты будет приходиться около половины всех новых мощностей ЦОД, там же будут отмечаться и самые высокие темпы прироста рынка. В Азиатско-Тихоокеанском регионе мощности почти удвоятся, с 32 ГВт до 57 ГВт к 2030 году, а EMEA прирастёт на скромные 13 ГВт.

Источник изображения: JLL Research В докладе также анализируется быстрый рост на связанных с сектором рынках капитала. На базовые, с низким уровнем риска инвестиционные стратегии теперь приходится около 24 % активности по привлечению средств на ЦОД. За последние пять лет объём слияний и поглощений на рынке составил более $300 млрд и ожидается, что в будущем инвестиции сместятся в сторону рекапитализации и совместных предприятий. В компании уверены, что стремительное появление крупных сделок в сфере ИИ и неооблачного сектора определило 2025 год, как год трансформации сектора ЦОД и инфраструктуры. Структурирование капитала для новых компаний может оказаться сложным, поскольку кредиторы и партнёры по акционерному капиталу требуют надлежащих механизмов обеспечения защиты многомиллиардных инвестиций. Масштаб и особые требования к инфраструктуре сделок требуют инноваций при финансировании, позволяющих обеспечить баланс роста технологий ИИ и неооблачных проектов с надлежащим снижением рисков. Стоит отметить, что в сентябре 2025 года Bain Global Technology Report прогнозировала, что расходы ИИ-отрасли к 2030 году могут оказаться на $800 млрд больше её доходов.

29.12.2025 [10:03], Руслан Авдеев

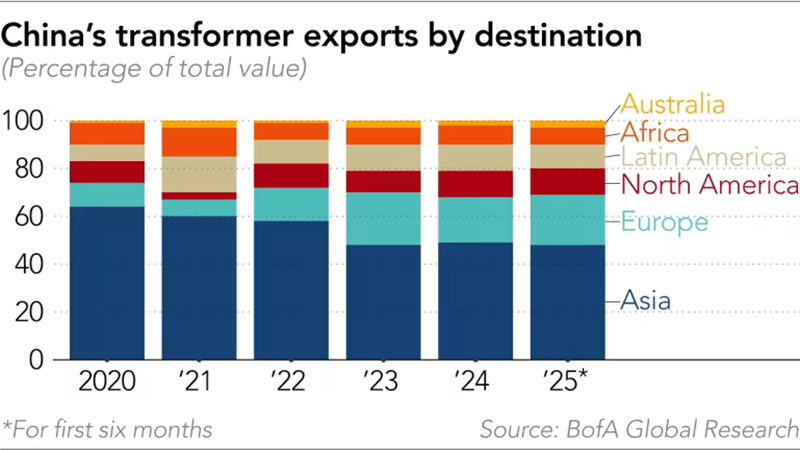

Китайские поставщики заработают на буме ИИ несмотря на напряжённость в отношениях с ЗападомНесмотря на геополитическую напряжённость между Китаем и Западом, китайские поставщики оборудования для ИИ-проектов, от энергетических решений до систем охлаждения, переживают настоящий бум экспорта, сообщает Nikkei Asian Review. ИИ ЦОД потребляют намного больше энергии по сравнению с традиционными дата-центрами и требуют иных технологических решений, например, в области охлаждения. Для обслуживания таких ЦОД нередко нужна модернизация электросетей, поэтому инвестиции в эту сферу стали расти в США, Европе и на Ближнем Востоке с 2022 года. Однако энергооборудование остаётся дефицитным во всём мире. В модернизации электросетей ключевую роль играют трансформаторы. При этом, как сообщает Wood Mackenzie, в США 80 % силовых трансформаторов и 50 % распределительных трансформаторов импортируются в страну из-за рубежа. В 2025 году ожидается дефицит поставок в объёме 30 % и 10 % соответственно. На этом стремится заработать, например, китайская Sieyuan Electric, выпускающая электрооборудование. В прошлом году она создала в США дочернюю компанию для компенсации дефицита в стране трансформаторов. С начала 2025 года акции Sieyuan Electric выросли более чем вдвое, планируется SPO в Гонконге. Производство трансформаторов требует специального оборудования, приобретаемого буквально годами. Кроме того, организация нового производства потребует строительства нового завода и обучения рабочих, поэтому быстрое наращивание производства затруднительно. По данным китайской таможни, за первые 11 месяцев 2025 года экспорт трансформаторов из КНР достиг почти ¥58 млрд ($8,2 млрд), на 36,3 % больше, чем в тот же период 2024 года. На фоне бурного роста спроса за рубежом темпы роста экспорта производителей из КНР превысили рост на внутреннем рынке. Например, крупнейший в мире производитель трансформаторов (по совокупной мощности) Tebian Electric Apparatus нарастил стоимость международных контрактов в годовом исчислении на 65,91 %, на внутреннем рынке рост составил 14,08 %.

Источник изображения: Point & Shoot/unsplash.com По мнению экспертов, одним из главных преимуществ китайского бизнеса является скорость организации работ. Как сообщил Bank of America Securities, с момента получения заказа китайским поставщиком до получения готовой продукции проходит менее года, тогда как в США, Европе или Южной Корее речь может идти о двух-трёх годах. По словам экспертов, производство трансформаторов в КНР отличается высокой конкурентоспособностью, поскольку электротехническая листовая сталь раньше импортировалась, а теперь её производство полностью локализовано. Сообщается, что китайские экспортёры постоянно прилагают усилия по расширению бизнеса за рубежом, посколкьу в самой стране жёсткая конкуренция и относительно слабый внутренний рынок. Впрочем, мелкие игроки уровня Dishin с её 150 сотрудниками, вероятно, столкнутся с серьёзными проблемами — стандарты от страны к стране отличаются, что требует технических корректировок и местной сертификации. Кроме того, нужны налаженные каналы сбыта, поскольку трансформаторы обычно продают энергетическим компаниям и одного качества продукции для успеха бизнеса недостаточно. По оценкам UBS, капитальные затраты на ИИ в 2025 году достигнут $423 млрд и $571 млрд — в 2026 году. Ряд инвестиционных банков прогнозирует, что к 2030 году расходы на ИИ превысят $1 трлн. Ожидается, что американские гиперскейлеры, включая Google, Meta✴, Microsoft, Amazon и Oracle в этом году потратят от $350 млрд до $400 млрд, что будет способствовать росту строительства ЦОД и создаст дополнительную нагрузку на электросети. Для сравнения, в Китае, по прогнозам Bank of America, аналогичные капиталовложения в 2025 году составят ¥600–700 млрд ($85–$100 млрд), в основном благодаря правительству и местным крупным компаниям, а к 2030 году достигнут ¥2–¥2,5 трлн ($285–$356 млрд). Около трети этих средств направят на ИИ-инфраструктуру.

Источник изображения: BofA Global Research Системы хранения энергии (ESS) — ещё одна область, где Китай опережает конкурентов. Недавно JP Morgan сообщала, что глобальное развёртывание ИИ ЦОД увеличит спрос на подобные системы. Пока связанный с ИИ спрос на такие системы составляет лишь 2 % от мировых поставок, перспективы очень хорошие. За первые 10 месяцев текущего года поставки аккумуляторных ESS (BESS) выросли на 70 % год к году, во многом благодаря росту китайского экспорта на ключевые рынки на 61 %. JP Morgan прогнозирует рост поставок на 80 % в 2025 году и на 30 % в 2026 году. Дефицит предложения может привести к росту цен. В Bank of America заявляют, что LG также наращивает производственные мощности для энергохранилищ, но темпы роста отстают от реального роста спроса, поэтому заинтересованным сторонам в основном приходится импортировать продукцию из Китая. На мировом рынке аккумуляторов доминируют китайские CATL, EVE Energy и BYD и др. Также, по словам экспертов из Nomura, хотя дефицит сетевых компонентов ожидается до 2026 года из-за высокого спроса и роста технических барьеров, сетевое оборудование для ИИ, включая коммутаторы, маршрутизаторы, оптические и медные кабели и др. станут всё более важными для развёртывания ЦОД. Это может сыграть на руку ведущим поставщикам — вырастет цена и увеличится маржа на мировом рынке. В Bank of America также ожидают роста экспорта из Китая оборудования для охлаждения ИИ-инфраструктуры. В Юго-Восточной Азии, где бурный рост строительства ЦОД стимулирует спрос на компоненты, включая CDU и быстроразъёмные соединения (UQD), по-прежнему доминируют некитайские бренды. Тем не менее, китайские поставщики играют важную роль в обеспечении трубопроводов и коллекторов. По мнению экспертов, поскольку китайские IT-компании всё чаще строят ИИ ЦОД в Юго-Восточной Азии из-за ограничений на экспорт передовых чипов в КНР и высоких цен на электричество в китайских мегаполисах, ожидается, что у китайских производителей охлаждающего оборудования появится больше экспортных возможностей.

24.12.2025 [17:13], Руслан Авдеев

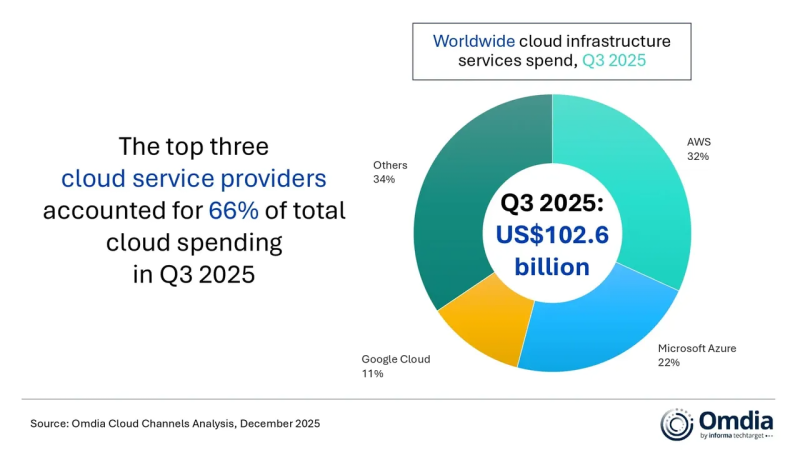

Капитальные затраты гиперскейлеров в 2026 году вырастут на треть и превысят $600 млрдКапитальные затраты «большой пятёрки» гиперскейлеров, включающей Amazon, Google, Microsoft, Meta✴ и Oracle, по прогнозам экспертов, превысят $600 млрд — это на 36 % больше, чем в 2025 году, сообщается в техноблоге IEEE ComSoc. Из них около 75 % или $450 млрд будет напрямую связано с ИИ-инфраструктурой (ЦОД, серверами, ускорителями и иным оборудованием). Поскольку собственных денежных средств после выкупа акций и выплаты дивидендов уже не хватает, компании, традиционно финансировавшие свои проекты в основном за счёт внутренних ресурсов, активно осваивают рынки долговых обязательств. Хотя финансовое положение гиперскейлеров по-прежнему остаётся стабильным, трансформируется сама модель финансирования. По данным Omdia, в III квартале 2025 года общемировые затраты на облачную инфраструктуру достигли $102,6 млрд, т.е. на четверть боьлше год к году. Уже пятый квартал подряд рост облачных расходов превышал 20 %. AWS, Microsoft Azure и Google Cloud в целом сохранили свои рыночные позиции, которые они занимали кварталом ранее, всего на их долю приходилось 66 % мировых расходов на облачную инфраструктуру. На трёх облачных провайдеров совокупный рост год к году составил 29 %.

Источник изображения: MUFG Omdia сообщает, что ситуация на рынке в целом отражает изменения технологического ландшафта по мере того, как корпоративный спрос на ИИ меняется с переходом от ранних экспериментов к масштабному внедрению. Акцент в бизнес-стратегиях гиперскейлеров сместился с предложения максимально производительных отдельных «моделей-рекордсменов» на создание комплексных, готовых к масштабированию ИИ-платформ. Они обеспечивают выбор и комбинированное использование различных моделей и ИИ-агентов. AWS, Microsoft Azure и Amazon превращают облака в единые экосистемы с интеграцией собственных и сторонних ИИ-моделей. Как утверждают эксперты Omdia, коллаборации в рамках общей ИИ-экосистемы остаются критически важными. Поддержка пакетов моделей разных разработчиков становится скорее необходимым требованием, чем необычной функцией. Корпоративные клиенты ищут надёжности, возможности контроля цен и гибкости при внедрении для выполнения ИИ-задач. Гиперскейлеры, наращивают ресурсы для управления жизненным циклом ИИ-агентов, включая их создание и развёртывание на уровне корпоративных клиентов, поскольку практическое внедрение оказалось несколько сложнее, чем ожидалось.

Источник изображения: Omdia Как заявляют в Omdia, массовому внедрению ИИ-агентов мешает отсутствие у компаний готовых, стандартизированных решений, которые одновременно обеспечивали бы бесперебойную работу бизнеса, качественный клиентский опыт и соответствие таких агентов регуляторным требованиям. Недавно Omdia сообщала, что капитальные затраты на ЦОД в целом вырастут к 2030 году до $1,6 трлн — если раньше не лопнет ИИ-пузырь. В августе она же объявила, что расходы гиперскейлеров на дата-центры превысили ВВП целых стран. |

|