Материалы по тегу: omdia

|

25.07.2024 [16:41], Руслан Авдеев

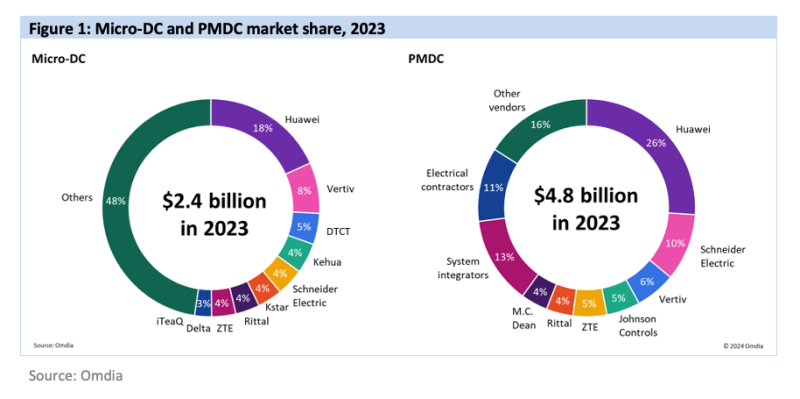

Omdia: спрос на готовые модульные дата-центры и микро-ЦОД вырос благодаря развитию рынка ИИИсследование компании Omdia показало, что рынок готовых модульных дата-центров (PMDC) и микро-ЦОД к 2027 году достигнет $11,7 млрд. По данным пресс-службы компании, пик спроса придется на 2023–2024 гг., причиной стремительного роста спроса станет бум ИИ-технологий. Рынок готовых, заранее собранных на производстве ЦОД включает как отдельные, так и многомодульные конструкции, которые могут выполнять как единичные функции (энергоснабжение, охлаждение), так и составлять ЦОД целиком. В Omdia рассчитывают, что в 2027 году объём продаж PMDC составит $8,6 млрд. Крупнейшей категорией считаются предсобранные модули питания, их сбыт растёт самыми быстрыми темпами — в сравнении со всеми другими модулями, продажи которых тоже отслеживаются Omdia. Основным фактором роста является то, что именно в таких модулях нуждаются как новые, так и действующие ЦОД, требующие увеличения энергетической ёмкости.

Источник изображения: Omdia Модульные микро-ЦОД (micro-DC) состоят или из одного или нескольких модулей, последние обычно поставляются уже в собранном состоянии. В Omdia прогнозируют, что их продажи составят в 2027 году $3,1 млрд. Такие объекты, по данным экспертов компании, подходят как облачным провайдерам, так и корпоративным клиентам. В Omdia утверждают, что подобные ЦОД на много стоек изначально использовались гиперскейлерами — предварительная сборка вдали от места установки ускоряла ввод в эксплуатацию на целевой территории. Подобные решения внедрялись как минимум с 2018 года. Лидером на рынке PMDC является Huawei, за ней следуют Schneider Electric и Veritiv. В Северной Америке крупнейшими вендорами подобных решений являются Johnson Controls, Schneider Electric и M.C. Dean, в Западной Европе — Vertiv и Rittal, а Huawei — в Азии и Океании, а также на рынке Европы, Ближнего Востока и Африки (EMEA) в целом. Что касается рынка модульных микро-ЦОД, он гораздо более насыщеннее вендорами благодаря довольно низкому порогу вхождения. Впрочем, из здесь лидирует Huawei, ненамного от которой отстают Vertiv и DTCT. В Omdia ожидают, что инновации в PMDC и micro-DC продолжатся. Акцент будет сделан на повышении энергетической плотности для того, чтобы обеспечить в новых ЦОД использование серверов с ресурсоёмким ИИ-оборудованием. В первую очередь ожидаются новые решения в сфере интеграции систем жидкостного охлаждения (СЖО) и аккумуляторов. В июне Omdia прогнозировала, что основной нагрузкой в ЦОД станут ИИ-приложения, которые подстегнут рост расходов на серверы.

29.06.2024 [21:18], Владимир Мироненко

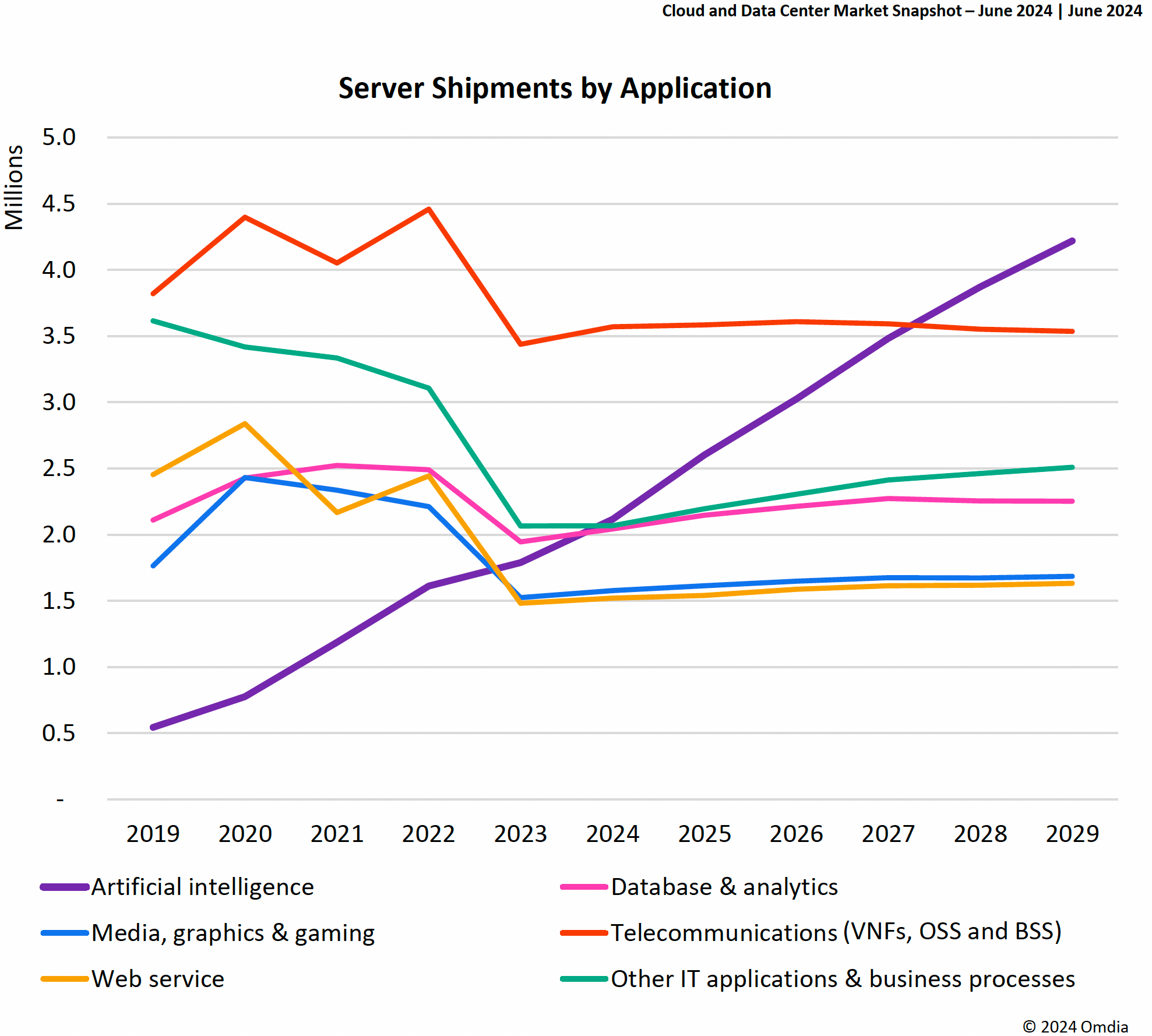

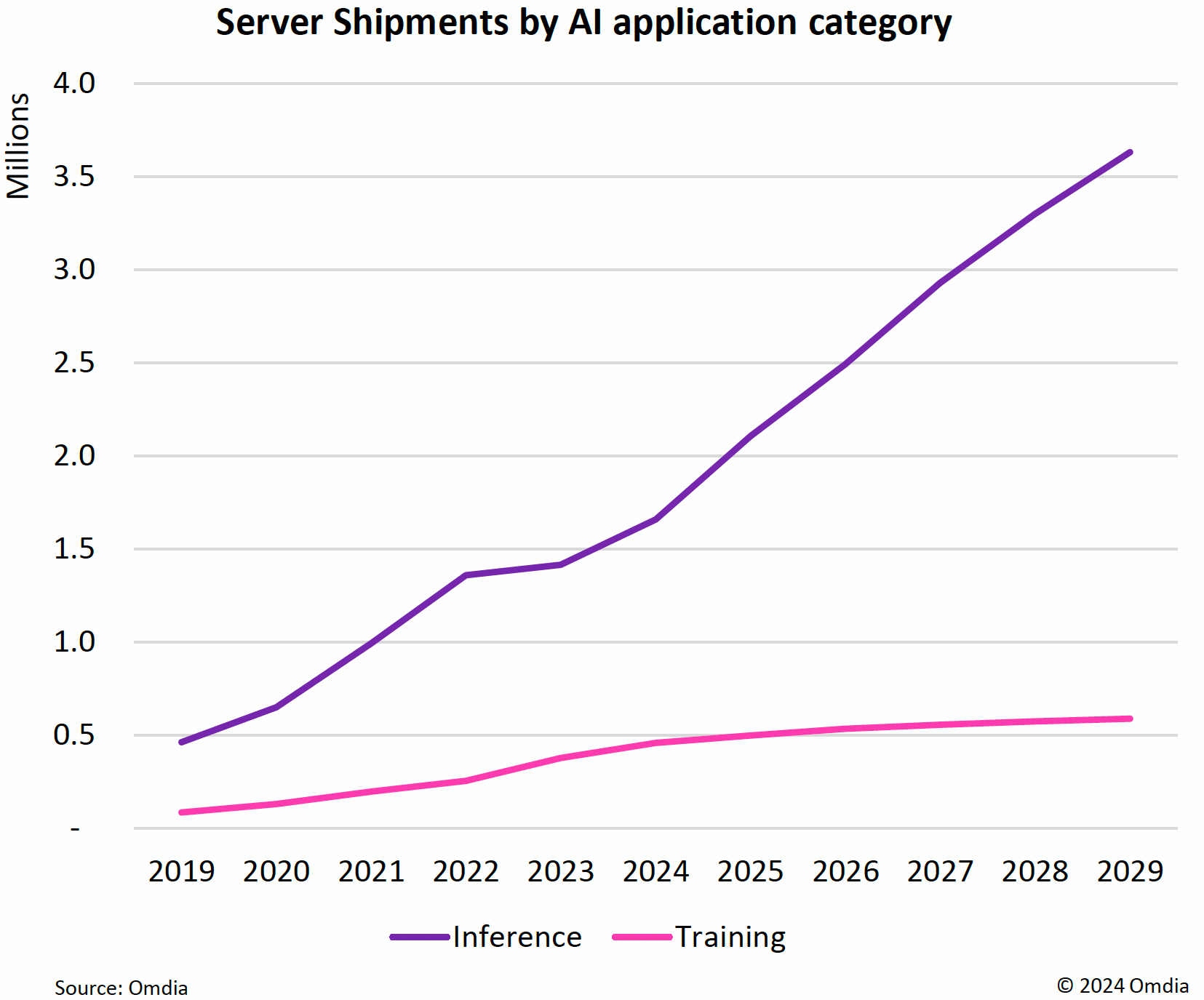

Omdia: ИИ-приложения станут основной нагрузкой в ЦОД и подстегнут рост расходов на серверыВ настоящее время ИИ является основным драйвером инвестиций в ЦОД, капитальные затраты на которые в этом году вырастут почти на 30 %, пишет The Register со ссылкой на исследование Omdia. Согласно прогнозу аналитиков, в течение нескольких лет ИИ станет основной серверной рабочей нагрузкой в ЦОД. Приложения ИИ являются наиболее быстрорастущей категорией среди нагрузок, исходя из количества развёртываемых в год серверов. Согласно данным Omdia, рост расходов на серверы в прошлом году полностью приходится на ИИ-оборудование. В 2024 году спрос на использование ИИ ускорил инвестиции в ЦОД — капитальные затраты, «подкреплённые корпоративными денежными резервами крупных гиперскейлеров», как ожидает Omdia, вырастут на 28,5 %. По подсчётам Omdia, продажи серверов в этом году вырастут на 74 % до $210 млрд с $121 млрд в 2023 году. В дальнейшем количество серверов для обучения ИИ будет расти примерно на 5 % в год до чуть менее 1 млн/год в 2029 году. А количество серверов для инференса будет расти со скоростью 17 % в год, и к 2029 году годовые поставки достигнут 4 млн шт. Это объясняется тем, что серверы для обучения ИИ в основном нужны небольшому количеству гиперскейлеров. Они сосредоточены на достижении максимальной эффективности своего ИИ-оборудования и у них нет потребности закупать много серверов.

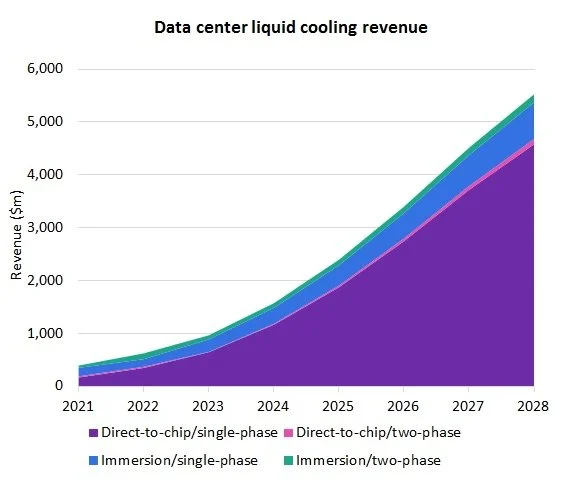

Источник изображений: Omdia В Omdia считают, что обучение ИИ можно классифицировать как деятельность в области НИОКР, и поэтому, оно будет подлежать плановому распределению бюджета, то есть реинвестированию доли доходов. А количество серверов, необходимых для инференса, наоборот, будет расти по мере увеличения аудитории пользователей приложений ИИ. Как утверждают в Omdia, в основном в течение следующих пяти лет будут продолжать быстро расти продажи ИИ-серверов, а рост поставок других типов серверов будет значительно меньше.  Прогнозируется, что расходы на управление температурным режимом в ЦОД вырастут в 2024 году на 22 % год к году до $9,4 млрд. Побочным эффектом роста спроса на более мощное серверное оборудование стал бум внедрения СЖО. По прогнозам Omdia, общий доход от СЖО превысит к концу этого года отметку в $2 млрд, а к 2028 году будет больше $5 млрд. Доходы от инфраструктуры распределения электроэнергии в этом году впервые превысят $4 млрд, а доходы от источников бесперебойного питания вырастут на 10 % до $13 млрд.

26.06.2024 [16:39], Руслан Авдеев

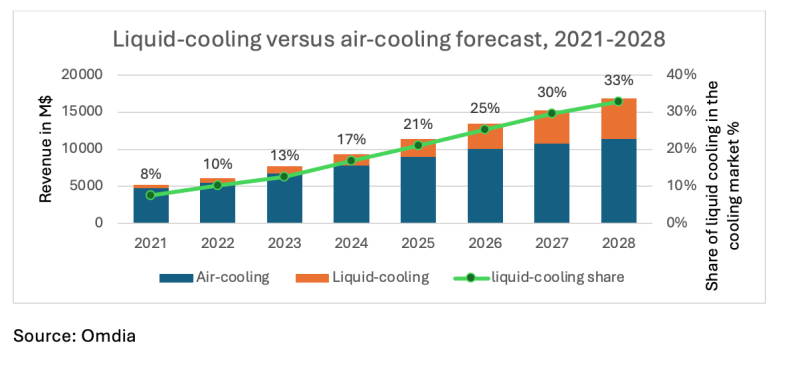

К 2028 году СЖО займут треть рынка систем охлаждения ЦОДСогласно новому исследованию Omdia, рынок систем охлаждения для ЦОД уже достиг $7,67 млрд — результаты превзошли предыдущие прогнозы экспертов. Среднегодовой темп прироста ожидается на уровне 18,4 % до 2028 года. Основным драйвером стало развитие ИИ-платформ и рост инфраструктуры с высокой энергетической плотностью. Ожидается, что объём рынка достигнет $16,87 млрд к 2028 году, а доля СЖО вырастет до 33 %. Поскольку энергоёмкие ИИ-системы получили повсеместное распространение, спрос на жидкостное охлаждение серьёзно вырос. В числе главных трендов — быстрое распространение теплообменников задних дверей (RDHx) в комбинации с однофазным прямым жидкостным охлаждением чипов. Рост в этом сегменте составил впечатляющие 65 % год к году. Нередко в таких системах применяются технологии передачи тепла в системы отопления зданий или подогрева различных объектов и вроде бассейнов. Комбинация воздушного и жидкостного охлаждения позволяет создавать эффективные и сбалансированные системы терморегулирования.  Как заявляют в Omdia, в 2023 году произошла консолидация рынка, в результате основные прибыли получают считанные компании. Впрочем, Omdia расширила свой обзор, который теперь включает 49 вендоров вместо 40. Аналитики добавили китайских OEM-производителей и поставщиков компонентов прямого жидкостного охлаждения. Лидерами рынка остались Vertiv, Johnson Controls и Stulz, причём Veritiv увеличила долю на 6 % благодаря устойчивому росту спроса в Северной Америке и партнёрству с облачными операторами.

Источник изображения: Omdia Рост рынка систем охлаждения для ЦОД ранее ограничивался преимущественно недостатком производственных мощностей, в частности, нехваткой компонентов вроде блоков распределения охлаждения (CDU), на спрос производители давно не жалуются. Поставщики всеми силами стремились удовлетворить спрос, но взрывной рост потребностей операторов ЦОД всё равно создал дефицит на определённых участках цепочек поставок. К счастью, в 2024 году прогнозируется улучшение ситуации.

Источник изображения: Omdia Также Omdia отмечает рост доли систем жидкостного охлаждения. Этот рынок активно развивается в Северной Америке и Китае, в дело вступают всё новые вендоры, а прежние участники рейтингов расширяют свою деятельность. На рынке СЖО, объём которого близок к $1 млрд, лидером остаётся CoolIT, предлагающее прямое жидкостное охлаждение. Второе место занимает Sugon, преимущественно занимающаяся системами иммерсионного охлаждения, а замыкает тройку Lenovo, комплектующая некоторые свои системы фирменной СЖО. Системы терморегулирования неизбежно развиваются под влиянием ИИ-решений и из-за росту требований к экоустойчивости серверного оборудования и ЦОД в целом. Несмотря на прогнозы роста, будет наблюдаться нехватка СЖО и недостаток экобезопасных технологий. Ожидается, что в будущем внедрение оптимизированных с помощью ИИ систем охлаждения, договоры о стратегическом партнёрстве между вендорами, а также рост энергоэффективных и экоустойчивых решений определят развитие индустрии. В результате технологии охлаждения будут соответствовать потребностям в охране окружающей среды.

11.02.2022 [19:20], Руслан Авдеев

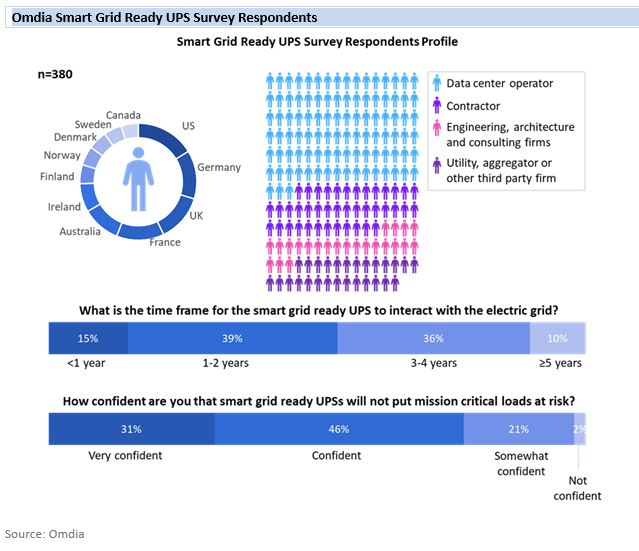

Omdia: операторы дата-центров готовы интегрировать свои ИБП с энергосетямиИсследование, проведённое аналитической компаний Omdia, показало, что в следующие четыре года операторы ЦОД начнут использовать на своих площадках источники бесперебойного питания (ИБП), способные не только поддерживать энергообеспечение дата-центров, но и в случае необходимости отдавать избытки электроэнергии в общую сеть. Интеграция разнообразных источников возобновляемой энергии в «динамические» энергосети постепенно становится трендом, а в некоторых регионах в ближайшей перспективе и техническим требованием к сетям электроснабжения. ЦОД находятся в уникальном положении — будучи крупными потребителями энергии, они способны повысить надёжность электросетей, позволяя последним получить доступ к запасённой ИБП энергии. «Умные» энергосети способны динамически отслеживать потребность в энергии и быстро подключать резервные хранилища, что помогает компенсировать непредсказуемость поставок энергии от возобновляемых источников, обеспечить баланс и сократить инвестиции в электрическую инфраструктуру. Eaton, Schneider Electric и Vertiv уже предлагают клиентам «умные» ИБП, способные интегрироваться в такие энергосети.

Источник изображения: Omdia Omdia опросила почти 380 представителей операторов дата-центров, технических специалистов, консалтинговых компаний и поставщиков энергии в Северной Америке, Европе и Австралии. Результат опроса показал, что главным стимулом для внедрения совместимых с «умными» энергосетями ИБП стала возможность реализовать инициативы по энергосбережению. Другими стимулами стали стремление к инновациям, репутационные выгоды, а также получение конкурентных преимуществ. Примечательно, что большинство опрошенных уверены, что использование интеграция ЦОД с «умными» энергосетями не поставит под угрозу выполнение критически важных рабочих нагрузок. Почти половина респондентов ответила, что главными, хотя и далеко не единственными, выгодоприобретателями подобных решений станут облачные. В числе регионов, где наиболее развито внедрение «умных» ИБП названы Скандинавия, Великобритания и Ирландия. Около 80 % опрошенных считают, что от 10 до 50 % ёмкости аккумуляторов в современных ИБП дата-центров уже сегодня может использоваться для поддержки работы публичных энергосетей без угрозы собственным системам ЦОД. Такой подход поможет эффективно интегрировать в энергосети возобновляемые источники энергии вроде солнечных и ветряных электростанций с нерегулярной генерацией — в периоды избыточной поставки энергии её можно запасать в ИБП, а потом отдавать в час пик. |

|