Материалы по тегу: idc

|

06.04.2026 [12:30], Сергей Карасёв

IDC: расходы на европейском ИИ-рынке достигнут $290 млрд к 2029 годуВ Европе стремительно увеличиваются затраты в области ИИ: согласно прогнозам IDC, с 2025-го по 2029 год среднегодовой темп роста в сложных процентах (CAGR) составит 33,7 %. В результате, к концу рассматриваемого периода расходы могут достичь примерно $290 млрд. Аналитики отмечают, что быстрое расширение рынка обусловлено значительными вложениями в ИИ в таких сегментах, как информационные сервисы, розничная торговля, банковский сектор, ПО, здравоохранение и пр. Набирают обороты решения на основе генеративного ИИ, которые уже широко распространены в корпоративных средах. Ожидается, что к 2029 году вклад генеративных систем в общий объём европейского ИИ-сектора достигнет 54 %.

Источник изображения: unsplash.com / Numan Ali Крупнейшим и самым быстрорастущим сегментом ИИ-рынка в Европе является софт: его доля, по оценкам, составит 58,5 % от общих расходов в 2026 году, а величина CAGR в 2025–2029 годах окажется на уровне 42,9 %. Наиболее ёмким направлением названа банковская сфера, вклад которой прогнозируется в размере 12,5 % в 2026 году. Самая быстрорастущая отрасль — здравоохранение с показателем CAGR в 39,7 % в 2025–2029 годах. Аналитики IDC указывают, что даже в условиях геополитической напряжённости, провоцирующей сбои в цепочках поставок, европейский рынок ИИ быстро развивается, переходя от экспериментов к полноценным внедрениям. Организации больше не рассматривают ИИ как самостоятельный инструмент: технология всё чаще позиционируется как стратегический актив для трансформации бизнес-моделей. На этом фоне происходит перераспределение бюджетов в пользу ИИ. Самые высокие среднегодовые темпы роста фиксируются в области ПО и платформ ИИ — в 42,9 % и 52,5 % соответственно. При этом катализатором рынка является агентный ИИ, способный решать определённые задачи без вмешательства человека.

02.04.2026 [11:50], Руслан Авдеев

Китайские ИИ-ускорители заняли почти половину местного рынка на фоне снижения доли NVIDIAКитайские производители видеокарт и ИИ-чипов заняли около 41 % локального рынка ИИ-ускорителей в 2025 году. Это сказалось на позициях NVIDIA, некогда занимавшей на этом, одном из ключевых рынков за пределами США, доминирующее положение, сообщает Reuters со ссылкой на аналитику IDC. Местные производители наращивают свою долю по мере того, как Пекин всё больше внимания уделяет вопросу обеспечения независимости от иностранных чипов. Власти стимулируют использование государственными ведомствами и компаниями китайских альтернатив после того, как США несколько раз инициировали ужесточение экспортного контроля в Поднебесную. Общие поставки ИИ-ускорителей NVIDIA, AMD и китайских производителей в 2025 году достигли в КНР приблизительно 4 млн единиц. NVIDIA сохранила позицию лидера рынка, поставив около 2,2 млн ускорителей, доля компании на рынке составляет 55 %. Тем не менее назвать это успехом американского вендора нельзя, поскольку раньше компания тотально доминировала на рынке. AMD поставила скромные 160 тыс. ускорителей (доля 4 %).

Источник изображения: James Lo/unsplash.com Китайские вендоры в совокупности поставили 1,65 млн ускорителей — 41 % рынка. Это свидетельствует о том, насколько агрессивно местные игроки действуют для компенсации дефицита ускорителей, ужесточившегося из-за американского экспортного контроля. Среди китайских производителей особенно выделяется Huawei Technologies, поставившая около 812 тыс. чипов, приблизительно половину от общих объёмов местной продукции. Второе место занимает T-Head — занимающееся разработкой чипов подразделение Alibaba, поставившее приблизительно 265 тыс. ускорителей. Kunlunxin (Baidu) и Cambricon поставили приблизительно по 116 тыс. чипов каждая, поделив третье место среди китайских вендоров. На Hygon, MetaX и Iluvatar CoreX пришлось 5 %, 4 % и 3 % соответственно. В 2025 году китайские власти инициировали новый раунд расходов на ИИ-инфраструктуру, руководство в провинциях ускорило развёртывание вычислительных центров. Многие их таких кампусов ЦОД, по данным Reuters, получили негласное указание «покупать китайское». Тем не менее, в начале 2026 года США одобрили поставки относительно современных ускорителей NVIDIA H200 в КНР, после чего поставки были официально одобрены и Пекином. В марте глава NVIDIA Дженсен Хуанг (Jensen Huang) объявил, что начат выпуск H200 для китайского рынка — это может изменить позиции NVIDIA уже в обозримом будущем.

16.03.2026 [11:05], Сергей Карасёв

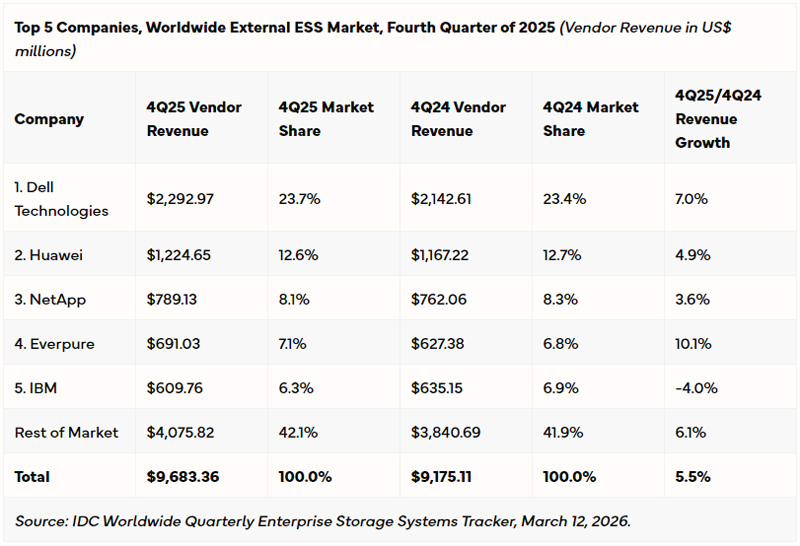

Рынок СХД в 2025 году достиг рекордного объёма в $33 млрдКомпания IDC обнародовала результаты исследования мирового рынка СХД корпоративного класса в IV квартале и 2025 году в целом. Отрасль демонстрирует рост, обусловленный расширением инфраструктур дата-центров на фоне стремительного внедрения ИИ и переноса рабочих нагрузок в облако. В период с октября по декабрь включительно продажи СХД достигли $9,7 млрд, что на 5,5 % больше по отношению к последней четверти 2024-го. Самые высокие темпы роста зафиксированы в сегменте массивов All Flash — плюс 18,1 % в годовом исчислении. Решения на основе HDD показали прибавку в размере 3,1 %, тогда как поступления от гибридных систем на базе SSD/HDD снизились на 6,7 %.

Источник изображения: IDC В ценовом разрезе наиболее быстрорастущим сегментом остаются СХД среднего класса стоимостью от $25 тыс. до 250 тыс.: их продажи в деньгах поднялись в IV квартале 2025 года на 8,5 %, а доля оказалась на уровне 66 % от общего объёма рынка. Системы высокого класса (дороже $250 тыс.) показали прибавку в размере 5,4 %. Спрос на решения начального уровня (дешевле $25 тыс.) сократился на 6,9 %. В рейтинге ведущих производителей лидирует Dell Technologies, у которой продажи в последней четверти 2025 года достигли $2,29 млрд, поднявшись на 7,0 % год к году: компания заняла 23,7 % рынка. На втором месте располагается Huawei с $1,22 млрд (плюс 4,9 % год к году) и 12,6 %. Замыкает тройку NetApp, увеличившая продажи на 3,6 % — до $789,13 млн, что соответствует доли в 8,1 %. В первую пятёрку также входят Everpure и IBM с $691,03 млн и $609,76 млн и 7,1 % и 6,3 % соответственно. В географическом плане Китай и США показали самый существенный рост — на 8,0 % и 6,9 % по сравнению с IV кварталом 2024 года. В регионе EMEA (Европа, Ближний Восток и Африка) продажи поднялись на 4,3 %, в Латинской Америке — на 1,8 %, в Японии — на 0,8 %. В странах APeJC (Азиатско-Тихоокеанский регион за исключением Китая и Японии) показатель снизился на 0,1 %, а в Канаде спрос упал на 0,8 %. По итогам 2025 года в целом объём глобального рынка СХД достиг $33 млрд, что стало новым рекордом. По сравнению предыдущим годом показатель поднялся на 3,9 %.

16.03.2026 [10:26], Сергей Карасёв

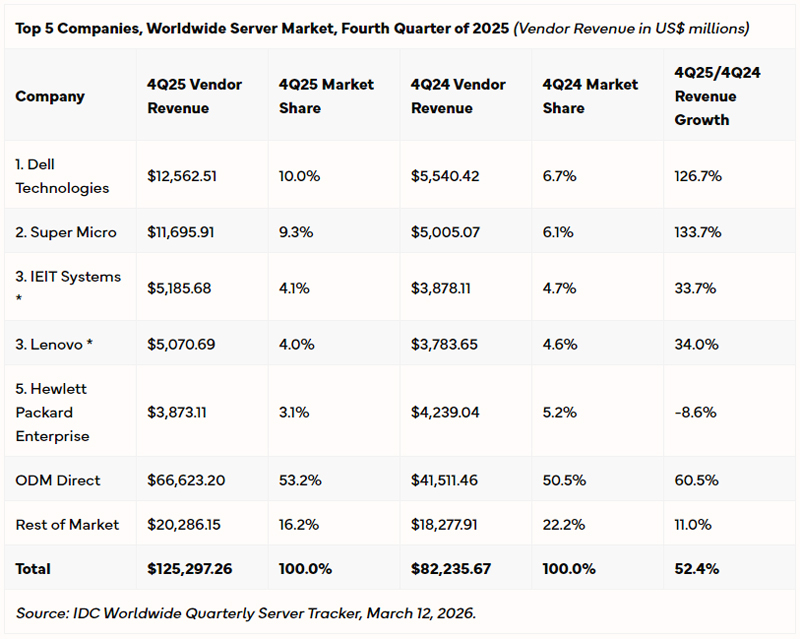

Продажи серверов бьют рекорды: квартальный объём рынка превысил $125 млрдОбъём мирового рынка серверов в IV квартале 2025 года, по оценкам IDC, достиг $125,3 млрд, что стало новым рекордом. Рост в годовом исчислении составил 52,4 %. Аналитики отмечают, что бурное развитие отрасли связано с продолжающимся расширением инфраструктуры ИИ. Выручка от реализации серверов с архитектурой x86 в последней четверти 2025-го зафиксирована в размере $69,8 млрд, что на 16,9 % больше по сравнению с аналогичным периодом 2024 года. Продажи машин с процессорами на других архитектурах год к году подскочили на 146,4 % — до $55,5 млрд. Системы, оснащённые ускорителями на основе GPU, показали рост на 59,1 % в денежном выражении.

Источник изображения: IDC Крупнейшим поставщиком серверов является Dell Technologies, которая в IV квартале 2025 года получила $12,56 млрд, что соответствует 10,0 % мирового рынка: за год продажи этой компании взлетели на 126,7 %. На втором месте располагается Supermicro с $11,7 млрд (плюс 133,7 % в годовом исчислении) и долей в 9,3 %. Замыкает тройку IEIT Systems, у которой отгрузки в деньгах поднялись на 33,7 % — до $5,19 млрд, тогда как доля составила 4,1 %. В первую пятёрку также входят Lenovo и НРЕ с показателями $5,07 млрд и $3,87 млрд и 4,0 % и 3,1 % соответственно. В региональном разрезе США показали самые высокие темпы роста — плюс 72,4 % по сравнению с IV кварталом 2024 года (в сегменте серверов с ИИ-ускорителями плюс 80,1 %). В Канаде отмечена прибавка в 70,7 %, в регионе EMEA (Европа, Ближний Восток и Африка) — 43,6 %, в APeJC (Азиатско-Тихоокеанский регион за исключением Китая и Японии) — 27,9 %. КНР и Латинская Америка показали рост на 17,7 % и 12,8 % соответственно, в то время как в Японии продажи снизились на 4,7 %. По итогам 2025 года в целом объем рынка достиг $444,1 млрд, что также является абсолютным рекордом. По отношению к предыдущему году отгрузки серверов в денежном выражении поднялись на 80,4 %.

25.02.2026 [15:16], Андрей Крупин

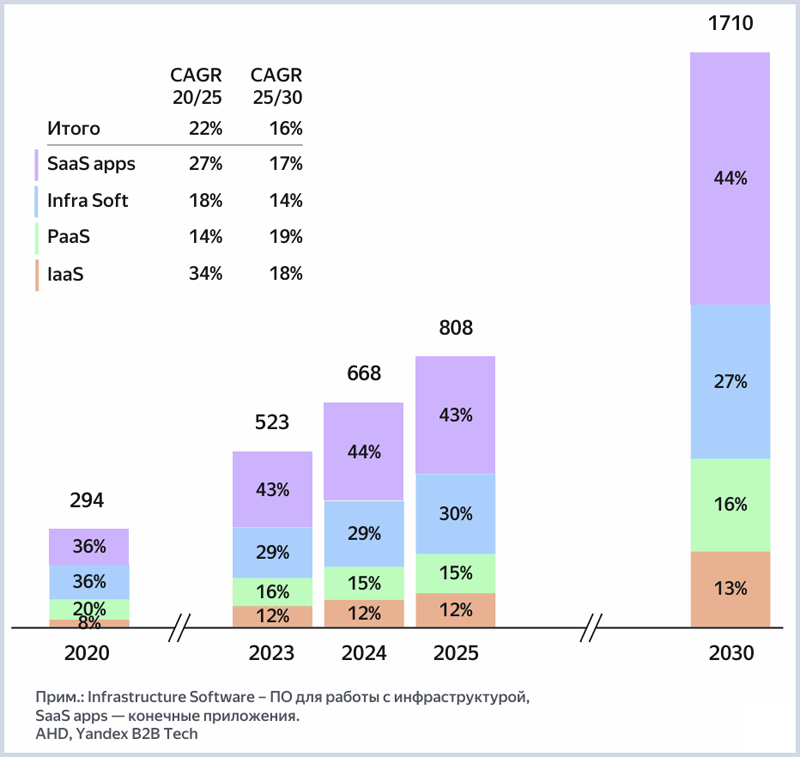

Российский рынок ПО превысил 800 млрд рублей — облака, ИИ и ИБ стали ключевыми драйверами ростаПо итогам 2025 года объём российского рынка программного обеспечения достиг 808 млрд рублей, из которых 312 млрд рублей пришлось на облачные решения. К 2030 году он может вырасти более чем вдвое — до 1,7 трлн рублей. Такой вывод содержится в исследовании, проведённом компаниями Apple Hills Digital, Yandex B2B Tech и охватывающем сегменты инфраструктуры (IaaS), платформенных продуктов (PaaS), конечных решений (SaaS) и информационной безопасности. Согласно представленным аналитиками Apple Hills Digital и Yandex B2B Tech сведениям, отечественный софтверный рынок демонстрировал наиболее высокие темпы роста в 2020–2022 гг., когда находился на стадии формирования. Около 75 % приходилось на зарубежные решения. В 2022–2025 гг. рост рынка был обусловлен активностью локальных игроков и перераспределением спроса между ними, инициативами по импортозамещению.

Динамика рынка ПО в России в 2020–2030 гг., млрд рублей (источник изображения: Yandex B2B Tech / yandex.cloud) По мнению экспертов, последние годы российский рынок ПО и облачных сервисов проходит ускоренную трансформацию: уход международных вендоров подпитывает рост локальных разработчиков, прежде всего в инфраструктурных и платформенных сегментах. Параллельно растёт спрос на облачные сервисы: бизнес ускоряет миграцию в облака, а провайдеры активно масштабируют IaaS, PaaS и SaaS. Рынок становится более фрагментированным, но остаётся динамичным, отмечают аналитики. Ключевыми драйверами роста отечественного рынка ПО являются облака, технологии контейнеризации, искусственный интеллект, решения для управления организациями (ERP), работы с клиентами (CRM), инструменты для работы с большими данными и автоматизации бизнес-процессов. Не менее значимую роль в развитии рынка играет информационная безопасность — в 2025 году объём данного сегмента оценивался в 384 млрд рублей, к 2030 году он может вырасти до 737 млрд рублей. Крупнейшими потребителями программного обеспечения выступают отрасли TMT (технологии, медиа и телеком), ретейл и финансовый сектор. Они же демонстрируют наибольшее проникновение облачных технологий. Основные драйверы внедрения ПО внутри этих отраслей — работа с большими объёмами данных, автоматизация и оптимизация процессов и фокус на улучшение пользовательского опыта и повышении операционной эффективности. К 2030 году эти отрасли сохранят лидерство по объёму потребления и уровню облачной зрелости, прогнозируют аналитики.

15.12.2025 [12:11], Сергей Карасёв

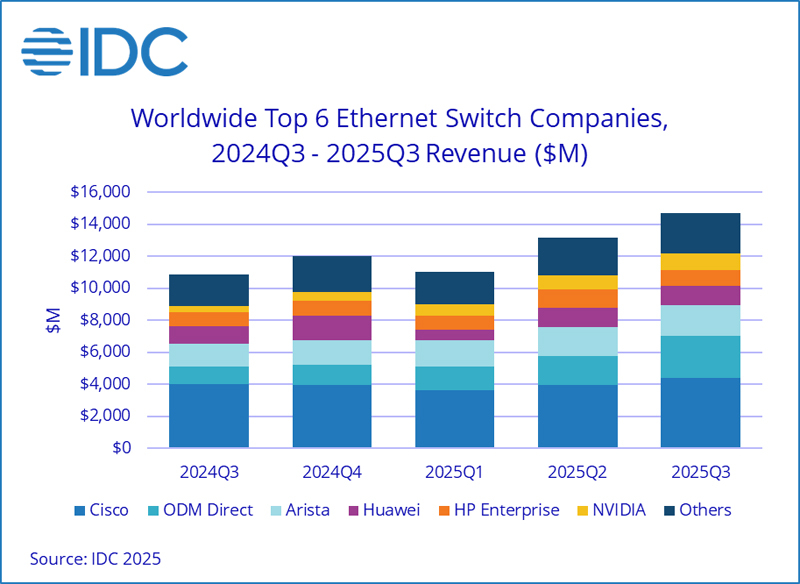

Квартальные продажи Ethernet-коммутаторов подскочили на треть благодаря спросу со стороны ЦОДКомпания International Data Corporation (IDC) подсчитала, что в III квартале уходящего года объём мирового рынка Ethernet-коммутаторов корпоративного класса достиг $14,7 млрд: это на 35,2 % больше по сравнению с аналогичным периодом 2024-го. Вместе с тем продажи маршрутизаторов для предприятий и поставщиков услуг увеличились на 15,8 % в годовом исчислении — до $3,6 млрд. Значительная положительная динамика обусловлена прежде всего развитием сегмента дата-центров. Гиперскейлеры и крупные облачные провайдеры активно закупают сетевое оборудование на фоне стремительного внедрения ИИ, которое сопровождается расширением инфраструктуры ЦОД. Поставки Ethernet-коммутаторов для дата-центров в денежном выражении выросли на 62,0 % по отношению к III четверти 2024 года. Выручка от устройств стандарта 800GbE подскочила на 91,6 % в квартальном исчислении, а их доля в общем объёме ЦОД-рынка составила 18,3 %. Продажи решений 200/400GbE взлетели на 97,8 % в годовом исчислении: на них приходится 43,9 % от общей выручки в сегменте дата-центров. В категории Ethernet-коммутаторов, не связанных с ЦОД, продажи за год поднялись на 8,2 %. Выручка от поставок решений 1GbE выросла на 1,2 %, 10GbE — на 14,3 %, 25/50GbE — на 20,9 % по сравнению с III кварталом 2024-го.

Источник изображения: IDC С географической точки зрения в Северной и Южной Америке рынок коммутаторов Ethernet в целом расширился на 41,6 %, чему способствовал активный рост в дата-центрах США. В регионе EMEA (Европа, Ближний Восток и Африка) продажи поднялись на 24,7 % в годовом исчислении, в Азиатско-Тихоокеанском регионе — на 32,7 %. В рейтинг крупнейших поставщиков коммутаторов Ethernet в глобальном масштабе входят Cisco, Arista Networks, HPE, NVIDIA и Huawei с долями соответственно 29,8 %, 12,8 %, 12,5 %, 11,6 % и 8,2 %. Отмечается, что выручка NVIDIA на рынке Ethernet-коммутаторов за год взлетела на 167,7 %. В секторе маршрутизаторов на поставщиков услуг пришлось 74,0 % от общего объёма выручки с ростом на 20,2 % в годовом исчислении. Корпоративное направление принесло 26,0 % продаж, показав прибавку на уровне 4,7 %. В региональном плане поставки маршрутизаторов в Северной и Южной Америке поднялись на 31,5 % в годовом исчислении, в Азиатско-Тихоокеанском регионе — на 7,7 %, а в регионе EMEA — на 3,5 %.

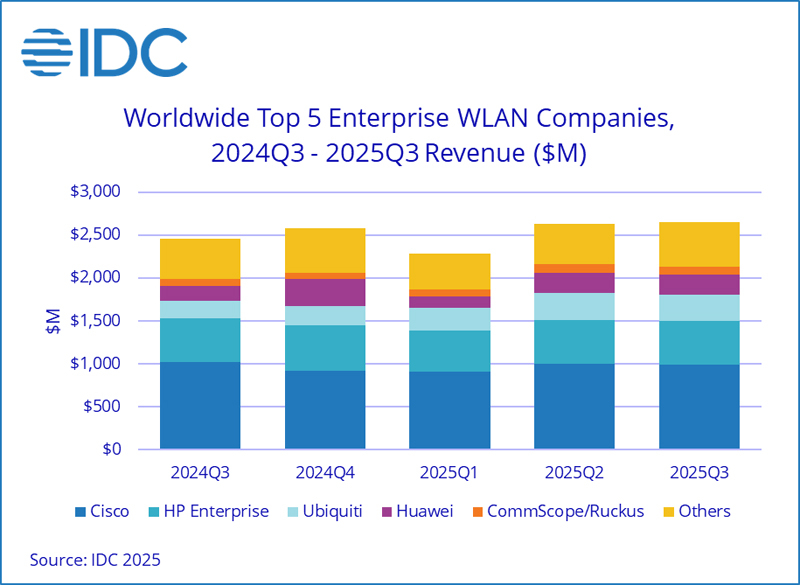

15.12.2025 [11:01], Сергей Карасёв

Спрос на корпоративное WLAN-оборудование продолжает расти, а драйвером рынка стал стандарт Wi-Fi 7Компания International Data Corporation (IDC) подвела итоги исследования глобального рынка корпоративного оборудования для беспроводных локальных сетей (WLAN): продажи в III квартале уходящего года достигли $2,7 млрд, показав прибавку на уровне 7,8 % по сравнению с аналогичным периодом 2024-го. Вместе с тем темпы роста несколько снизились: так, во II четверти 2025 года был зафиксирован показатель около 13,2 % в годовом исчислении. За первые три квартала текущего года рынок увеличился на 10,5 %. Ключевым драйвером отрасли аналитики называют внедрение новых стандартов Wi-Fi — прежде всего Wi-Fi 7 с поддержкой частотного диапазона 6 ГГц. В частности, на долю Wi-Fi 7 пришлось 31,1 % выручки в сегменте точек доступа Dependent Access Point в III квартале по сравнению с примерно 21 % кварталом ранее. Решения Wi-Fi 6E обеспечили 24,5 % продаж в денежном выражении, а оставшуюся часть принесли продукты Wi-Fi 6.

Источник изображения: IDC С географической точки зрения положительная динамика зафиксирована практически во всех регионах. Так, в Северной и Южной Америке продажи увеличились на 6,0 % в годовом исчислении. На рынке EMEA (Европа, Ближний Восток и Африка) прибавка составила 12,8 % по сравнению с III четвертью 2024 года, в Азиатско-Тихоокеанском регионе — 5,6 %. Однако в Китае произошёл спад на 1,3 %. Рейтинг ведущих мировых производителей корпоративного WLAN-оборудования возглавляет Cisco с выручкой в размере $992,4 млн и долей 37,4 % по итогам III квартала 2025-го. На втором месте располагается HPE, у которой продажи достигли $512,2 млн, а рыночная доля — 19,3 %. Замыкает тройку Ubiquiti с $300,3 млн и 11,3 %. Далее идут Huawei и CommScope (Ruckus Networks), которые получили соответственно $238,0 млн и $93,3 млн, заняв 9,0 % и 3,5 % отрасли.

13.12.2025 [15:53], Сергей Карасёв

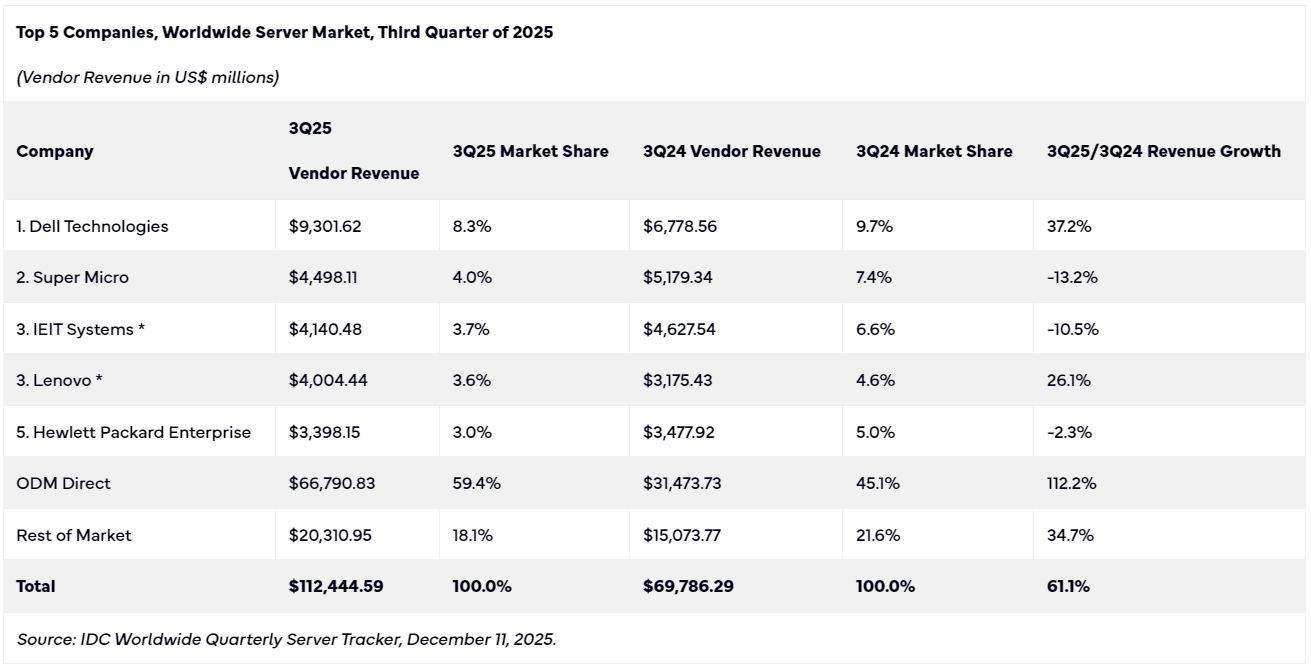

Мировой рынок серверов бьёт рекорды благодаря ИИ: квартальная выручка превысила $110 млрд, а Китай резко нарастил свою долюКомпания International Data Corporation (IDC) обнародовала результаты исследования мирового рынка серверов в III квартале уходящего года. Продажи в денежном выражении достигли рекордных $112,4 млрд: это на 61,1 % больше по сравнению с аналогичным периодом прошлого года, когда отгрузки оценивались в $69,79 млрд. При этом продажи СХД показали минимальный рост год к году. Квартальная выручка от продаж серверов с архитектурой x86 увеличилась на 32,8 % — до $76,3 млрд. Системы с процессорами на других архитектурах принесли производителям $36,2 млрд, показав рост на 192,7 % в годовом исчислении. Более половины от общего объёма отрасли обеспечили серверы, оборудованные ускорителями: на фоне стремительного внедрения ИИ поставки таких машин в денежном выражении поднялись на 49,4 % по сравнению с III четвертью 2024 года.

Источник изображения: IDC С географической точки зрения самые высокие темпы роста продемонстрировали США — плюс 79,1 % в годовом исчислении: этому способствовало увеличение продаж ИИ-серверов на 105,5 %. Канада показала прибавку в размере 69,8 %. В Китае зафиксировано увеличение поставок в денежном выражении на 37,6 %: при этом на КНР пришлась почти пятая часть квартальной выручки в мировом масштабе. В Азиатско-Тихоокеанском регионе (без учёта Китая и Японии) рост составил 37,4 %, в регионе ЕМЕА (Европа, Ближний Восток и Африка) — 31,0 %, в Японии — 28,1 %. В Латинской Америке продажи поднялись на 4,1 %. Рейтинг ведущих поставщиков серверов по итогам III квартала 2025 года возглавляет Dell Technologies с выручкой в размере $9,3 млрд и долей 8,3 %. На втором месте располагается Supermicro с $4,5 млрд и 4,0 %, а замыкает тройку IEIT Systems с $4,14 млрд и 3,7 %. На четвёртой и пятой строках находятся Lenovo и НРЕ, у которых выручка составила соответственно $4,0 млрд и $3,4 млрд, а рыночная доля — 3,6 % и 3,0 %. При этом у всех перечисленных компаний доли сократились по сравнению с III кварталом 2024 года.

13.12.2025 [14:31], Сергей Карасёв

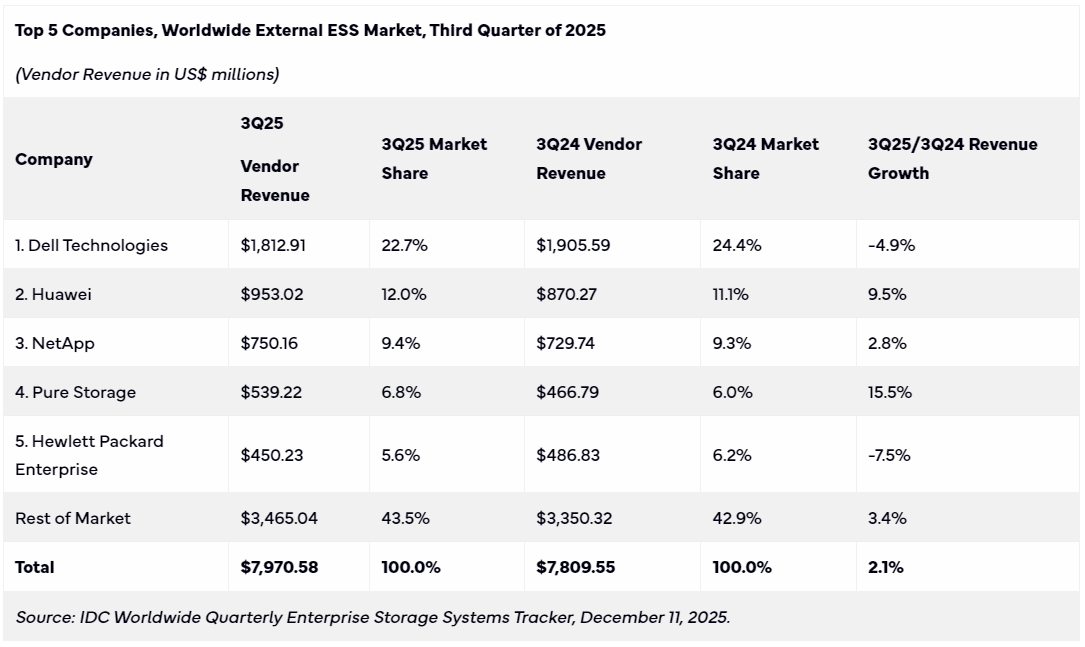

Мировой рынок СХД вырос благодаря спросу на массивы All-Flash, а выиграли от этого Pure Storage, Huawei и NetAppПо данным International Data Corporation (IDC), продажи систем хранения данных (СХД) корпоративного класса в мировом масштабе достигли $7,97 млрд по итогам III квартала текущего года. Это на 2,1 % больше по сравнению с тем же периодом 2024-го, когда объём рынка оценивался в $7,81 млрд. Наибольший рост выручки год к году показали Pure Storage (+15,5 %), Huawei (+9,5 %) и NetApp (+2,8 %), а Dell Technologies (-4,9 %) и HPE (-7,5 %) показали падение Положительная динамика показана благодаря поставкам массивов All-Flash: их продажи в годовом исчислении увеличились в деньгах на 17,6 %. Связано это с растущим спросом на высокопроизводительные системы, ориентированные на ресурсоёмкие задачи в области ИИ. Вместе с тем спрос на гибридные СХД и на решения на базе HDD уменьшился по отношению к III четверти 2024 года на 9,8 % и 6,3 % соответственно.

Источник изображения: Pure Storage В ценовом разрезе доминируют системы среднего класса стоимостью от $25 тыс. до $250 тыс. На такие продукты пришлось 67,5 % продаж, а их поставки увеличились год к году на 8,1 % в денежном исчислении. С другой стороны, спрос на СХД верхнего ценового диапазона (дороже $250 тыс.) снизился на 9,0 %, тогда как продажи изделий начального уровня (дешевле $25 тыс.) упали на 8,0 %.

Источник изображения: IDC С географической точки зрения самый высокий рост отмечен в Японии, Канаде и регионе EMEA (Европа, Ближний Восток и Африка) — на 14,4 %, 12,6 % и 10,5 % соответственно. В Китае продажи поднялись на 9,5 % по отношению к III кварталу прошлого года, в Азиатско-Тихоокеанском регионе (без учёта КНР и Японии) — на 8,6 %. В Латинской Америке произошло снижение на 0,9 %, тогда как в США рынок сократился на 9,9 %. Лидером сектора является Dell Technologies с выручкой в размере $1,81 млрд и долей в 22,7 %. На втором месте располагается Huawei с $953,02 млн и 12,0 %, а замыкает тройку NetApp с $750,16 млн и 9,4%. Четвёртая строка в рейтинге досталась Pure Storage, продажи которой составили $539,22 млн, рыночная доля — 6,8 %. На пятой позиции находится НРЕ с $450,23 млн и 5,6 %. Все прочие отраслевые игроки вместе взятые получили $3,47 млрд, заняв 43,5 %.

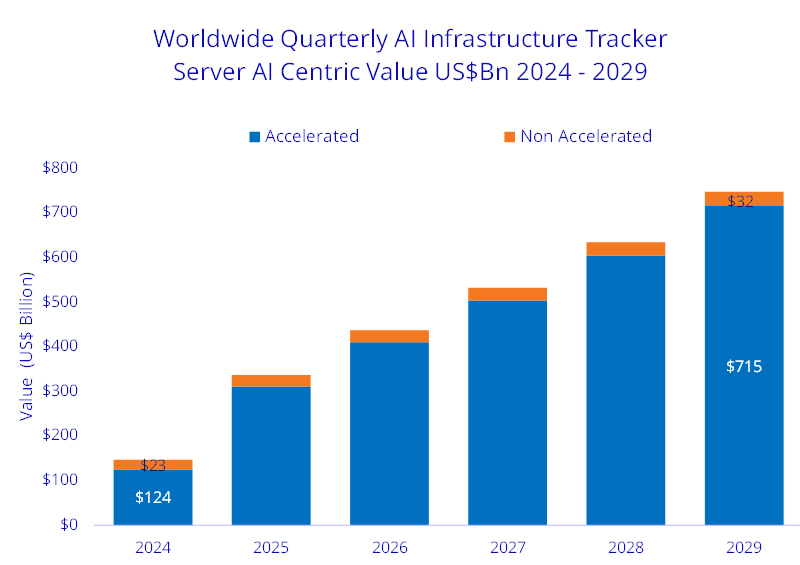

02.11.2025 [12:06], Сергей Карасёв

IDC: квартальные расходы на ИИ-инфраструктуру превысили $80 млрд, но закупались в основном гиперскейлеры и облакаКомпания International Data Corporation (IDC) обнародовала результаты исследования глобального рынка инфраструктур для задач ИИ по итогам II квартала 2025 года, а также сделала прогноз до 2029-го. Аналитики полагают, что сектор продолжит демонстрировать стремительный рост. Обнародованные данные учитывают отгрузки серверов и СХД для ИИ-платформ. В период с апреля по июнь включительно продажи такого оборудования в денежном выражении достигли $82 млрд. Это на 166 % больше по сравнению с аналогичным периодом 2024-го, когда отгрузки оценивались приблизительно в $30,8 млрд. На системы для облачных и общедоступных сред пришлось 84,1 % от общих затрат на ИИ-инфраструктуру во II квартале 2025-го. Гиперскейлеры, поставщики облачных и цифровых услуг обеспечили 86,7 % всех расходов за рассматриваемый период.

Источник изображения: IDC Вклад серверов в общие продажи в денежном выражении достигает 98 %, а рост в годовом исчислении зафиксирован на уровне 173,2 %. При этом доминируют системы с ИИ-ускорителями: они обеспечили 91,8 % от суммарной выручки на рынке ИИ-инфраструктур, продемонстрировав рост на 207,3 % по отношению к 2024 году. С географической точки зрения лидируют США, вклад которых в общий объём отрасли во II четверти 2025 года составил 76 %. Далее следуют Китай с 11,6 %, Азиатско-Тихоокеанский регион и Япония с 6,9 %, а также EMEA (Европа, Ближний Восток и Африка) с 4,7 %. IDC прогнозирует, что в течение следующих пяти лет Китай будет показывать самые высокие среднегодовые темпы роста — плюс 41,5 %. В США этот показатель ожидается на уровне 40,5 %, в регионе EMEA — 17,3 %, в Азиатско-Тихоокеанском регионе и Японии — 14,3 %. В целом, по данным IDC, к 2029 году расходы на инфраструктуру ИИ в мировом масштабе достигнут $758 млрд. При этом 94,3 % от общего объёма расходов, или $715 млрд, придётся на серверы, оснащённые различными ИИ-ускорителями. |

|