Материалы по тегу: финансы

|

16.03.2026 [10:54], Руслан Авдеев

Reuters: Meta✴ планирует уволить каждого пятого, чтобы компенсировать расходы на ИИ-проектыКомпания Meta✴ намерена провести масштабные сокращения штата, способные затронуть 20 % сотрудников или даже более. Предполагается, что это поможет компенсировать большие расходы на создание ИИ-инфраструктуры и «подготовиться» к повышению эффективности, связанному с массовым внедрением ИИ, сообщает Reuters со ссылкой на три источника, знакомых с вопросом. Источники свидетельствуют, что точная дата сокращений ещё не названа и их масштабы ещё не определены. По некоторым сведениям, топ-менеджмент недавно уведомил ряд других руководителей Meta✴ о предстоящих событиях и поручил начать планирование сокращения расходов. В самой компании поспешили заявить, что речь идёт о «спекулятивных заявлениях» и «теоретических выкладках». Если Meta✴ согласует увольнение пятой части сотрудников, это станет самым значимым для компании раундом сокращений с момента реструктуризации в конце 2022 — начале 2023 года. Этот период тогда назывался «годом эффективности», когда было уволено в общей сложности более 20 тыс. человек. По последним данным, на 31 декабря 2025 года в компании работало около 79 тыс. человек. В последнее время глава Meta✴ Марк Цукерберг (Mark Zuckerberg) поощряет более активное участие компании в ИИ-проектах. Для привлечения лучших специалистов в области ИИ предлагаются крупные компенсационные пакеты: выплаты новой команде для создания «суперинтеллекта» на ближайшие четыре года оценивались в сотни миллионов долларов.

Источник изображения: Allef Vinicius/unsplash.com Более того, компания заявляла о намерении инвестировать $600 млрд в строительство ЦОД к 2028 году. Не так давно сообщалось, что компания потратит не менее $2 млрд на покупку китайского ИИ-стартапа Manus и др. При этом Цукерберг ещё в январе 2026 года подчёркивал, что проекты, ранее требовавшие больших команд, теперь могут выполняться одним очень талантливым человеком. Запланированные Meta✴ инвестиции в ИИ последовали за рядом неудач с моделями семейства Llama 4 в 2025 году. В конце концов компания отказалась от выпуска крупнейшей версии модели под названием Behemoth, планировавшейся на лето. В текущем году команда по созданию «сверхразума» работала над восстановлением позиций компании на рынке ИИ, создав модель Avocado, однако и она не оправдала ожиданий. В январе сообщалось, что затраты компании на связанные с ИИ расходы в 2026 году составят от $115 до $135 млрд, это превышает прогнозы аналитиков в $110,7 млрд и почти вдвое больше, чем капзатраты в 2025 году, которые составили $72,2 млрд. Рост затрат направлен на поддержку подразделения Meta✴ Superintelligence Labs (MSL), а также основной повседневной деятельности компании. Тогда же появилась информация, что Meta✴ создаёт подразделение Meta✴ Compute для строительства ИИ ЦОД на десятки гигаватт, в феврале появились данные, что компания получит миллионы ИИ-ускорителей Google TPU, а в марте — сведения о том, что она представила четыре новых собственных ИИ-ускорителя MTIA.

15.03.2026 [22:34], Владимир Мироненко

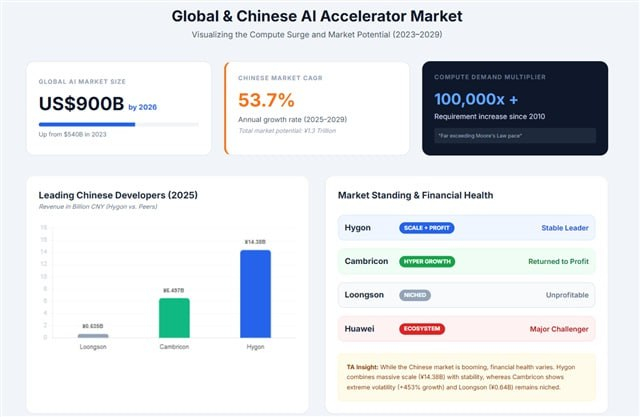

Сделка с AMD десятилетней давности и развитие ИИ-ускорителей помогли китайской Hygon нарастить выручкуКитайская компания Hygon Information Technology, специализирующаяся на выпуске ускорителей и процессоров, опубликовала финансовые результаты за 2025 год. Выручка компании составила ¥14,38 млрд (около $2,1 млрд), что на 56,91 % больше, чем годом ранее, а чистая прибыль выросла на 31,66 % до ¥2,54 млрд (около $0,4 млрд). Впервые в истории компании её выручка за год превысила ¥10 млрд, сообщил ресурс Digitimes. Hygon объяснила значительный рост продаж «продолжающимся ростом спроса на high-end чипы отечественного производства», пишет ресурс South China Morning Post. Компания заявила, что ее рыночная доля в сегменте высокопроизводительных процессоров расширилась благодаря сотрудничеству с производителями оригинального оборудования и другими партнёрами в ключевых отраслях и сферах. В I квартале 2026 года Hygon прогнозирует выручку в размере ¥3,91–4,22 млрд ($0,57–$0,61 млрд), что на 62,91–75,82 % больше по сравнению с аналогичным периодом прошлого года, а чистая прибыль, как ожидается, вырастет на 22,56–42,32 %. Ожидается, что скорректированная чистая прибыль за I квартал 2026 года вырастет на 63–82 % в годовом исчислении.

Источник изображений: Hygon/Digitimes Как отметил Digitimes, рост ИИ-рынка подтолкнул спрос на вычислительные ресурсы к беспрецедентным уровням. В период с 2010 по 2023 год глобальные потребности в вычислительных ресурсах ИИ увеличились в сотни тысяч раз, значительно превысив темпы согласно закону Мура. Глобальный ИИ-рынок быстро расширяется, достигнув $540 млрд в 2023 году и, по прогнозам, вырастет до $900 млрд к 2026 году. Внутренний рынок ускорителей ИИ в Китае вступает в фазу высокого роста. Согласно прогнозам отрасли, рынок ИИ-чипов может превысить в период с 2025 по 2029 год ¥1,3 трлн ($188,5 млрд) при среднегодовом темпе роста в 53,7 %. Финансовые показатели компаний в этом секторе Китая сильно различаются. Loongson сообщила о выручке в 2025 году в размере ¥635 млн ($92 млн, рост год к году на 25,99 %), оставаясь при этом убыточной. Компания Cambricon получила выручку в размере ¥6,497 млрд ($0,94 млрд), что на 453 % больше год к году и вернулась к прибыльности с чистой прибылью в ¥2,059 млрд ($0,3 млрд). Конкурентные позиции Hygon основаны на двух факторах: доступе к архитектуре x86, полученном в 2016 году благодаря соглашению о совместном предприятии и технологиях с AMD, а также собственным разработкам ускорителей. Архитектура x86 по-прежнему составляет примерно 85 % мировых серверных CPU по состоянию на 2024 год. Доступ к ISA позволяет поддерживать совместимость с существующими программными экосистемами, снижая затраты на миграцию и упрощая внедрение в корпоративной среде. Также Hygon вложила значительные средства в разработку DCU (Data Center Units), GPGPU-сопроцессоров для крупномасштабных параллельных рабочих нагрузок.  Digitimes отметил, что высокий спрос на процессоры позволил Hygon повысить показатели прибыльности. С 2020 года по III квартал 2025 года валовая маржа Hygon выросла с 50,5 до 60,1 %, превзойдя показатели отечественных конкурентов, включая Loongson и Cambricon. При этом с 2021 года ежегодные инвестиции Hygon в НИОКР выросли более чем на 30 % в годовом исчислении, достигнув почти ¥3 млрд ($0,43 млрд) за 9 месяцев 2025 года. В 2025 году чистая прибыль компании росла медленнее, чем выручка, из-за более высокой интенсивности НИОКР и стимулирования инженерных кадров выделением акций. В течение первых трёх кварталов 2025 года чистый операционный денежный поток вырос на 465,64 % год к году до ¥2,26 млрд ($0,33 млрд), что улучшило возможности компании по финансированию исследований и разработки чипов. К концу III квартала 2025 года обязательства Hygon по контрактам достигли ¥2,8 млрд ($0,41 млрд). В марте Hygon объявила о том, что её ускорители DCU будут проходить тестирование в Шанхайской лаборатории ИИ, которая сосредоточится на гибридном планировании и совместном инференсе. Эта инициатива основана на разработанной в лаборатории гетерогенной вычислительной платформе DeepLink, которая позволяет выполнять смешанные задачи инференса на разных китайских ИИ-чипах, включая Huawei Ascend, MetaX, T-Head Semiconductor и Biren. В случае успеха различные китайские ускорители можно будет использовать в рамках общих вычислительных кластеров, смещая отрасль от изолированных аппаратных хранилищ к скоординированным вычислительным архитектурам. Ещё одним фактором роста спроса на вычислительную инфраструктуру Hygon может стать расширение использования ИИ-агентов. По оценкам экспертов отрасли, выполнение задач ИИ-помощниками может расти более чем на 500 % в год в период с 2025 по 2030 год, а потребление токенов может увеличиться более чем на 3000 %.

13.03.2026 [23:19], Владимир Мироненко

VK Tech нарастила выручку в 2025 году на 38,0 %, а облако VK Cloud — на 13,5 %Разработчик корпоративного программного обеспечения VK Tech (входит в экосистему VK) опубликовал аудированные финансовые результаты за 2025 год. Выручка компании выросла на 38,0 % год к году — до 18,8 млрд руб. Наиболее высокий рост показали сервисы продуктивности VK WorkSpace (+75,1 % год к году) и бизнес-приложения (+65,7 % год к году). Компания сообщила, что рекуррентная (не связанная с оказанием единоразовых услуг клиентам) выручка выросла более чем в два раза год к году — до 12,8 млрд руб. (68 % от общего объёма выручки), что связано как с увеличением количества клиентов, использующих сервисы по модели On-Cloud, так и с ростом выручки от технической поддержки в рамках модели поставки On-Premise. Скорректированная EBITDA увеличилась на 21,6 % — до 4,8 млрд руб., рентабельность по скорректированной EBITDA составила 26 %. Количество клиентов выросло в 2,7 раза — до 31,9 тыс. VK Tech отметила, что среди них есть крупные, средние и малые компании из всех отраслей экономики.

Источник изображения: VK Выручка облачной платформы VK Cloud, объединяющей более 50 облачных сервисов для разработки и работы с данными в рамках направления «Облачная платформа», выросла на 13,5 % — до 6,5 млрд руб., в том числе выручка от продаж по модели On-Cloud увеличилась на 51,3 %. Выручка направления «Дата-сервисы» увеличилась на 15,5 % год к году — до 2,5 млрд руб., в том числе выручка от продаж в формате On-Premise — на 16,1 %. Драйвером роста стали решения Tarantool и VK Data Platform, выручка от которых увеличилась на 61,8 %. Компания отметила, что в 2025 году был запущен первый в России облачный Data Lakehouse. Также была представлена новая версия Tarantool DB 3.0 с механизмом «охлаждения данных», а решение для обработки и хранения данных Tarantool подтвердило соответствие требованиям ФСТЭК России (№ 11). VK Tech в 2026 году усилит направление дата-сервисов за счёт ИИ-сервисов и инструментов аналитики больших данных на базе решений VK Predict, которые включают сервисы аналитики и системы поддержки принятия решений на основе анализа больших данных, технологий машинного обучения и ИИ.

13.03.2026 [18:31], Владимир Мироненко

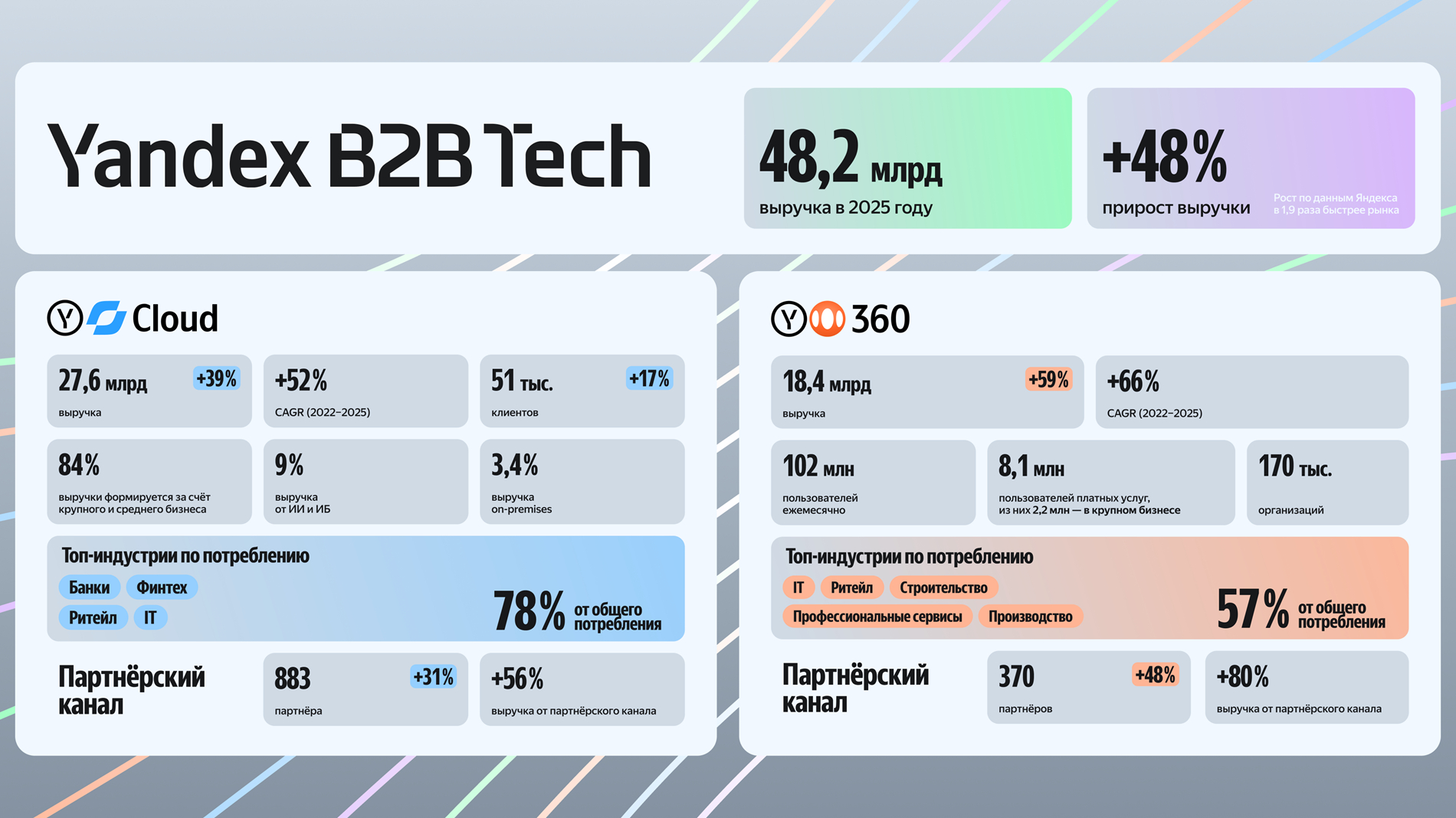

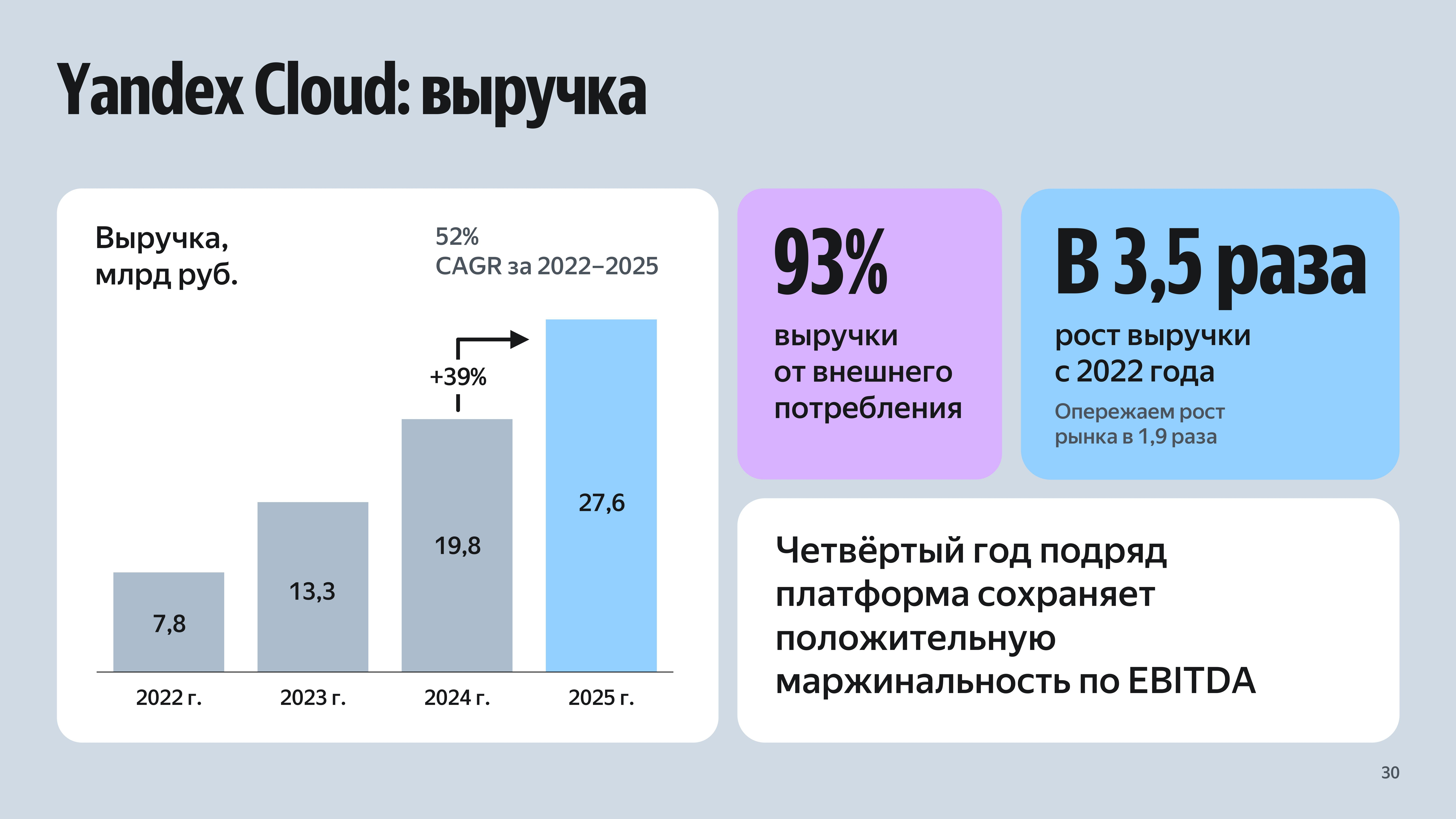

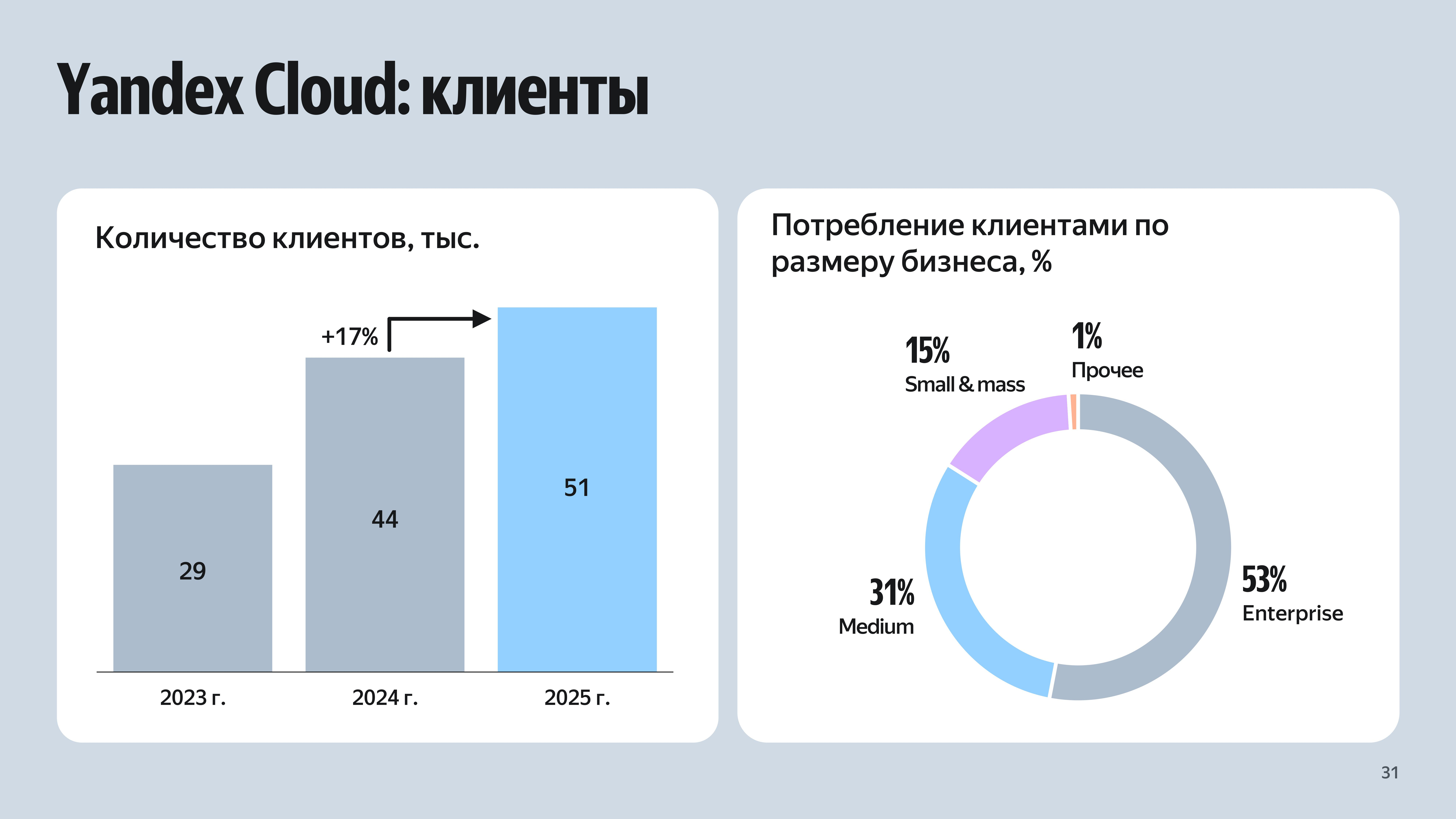

Выручка Yandex B2B Tech в 2025 году выросла в 1,5 разаYandex B2B Tech (бизнес-группа «Яндекса»), опубликовала финансовые результаты за 2025 год в соответствии с международными стандартами финансовой отчётности (МСФО). Показатели отражают деятельность группы по двум ключевым направлениям: платформа для создания ИТ-продуктов Yandex Cloud и виртуальный офис «Яндекс 360». Выручка Yandex B2B Tech по двум направлениям за год выросла на 48 % — до 48,2 млрд руб. По оценке «Яндекса», Yandex B2B Tech растёт в 1,9 раза быстрее российского рынка корпоративных ИТ-решений. При этом выручка Yandex Cloud увеличилась на 39 % — до 27,6 млрд руб. Среднегодовой темп роста выручки платформы за последние 4 года составляет 52 % и четвёртый год подряд она показывает положительную маржинальность по EBITDA. В 2025 году 93 % выручки Yandex Cloud получено за счёт внешнего потребления. Большую часть (84 %) принесли клиенты из крупного и среднего бизнеса. Общее количество внешних клиентов платформы достигло 51 тыс. (рост год к году — на 17 %). Количество активных партнёров Yandex Cloud составляло 883 (+31 %). Выручка в партнёрском канале выросла год к году на 56 %.

Источник изображений: «Яндекс» На ИИ- и ИБ-сервисы приходится 9 % от общей выручки Yandex Cloud за 2025 год (рост — почти вдвое). Выручка ИБ-сервисов Yandex Cloud выросла в 2,5 раза год к году. Ими пользовался каждый четвёртый клиент платформы. Выручка платформы для создания ИИ-решений Yandex AI Studio составила 2 млрд руб. (рост — почти в 2 раза). Клиенты платформы потребили через API 234 млрд токенов (в 7 раз больше год к году), в том числе, более 150 млрд — в IV квартале.  На решения в формате on-premises пришлось 3,4 % общей выручки. Формат on-premise стал доступен для всех приоритетных направлений Yandex Cloud: ИИ, информационной безопасности, платформы данных и инфраструктурных решений. Также сообщается, что выручка от решений для создания и масштабирования инфраструктуры выросла год к году в 1,3 раза. По состоянию на конец 2025 года в Yandex Cloud насчитывалось более 300 тыс. запущенных виртуальных машин, а в облачном хранилище S3 находилось 4 Эбайт данных и около 3 млн объектов.  Что касается второго направления, то выручка «Яндекса 360» составила за год 18,4 млрд руб. (рост — 59 % год к году). Среднегодовой темп роста выручки за последние 4 года равен 66 %. Ежемесячная аудитория «Яндекса 360», объединяющего 13 интегрированных между собой сервисов, превышала 102 млн пользователей. Его сервисами пользовались более 170 тыс. организаций. К концу года в виртуальном офисе насчитывалось 8,1 млн платных учётных записей, из них 2,2 млн приходилось на крупные организации. Компания сообщила, что в 2026 году в формате on-premise станут доступны все ключевые сервисы «Яндекса 360».

13.03.2026 [14:32], Руслан Авдеев

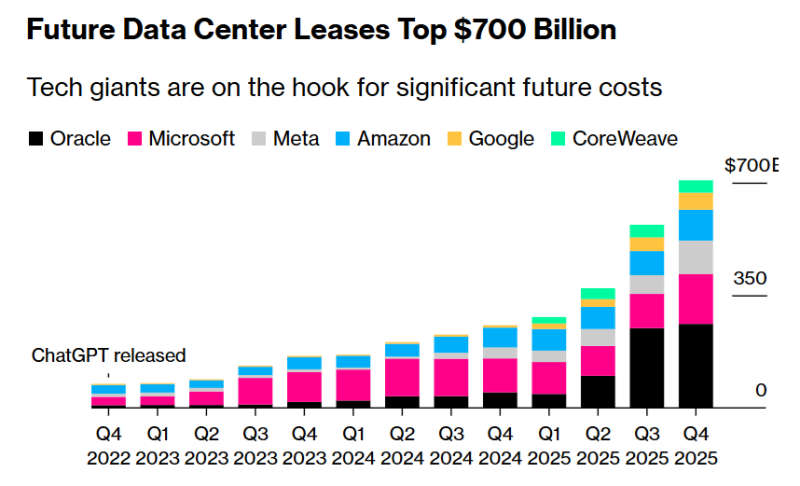

Microsoft и Meta✴ заключили соглашения об аренде ЦОД ещё на $50 млрдMicrosoft и Meta✴ в последнем квартале обязались арендовать дата-центры на сумму около $50 млрд. Это свидетельствует о растущих ставках, которые техногиганты делают на ИИ-решения, сообщает Bloomberg. В последние месяцы Microsoft и Meta✴ активно свидетельствовали о стремлении увеличить вычислительные мощности для создания ИИ-решений. У Microsoft уже заключены договоры на сумму порядка $155 млрд, у Meta✴ — $104 млрд. Эти события помогли увеличить общий объём обязательств по аренде ЦОД гиперскейлерами в будущем до более чем $700 млрд. Помимо Microsoft и Meta✴, в эту группу входят Oracle и AWS. Анализ квартальных отчётов, проведённый Bloomberg, свидетельствует, что обязательства неуклонно росли в течение последнего года. Будущие расходы добавятся к уже действующим арендным договорам, но не будут отображаться в отчётности компаний, пока не начнутся платежи по новым соглашениям. Как правило, договоры аренды касаются ЦОД, но речь также может идти об аренде офисов и складов; в некоторых предусмотрено расторжение соглашений при определённых условиях.

Источник изображения: chris robert/unsplash.com Обе компании, по данным Datacenter Dynamics, ведут переговоры о резервировании мощностей в кампусе Oracle/OpenAI в Абилине (Abilene, Техас), который строится в рамках проекта Stargate. Недавно Oracle отказалась от планов расширения на площадке, оставив доступные мощности желающим. Рост расходов особенно ощутим для Microsoft, приостановившей аренду дата-центров на большую часть 2025 года. Теперь дефицит площадей ЦОД приобрёл критическое значение для руководства компании и инвесторов. В IV календарном квартале 2025 года компания нарастила мощность своих ЦОД на 1 ГВт, потратив $6,7 млрд. Кварталом ранее речь шла о $11,1 млрд.

Источник изображения: Bloomberg При этом больше всего средств на аренду дата-центров потратила компания Oracle. Согласно последним данным, компания должна выплатить $261 млрд по договорам аренды, ещё не вступившим в силу. Как сообщает Datacenter Dynamics, сумма выросла с ноября 2025 года, когда Oracle говорила о $248 млрд арендных обязательств, — это на 148 % больше по сравнению с августом того же года. Впрочем, в последнем квартале обязательства у компании были меньше, чем у ключевых конкурентов, поскольку она уже подписала контракты на аренду многочисленных крупных площадок, необходимых для партнёрства с OpenAI. Значительная часть активности Oracle на рынке аренды приходилась на II–III кварталы 2025 года; приблизительно тогда же Oracle и OpenAI заключили облачную сделку на $300 млрд. По данным Evercore ISI, обязательства Oracle будут оплачиваться в течение 15–19 лет. Это свидетельствует о долгосрочной стратегии компании, ориентированной на развитие облачных технологий.

12.03.2026 [15:52], Владимир Мироненко

Акции Oracle подскочили почти на 10 % благодаря высоким результатам и сильному прогнозуАкции Oracle выросли почти на 10 % на дополнительных торгах после того, как компания опубликовала высокие результаты за III квартал 2026 финансового года, закончившийся 28 февраля, и представила прогноз, свидетельствующий о том, что спрос на вычисления с использованием ИИ практически не снижается, сообщил Bloomberg. Компания отметила, что отчётный квартал стал первым за более чем 15 лет, когда органическая общая выручка и скорректированная прибыль на акцию (non-GAAP) выросли на 20 %. Выручка Oracle выросла год к году на 22 % до $17,2 млрд, превысив консенсус-прогноз аналитиков, опрошенных LSEG, в размере $16,91 млрд. Скорректированная прибыль на акцию (non-GAAP) составила $1,79 при прогнозе Уолл-стрит в $1,70. Чистая прибыль (GAAP) выросла до $3,72 млрд, или $1,27 на акцию, по сравнению с $2,94 млрд, или $1,02 на акцию годом ранее. Выручка от облачных сервисов выросла на 44 % — до $8,9 млрд, включая инфраструктуру и ПО как услугу (SaaS), превысив консенсус-прогноз аналитиков, опрошенных StreetAccount, в размере $8,85 млрд. Компания отметила облачный бизнес с Air France-KLM, Lockheed Martin, SoftBank и Activision Blizzard — дочерней компанией Microsoft, занимающейся видеоиграми. Выручка от облачной инфраструктуры (OCI IaaS) увеличилась на 84 % — до $4,9 млрд, тогда как в предыдущем квартале она выросла на 68 %. Аналитики прогнозировали рост на 79 %. Выручка от облачных приложений (SaaS) составила $4,0 млрд (+13 %), что соответствует прогнозам. Выручка от NetSuite Cloud ERP (SaaS) увеличилась до $1,1 млрд (+15 %). Выручка от разработки ПО выросла на 3 % — до $6,1 млрд.

Источник изображения: Oracle В ходе телефонной конференции со-генеральный директор Майк Сицилия (Mike Sicilia) затронул опасения Уолл-стрит по поводу того, что ИИ наносит ущерб традиционным компаниям-разработчикам ПО. «Некоторые более мелкие или узкоспециализированные SaaS-компании вполне могут столкнуться с дестабилизацией, но Oracle в их число не войдёт», — сказал Сицилия, имея в виду ПО как услугу. Объём оставшихся обязательств по выполнению контрактов (RPO) на конец квартала составил $553 млрд, что на 325 % больше, чем годом ранее, и на $29 млрд больше, чем в предыдущем квартале. Большая часть роста RPO в III квартале связана с крупномасштабными контрактами в области ИИ, где, по словам компании, нет необходимости в привлечении дополнительных средств, поскольку большая часть необходимого оборудования либо финансируется авансом за счёт предоплаты клиентами, чтобы Oracle могла приобрести GPU, либо клиент покупает GPU и поставляет их Oracle. Капитальные затраты составили за квартал около $18,6 млрд, что выше прогнозируемых аналитиками $14 млрд. Компания сохранила свой прогноз по капитальным затратам в размере $50 млрд в текущем финансовом году. «Это может решить проблемы перерасхода средств, которые преследуют Oracle и других поставщиков облачной инфраструктуры», — сообщил Анураг Рана (Anurag Rana), аналитик Bloomberg Intelligence. В IV финансовом квартале Oracle ожидает скорректированную прибыль на акцию в пределах $1,92–$1,96, при этом рост выручки составит от 19 до 20 %. Консенсус-прогноз аналитиков от LSEG составляет $1,70 на акцию и рост выручки на 20 %. Также компания прогнозирует рост выручки от облачных сервисов в пределах 44–48 %. В 2026 финансовом году Oracle прогнозирует выручку в $67 млрд. При этом компания повысила прогноз на 2027 год по выручке до $90 млрд. В свою очередь, аналитики прогнозируют выручку в $86,7 млрд. Oracle также выступила с опровержением сообщения Bloomberg о том, что Oracle и OpenAI отменили запланированное расширение своего проекта дата-центра Stargate в Техасе, что дало Meta✴ возможность начать переговоры с девелопером Crusoe об аренде помещений. «Недавние сообщения в СМИ о площадке в Абилине являются ложными и неверными», — заявила компания. «Во-первых, Crusoe и Oracle работают в тесном сотрудничестве, чтобы в рекордные сроки построить один из крупнейших в мире дата-центров для ИИ в Абилине. Два здания полностью введены в эксплуатацию, а остальная часть кампуса строится по плану. Во-вторых, Oracle завершила сдачу в аренду дополнительных 4,5 ГВт мощностей для выполнения своих обязательств перед OpenAI», — подчеркнула компания.

12.03.2026 [15:31], Руслан Авдеев

3i Infrastructure приобрела контрольный пакет норвежского подземного ЦОД Lefdal Mine Datacenter за €300 млнИнвестиционная группа 3i Infrastructure приобрела контрольный пакет акций норвежского оператора ЦОД Lefdal Mine Datacenter (LMD). Компания согласилась инвестировать в его бизнес €300 млн ($347,3 млн) в обмен на акции. Сделку планируют завершить летом 2026 года, сообщает Datacenter Dynamics. LMD относится к фонду, управляемому Columbia Threadneedle Investments, которая намерена продолжить инвестиции в компанию совместно с 3i Infrastructure. В рамках сделки покупается и портфель активов в сфере возобновляемой энергетики. 3i Investments будет контролировать совокупные инвестиции общим объёмом €400 млн. LMD фактически представляет собой крупнейший по площади дата-центр в Европе, открытие которого было анонсировано в 2015 году, а фактически состоялось в 2017-м. Он занимает 120 тыс. м2 в 75 подземных залах старой оливиновой шахты, но подавляющее большинство помещений пока остаются пустыми. В ЦОД находится крупнейший в Норвегии суперкомпьютер Olivia. В 2020 году контрольный пакет акций LMD приобрёл европейский фонд Columbia Threadneedle (ESIF) у компании Rittal, а в апреле 2023 года Lefdal увеличила мощность своего ЦОД на 60 МВт, подключившись к региональной электросети на 132 кВ — доступная мощность выросла с 20 до 80 МВт, а в перспективе может увеличиться до 200 МВт. По данным Lefdal, клиенты уже освоили 37 МВт, ещё 43 МВт законтрактованы и находятся в стадии строительства. Утверждается, что компаниям выгодны надёжное электроснабжение Норвегии и низкие затраты на обслуживание ЦОД. Достижению повышенной эффективности способствует подземное расположение объекта и используемая технология охлаждения морской водой с замкнутым контуром. Пока, по имеющимся данным, для размещения ЦОД используется лишь один из шести уровней шахты.

Источник изображения: LMD Сама 3i Infrastructure, акции которой торгуются на Лондонской фондовой бирже, специализируется на инвестициях в инфраструктуру. Среди прочих подконтрольных активов — немецкая телеком-компания DNS:NET, занимающаяся прокладкой подводных кабелей FLAG, норвежская Tampnet, а также энергетические и коммунальные бизнесы по всей Европе. Управляющая инвестициями 3i Investments является дочерней структурой 3i Group — британской компании, действующей в сфере прямых инвестиций и венчурного капитала. Последняя основана в 1945 году Банком Англии. Дата-центры довольно часто размещаются в заброшенных шахтах. Осенью 2023 года сообщалось, что итальянцы построят ЦОД Trentino Data Mine в доломитовой шахте Сан-Ромедио. В январе 2024 года появилась информация о том, что заброшенные шахты могут стать хранилищами тепла эдинбургского суперкомпьютера. В том же месяце — о том, что дата-центр Data Center Ridge охладят водой из заброшенных шахт. Около года назад появилась информация, что Public Power Corp (PPC) представила план строительства ЦОД в старых угольных шахтах Греции. Более того, в конце 2024 года в Итальянских Альпах планировалось построить первый в Европе дата-центр в действующей шахте. В свете последних событий на Ближнем Востоке эксперты не исключают, что подход к обеспечению устойчивости облаков предстоит пересмотреть, в том числе уделив внимание физической защите ЦОД.

12.03.2026 [10:05], Руслан Авдеев

NVIDIA инвестирует в Nebius $2 млрд в рамках стратегического партнёрства в сфере ИИ ЦОДNVIDIA объявила о намерении инвестировать $2 млрд в компанию Nebius Group в рамках стратегического партнёрства, предусматривающего разработку и строительство ИИ ЦОД, сообщает Bloomberg. В последние дни новости об очередных миллиардных инвестициях NVIDIA публикуются почти регулярно. В этот раз NVIDIA потратит средства на Nebius в рамках стратегического партнёрства — фактически компания нередко вкладывает средства в бизнесы, покупающие её ускорители. Базирующаяся в Амстердаме Nebius к концу 2030 года намерена внедрить более 5 ГВт систем на решениях NVIDIA. Речь идёт о сотрудничестве, касающемся полного стека ИИ-технологий — от разработки архитектуры ИИ-фабрик до взаимодействия в сфере программного обеспечения. Это позволит Nebius ускорить строительство передовой облачной платформы. Nebius активно внедряет технологии NVIDIA на глобальном уровне, включая строительство многочисленных ИИ-фабрик гигаваттного уровня в США. Чтобы Nebius смогла обеспечить более 5 ГВт к концу 2030 года, NVIDIA поддержит раннее внедрение компанией своих ИИ-ускорителей новейшего поколения.

Источник изображения: NVIDIA В рамках партнёрства предусмотрено несколько векторов взаимодействия:

NVIDIA нередко использует свои, почти неисчерпаемые финансовые ресурсы для финансирования расширения ИИ-инфраструктуры на своих чипах. Это уже вызвало критику экспертов, допускающих, что такие циркулярные инвестиции способствуют возникновению пузыря на рынке ИИ. В январе 2026 года NVIDIA анонсировала вложение $2 млрд в конкурента Nebius — компанию CoreWeave для внедрения своих продуктов, а совсем недавно NVIDIA поддержала развёртывание 1 ГВт мощностей стартапом Thinking Machines Lab. Неооблачный провайдер Nebius появился после раскола «Яндекса» и продажи его российской части бизнеса в 2024 году за $5,2 млрд российским покупателям. В конце того же года Nebius привлекла $700 млн от группы инвесторов, включавшей NVIDIA. По состоянию на конец 2024 года NVIDIA владела акциями компании на сумму $33 млн. Совсем недавно IT-гигант выделил ещё $4 млрд на связанные с ИИ проекты. NVIDIA инвестировала по $2 млрд в поставщиков лазеров и фотоники для ИИ ЦОД — компании Lumentum и Coherent.

11.03.2026 [11:20], Владимир Мироненко

Спрос на сетевые решения для ИИ обеспечил HPE один из самых прибыльных кварталовКомпания HPE объявила финансовые результаты за I квартал 2026 финансового года, закончившийся 31 января 2026 года. Показатели в основном превзошли ожидания аналитиков благодаря растущему спросу на сетевые решения для ИИ, отметил ресурс Datacenterknowledge.com. Выручка компании выросла год к году на 18 % — до $9,30 млрд, что немного ниже консенсус-прогноза аналитиков, опрошенных LSEG, в размере $9,33 млрд (по данным Reuters). Скорректированная прибыль (non-GAAP) на разводнённую акцию в размере $0,65 превысила прогноз Уолл-стрит в $0,59. Чистая прибыль (GAAP) составила $423 млн и $0,31 на разводнённую акцию, что ниже показателей годом ранее — $598 млн и $0,44, но выше собственного прогноза компании.

Источник изображений: HPE Антонио Нери (Antonio Neri), президент и генеральный директор HPE, заявил, что это был один из самых прибыльных кварталов за всю историю компании. «Высокий спрос, разумное управление затратами и более быстрая, чем планировалось, синергия Juniper и Catalyst способствовали нашим результатам», — сообщила финансовый директор Мари Майерс (Marie Myers). Выручка нового сегмента HPE «Облачные технологии и ИИ», объединяющего бизнес HPE в области серверов, хранения данных и финансовых услуг, составила $6,3 млрд, что на 2,7 % меньше, чем за аналогичный период прошлого года, при этом маржа операционной прибыли составила 10,2 % против 8,4 % годом ранее. В том числе выручка от продаж серверов составила $4,2 млрд (снижение год к году на 2,7 %), продажи СХД — $1,1 млрд (рост на 0,6 %), выручка от финансовых услуг — $0,9 млрд (рост на 0,3 %).  Выручка сегмента «Сетевое оборудование», который включает бывший сегмент «Интеллектуальная периферия» и Juniper Networks, составила $2,7 млрд, что на 151,5 % больше, чем за аналогичный период прошлого года. В том числе выручка от кампусных и филиальных сетей (Campus & Branch) достигла $1,2 млрд (рост на 42 % год к году). Продажи сетевого оборудования для ЦОД принесли $444 млн (рост на 382,6 %) благодаря увеличению спроса на высокопроизводительные сети, используемые в ИИ-кластерах. Продукты безопасности принесли $255 млн выручки, что на 114 % больше год к году, а направление маршрутизации — $780 млн по сравнению с $1 млн в аналогичном периоде прошлого года, что отражает добавление портфеля маршрутизации Juniper. Операционная маржа сегмента составила 23,7 %, что ниже, чем в прошлом году (29,7 %), в основном из-за затрат на интеграцию и изменений в ассортименте продукции. Выручка от корпоративных инвестиций и прочих услуг составила $261 млн, что на 2,2 % меньше, чем за аналогичный период прошлого года, при этом маржа операционной прибыли составила −4,6 % по сравнению с −3,0 % годом ранее. В этот сегмент входят консультационные и профессиональные услуги, а также результаты деятельности лаборатории Hewlett Packard. В него также в 2026 финансовом году были включены телекоммуникационный бизнес и Instant On.  HPE сообщила, что её портфель заказов на ИИ-решения превысил $5 млрд, при этом на корпоративных и государственных клиентов приходится 64 % от общего объёма заказов. В текущем финансовом квартале компания ожидает, что квартальная выручка составит от $9,6 до $10,0 млрд, что выше средней оценки аналитиков, опрошенных LSEG, в $9,58 млрд. HPE повысила свой прогноз по скорректированной прибыли на акцию (non-GAAP) на 2026 финансовый год до $2,30–$2,50 по сравнению с предыдущим прогнозом в $2,25–$2,45. Также компания повысила прогноз по годовому росту выручки в сегменте сетевого оборудования до 68–73 %. Акции компании выросли примерно на 1,3 % на дополнительных торгах после публикации финансовых результатов. Вместе с тем с начала года акции HPE упали примерно на 9 %, в то время как у конкурента, компании Dell, был зафиксирован рост на 16,4 %.

10.03.2026 [17:10], Руслан Авдеев

KKR задумала продать производителя СЖО CoolIT почти в 10 раз дороже, чем покупалаАмериканский инвестиционный гигант KKR рассчитывает хорошо заработать на продаже одной из именитых IT-компаний, работающей на рынке систем охлаждения с 2001 года. Бум ИИ привёл к тому, что оценочная стоимость компании CoolIT Systems выросла в несколько раз, сообщает The Financial Times. По данным знакомых с ситуацией источников, KKR и её консультанты работают над продажей компании за $3 млрд. CoolIT, переориентировавшаяся с выпуска систем охлаждения для игровых ПК на СЖО для дата-центров, в 2023 году, на момент покупки KKR контрольного пакета, стоила всего $270 млн. Миноритарной долей владеет суверенный государственный инвестор Mubadala из ОАЭ. По информации источников, пока обсуждение продажи CoolIT находится на ранней стадии и гарантии того, что сделка вообще состоится, отсутствуют. Тем не менее, несколько компаний уже выбраны в качестве потенциальных «стратегических» покупателей. По данным Datacenter Dynamics, ранее CoolIT привлекла около $10 млн в ходе четырёх раундов финансирования. В числе предыдущих инвесторов: Business Development Bank of Canada, nVent, Kline Hill Partners, Vistara Capital Partners, Inovia Partners, AVAC Group и Chart Venture Partners.

Источник изображения: CoolIT Systems Масштабная эволюция инфраструктуры ЦОД и развитие ИИ-технологий стали импульсом к росту сделок, напрямую не связанных с компаниями технологического сектора. В частности, речь идёт об энергетике и промышленных сделках с участием поставщиков для ИИ-инфраструктуры. Как свидетельствуют данные НКО American Edge Project, в США уже строятся или планируются к строительству около 3 тыс. дата-центров, не считая 4 тыс. уже действующих площадок. Это неизбежно увеличивает потенциальный спрос на оборудование и сервисы CoolIT. Тем не менее, инвесторы начинают ставить под сомнение окупаемость многих инвестиций крупных компаний в новые дата-центры. В 2025 году производственная компания Eaton заплатила $9,5 млрд за связанный с теплообменными решениями бизнес Boyd Corporation. Предполагается, что это позволит расширить портфолио решений для ЦОД. Купленный бизнес, вероятно, уже в 2026 году принесёт около $1,7 млрд выручки, причём большая её часть приходится на СЖО-решения. Конкурент Vertiv также купил компанию PurgeRite сходного профиля в том же году, заплатив около $1 млрд. На днях частные инвестиционные компании Global Infrastructure Partners (GIP, принадлежит BlackRock) и EQT заключили сделку на $33 млрд, организовав покупку энергокомпании AES Corporation. В своё распоряжение они получили бизнес, генерирующий возобновляемую энергию в огромных объёмах для дата-центров. В последние годы эксперты называют KKR одним из самых агрессивных частных инвесторов, скупающих ЦОД. В 2021 году совместно с GIP она приобрела американского оператора ЦОД CyrusOne. Сделка обошлась в $15 млрд, включая долг. |

|