Материалы по тегу: финансы

|

26.03.2026 [14:25], Руслан Авдеев

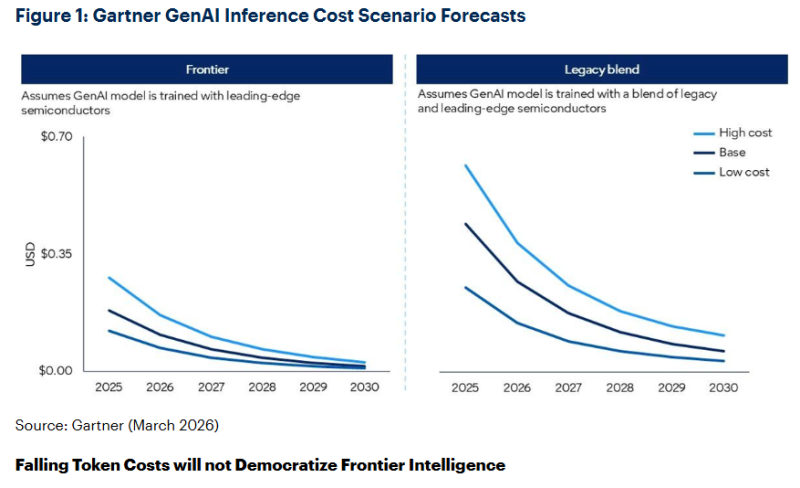

Gartner: к 2030 году себестоимость инференса снизится на 90 %, но качественный ИИ дешевле не станетСогласно прогнозу Gartner, к 2030 году инференс LLM с триллионом параметров будет обходиться провайдерам ИИ-сервисов более чем на 90 % дешевле в сравнении с 2025 годом. При этом речь не идёт о получении всеобщего доступа к передовым вычислениям. В Gartner для исследования каждый токен «оценили» в 3,5 байта или приблизительно четыре символа английского текста. Эксперты предполагают, что снижение затрат будет обусловлено сочетанием повышенной эффективности ИИ-чипов и сопутствующей инфраструктуры, инновациями в разработке самих моделей, повышением эффективности использования чипов, расширением использования специализированных инференс-ускорителей, а также распространением периферийных вычислений для определённых сценариев. В результате, по прогнозам Gartner, к 2030 году LLM станут в 100 раз более экономически эффективными в сравнении с первыми моделями аналогичного масштаба, представленными в 2022 году. Согласно выкладкам Gartner, эксплуатировать модели с помощью передовых ИИ-чипов будет предсказуемо значительно дешевле, чем с использованием более старого или смешанного оборудования на основе более доступных полупроводников с учётом меньшей вычислительной мощности. Про это, в частности, регулярно говорит NVIDIA.

Источник изображения: Gartner Впрочем, снижение стоимости токенов вовсе не означает, что передовые технологии станут более доступными для всех. Во-первых, снижение себестоимости для ИИ-провайдеров не будет означать соизмеримого падения цен для корпоративных клиентов. Кроме того, передовым ИИ-технологиям нужно будет значительно больше токенов, чем сегодня. Так, ИИ-агенты требуют на задачу в 5–30 раз больше токенов, чем обычный чат-бот, и способны выполнять значительно больше задач, чем обычный человек, использующий ИИ. Хотя возможности ИИ расширятся, это будет сопровождаться «непропорционально большим» ростом спроса на токены. Их потребление растёт быстрее, чем снижается стоимость, поэтому ожидается увеличение затрат на инференс. Подчёркивается, что речь не идёт о демократизации передовых вычислений. Стоимость «стандартного» ИИ действительно продолжит падать, но ресурсы, необходимые для сложных ИИ-проектов, по-прежнему будут в дефиците. Руководителям ИИ-проектов, пока маскирующим недостатки их архитектур дешевеющими токенами, придётся столкнуться с трудностями при масштабировании вычислений, связанных с ИИ-агентами. По прогнозам Gartner, наиболее востребованными станут платформы, позволяющие координировать рабочие нагрузки, распределяемые в рамках целого портфеля моделей. Так, рутинные задачи необходимо поручать небольшим, специализированным ИИ-моделям, лучше подходящим при меньших затратах для специальных рабочих процессов в сравнении с универсальными решениями. А дорогостоящие ресурсы передовых моделей необходимо выделять со строгими ограничениями, резервируя их только для сложного, но высокомаржинального инференса.

26.03.2026 [13:15], Руслан Авдеев

SanDisk стратегически вложила $1 млрд в тайваньского производителя памяти NanyaАкции тайваньского производителя памяти Nanya Technology подорожали на 10 % после того, как в среду компания в частном порядке продала свои акции на сумму $2,5 млрд компаниям SanDisk, Solidigm (SK hynix), Cisco и Kioxia для расширения производства передовых чипов, сообщает Reuters. Новый раунд финансирования был организован на фоне желания компании и её клиентов нарастить производственные мощности, поскольку покупателям очень нужен доступ к передовым чипам на фоне глобального дефицита, вызванного бумом ИИ. При этом пострадал не только рынок ИИ-решений, но и другие отрасли, требующие электронных компонентов, включая производство смартфонов, компьютеров и автомобилей. Быстрое развитие ИИ-инфраструктуры требует гигантских объёмов DRAM, NAND и HDD. В компании подчеркнули, что привлечённые средства будут потрачены на инвестиции в производственные мощности для выпуска передовой памяти. Ключевым инвестором является компания SanDisk, в среду заявившая о намерении купить приблизительно 139 млн акций. По данным The Wall Street Journal, это около 3,9 % с учётом всех «разводнений». Всего компания вложила в покупку около NT$31 млрд ($969,69 млн), остальные компании — по NT$16 млрд.

Источник изображения: Nanya Помимо инвестиций в ценные бумаги, SanDisk заключила с Nanya и многолетнее стратегическое соглашение, в рамках которого тайваньский производитель будет поставлять американской компании DRAM-модули памяти. Также долгосрочное соглашение о поставке DRAM заключила и Kioxia, сославшись на рост бизнеса, связанного с ростом спроса ИИ-проектов на SSD и необходимость обеспечить себе стабильные поставки DRAM-модулей, играющих в твердотельных накопителях вспомогательное значение. Раунд финансирования состоялся вскоре после объявления SK Hynix, в среду заявившей о намерении выйти на IPO в США позже в 2026 году. Компания потенциально поможет привлечь $14 млрд. В марте Sandisk порекомендовала клиентам заключать долгосрочные контракты с предсказуемыми поставками памяти и, похоже, сама следует своим рекомендациям в делах с поставщиками.

24.03.2026 [16:00], Руслан Авдеев

SoftBank построит 10-ГВт ИИ ЦОД и газовую электростанцию на территории бывшего ядерного объекта в СШАВходящая в структуру SoftBank японская компания SB Energy займётся строительством крупного кампуса ЦОД на землях Министерства энергетики США (DoE) в штате Огайо. Дополнительно планируется оснастить объект генерирующими мощностями и энергетической инфраструктурой, сообщает The Register. Компания арендует находящиеся в федеральной собственности земли на территории бывшего Портсмутского газодиффузионного завода (Portsmouth Gaseous Diffusion Plant) в Пайктоне (Piketon, Огайо). Там будет построен кампус мощностью 10 ГВт. Там же SB Energy построит и 10 ГВт новых генерирующих мощностей, из них не менее 9,2 ГВт — на природном газе. Они обеспечат электричеством как потребности местной сети, так и ЦОД. Кроме того, компания заключила соглашение с American Electric Power (AEP) Ohio стоимостью $4,2 млрд на модернизацию и масштабирование ЛЭП на юге Огайо. Утверждается, что это позволит снизить коммунальные платежи для местных домохозяйств и предприятий. AEP рассчитывает, что поставки энергии на площадку начнутся в 2029 году. Проект согласуется с планом Ratepayer Protection Pledge, призванным защитить обычных потребителей от повышения цен, вызванного резким ростом спроса на ИИ-инфраструктуру. Министерство энергетики утверждает, что SB Energy также обязалась финансировать ускоренную очистку земли в Портсмуте — ранее завод занимался обогащением урана для гражданских и военных заказчиков. SoftBank анонсировала создание «Портсмутского консорциума» (Portsmouth Consortium), в который входят японские Hitachi, Mitsubishi Electric, Toshiba, TDK и Sumitomo Mitsui Banking и Bechtel, Morgan Stanley, Goldman Sachs и JP Morgan из США.

Источник изображения: Robert Conklin/unspalsh.com Тот же участок независимо выбран компанией Oklo, занимающейся проектами в сфере атомной энергетики, в рамках совместной инициативы с Centrus Energy. Там предполагается построить завод по переработке урана и несколько SMR мощностью 1,2 ГВт для Meta✴. Власти США заявляют, что используют свои ресурсы, в том числе федеральные земли, для наращивания выработки электроэнергии, создания новых рабочих мест и, конечно, чтобы обеспечить победу страны в гонке ИИ. План развивается с 2024 года.

21.03.2026 [13:15], Владимир Мироненко

Alibaba сообщила об отгрузке 470 тысяч чипов, признав, что они пока уступают решениям NVIDIA и AMDКитайская технологическая компания Alibaba Group Holding сообщила финансовые результаты III квартала 2026 финансового года, закончившегося 31 декабря 2025 года. В ходе телефонной конференции по итогам квартала, генеральный директор Alibaba У Юнмин (Wu Yongming), также известный как Эдди У (Eddie Wu), сообщил, что по состоянию на февраль 2026 года совокупный объём поставок чипов собственного производства достиг 470 тыс. ед., а годовая выручка от их продаж превысила ¥10 млрд. У Юнмин также сообщил о 36-% росте квартальной выручки облачного подразделения Alibaba Cloud, поскольку спрос на ИИ-сервисы резко возрос, а компания ускорила усилия по монетизации своих инвестиций в ИИ. Он отметил, что выручка от продуктов, связанных с ИИ, демонстрирует трехзначный рост в годовом исчислении уже десятый квартал подряд. Потребление токенов на публичном рынке MaaS (модель как услуга) на платформе Bailian MaaS за последние три месяца увеличилось в шесть раз. Как пишет ресурс The Register, гендиректор Alibaba не уточнил разбивку по поставкам наименований чипов. Разработкой и производством чипов занимается собственное подразделение Alibaba — T-Head Semiconductor (Pingtouge Semiconductor). Ресурс сообщил, что T-Head создало несколько чипов, включая, по крайней мере три чипа, предназначенных для рабочих ИИ-нагрузок, в том числе XuanTie C908, TH1520 для периферийного ИИ и Pingtouge Zhenwu 810E. Последний дебютировал в январе и, как считается, может конкурировать с NVIDIA H20, урезанной версией ускорителя на базе архитектуры Hopper 2023 года.

Источник изображения: Alibaba Если речь идёт только о 810E, то 470 тыс. отгруженных с января чипов впечатляют, поскольку это ставит темпы производства Alibaba на один уровень с NVIDIA, отметил The Register. Генеральный директор NVIDIA Дженсен Хуанг (Jensen Huang) в прошлом году заявил, что компания отгрузила 6 млн ускорителей с архитектурой Blackwell за год. Как пишет EE Times China, согласно данным, опубликованным на официальном сайте Pingtouge, GPU Zhenwu 810E полностью разработан собственными силами, как в программном, так и в аппаратном отношении, и демонстрирует производительность, сравнимую с NVIDIA H20 и превосходящую A800 и другие популярные отечественные GPU. Он уже развёрнут в нескольких кластерах на платформе Alibaba Cloud, обслуживающей таких клиентов, как Государственная электросетевая компания, Китайская академия наук, XPeng Motors, Sina Weibo и др. Chinastarmarket.cn со ссылкой на гендиректора Alibaba пишет, что производственные мощности по выпуску высококачественных ИИ-чипов планируется расширить в 2026–2027 гг. По словам гендиректора, продукция T-Head пользуется высоким спросом у внешних коммерческих клиентов, на которых приходится более 60 % поставок чипов. А ИИ-чипы компании используют для обработки ИИ-нагрузок более 400 корпоративных клиентов из различных сегментов, включая интернет, финансовые услуги, автономное вождение и интеллектуальное производство.

Источник изображения: T-Head У Юнмин подчеркнул: «В ближайшие 3–5 лет глобальные вычислительные мощности для ИИ будут крайне дефицитными. Будучи единственной компанией на китайском рынке облачных вычислений, способной разрабатывать собственные чипы, T-Head имеет решающее значение для Alibaba Group». Отметим, что Huawei давно разрабатывает собственные ускорители Ascend и имеет облачное подразделение Huawei Cloud. Вместе с тем У Юнмин признал, что чипы компании пока не могут конкурировать с ускорителями NVIDIA и AMD. «Учитывая, что наши чипы по-прежнему отстают от зарубежных аналогов по производительности в различных аспектах, мы стремимся к более глубокому сотрудничеству с облачной инфраструктурой Alibaba и моделью Qwen для повышения экономической эффективности, — сообщил гендиректор. — Это одно из ключевых отличий и наш подход к проектированию чипов в T-Head, которое выделяет нас среди других компаний-производителей чипов. Наша главная цель — создание возможностей для ИИ, обеспечивающих превосходное соотношение цены и качества». Он отметил, что разработка собственных чипов гарантирует Alibaba «достаточное количество вычислительных мощностей для ИИ», что, по его словам, необходимо, учитывая «уникальные обстоятельства, с которыми в настоящее время сталкивается индустрия ИИ в Китае» — вероятно, имея в виду экспортные ограничения США касательно поставок в Китай передовых ускорителей. У Юнмин также выразил мнение, что разработка собственной технологической платформы поможет Alibaba снизить затраты на инференс, и это позволит облачной платформе получать значительную прибыль по мере роста спроса на ИИ. В ответ на слухи в отрасли о возможном выделении T-Head в отдельную компанию и проведении IPO, У Юнмин заявил: «T-Head не исключает проведения IPO в будущем, но чётких сроков пока нет».

Источник изображения: Alibaba Cloud В ходе телефонной конференции Alibaba объявила о своих бизнес-целях в рамках стратегии в области ИИ: достичь в течение следующих пяти лет годового дохода более $100 млрд от коммерциализации облачных технологий и ИИ, включая MaaS. Отметим, что в минувшем квартале выручка Alibaba Cloud составила $6,2 млрд. У Юнмин сообщил, что основными драйверами роста Alibaba станут три области. Во-первых — сервисы MaaS. Рост, обусловленный инициативами MaaS, как ожидается, станет ключевым фактором роста будущей выручки как для ИИ, так и для облачных сервисов. Во-вторых, в значительном числе крупных, средних и малых предприятий будет расти спрос на внутреннее обучение и инференс на корпоративном уровне — это новый рынок. «В-третьих, есть ещё один важный фактор, важная возможность, которую, как мне кажется, часто игнорируют. Я говорю об облачных вычислениях, ориентированных на ЦП, о традиционных облачных вычислениях, которые всё ещё имеют значительный потенциал для расширения в эпоху ИИ», — сообщил глава компании. Согласно его прогнозу, в будущем могут появиться миллиарды агентов, созданных большими ИИ-моделями и их операционными средами. Операционные среды этих агентов также потребуют существенной поддержки со стороны традиционных облачных вычислений. Им нужны традиционные CPU, базы данных, хранилища и большие объёмы памяти для поддержки долгосрочного решения проблем и устойчивой работы. Задача состоит в трансформации традиционного рынка облачных вычислений, в переходе от облачной платформы, разработанной для пользователей-людей, ИТ-инженеров, к платформе, оптимизированной для вызова на основе агентов. «Я считаю, что здесь есть огромный потенциал для роста», — заявил У Юнмин. «Ключевой задачей для нас в этом году является трансформация традиционных облачных вычислений в платформу, которая лучше подходит для использования агентами. Это ключевой аспект обновления Alibaba Cloud», — добавил он.

21.03.2026 [13:08], Сергей Карасёв

От чистки ковров к СЖО: Ecolab планирует купить CoolIT почти за $5 млрдАмериканская компания Ecolab, по сообщению Datacenter Dynamics, рассматривает возможность приобретения поставщика систем жидкостного охлаждения CoolIT Systems. Стоимость сделки может составить $4,75 млрд, а завершить транзакцию планируется позднее в текущем году. В настоящее время CoolIT принадлежит фондам, управляемым инвестиционной компанией KKR. Последняя приобрела разработчика СЖО в 2023 году: тогда актив оценивался в $270 млн. В начале марта 2026-го стало известно о том, KKR намерена продать CoolIT, получив при этом около $3 млрд. Теперь же говорится, что стоимость сделки может и вовсе составить почти $5 млрд. Ecolab (ранее известная как Economics Laboratory), базирующаяся в Миннесоте, была основана более века назад — в 1923 году. Изначально фирма специализировалась на поставках средств для быстрой очистки ковровых покрытий в различных помещениях, таких как гостиничные номера. Сейчас Ecolab предлагает продукцию и услуги по очистке и мониторингу воды для ряда отраслей, включая пищевую промышленность, здравоохранение, гостиничный бизнес и производство. В ноябре 2025-го компания представила собственные решения в области СЖО.

Источник изображения: CoolIT Предполагается, что, объединив технологии CoolIT с опытом Ecolab в области водоснабжения, химии и цифрового обслуживания, стороны смогут предложить клиентам комплексные системы охлаждения, повышающие эффективность и надёжность при одновременном сокращении потребления воды и энергии. По оценкам Ecolab, на фоне быстрого внедрения СЖО в дата-центрах для ИИ-задач выручка CoolIT в течение ближайшего года достигнет $550 млн. Сделка потенциально позволит Ecolab существенно увеличить продажи в соответствующей области.

20.03.2026 [14:20], Руслан Авдеев

Fujikura утроит выпуск оптоволокна в Японии на фоне спроса со стороны ИИ ЦОДЯпонская Fujikura объявила о расширении производство оптоволокна и соответствующих кабелей. Это поможет удовлетворить растущий спрос со стороны ИИ ЦОД, сообщает Datacenter Dynamics. В компании отметили, что в значительной степени спрос формируется США. На каждом из своих предприятий в Японии и Соединённых Штатах Fujikura намерена нарастить производственные мощности приблизительно в три раза в сравнении с текущим уровнем. Всего компания намерена инвестировать до ¥300 млрд ($1,9 млрд) в выпуск оптоволокна, при этом она собирается внимательно отслеживать рыночные тенденции. После того, как в 2025 году между правительствами Японии и США был подписан меморандум о взаимопонимании, на Fujikara легла обязанность поставлять оптоволоконные кабели для удовлетворения растущего спроса на ИИ-инфраструктуру в Соединённых Штатах. Основанная в 1885 году Fujikura имеет многочисленные офисы в Японии и Азии в целом, Европе, Северной Америке и Африке. Fujikura, базирующаяся в Токио, разрабатывает и выпускает продукцию для энергетических и телеком-систем, в том числе устройства для работы с оптоволокном.

Истточник изображения: Sorasak/unsplash.com На днях состоялось заседание совета директоров Fujikura, после которого компания объявила, что решено продолжить инвестиции в расширение производственных мощностей для выпуска оптоволокна и кабелей SWR/WTC (Spider Web Ribbon/Wrapping Tube Cable). Производство оптоволокна будет ускорено благодаря новым мощностям, строящимся на территории её предприятия в г. Сакура (префектура Тиба). Компания заявляет, что новые инвестиции призваны удовлетворить спрос на оптоволоконные кабели на рынке ИИ ЦОД и помогут расширить производство для совершенствования ИИ-инфраструктуры в США. Corning также наращивает продукции — компания построит крупнейшее в мире производство оптоволоконного кабеля для дата-центров в рамках сделки с Meta✴ на $6 млрд. В России же Минпромторг страны выступил с предложением отложить обязательное использование российского оптоволокна в кабелях ВОЛС на два года на фоне проблем с собственными производственными мощностями.

18.03.2026 [12:38], Руслан Авдеев

Alcatel Submarine Networks (ASN) вложит €100 млн в модернизацию заводов в Кале и Гринвиче, выпускающих подводные кабелиКомпания Alcatel Submarine Networks (ASN) намерена инвестировать около €100 млн в модернизацию своего производства в Кале (Франция) и Гринвиче (Великобритания). Заводы занимаются выпуском подводных кабелей. Спрос на увеличенную пропускную способность в мире растёт уже более десяти лет подряд. Особое влияние на эти процессы оказывают облачные сервисы, службы потоковой передачи данных, а в последние несколько лет — ИИ-платформы. В условиях растущего спроса телеком-операторы и «большая пятёрка GAFAM» (Google, Apple, Meta✴, Amazon, Microsoft) вкладывают всё больше средств в развитие собственной сетевой инфраструктуры, особенно в подводные ВОЛС. По ним сегодня передаётся подавляющее большинство данных между континентами. Для удовлетворения спроса ASN, давно специализирующаяся на проектировании таких систем, производстве и монтаже кабелей, продолжает модернизировать своё производство во Франции и Великобритании. €100 млн планируется потратить в течение трёх лет — с 2026 по 2028 гг. Производство будет оптимизировано для выпуска кабелей нового поколения. План включает реконструкцию и расширение здания на территории промзоны в Кале, а также отделку нового здания на площадке в Гринвиче. Инвестиции укрепляют позиции компании в Кале и Лондоне (Гринвиче). Это означает развитие местных команд специалистов и более эффективное использование их навыков на производстве ASN.

Источник изображения: ASN По словам ASN, компания продолжает инвестировать в людей и инфраструктуру в рамках плана Ambition 2030, чтобы поддерживать клиентов и предлагать им технологии, оптимизированные под их потребности, при этом сохраняя высокие качество и надёжность. За плечами ASN — более 165 лет истории и более 850 тыс. км проложенных по всему миру кабелей. Компания располагает тремя заводами в Европе и семью кораблями для прокладки кабелей. В ноябре 2024 года сообщалось о сделке, предусматривавшей выкуп у Nokia производителя и прокладчика подводных интернет-кабелей Alcatel Submarine Networks французским государством в лице ведомства Agence des parties de l'Etat (APE). Переход прав обошёлся в €100 млн, при этом государство обязалось взять на себя обязательства по долгу ASN в размере €250 млн. Сделка была закрыта в январе 2025 года.

18.03.2026 [12:14], Руслан Авдеев

Великобритания выделит £45 млн на ИИ-суперкомпьютер Sunrise для моделирования физики термоядерного синтезаВласти Великобритании намерены выделить £45 млн (порядка $60 млн) на новый ИИ-суперкомпьютер Sunrise, специально предназначенный для моделирования процессов, сопутствующих термоядерному синтезу. Систему планируют ввести в эксплуатацию летом 2026 года в кампусе Управления по атомной энергии Великобритании (UKAEA), сообщает The Register. Sunrise позиционируется как самый мощный ИИ-суперкомпьютер, специально предназначенный для исследований в сфере термоядерной энергетики. Система мощностью 1,4 МВт финансируется министерским Департаментом энергетической безопасности и нулевых выбросов (Department for Energy Security and Net Zero, DESNZ). Она должна заработать в июне и станет первым элементом «Зоны роста ИИ» (AI Growth Zone) в Калхэме (Оксфордшир). Задача Sunrise — объединение HPC- и ИИ-вычислений, оптимизированных для исследования физических процессов. Это позволит более точно моделировать различные события и создавать цифровых двойников сложных термоядерных систем до проведения дорогостоящих экспериментов в реальном мире. Сообщается, что ИИ-производительность составит до 6,76 Эфлопс. Машина получит узлы Dell PowerEdge с AMD EPYC и Instinct (всего 672 шт.), а также хранилище WEKA. По данным UKAEA, за классические вычислительные мощности отвечают 192 двухпроцессорных узла с 56-ядерными Intel Xeon Max (Sapphire Rapids с HBM). Intel является одной из компаний, поддерживающих проект, наряду с образовательными и государственными структурами — Кембриджским университетом и самим UKAEA.

Источник изображения: Kristina Gadeikyte Gancarz/unsplash.com Представители властей подчёркивают, что система поможет решать ключевые задачи, связанные с термоядерным синтезом, от моделирования турбулентности плазмы до разработки материалов для реакторов и совершенствования технологий для получения тритиевого топлива. Кроме того, предполагается создание цифровых двойников оборудования, что позволит снизить затраты и риски. Суперкомпьютер будет работать на ряд британских энергетических инициатив, включая программу LIBRTI (Lithium Breeding Tritium Innovation), призванную решить проблему производства трития, а также флагманский правительственный проект STEP, предполагающий создание прототипа электростанции на основе сферического токамака. Великобритания рассчитывает построить его в Ноттингемшире в 2040-х гг. Sunrise является частью более широкой инициативы британского правительства, предусматривающей расширение мощностей для ИИ и HPC. Ранее в 2026 году правительство страны подтвердило инвестиции £36 млн (порядка $48 млн) в суперкомпьютерный центр в Кембридже. Тем временем кампус в Калхэме, вероятно, станет центром ИИ-вычислений, связанных с исследованиями в сфере энергетики.

Источник изображения: www.gov.uk Пока не известно, поможет ли искусственный интеллект значительно ускорить довольно медленное продвижение к созданию коммерческих термоядерных проектов. Великобритания делает ставку на то, что увеличение вычислительных мощностей поможет решить одну из ключевых задач физики, имеющих важнейшее прикладное значение. Ещё в 2025 году сообщалось, что на появление коммерческих термоядерных реакторов рассчитывает Microsoft, средства в технологию вкладывают и другие компании — например, в сентябре 2025 года Commonwealth Fusion Systems привлекла на развитие своей термоядерной программы ещё $863 млн, а NVIDIA и General Atomics создали виртуальный термоядерный реактор с помощью ИИ. Впрочем, коммерческих версий термоядерных реакторов пока не существует.

17.03.2026 [19:19], Руслан Авдеев

Скандал с почтовым ПО Horizon не утихает: тысячи невинно осуждённых британцев до сих пор без выплатБолее года прошло с тех пор, как сообщалось, что пострадавшие от ПО Horizon Почты Великобритании всё ещё ждут компенсаций. Тем не менее ситуация почти не меняется — британские парламентарии заявляют, что система выплат по-прежнему работает крайне медленно и остаётся излишне бюрократизированной, а тысячи бывших сотрудников почты всё ещё не могут получить деньги, сообщает The Register. В новом докладе Комитета по бизнесу и торговле (UK Parliament Business and Trade Committee) британского парламента отмечается, что проблемы с выплатой компенсаций людям, в своё время несправедливо обвинённым из-за ПО Horizon в кражах и мошенничестве, сохраняются. Хотя уже выплачено более £1,4 млрд, депутаты подчёркивают, что многие жертвы всё ещё не могут получить деньги. Это происходит из-за медленного рассмотрения заявлений, юридических споров и длительного ожидания окончательных решений. Это особенно оскорбительно после многолетней борьбы за восстановление репутации. ПО Horizon, разработанное Fujitsu для Почты Великобритании (Royal Mail), работало некорректно, в результате чего пострадали сотни почтовых сотрудников, которых обвинили в недостачах и махинациях. В результате многие понесли уголовную ответственность, их жизнь была буквально сломана — и лишь спустя годы обвинительные приговоры удалось отменить. Более того, имеются данные, что британская техподдержка Fujitsu Horizon была набрана из «легализованных хакеров».

Источник изображения: Wesley Tingey/unsplash.com С тех пор британские власти разработали несколько механизмов выплаты компенсаций, общая сумма которых, вероятно, составит порядка £2 млрд. Однако парламентарии заявляют, что система компенсаций до сих пор весьма несовершенна и вызывает у заявителей стресс — тысячи жертв столкнулись с «повторной травматизацией». Отмечается, что совершенно недопустимо поручать управление выплатами компенсаций самой Почте Великобритании, поскольку организация не должна отвечать за контроль возмещения ущерба, причинённого её собственными действиями. Рекомендовано передать соответствующую работу Министерству бизнеса и торговли Великобритании (DBT) или независимому органу. Также парламентарии обратили внимание на постоянные задержки в обработке заявлений и трудности с получением пострадавшими документов, необходимых для подтверждения их статуса. В некоторых случаях на это уходят месяцы, что замедляет рассмотрение заявлений, и без того тянущееся годами. Более того, Fujitsu, разработавшая и обслуживавшая систему Horizon, вообще не участвует в выплате компенсаций. Ранее она признавала «моральные обязательства» по участию в выплатах, но расходы всё ещё несёт только британское правительство. Сообщалось, что компания влила £280 млн в британское подразделение в преддверии выплат компенсаций жертвам ошибок в её ПО, однако пока она лишь продолжает зарабатывать на государственных контрактах. Комитет предупредил, что Horizon, вполне возможно, не единственная программная система, работающая с критическими ошибками, ведущими к неправомерному судебному преследованию. Согласно представленным членам парламента доказательствам, дела, связанные с более ранней бухгалтерской почтовой системой Capture, могут оказаться «верхушкой ещё одного айсберга». По последним данным, IBM во второй раз пытается заключить контракт с Почтой Великобритании на замену скандального ПО Fujitsu Horizon — в прошлый раз компания не смогла справиться с этой задачей.

17.03.2026 [11:02], Руслан Авдеев

Meta✴ потратит до $27 млрд на ИИ-инфраструктуру NebiusMeta✴ Platforms в течение пяти лет намерена заплатить $27 млрд за ИИ-инфраструктуру, доступ к которой предоставит облачный провайдер Nebius Group, базирующийся в Нидерландах, сообщает Bloomberg. В Meta✴ подтвердили сделку с Nebius. Nebius — стратегический партнёр NVIDIA, с 2027 года предоставит Meta✴ мощности ЦОД на $12 млрд, ещё до $15 млрд Meta✴ потратит на покупку мощностей, которые облачный провайдер строит для сторонних клиентов. Это один из крупнейших «разовых» контрактов, заключенных Meta✴, что подчёркивает стремление компании развиваться в сфере ИИ. Недавно появилась информация, что компания сократит более 20 % штата из-за высоких затрат на ИИ-проекты. В 2025 году она уже заключила сделку с Nebius на $3 млрд. За последние 12 месяцев акции Nebius выросли в цене в четыре раза, а на фоне новостей подорожали на 15 %, а Meta✴ — на 2,8 %.

Источник изображения: Nebius Предполагается, что Meta✴ и её крупнейшие конкуренты потратят в 2026 году около $650 млрд на строительство ЦОД и покупку другой инфраструктуры на фоне взрывного роста спроса на ИИ-сервисы в ближайшие годы. Для Meta✴ ИИ в последнее время является ключевым приоритетом, и компания вкладывает значительные средства в конкуренцию с OpenAI, Google и др. С начала года заключены соглашения с NVIDIA и AMD о создании ИИ-инфраструктуры. Кроме того, Meta✴ разрабатывает и собственные ИИ-ускорители. В 2025 году заявлялось, что к 2028 году Meta✴ потратит на инфраструктурные инициативы в США $600 млрд. Для этого она будет использовать средства, вырученные от рекламного бизнеса и внешнее финансирование. Компания разрабатывает также и собственные ИИ-модели и др.

Источник изображения: Bloomberg Nebius, отделившаяся от «Яндекса» в 2024 году, — один из немногих новичков, очень успешно воспользовавшихся бумом ИИ-технологий. При этом немаловажную роль играет NVIDIA, активно инвестирующая в стартапы, конкурирующие с гиперскейлерами вроде Google и Amazon (AWS). На днях NVIDIA объявила о намерении инвестировать в Nebius $2 млрд, что привело к росту акций последней на 16 %. Значительная часть инвестиций NVIDIA была направлена компаниям, покупающим её собственные чипы. Это вызвало критику экспертов рынка, опасающихся, что такие инвестиции подпитывают создание ИИ-пузыря. Например, в январе NVIDIA сообщила об инвестициях $2 млрд в неооблачного провайдера CoreWeave, конкурирующего с Nebius, средства предназначались на внедрение ИИ-ускорителей самой NVIDIA. В 2026 году компания вложила $30 млрд в OpenAI, а также принимала участие в очередном раунде финансирования британской Nscale, желавшей привлечь $2 млрд. В январе сообщалось, что затраты Meta✴ на связанные с ИИ расходы в 2026 году составят от $115 до $135 млрд, это превышает прогнозы аналитиков в $110,7 млрд и почти вдвое больше, чем капитальные затраты компании в 2025 году, которые составили $72,2 млрд. Роста затрат направлен на поддержку подразделения Meta✴ Superintelligence Labs (MSL), а также основной повседневной деятельности компании. |

|