Материалы по тегу: финансы

|

24.12.2025 [17:13], Руслан Авдеев

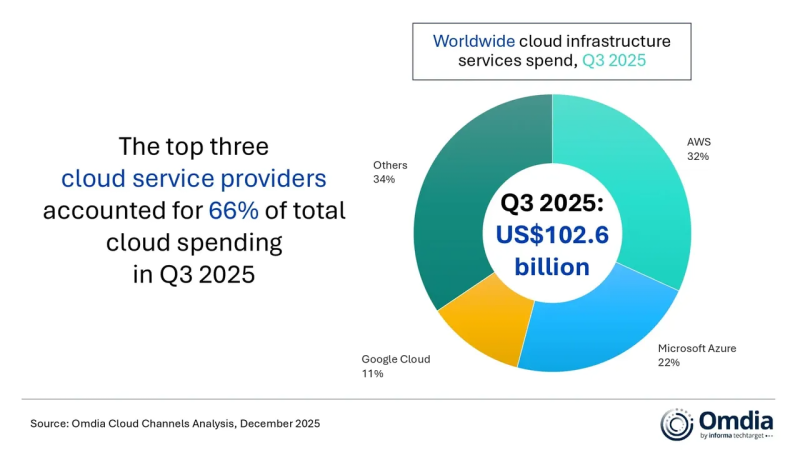

Капитальные затраты гиперскейлеров в 2026 году вырастут на треть и превысят $600 млрдКапитальные затраты «большой пятёрки» гиперскейлеров, включающей Amazon, Google, Microsoft, Meta✴ и Oracle, по прогнозам экспертов, превысят $600 млрд — это на 36 % больше, чем в 2025 году, сообщается в техноблоге IEEE ComSoc. Из них около 75 % или $450 млрд будет напрямую связано с ИИ-инфраструктурой (ЦОД, серверами, ускорителями и иным оборудованием). Поскольку собственных денежных средств после выкупа акций и выплаты дивидендов уже не хватает, компании, традиционно финансировавшие свои проекты в основном за счёт внутренних ресурсов, активно осваивают рынки долговых обязательств. Хотя финансовое положение гиперскейлеров по-прежнему остаётся стабильным, трансформируется сама модель финансирования. По данным Omdia, в III квартале 2025 года общемировые затраты на облачную инфраструктуру достигли $102,6 млрд, т.е. на четверть боьлше год к году. Уже пятый квартал подряд рост облачных расходов превышал 20 %. AWS, Microsoft Azure и Google Cloud в целом сохранили свои рыночные позиции, которые они занимали кварталом ранее, всего на их долю приходилось 66 % мировых расходов на облачную инфраструктуру. На трёх облачных провайдеров совокупный рост год к году составил 29 %.

Источник изображения: MUFG Omdia сообщает, что ситуация на рынке в целом отражает изменения технологического ландшафта по мере того, как корпоративный спрос на ИИ меняется с переходом от ранних экспериментов к масштабному внедрению. Акцент в бизнес-стратегиях гиперскейлеров сместился с предложения максимально производительных отдельных «моделей-рекордсменов» на создание комплексных, готовых к масштабированию ИИ-платформ. Они обеспечивают выбор и комбинированное использование различных моделей и ИИ-агентов. AWS, Microsoft Azure и Amazon превращают облака в единые экосистемы с интеграцией собственных и сторонних ИИ-моделей. Как утверждают эксперты Omdia, коллаборации в рамках общей ИИ-экосистемы остаются критически важными. Поддержка пакетов моделей разных разработчиков становится скорее необходимым требованием, чем необычной функцией. Корпоративные клиенты ищут надёжности, возможности контроля цен и гибкости при внедрении для выполнения ИИ-задач. Гиперскейлеры, наращивают ресурсы для управления жизненным циклом ИИ-агентов, включая их создание и развёртывание на уровне корпоративных клиентов, поскольку практическое внедрение оказалось несколько сложнее, чем ожидалось.

Источник изображения: Omdia Как заявляют в Omdia, массовому внедрению ИИ-агентов мешает отсутствие у компаний готовых, стандартизированных решений, которые одновременно обеспечивали бы бесперебойную работу бизнеса, качественный клиентский опыт и соответствие таких агентов регуляторным требованиям. Недавно Omdia сообщала, что капитальные затраты на ЦОД в целом вырастут к 2030 году до $1,6 трлн — если раньше не лопнет ИИ-пузырь. В августе она же объявила, что расходы гиперскейлеров на дата-центры превысили ВВП целых стран.

24.12.2025 [15:55], Руслан Авдеев

Холдинг Трампа слился с разработчиком термоядерных реакторов TAE Technologies, которого поддерживает GoogleВ рамках сделки на сумму $6 млрд состоялось слияние детища президента США Дональда Трампа (Donald Trump) Trump Media & Technology Group (TMTG) и TAE Technologies, занятой разработкой технологий термоядерного синтеза, сообщает Datacenter Dynamics. Новая компания должна объединить несколько структур, включая Truth Social, TAE Power Solutions и TAE Life Sciences. После того, как сделка завершится, акционеры компаний, участвующих в сделке, получат приблизительно 50-% доли объединённой компании. Сообщается, что TMTG согласилась предоставить TAE до $200 млн на момент подписания соглашения и ещё $100 млн после первоначальной подачи формы S-4. Руководством новой компанией должны совместно заняться действующий глава TMTG Девин Нуньес (Devin Nunes) и глава TAE Михл Бинденбауэр (Michl Binderbauer), оба будут работать генеральными директорами новой структуры. После объединения компаний планируется начать строительство первой в мире крупной термоядерной электростанции, мощность которой должна составить около 50 МВт. После этого будут строиться дополнительные станции мощностью 350–500 МВт. TMTG заявляет, что делает большой шаг вперёд к революционной технологии, позволяющей закрепить энергетическое превосходство США на поколения вперёд. Освоение термоядерной энергетики станет самым значимым технологическим прорывом в энергосфере со времён начала коммерческого использования атомной энергии в 1950-х гг. Новая технология в случае успеха снизит цены на электричество, увеличит его предложение и, вероятно, обеспечит превосходство Америки в сфере ИИ, возродит производственную базу США, а также укрепит национальную оборону. TMTG обеспечит капитал и доступ к публичному рынку, что позволит быстро вывести технологии TAE на коммерческий уровень.

Источник изображения: TAE Technologies Термоядерный синтез вызывает всё больше интереса у гиперскейлеров, рассчитывающих получить низкоуглеродный источник энергии в обозримом будущем. TAE впервые получила поддержку Google в 2015 году, теперь она сотрудничает с другими бизнесами для совершенствования технологии термоядерного синтеза с использованием машинного обучения. В июне 2025 года TAE привлекла более $150 млн при поддержке Google для финансирования работ над первым реактором. А всего с момента основания она привлекла уже более $1,3 млрд акционерного капитала. Хотя в разработку соответствующих технологий вкладываются огромные средства, успешная коммерциализация ядерного синтеза в ближайшем будущем до сих пор под вопросом. Большинство экспертов прогнозирует появление готовых коммерческих решений в середине 2040-х гг. Пока же ни одна компания или государство не смогли построить экономически эффективный терморядерный реактор. Помимо бизнеса, связанного с термоядерной энергетикой, у TAE есть две частично принадлежащих ей компании: TAE Power Solutions и TAE Life Sciences. В июне первая заключила партнёрское соглашение с майнинговой компанией MARA для разработки высокочастотной системы управления энергонагрузками для эффективного удовлетворения энергетических потребностей ЦОД, связанных с ИИ и HPC. Ставку на термоядерную энергию делают многие участники рынка ЦОД. Например, Microsoft надеется, что ИИ ускорит создание термоядерных реакторов для дата-центров. В июле Google договорилась о покупке термоядерной энергии у детища MIT — Commonwealth Fusion Systems, а в сентябре появилась информация, что последняя привлекла на развитие ещё $863 млн.

24.12.2025 [14:29], Руслан Авдеев

Goodman Group и CPP Investments построят в Европе дата-центры на €8 млрдАвстралийская Goodman Group совместно с канадским фондом Canada Pension Plan Investment Board (CPP Investments) достигли соглашения о партнёрстве в сфере ЦОД в Европе общей стоимостью €8 млрд ($9,4 млрд), сообщает Datacenter Dynamics. Предприятие с равным участием сторон предполагает на первом этапе инвестирование обеими компаниями €2,2 млрд ($2,59 млрд) на строительство дата-центров во Франкфурте, Амстердаме и Париже. Goodman European Data Centre Development Partnership займётся четырьмя проектаами общей мощностью 435 МВт (IT-мощность 282 МВт): два дата-центра в Париже (PAR01 и PAR02), один во Франкфурте (FRA02) и один в Амстердаме (AMS01). По словам партнёров, все проекты обеспечены возможностью подключения электроэнергии, получили разрешения на строительство, а на площадках уже ведутся активные работы, что позволит начать строительство в I полугодии 2026 года. В CPP Investments выразили удовлетворение новым партнёрством с Goodman Group в Европе, позволяющем организовать присутствие на рынках ЦОД уровня Tier I. Предполагается, что строительные возможности Goodman и обширный «земельный банк» компании, а также глобальный опыт CPP Investments в инвестициях в ИИ-инфраструктуру позволяет извлечь выгоду из возможностей роста в сфере ИИ. Сделка будет реализована поэтапно, её закрытие запланировано на март 2026 года. Компании уже работают вместе с 2009 года, инвестируя в проекты в Австралии, Азии, на американских континентах и в Европе.

Источник изображения: Kai Pilger/unsplash.com В Goodman Group отметили, что создание портфолио такого масштаба и качества в регионе FLAPD (Франкфурт, Лондон, Амстердам, Париж и Дублин) — весьма редкий проект. Подобные локации высоко востребованы для удовлетворения растущего спроса на облачные вычисления и внедрение ИИ. Качество и масштаб партнёрства обеспечивает «идеальное взаимовыгодное» взаимодействие с CPP Investments при выходе на европейский рынок. CPP уже имеет в портфолио несколько значимых инвестиций в сфере цифровой инфраструктуры. CPP Investments осуществили первые прямые инвестиции в ЦОД в 2017 году. В ноябре 2024 года компания инвестировала ₩1 трлн ($711 млн) в совместное предприятие с Pacific Asset Management Company для строительства ЦОД гиперскейл-уровня в Южной Корее, пополнив портфолио, состоящее из проектов в Австралии, Гонконге, Японии, Малайзии, Сингапуре, США и Канаде. В августе она выделила CA$225 млн ($160 млн) на расширение кампуса ЦОД в Кембридже (Онтарио, Канада). Goodman Group представляет собой австралийский бизнес, занимающийся проектами в сфере недвижимости. За последние годы компания последовательно расширяла присутствие на рынке ЦОД. Сегодня она имеет действующие или строящиеся объекты в Гонконге, Австралии, Германии, США, Франции и Японии.

24.12.2025 [12:14], Сергей Карасёв

Разработчик аппаратной ИБ-платформы Axiado привлёк на развитие $100 млнСтартап Axiado, занимающийся разработкой аппаратных решений для обеспечения кибербезопасности дата-центров, по сообщению Datacenter Dynamics, провёл раунд финансирования серии C+, в ходе которого на дальнейшее развитие получено $100 млн. Компания Axiado основана Ашоком Баббаром (Ashok Babbar) и Акселем Клотом (Axel Kloth) в 2017 году в Сан-Хосе (Калифорния, США). Стартап разработал сопроцессор под названием Trusted Control/Compute Unit (TCU): изделие объединяет функции безопасного управления, вычислений и мониторинга на основе ИИ. Утверждается, что возможности TCU по непрерывному сбору данных, их анализу и автономному управлению обеспечивают основу для интеллектуальных, безопасных, отказоустойчивых и эффективных саморегулирующихся систем в облачных инфраструктурах и ЦОД следующего поколения. TCU не только защищает дата-центры от угроз в режиме реального времени, но и помогает оптимизировать работу систем энергоснабжения и охлаждения.

Источник изображения: Axiado В конце 2024 года фирма Axiado провела раунд финансирования серии C на сумму в $60 млн. В этой инвестиционной программе приняли участие Maverick Silicon, Samsung Catalyst Fund, Atreides Management и Crosslink Capital. Раунд C+ возглавила Maverick Silicon при участии Prosperity7 Ventures, Orbit Venture Partners, Crosslink Capital, Nosterra Ventures и других инвесторов. Полученные средства стартап намерен направить на дальнейшее развитие своей аппаратной ИБ-платформы, расширение отделов продаж, маркетинга и поддержки, а также на создание решений следующего поколения.

24.12.2025 [00:42], Владимир Мироненко

Biren, один из «четырёх маленьких драконов», планирует привлечь $624 млн благодаря IPO в ГонконгеШанхайский разработчик ИИ-ускорителей Biren Technology начал формирование книги заявок для своего первичного публичного размещения акций (IPO) в Гонконге, которое пройдёт 2 января, сообщил ресурс South China Morning Post. Компания выставит на продажу 247,7 млн акций по цене от HK$17 до HK$19,60 за акцию, планируя привлечь до HK$4,85 млрд ($624 млн). Biren входит в число китайских «четырёх маленьких драконов» в сегменте GPU — наряду с материковыми Moore Threads Technology, MetaX Integrated Circuits и Enflame Technology. Для участия в IPO компания привлекла 23 ключевых инвестора, включая крупные компании по управлению активами, отечественные паевые инвестиционные фонды и страховые компании, международные долгосрочные фонды и хедж-фонды, которые согласились инвестировать $372,5 млн в акции и держать их в течение шести месяцев. Qiming Venture Partners, Ping An Group, Lion Global Investors, азиатский хедж-фонд York Capital Management, MY.Alpha Management HK Advisors, подразделение по управлению активами Prudential Eastspring, UBS, Digital China и China Southern Asset Management.

Источник изображения: Dan Freeman/unsplash.com Biren станет первым разработчиком GPU из материкового Китая, вышедшим на биржу в Гонконге. Он присоединится к растущему числу китайских технологических компаний с материка, стремящихся к листингу в Гонконге, в числе которых ИИ-стартап MiniMax, который успешно прошёл слушания по IPO на Гонконгской фондовой бирже в воскресенье, и ИИ-стартап Knowledge Atlas Technology (Zhipu AI), прошедший эту процедуру в минувшую пятницу. IPO Biren проходит на фоне стремительного дебюта её конкурентов Moore Threads Technology и MetaX Integrated Circuits в этом месяце на фондовой бирже в Шанхае, где их акции подскочили на 425 и 693 % соответственно. Biren начала получать доход от своих ИИ-решений в 2023 году. По данным South China Morning Post, в прошлом году её выручка составила ¥336,8 млн ($47,9 млн), а в I полугодии 2025 года — ¥58,9 млн ($8,4 млн). Несмотря на рост доходов, Biren остается убыточной, поскольку активно инвестирует в исследования и разработки. Компания сообщила, что большую часть средств, полученных от IPO, направит на R&D, а также на коммерциализацию своих решений. Развитие компании притормозили санкции США — Biren лишили доступа к мощностям TSMC. Аналитики рассматривают проведение IPO Biren как ключевую проверку международного доверия к китайским компаниям, занимающимся выпуском аппаратным обеспечением для ИИ-нагрузок. Агентство Bloomberg привело слова руководителя Barclays Мэтта Томса (Matt Toms): «Китай очень быстро догоняет в войне за чипы. Меня бы не удивило, если бы в 2026 или 2027 году мы стали свидетелями “момента DeepSeek” для чипов, когда Китай начнёт производить недорогие конкурентоспособные чипы».

23.12.2025 [15:03], Руслан Авдеев

Google купит Intersect Power за $4,75 млрд, получив несколько гигаватт энергии для своих ИИ ЦОДGoogle объявила о покупке за $4,75 млрд американского девелопера энергетической инфраструктуры Intersect Power, сообщает Datacenter Dynamics. Google также возьмёт на себя долги приобретаемой компании. Сделка будет закрыта в I половине 2026 года. В рамках сделки «материнская» Google структура — Alphabet получит портфолио как строящихся, так и находящихся в разработке активов Intersect на несколько гигаватт. Google уже является миноритарным акционером Intersect. Google сообщает, что Intersect не только позволит расширить мощности и более гибко строить генерирующие мощности с учётом потребностей новых дата-центров, но и переосмыслить энергетические проекты, чтобы стимулировать инновации и обеспечить лидерство США в связанных сферах. При этом Intersect останется отдельным юридическим лицом, а некоторые активы в Техасе и Калифорнии будут функционировать как независимый бизнес, поддерживаемый TPG Rise Climate, Climate Adaptive Infrastructure и Greenbelt Capital Partners. После сделки Intersect получит новые технологии для наращивания и диверсификации поставок энергии. Компанией продолжит управлять действующий глава Шелдон Кимбер (Sheldon Kimber). В то же время предусмотрено сотрудничество с командой Google, занимающейся технической инфраструктурой. В числе прочего речь идёт о ранее анонсированной инициативе по созданию дата-центра и энергоплощадки в техасском округе Хаскелл (Haskell, Техас).

Источник изображения: Intersect Power Intersect Power специализируется на экологически чистой энергетике. Её портфолио включает солнечные энергетические установки и аккумуляторные энергохранилища на 2,4 ГВт∙ч, в первую очередь в Техасе и Калифорнии. В 2024 году компания впервые начала взаимодействовать с Google для разработки технологий размещения источников возобновляемой энергии и энергохранилищ при новых ЦОД по всей территории США. В рамках первоначального соглашения Intersect согласилась построить объекты «зелёной» энергетики для Google, которая намеревалась закупать энергию для кампусов ЦОД и стать якорным арендатором в новых технопарках. Также Intersect тесно взаимодействует с другими участниками технологической экосистемы, наиболее значимым из которых является Tesla. По данным Intersect, компания заключила соглашение о покупке аккумуляторных энергохранилищ Tesla Megapack на 17,7 ГВт∙ч, что делает её одним из крупнейших заказчиков такого рода в США.

20.12.2025 [15:09], Сергей Карасёв

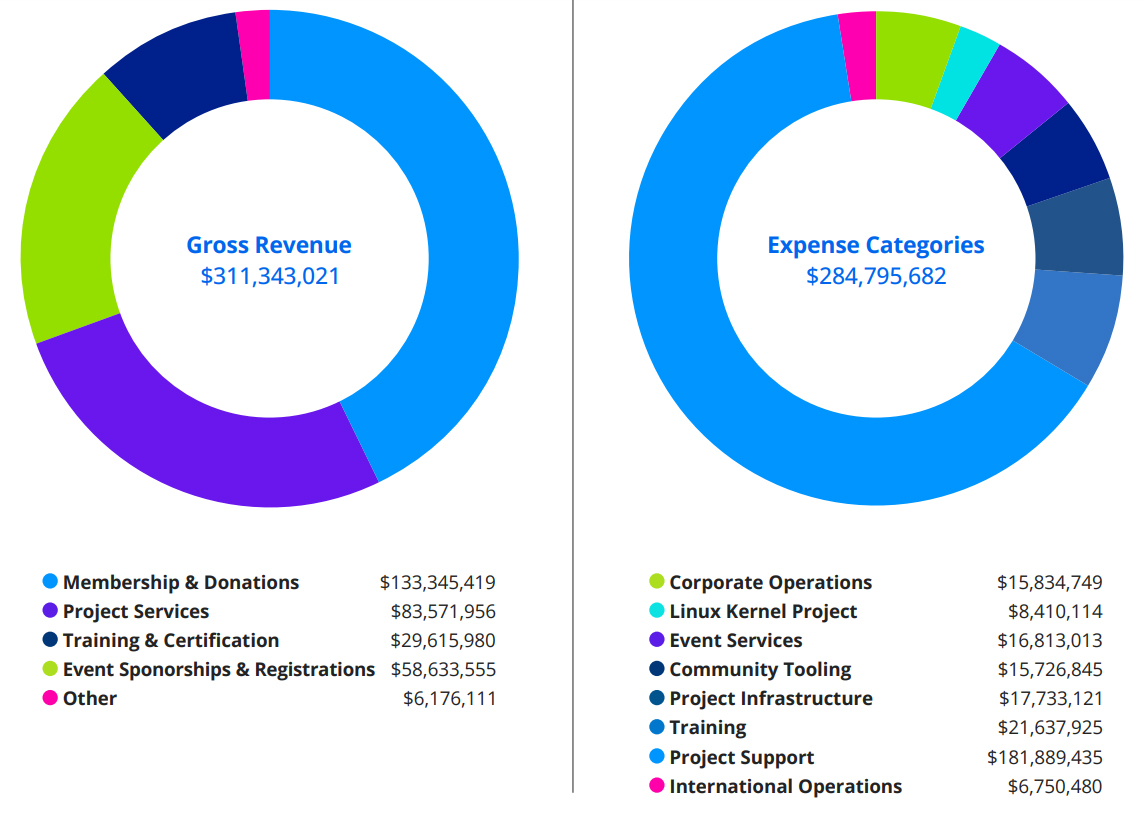

Вот на эти два процента Linux и живёт: Linux Foundation получила в 2025 году $311,3 млн, но на ядро потратила лишь $8,4 млнОрганизация Linux Foundation опубликовала финансовые показатели деятельности в 2025 году. Общие поступления достигли $311,3 млн, что на 6,5 % больше по сравнению с предыдущим годом, когда они составляли $292,2 млн. При этом расходы сократились на 5 % — с $299,7 млн до $284,8 млн. В общем объёме выручки на пожертвования и взносы, а также средства участников организации в 2025-м пришлось $133,3 млн. Ещё $83,6 млн составила целевая поддержка проектов, $58,6 млн — спонсорство мероприятий и регистрационные взносы на конференциях. Поступления от обучающих курсов и выдачи сертификатов оцениваются в $29,6 млн. Все прочие виды деятельности вместе взятые принесли $6,2 млн. Крупнейшей статьёй расходов является поддержка проектов — $181,8 млн. На программы обучения в 2025 году потрачено $21,6 млн, на инфраструктуру — $17,7 млн, на проведение мероприятий — $16,8 млн. Приблизительно $15,8 млн израсходовано на поддержание корпоративных операций, $15,7 млн — на сопровождение сообщества. На проекты, связанные непосредственно с ядром Linux, затрачено $8,4 млн (менее 3 % от всего бюджета). Примерно $6,8 млн пришлось на международные операции.

Источник изображения: Linux Foundation В отчете говорится, что по итогам 2025 года Linux Foundation курировала почти 1500 проектов против примерно 1300 годом ранее. Их наибольшая доля связана с облачными технологиями, контейнерами и виртуализацией — 23 %. На втором месте находятся сетевые и периферийные решения с 14 %, а замыкают тройку проекты в области искусственного интеллекта, машинного обучения и аналитики данных с 12 %. Около 12 % приходится также на кроссплатформенные решения, 10 % — на разработку веб-сервисов и приложений, 5 % — на безопасность. Суммарный вклад всех прочих проектов (блокчейн, интернет вещей, встраиваемые системы, DevOps и др.) оценивается в 24–25 %.

20.12.2025 [00:23], Владимир Мироненко

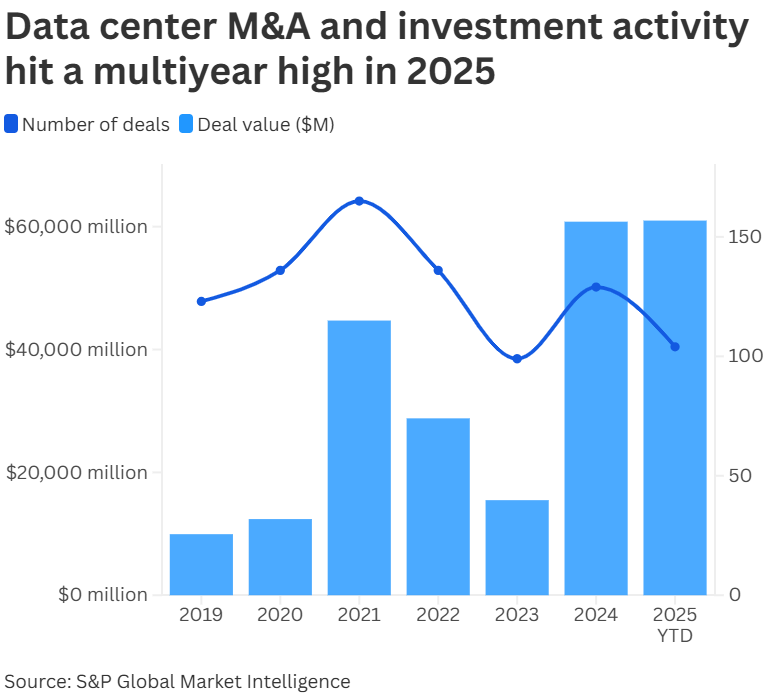

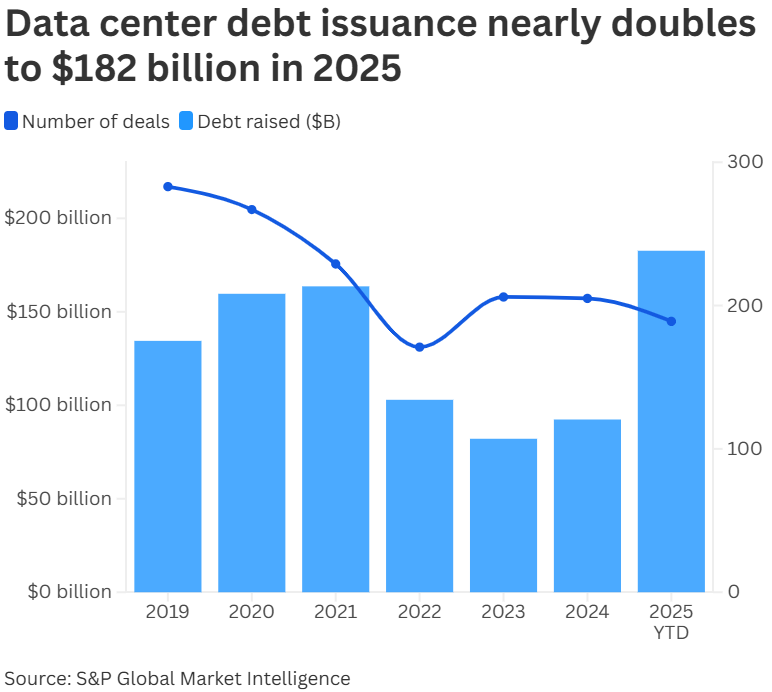

В этом году в США зафиксирована рекордная сумма сделок на рынке ЦОДСогласно данным S&P Global Market Intelligence, за 11 месяцев этого года было заключено более 100 сделок в сфере ЦОД на рекордную сумму более $61 млрд, что превышает показатель за весь 2024 год в размере $60,8 млрд, пишет CNBC. Большинство сделок пришлось на США, на втором месте по их количеству находится Азиатско-Тихоокеанский регион. При этом крупные компании всё чаще предпочитают обращаться к рынкам частного капитала за займами, а не финансируют строительство дорогостоящей инфраструктуры самостоятельно, отметили аналитики. Согласно данным S&P, объём выпуска долговых обязательств почти удвоился в этом году, составив $182 млрд по сравнению с $92 млрд в прошлом году. При этом Meta✴ и Google были одними из самых активных эмитентов. Meta✴ привлекла $62 млрд долговых обязательств с 2022 года, почти половину — в 2025 году. Google и Amazon привлекли $29 и $15 млрд соответственно. Крупные компании всё чаще сотрудничают с ИИ-лабораториями для приобретения активов с целью финансирования строительства, что ещё раз подчёркивает, насколько дорого обходится расширение ИИ-инфраструктуры.

Источник: CNBC / S&P Global Market Intelligence Эта тенденция вызвала опасения у некоторых инвесторов, которые ставят под сомнение окупаемость ИИ-технологий, для внедрения и развития которых развёрнуто масштабное строительство ЦОД. Акции Oracle упали после сообщения о том, что Blue Owl Capital отказалась от сделки по поддержке строительства ЦОД стоимостью $10 млрд в Мичигане. Oracle опровергла это сообщение, но акции Broadcom, NVIDIA и AMD успели упасть. Индекс Nasdaq Composite потерял 1,81 %, показав худший результат почти за месяц. В S&P Global Market Intelligence считают, что опасения рынка по поводу ИИ и Oracle носят временный характер и вряд ли окажут «масштабное влияние» на строительство ЦОД и слияния и поглощения в ближайшем будущем.

Источник: CNBC / S&P Global Market Intelligence Многие аналитики сохраняют оптимистичный настрой в отношении этого сектора. ING ожидает высокий уровень инвестиций в 2026 году, обусловленный достижениями в области ИИ и растущей государственной и частной поддержкой цифровых инноваций. «Развитие ИИ имеет две стороны: с одной стороны, оно вселяет оптимизм, например, в связи с ускорением развития медицины, а с другой — вызывает опасения, как правило, по поводу (общественной) безопасности», — сообщили CNBC в ING. «Поэтому сохраняется неопределённость в отношении монетизации технологии и бизнес-моделей. Вопросы о высоких уровнях инвестиций будут решены только в будущем, когда неопределённость уменьшится, а области применения технологии и её преимущества станут более ясными», — отметили аналитики. S&P Global Market Intelligence ожидает более активной инвестиционной деятельности в сфере слияний и поглощений в сегменте ЦОД в 2026 году. При этом строительство новых ЦОД может временно замедляться из-за нехватки энергоснабжения, что делает уже построенные дата-центры более ценными. «Поскольку количество крупных компаний, занимающихся ЦОД, остаётся ограниченным, мы сможем наблюдать увеличение продаж активов компаниями, которые не рассматривают ЦОД как свой основной бизнес», — отмечают аналитики. Темпы строительства ЦОД в Европе, как ожидается, будут ниже, чем в других регионах, «но ещё предстоит выяснить, приведёт ли это к ажиотажу слияний и поглощений на фоне дефицита активов». ING прогнозирует пятикратное увеличение инвестиций в ЦОД в США, что значительно выше темпов роста в Европе. Также рост инвестиций наблюдается на Ближнем Востоке, где богатые страны Персидского залива хотят построить глобальный ИИ-центр.

18.12.2025 [13:41], Руслан Авдеев

Blue Owl отказалась финансировать $10-млрд ЦОД Oracle для OpenAI Stargate — теперь Oracle надеется, что заплатит BlackstoneИнвестиционная группа Blue Owl Capital не намерена финансировать проект строительства ЦОД Oracle в городке Салин (Saline Township) в Мичигане. Проект создания кампуса дата-центров оценивается в $10 млрд, за строительство отвечают Oracle, Related Digital и OpenAI в рамках проекта Stargate, сообщает Datacenter Dynamics. Кампус The Barn обеспечит IT-мощность в 1 ГВт, площадь составит более 100 га. Он будет включать три одноэтажных здания совокупной площадью более 51 тыс. м2. Предполагается использование системы охлаждения замкнутого цикла, чтобы сократить потребление воды. Строительство должно стартовать в начале 2026 года, хотя проект столкнулся с сопротивлением местных жителей. Отказался поддерживать его и крупнейший партнёр Oracle в сфере строительства дата-центров — компания Blue Owl. По данным The Financial Times, Blue Owl вела переговоры с кредиторами и самой Oracle об инвестициях в ЦОД, но они зашли в тупик. По имеющимся сведениям, кредиторы настаивали на более жёстких условиях аренды и кредитования из-за «изменения рыночных настроений» в связи с масштабными инвестициями в ИИ-инфраструктуру. Также имелись опасения, связанные с растущим долгом Oracle. На конец ноября долг компании составлял $105 млрд, это почти на $78 млрд больше, чем годом ранее. В сентябре Oracle искала кредиты на сумму порядка $38 млрд, в том же месяце она продала облигации на сумму около $18 млрд. По мнению экспертов KeyBanc Capital Markets, компании может потребоваться в долг до $100 млрд для финансирования строительства. Последние данные свидетельствуют, что в ситуацию вмешалась Blackstone, которая уже ведёт переговоры о вхождении в число финансовых партнёров проекта, но соглашение пока не подписано.

Источник изображения: Invest Europe/unsplash.com Сама Oracle сообщает, что партнёр по строительству Related Digital выбирал партнёра-инвестора из нескольких вариантов. Итоговые переговоры по сделке идут в соответствии с графиком и планом. Ранее Blue Owl уже поддержала проект строительства ЦОД Crusoe в Абилине (Abilene, Техас), он тоже сдаётся Oracle, а та, в свою очередь, предоставляет вычислительные мощности OpenAI. Также компания приняла участие в строительстве кампуса в Нью-Мексико. Декабрь стал непростым месяцем для Oracle. После публикации финансовых результатов за последний квартал, недостаточно впечатливших инвесторов, стоимость акций компании упала приблизительно на 10 %. Вскоре появились данные о задержках некоторых проектов ЦОД для Stargate, хотя Oracle и опровергала данные. По информации Bloomberg, облачные компании, включая Oracle, Microsoft и Meta✴ Platforms обязались потратить в совокупности $500 млрд на аренду ЦОД в ближайшие годы, астрономическая сумма, свидетельствующая о вере в ИИ-индустрию, причём в последние кварталы обязательства только росли. Будущие расходы по новым договорам аренды не будут отражаться в отчётах компаний, пока они не начнут платить по ним. В целом речь идёт о расходах на дата-центры, но также речь может идти об объектах вроде офисов и складов.

Источник изображения: Invest Europe/unsplash.com Только за три осенних месяца Oracle подписала договоры на $150 млрд, общие обязательства составили $248 млрд. После публикации планов Oracle инвесторы стали продавать её акции, считая, что компании скоро будет не хватать капитала. Хотя инвестиции в ИИ-индустрию растут, по мнению некоторых экспертов, Oracle служит исключением — её облачный бизнес довольно мал в сравнении с Amazon (AWS), Microsoft или Google, а сделка на $300 млрд с OpenAI в текущем году в некотором смысле ослабила компанию, поскольку теперь она стала отчасти зависима от одного крупного клиента. При этом аренда дата-центра или вычислительных мощностей вместо строительства позволяет избежать многих выплат «вперёд». Например, Meta✴ арендует свой флагманский ЦОД Hyperion в Луизиане у специальной компании, которая и возьмёт на себя кредиты на многомиллиардное строительство, которое профинансирует в том числе и Blue Owl. Meta✴ обязалась потратить $58 млрд на аренду, которая ещё не стартовала. Это втрое больше, чем годом ранее. Расходы на аренду воспринимаются иначе, чем капитальные затраты. Многие компании также готовятся потратить десятки миллиардов долларов на аренду, но их устойчивые денежные потоки позволяют инвесторам чувствовать себя увереннее. Так, ещё в 2023 году расходы Microsoft на аренду взлетели на фоне огромного спроса на вычисления со стороны партнёра компании — OpenAI. Google традиционно предпочитала иметь дата-центры в собственности, но в последние кварталы компания изменила планы, желая арендовать всё больше объектов. На сентябрь 2025 года она имела «портфолио» из будущих арендных обязательств на $42,6 млрд, в семь раз выше, чем в тот же период годом ранее.

18.12.2025 [09:50], Владимир Мироненко

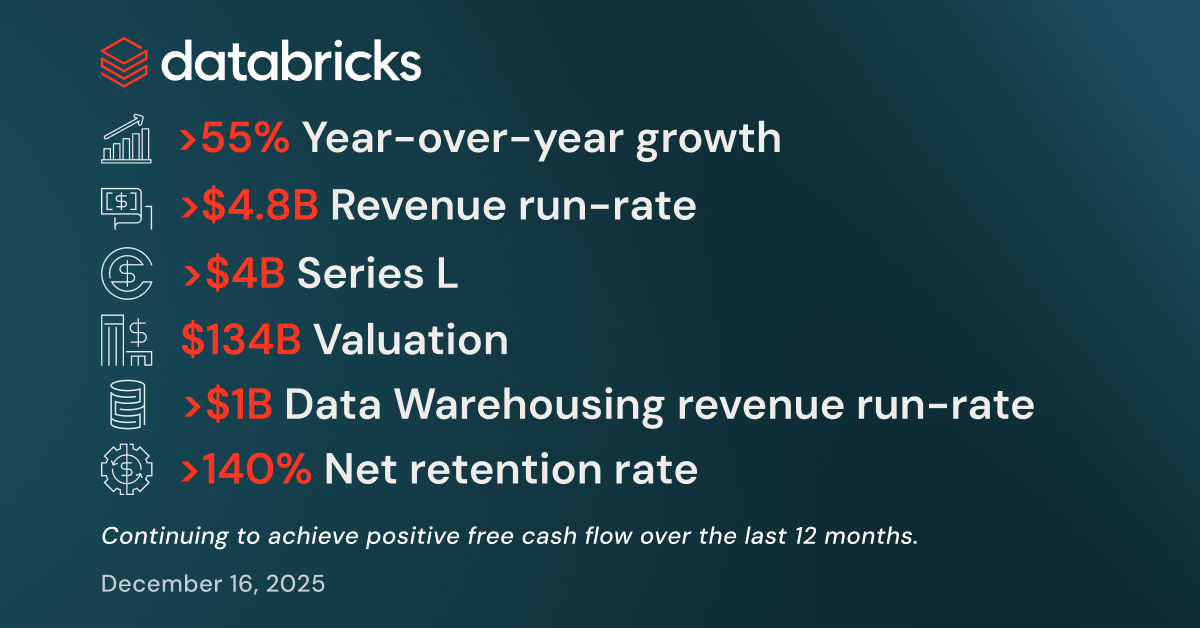

Databricks привлекла $4 млрд, увеличив рыночную стоимость до $134 млрдDatabricks объявила о завершении раунда финансирования серии L, в ходе которого она привлекла более $4 млрд с оценкой рыночной стоимости в $134 млрд. Это на $34 млрд больше её оценки после предыдущего раунда финансирования в августе этого года. С момента основания в 2013 году Databricks провела 12 раундов финансирования, в ходе которых привлекла $19 млрд инвестиций. Из них $14 млрд — в течение последних двух лет. Раунд финансирования возглавили Insight Partners, Fidelity Management & Research Company и JP Morgan Asset Management при участии Andreessen Horowitz, фондов и счетов под управлением BlackRock, Blackstone, Coatue, GIC, MGX, NEA, Ontario Teachers Pension Plan, Robinhood Ventures, а также счетов, управляемых T. Rowe Price Associates, Inc., Temasek, Thrive Capital и Winslow Capital. Резкому росту оценки компании способствовал быстрый рост её выручки. Databricks сообщила, что её расчётная годовая выручка (Revenue Run Rate, RRR) в III квартале превысила $4,8 млрд (рост год к году на 55 %), причём более $1 млрд приходится на ИИ-решения и ещё $1 млрд — на платформу для хранения данных Data Warehousing.

Источник изображений: Databricks В прошлом году, когда компания привлекла $10 млрд в рамках раунда J, у неё было более 500 клиентов с ежегодным регулярным доходом (ARR) более $1 млрд, сообщил ресурс Blocks & Files. Сейчас таких клиентов более 700. Коэффициент удержания клиентов составляет более 140 %, поскольку существующие клиенты со временем тратят больше денег на услуги Databricks. Компания также отметила популярность Lakebase, управляемой базы данных на основе PostgreSQL, запущенной компанией в июне. Компания сообщила, что сервис уже используют тысячи клиентов и и наращивает выручку вдвое быстрее, чем её решение для хранилищ данных. Привлечённые инвестиции Databricks планирует направить на дальнейшую разработку трёх «стратегических продуктов». Первый из них — Lakebase, «первая бессерверная база данных Postgres, специально разработанная для эпохи ИИ». Lakebase идеально подходит для хранения точек данных, которые ИИ-модели используют для принятия решений, пишет SiliconANGLE. Сервис работает со сжатыми версиями бизнес-данных, которые нейронной сети проще обрабатывать, чем исходную информацию, и регулярно обновляет их по мере появления новой информации Например, магазин может преобразовать статистику об активности посетителей веб-сайта в высокоуровневые данные о том, какие товарные объявления вызывают наибольший интерес. Lakebase использует технологии приобретённого за $1 млрд стартапа Neon. Lakebase может предоставлять функции нейронным сетям, развёрнутым как на платформе Databricks, так и во внешней инфраструктуре.  Ещё одно направление инженерных разработок компании — решение Agent Bricks, которое упрощает создание и масштабирование высококачественных агентов на основе их данных. Инструмент генерирует синтетические обучающие данные, которые можно использовать для оптимизации агентов для конкретных задач. Кроме того, он создаёт эталонные тесты для измерения эффективности обучения ИИ и упрощает связанные задачи, такие как разработка системных подсказок. Компании могут превратить ИИ-агентов, созданных с помощью Lakebase и Agent Bricks, в приложения, используя Databricks Apps, третий продукт, который компания планирует усовершенствовать. Databricks Apps ускоряет разработку приложений за счет автоматизации ряда ручных задач. Это включает в себя процесс внедрения функций аутентификации, контроля доступа и других мер кибербезопасности. «Благодаря интеграции транзакционных данных в Lakebase, интуитивно понятному интерфейсу и возможности создания передовых многоагентных систем с помощью Agent Bricks, мы предоставляем клиентам единую основу для построения надёжных, высокопроизводительных приложений для обработки данных в масштабе предприятия», — заявил соучредитель и генеральный директор Databricks Али Годси (Ali Ghodsi).  Компания сообщила, что будет использовать новый капитал, чтобы помочь клиентам создавать приложения и агентов на основе ИИ, используя Lakebase в качестве системы учёта, Databricks Apps в качестве уровня пользовательского интерфейса и Agent Bricks для работы с многоагентными системами. Также сообщается, что новое финансирование позволит обеспечить ликвидность для сотрудников, чтобы они могли реализовать свои акции, и, как ожидается, будет способствовать дальнейшим приобретениям и исследования в области ИИ. |

|