Материалы по тегу: финансы

|

02.02.2026 [11:22], Сергей Карасёв

Выручка SAP в сегменте облака в 2025 году выросла на четверть, но акции рухнули из-за слабого прогнозаНемецкий разработчик ПО SAP обнародовал финансовые показатели деятельности в IV квартале и 2025 году в целом. По ключевым показателям зафиксирован рост, однако стоимость акций компании резко упала из-за более слабого, чем ожидалось, прогноза по направлению облачных сервисов. В облако компания стремится переманить своих клиентов уже давно. В период с октября по декабрь включительно облачные услуги принесли SAP около €5,61 млрд. Это на 19 % больше по сравнению с последней четвертью 2024-го, когда показатель составлял €4,71 млрд. При этом в сегменте SaaS/PaaS отмечен рост на 21 % — с €4,59 млрд до €5,53 млрд. Вместе с тем в области IaaS продажи сократились на 37 % год к году — со €123 млн до €78 млн. Суммарная выручка компании в IV квартале 2025-го, рассчитанная в соответствии с международными стандартами финансовой отчётности (МСФО), достигла €9,68 млрд против €9,38 млрд годом ранее, что соответствует росту на 3 %. Прибыль после налогообложения поднялась на 17 %, достигнув €1,9 млрд против €1,62 млрд в последней четверти 2024 года.

Источник изображения: SAP В 2025 году в целом SAP получила от облачных услуг €21,02 млрд, что примерно на четверть (на 23 % или на 26 % в постоянных ценах) больше по сравнению с предыдущим годом, который принёс €17,14 млрд. В области SaaS/PaaS продажи подскочили на 25 % — с €16,6 млрд до €20,68 млрд, тогда как в сфере IaaS отмечено снижение на 36 % — с €540 млн до €345 млн. Общая годовая выручка увеличилась на 8 %, достигнув €36,8 млрд против €34,18 млрд в 2024-м. Прибыль после налогообложения подскочила более чем в два раза — с €3,15 млрд до €7,49 млрд. SAP ожидает, что в 2026 году выручка от облачных сервисов увеличится на 23 %. Вместе с тем темпы роста текущего портфеля заказов на облачные решения несколько замедлятся после подъёма на 25 % (в постоянных ценах) в 2025-м. На этом фоне в конце января 2026 года стоимость акций SAP снизилась на 15 %, что стало самым резким однодневным падением с октября 2020 года. Как отмечает JPMorgan, объём заказов SAP на облачные услуги и прогноз выручки на 2026 год не оправдали ожиданий, что спровоцировало распродажу ценных бумаг, несмотря на то что показатели компании за весь 2025 год соответствовали прогнозам аналитиков.

02.02.2026 [11:13], Сергей Карасёв

Hitachi Vantara: устаревшая инфраструктура данных оборачивается $108 млрд неэффективных инвестиций в ИИИсследование, проведённое компанией Hitachi Vantara, говорит о том, что устаревшая инфраструктура хранения и обработки данных оказывает негативное влияние на реализацию ИИ-проектов. В частности, по этой причине неэффективными в глобальном масштабе оказываются до $108 млрд инвестиций в ИИ-сфере в год. Инфраструктурные недостатки мешают 58 % организаций в США и Канаде извлечь выгоду из использования ИИ. В опросе приняли участие более 1200 руководителей высшего звена, включая глав IT-подразделений, из 15 стран, в том числе 307 респондентов из США и Канады. Около 84 % этих предприятий заявили о слишком быстром повышении сложности их инфраструктуры данных, что мешает управлению. Более половины — 57 % — опрошенных утверждают, что это затрудняет выявление утечек информации. А 59 % опасаются, что критическая потеря данных будет катастрофической для их компании. Как показало исследование, 98 % организаций используют, тестируют или оценивают ИИ, однако возможности предприятий в плане масштабирования таких проектов и получения выгоды от них значительно различается. В США и Канаде 42 % компаний считаются зрелыми в плане работы с данными. Вместе с тем 58 % организаций сталкиваются с различными трудностями, включая структурные недостатки и сложности с автоматизацией.

Источник изображения: Hitachi Vantara Примерно 84 % респондентов, чьи компании обладают высоким уровнем зрелости в области работы с данными, сообщили об измеримой рентабельности инвестиций в ИИ по сравнению с 48 % предприятий, отстающих в соответствующей области. Одним из ключевых факторов успеха при реализации ИИ-проектов является качество данных: об этом заявили 59 % респондентов. Среди организаций с развитой инфраструктурой данных 59 % говорят, что ИИ имеет решающее значение для их бизнеса, против всего 18 % среди компаний с более слабой базой. О внедрении средств автоматизации в таких группах предприятий сообщили соответственно 65 % и 27 % опрошенных, о наличии отказоустойчивой архитектуры — 82 % и 19 %.

01.02.2026 [12:05], Владимир Мироненко

Gartner: к 2029 году обеспечение цифрового ИИ-суверенитета будет обходиться странам в 1 % ВВП

gartner

llm

software

государство

ии

инвестиции

информационная безопасность

исследование

конфиденциальность

прогноз

финансы

По оценкам аналитической фирмы Gartner, к 2029 году для обеспечения цифрового суверенитета странам потребуется инвестировать не менее 1 % всего своего валового внутреннего продукта (ВВП) в ИИ-инфраструктуру, пишет The Register. В результате реализации цифрового суверенитета страны окажутся привязанными к региональным ИИ-платформам, основанным на собственных контекстных данных, что приведёт к сокращению сотрудничества между странами, дублированию усилий и увеличению стоимости проектов, утверждает Gartner. «Страны, стремящиеся к цифровому суверенитету, увеличивают инвестиции во внутренние платформы ИИ, поскольку они ищут альтернативы закрытой модели США, включая вычислительные мощности, ЦОД, инфраструктуру и ИИ-модели, соответствующие местным законам, культуре и региону», — заявил вице-президент и аналитик Gartner Гаурав Гупта (Gaurav Gupta). По оценкам Gartner, к следующему году 35 % стран будут привязаны к региональным системам. Локализованные модели обеспечивают большую контекстную ценность, превосходя неадаптированные глобальные модели в таких областях применения, как образование, соблюдение законодательства и государственные услуги, особенно, в случае использования языков, отличных от английского. Для Европы и других регионов стремление к цифровому суверенитету наталкивается на зависимость от облачной инфраструктуры США, отсюда и необходимость для стран тратить больше средств на собственную ИИ-инфраструктуру, отметил The Register.

Источник изображения: Clint Patterson / Unsplash «Инфраструктура ЦОД и ИИ-фабрик составляет важнейшую основу стека, обеспечивающего суверенитет ИИ», — заявил Гупта. Он добавил, что в результате ЦОД и инфраструктура ИИ-фабрик будут стремительно развиваться и привлекать инвестиции в будущем, что позволит нескольким компаниям, контролирующим ИИ-стек, достичь оценок в триллионах долларов. Хотя 1 % ВВП страны представляет собой громадную сумму, которая, например, у Великобритании составляет около £30 млрд ($39 млрд), это для американских технологических гигантов не является проблемой, поскольку они уже инвестируют в ИИ-инфраструктуру больше, чем весь ВВП некоторых стран.

31.01.2026 [21:05], Владимир Мироненко

IBM превзошла прогнозы Уолл-стрит благодаря спросу на ИИ, а мейнфреймы показали лучший старт продаж за всю историюIBM опубликовала финансовые результаты за IV квартал и весь 2025 год, завершившийся 31 декабря 2025 года. IBM превзошла прогнозы Уолл-стрит по выручке и прибыли за IV квартал, поскольку быстрое внедрение ИИ увеличило спрос на её программные решения, от управления огромными объёмами данных до автоматизации ИТ-процессов, отметило агентство Reuters. Акции компании выросли почти на 9 % на дополнительных торгах. Глава IBM Арвинд Кришна (Arvind Krishna) сообщил, что объём портфеля заказов в сфере генеративного ИИ сейчас превышает $12,5 млрд. «Мы вступаем в 2026 год с хорошим настроем и в сильной позиции, что даёт нам уверенность в наших прогнозах на весь год: рост выручки более чем на 5 % в постоянной валюте и увеличение свободного денежного потока примерно на $1 млрд в годовом исчислении», — отметил он в пресс-релизе. Аналитики прогнозируют рост продаж на 4,6 % в 2026 году, согласно данным опроса LSEG. Выручка IBM за квартал выросла год к году на 12 % до $19,69 млрд при консенсус-прогнозе от LSEG в $19,23 млрд. Скорректированная чистая прибыль (Non-GAAP) на разводнённую акцию составила $4,52 при прогнозе $4,32. Чистая прибыль (GAAP) увеличилась до $5,6 млрд, или $5,88 на разводнённую акцию, с $2,92 млрд, или $3,09 на разводнённую акцию годом ранее.

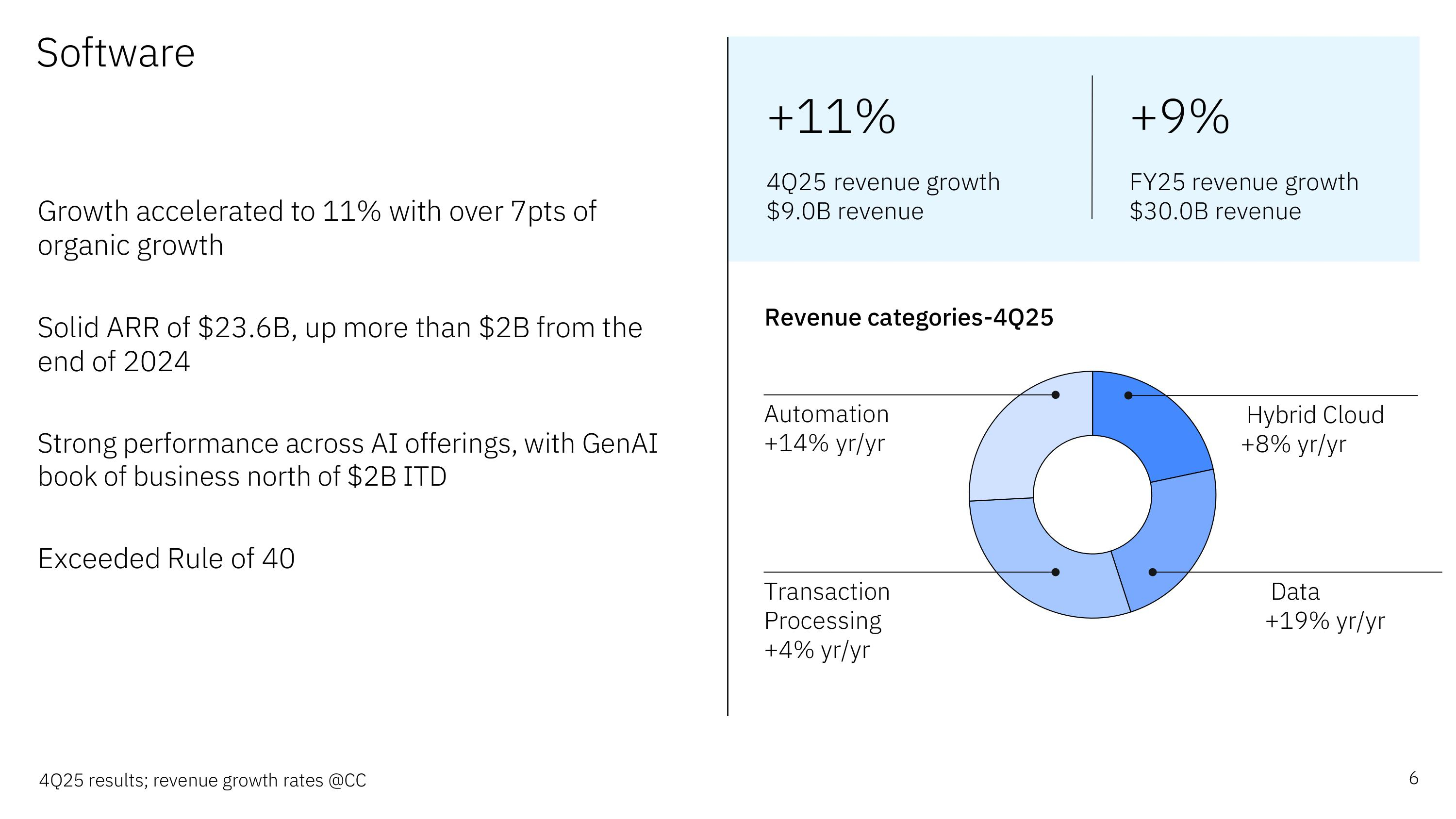

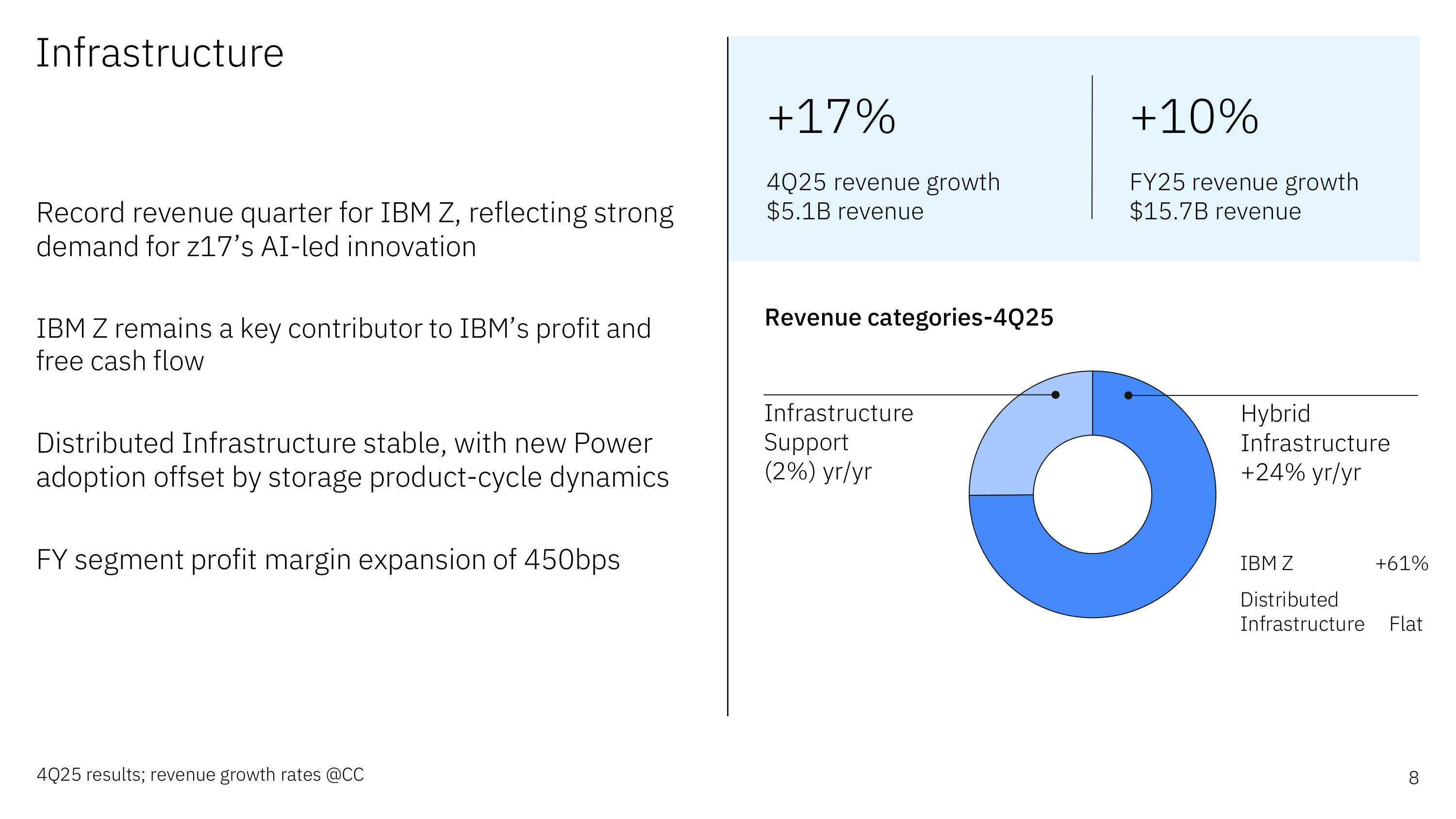

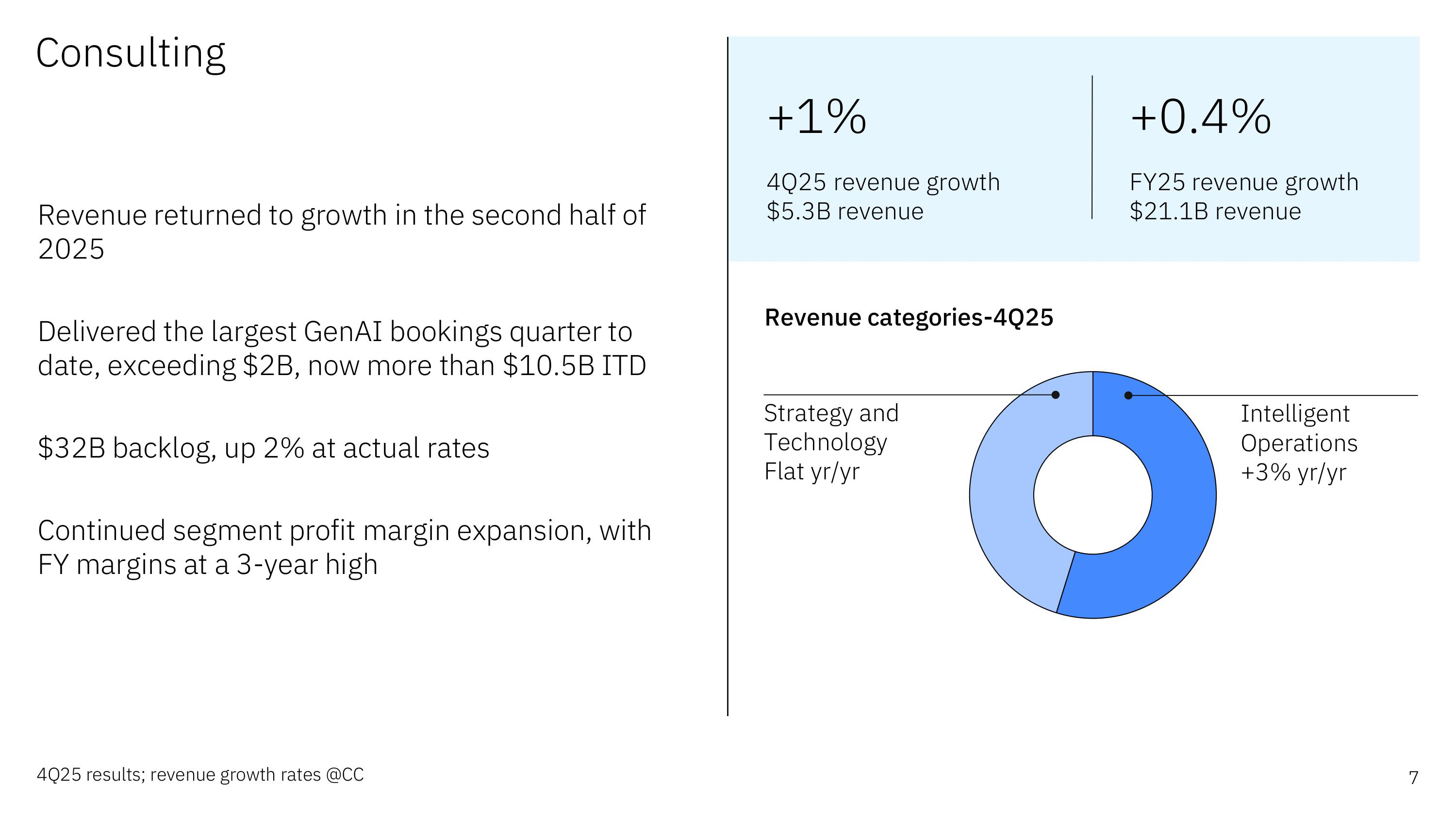

Источник изображений: IBM Выручка IBM от разработки ПО выросла год к году на 14 % до $9,03 млрд, что также выше прогноза Уолл-стрит в $8,77 млрд. При этом выручка подразделения по автоматизации увеличилась на 18 %, выручка подразделения по обработке данных и ИИ — на 22 %, выручка от обработки транзакций — на 8 %. Однако рост продаж в высокорентабельном подразделении гибридных облачных решений, включающем Red Hat, замедлился до 10 % по сравнению с 14 % в III квартале и 16 % во II квартале. Как пояснил финансовый директор Джим Кавано (Jim Kavanaugh) в интервью Reuters, на росте подразделения гибридных облачных решений негативно отразилась самая длительная в истории приостановка работы (шатдаун) правительства США, которая произошла в отчётном квартале. Шатдаун уменьшил рост выручки Red Hat на «несколько процентных пунктов», сказал Кавано, отметив, что на федеральное правительство приходится около 15 % всех заказов на гибридные облачные решения.  Выручка инфраструктурного подразделения (IBM Infrastructure), занимающегося продажей серверов, СХД, коммутаторов и системного ПО, составила $5,13 млрд, что на 20,6 % больше, чем годом ранее, а его прибыль до налогообложения — $1,6 млрд. Согласно оценкам аналитиков ресурса The Next Platform, продажи аппаратного обеспечения и системного ПО выросли на 29 % до $3,85 млрд, а поступления за техническую поддержку инфраструктуры — на 1 % до $1,29 млрд. IBM не публикует данные о выручке от продажи серверов отдельно, но сообщила, что продажи System z выросли на 67 %, а продажи POWER Systems и продуктов хранения данных вместе взятых — то, что компания называет «распределенной инфраструктурой», хотя большая часть её предназначена для корпоративного оборудования бэк-офиса, — выросли на 3 %. Арвинд Кришна сообщил, что система z17 показала «самый сильный старт» за три квартала с момента запуска среди всех поколений мейнфреймов IBM.  Как пишет Data Center Dynamics, говоря об успехе мейнфреймов, Кришна отметил, что каждое новое поколение мейнфреймов показывает лучшие результаты, чем предыдущее, и это «постоянное улучшение». По его словам, успех z17 частично обусловлен возросшим интересом к цифровому суверенитету или «локальному управлению», а также экономической выгодой. «Я думаю, что всё больше и больше клиентов осознали, что для определённых рабочих нагрузок мейнфрейм фактически является платформой с наименьшей себестоимостью, и это действительно важно», — заявил Кришна. Он добавил, что последняя версия мейнфреймов также упрощает развёртывание ИИ для клиентов, в том числе благодаря добавлению ускорителя Spyre AI. Также следует отметить, что подразделение IBM z достигло самого высокого годового дохода за последние 20 лет благодаря последнему поколению мейнфреймов.  Подразделение консалтинга обеспечило выручку в размере $5,35 млрд, что на 3,4 % больше год к году, при этом продажи в сегменте стратегий и технологий выросли на 2 % до $2,9 млрд, а продажи в сегменте интеллектуальных операций (который, по сути, является хостингом приложений) — на 5 % до $2,4 млрд. Кришна отметил, что генеративный ИИ составляет 25 % от текущего портфеля заказов на выручку в $32 млрд и около 15 % выручки от консалтинга. Годовой оборот консалтинговых услуг GenAI к концу IV квартала 2025 года составил $3,6 млрд. Платформа Red Hat OpenShift, включающая различные варианты ИИ со встроенными моделями и фреймворками, приносит компании более $2 млрд дохода в год и растет на 30 % в год. Объём бизнеса компании в сфере ИИ вырос до $12,5 млрд в IV квартале, что на $3 млрд больше, чем в предыдущем квартале. IBM прекратит публиковать этот показатель отдельно с I квартала, предупредил Кавано, поскольку, по его словам, эти цифры неточно отражают общую сумму доходов от ИИ, полученных от корпоративных клиентов IBM. Выручка IBM за весь год составила $67,53 млрд (рост на 8 %), из которых $15,72 млрд приходится на инфраструктуру (рост — 12,1 %). Выручка от разработки ПО достигла $29,69 млрд (рост — на 10,6 %), консалтинговых услуг — $21,06 млрд (рост — 1,8 %). Кавано также сообщил, что у IBM в 2026 году произойдёт разводнение акционерного капитала примерно на $600 млн в результате приобретения Confluent, в основном за счёт компенсаций акциями и процентных расходов. Кроме того, Кришна заявил, что компания планирует запустить свой первый крупномасштабный квантовый компьютер к 2029 году.

29.01.2026 [23:55], Владимир Мироненко

Непоколебимая вера в ИИ: Meta✴ удвоит капзатраты в 2026 годуMeta✴ Platforms сообщила финансовые результаты IV квартала и всего 2025 года, завершившегося 31 декабря 2025 года. Выручка компании за квартал составила $59,89 млрд, что больше год к году на 24% при консенсус-прогнозе аналитиков, опрошенных LSEG, в размере $58,59 млрд (по данным CNBC). При этом чистая прибыль выросла год к году на 9% до $22,77 млрд. Прибыль на разводнённую акцию составила $8,88 (+11%), что выше прогноза от LSEG в размере $8,23 на разводнённую акцию. За 2025 год выручка Meta✴ достигла $200,97 млрд, увеличившись год к году на 22%. Чистая прибыль составила $60,46 млрд (падение на 3%) или $23,49 на разводнённую акцию. В I квартале 2026 года компания прогнозирует выручку в пределах от $53,5 до $56,5 млрд, что немного меньше результата IV квартала, но выше прогноза аналитиков, опрошенных LSEG, в размере $51,41 млрд. На фоне этого прогноза выручки, превзошедшего ожидания экспертов, акции Meta✴ подскочили на 10%.

Источник изображения: Logan Voss / Unsplash Meta✴ заявила, что общие расходы в 2026 году составят от $162 до $169 млрд. При этом капитальные затраты, связанные с ИИ, в 2026 году, как ожидается, составят от $115 до $135 млрд, что превышает прогнозы аналитиков в $110,7 млрд. Это почти вдвое больше, чем капитальные затраты компании в 2025 году, которые составили $72,2 млрд. Роста затрат направлен на поддержку подразделения Meta✴ Superintelligence Labs (MSL), а также основной повседневной деятельности компании, заявила финансовый директор Сьюзан Ли (Susan Li). Ранее компания пообещала потратить $600 млрд на ИИ ЦОД, инфраструктуру и кадры. В начале этого месяца компания Meta✴ представила новую инициативу под названием Meta✴ Compute, направленную на расширение ИИ-инфраструктуры и улучшение управления своей растущей сетью ИИ ЦОД, заявив о планах построить десятки гигаватт мощностей в течение этого десятилетия и сотни гигаватт в будущем. Meta✴ считает, что эта ставка на развитие ИИ окупится с лихвой. «Несмотря на значительное увеличение инвестиций в инфраструктуру, в 2026 году мы ожидаем получить операционную прибыль, превышающую прибыль 2025 года», — сказала Ли.

Источник изображения: Gabriel Meinert / Unsplash Глава компании Марк Цукерберг (Mark Zuckerberg) считает значительные затраты оправданными, отметив, что Meta✴ сейчас наблюдает значительное ускорение развития ИИ: «Я ожидаю, что 2026 год станет годом, когда эта волна ещё больше ускорится по нескольким направлениям. Мы начинаем видеть, как агенты действительно работают. Это откроет возможности для создания совершенно новых продуктов и трансформирует наш подход к работе». «Мы начинаем видеть потенциал ИИ, который понимает наш личный контекст, включая нашу историю, наши интересы, наш контент и наши отношения. Ценность агентов во многом обусловлена уникальным контекстом, который они могут видеть», — отметил глава Meta✴. По его словам, Meta✴ также работает над объединением больших языковых моделей (LLM) с системами рекомендаций, которые лежат в основе Facebook✴, Instagram✴, Threads и ёе рекламных систем, что, как ожидается, позволит увеличить доходы от рекламы. Т.е. рост вложений в инфраструктуру связан и с увеличением сложности и размера своих ИИ-моделей, которые должны помочь в подборе рекламных объявлений для пользователей.

Источник изображения: Morica Pham / Unsplash В IV квартале компания уже удвоила количество ускорителей, используемых для обучения генеративной модели ранжирования рекламы GEM (Generative Ads Recommendation Model), позволяющей в реальном времени определять, какие объявления будут максимально уместными для конкретного пользователя. «Сегодня наши системы помогают людям оставаться на связи с друзьями, понимать мир и находить интересный и развлекательный контент. Но вскоре мы сможем понимать уникальные личные цели людей и персонализировать ленты, чтобы показывать каждому человеку контент, который помогает ему улучшить свою жизнь так, как он этого хочет», — заявил Цукерберг.

29.01.2026 [16:38], Владимир Мироненко

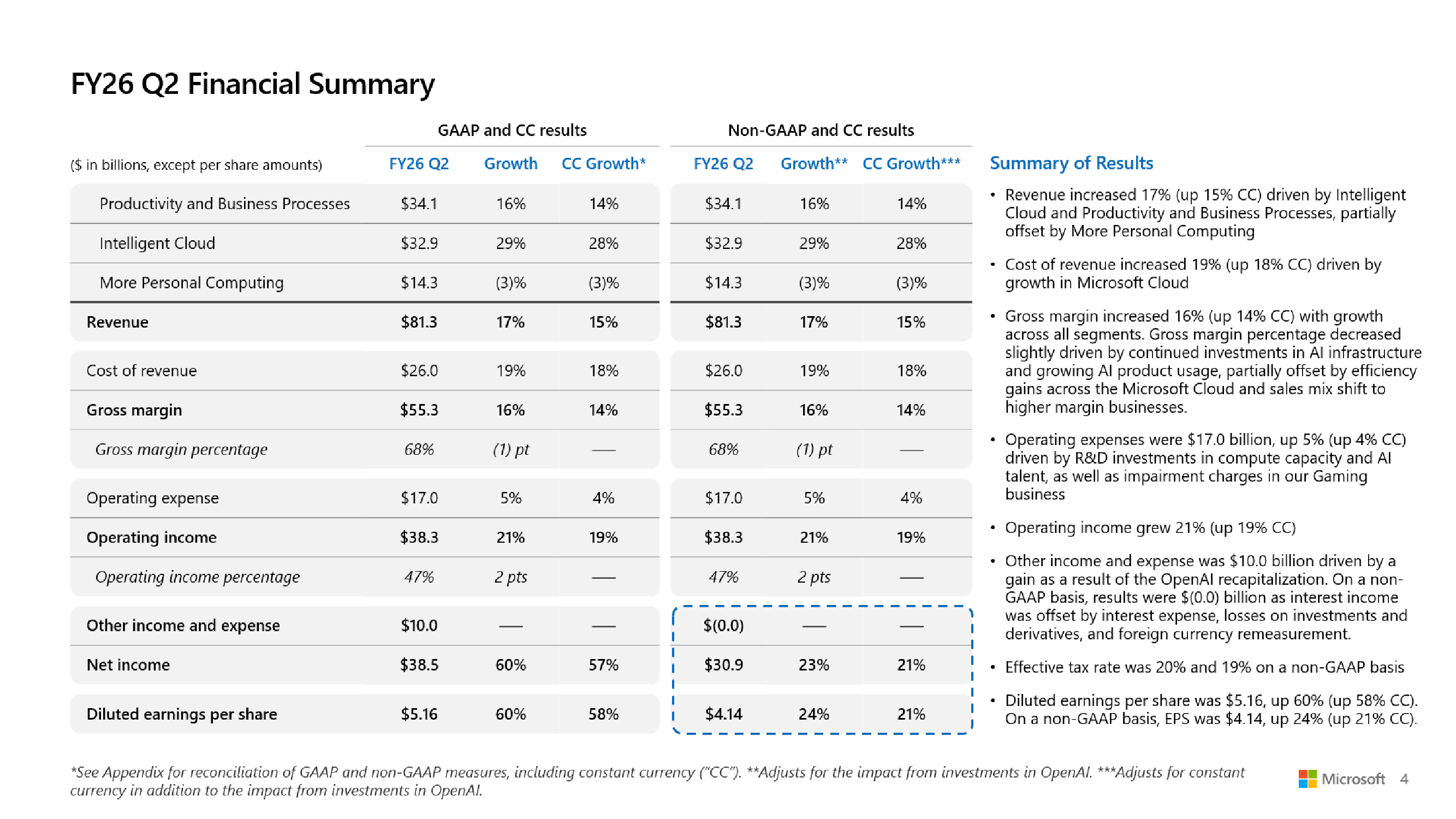

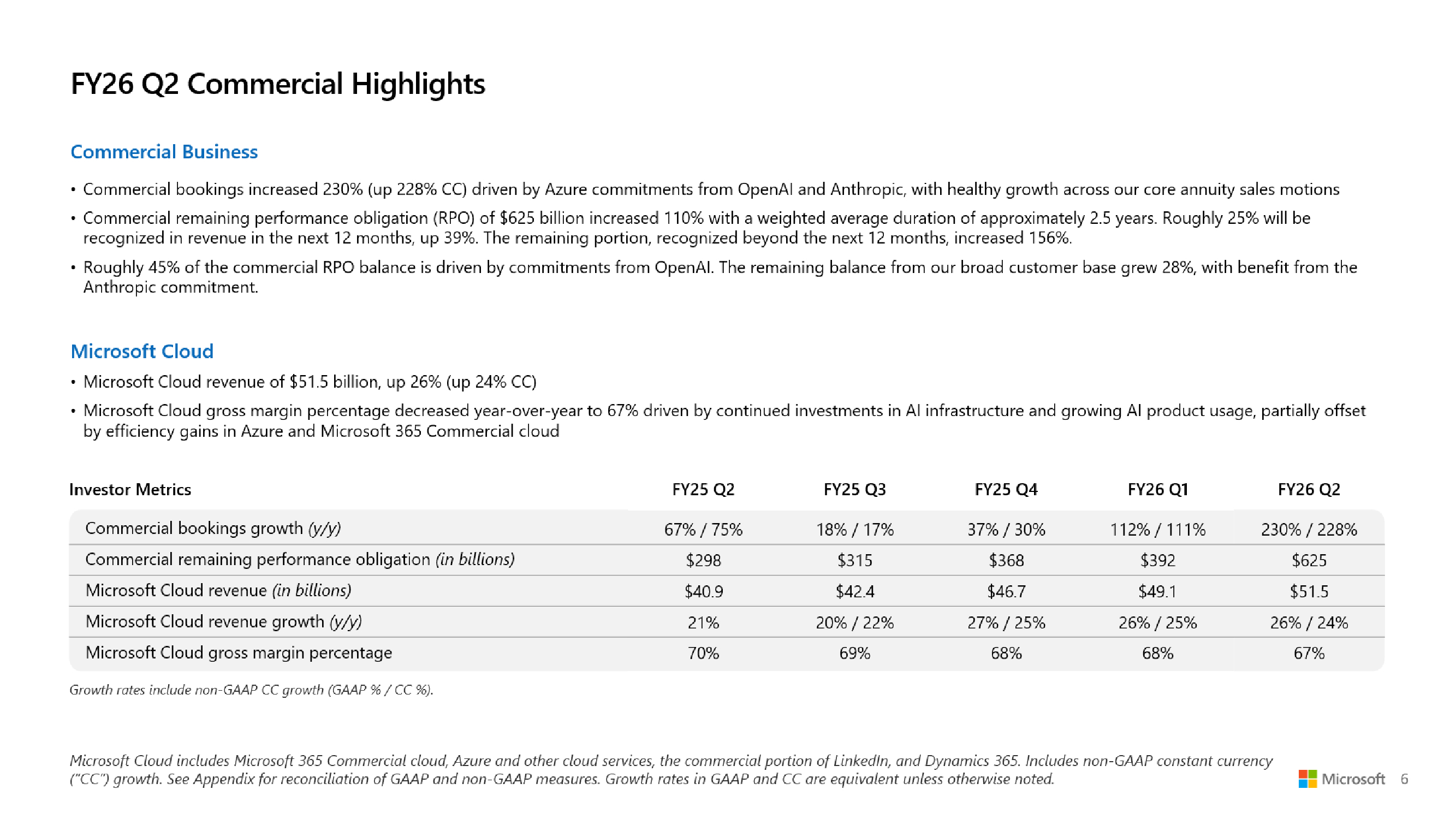

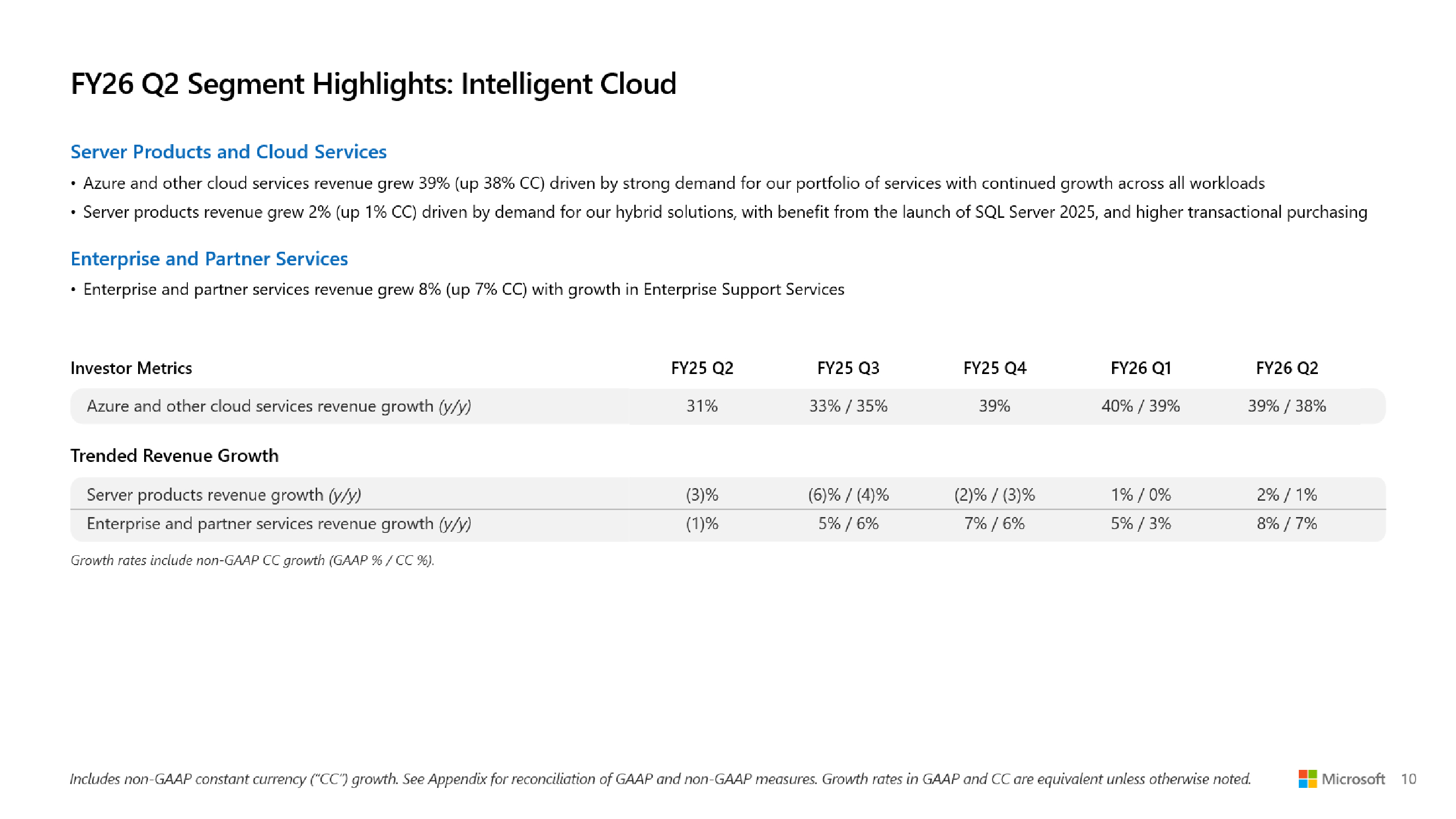

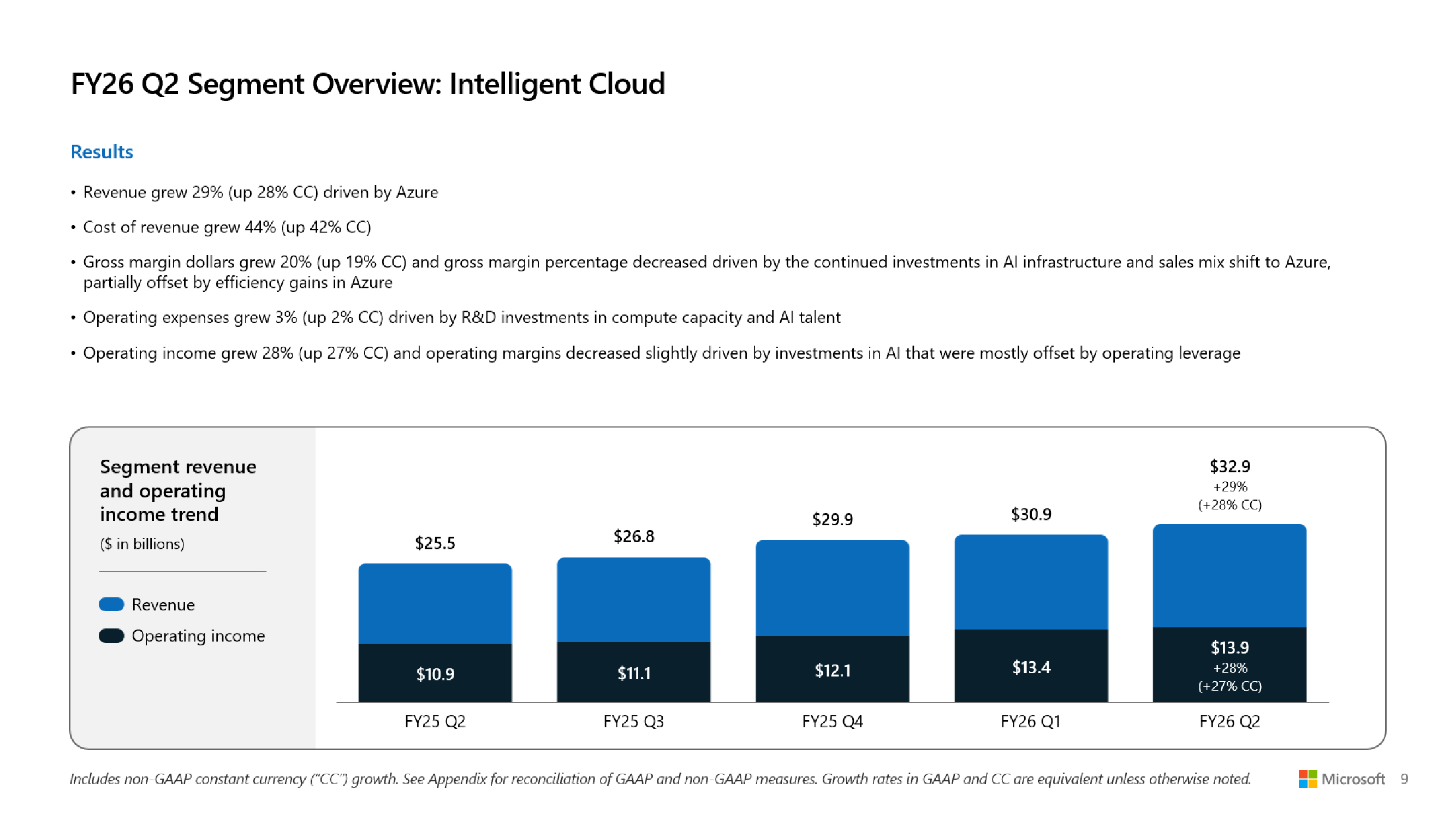

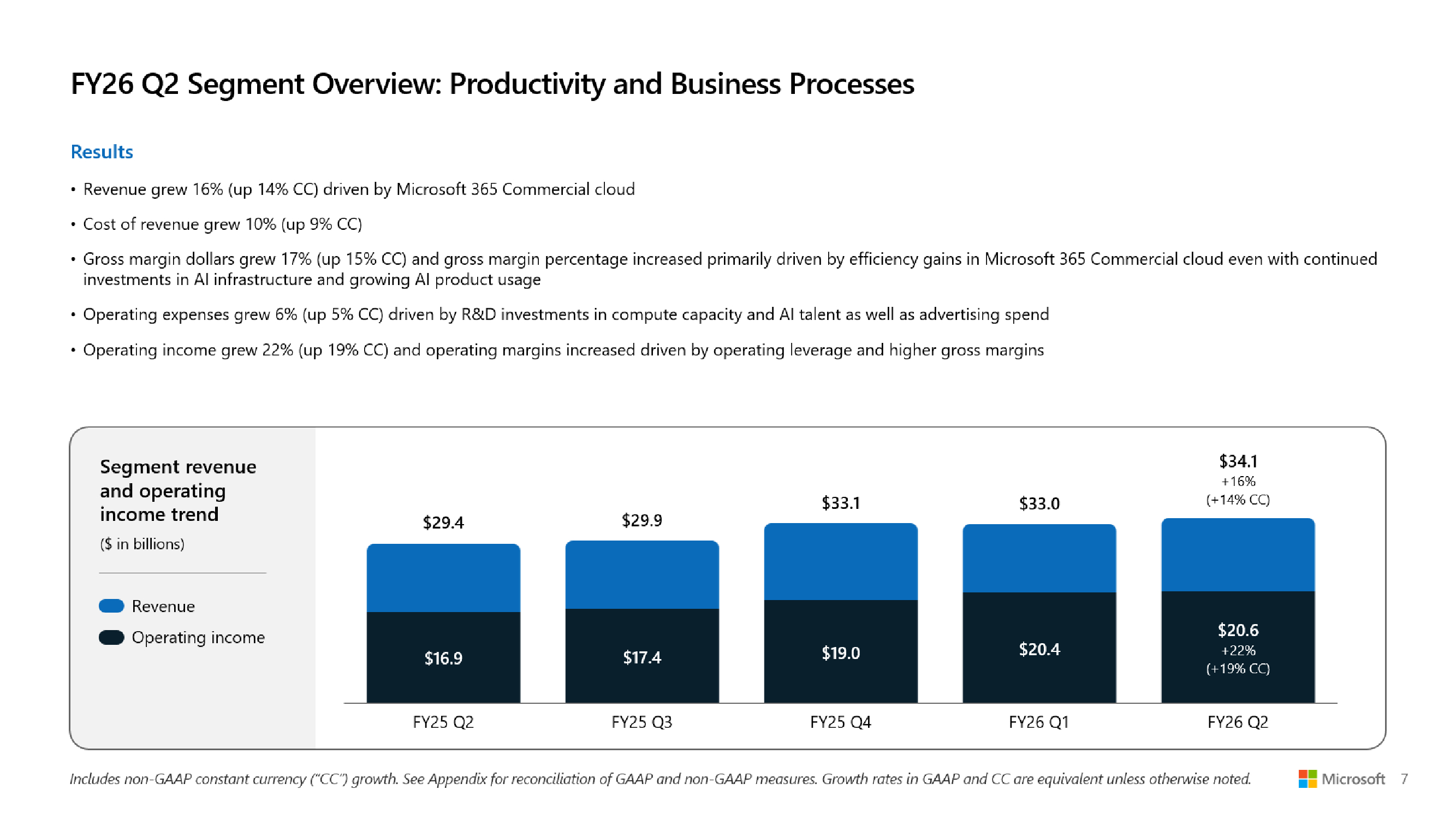

Microsoft превысила прогнозы Уолл-стрит, но её акции упали из-за замедления роста облачных сервисовMicrosoft объявила результаты за II квартал 2026 финансового года, закончившийся 31 декабря 2025 года. Несмотря на то, что результаты компании превысили прогнозы Уолл-стрит, её акции упали на 7 % на внебиржевых торгах в среду после сообщения о замедлении роста облачных сервисов, пишет ресурс CNBC. Скорректированная прибыль (Non-GAAP) Microsoft на разводнённую акцию составила $4,14 при объёме продаж в $81,27 млрд, в то время как аналитики, опрошенные LSEG, ожидали $3,97 скорректированной прибыли при выручке в размере $80,27 млрд. Microsoft уточнила, что скорректированная прибыль не включает влияние инвестиций компании в OpenAI. Согласно отчёту Microsoft, её выручка за второй финансовый квартал выросла на 16,7 % по сравнению с аналогичным периодом предыдущего финансового года. Чистая прибыль (GAAP) составила $38,46 млрд или $5,16 на акцию, что на 60 % выше показателя годом ранее в $24,11 млрд или $3,23 на акцию. Валовая маржа компании была самой низкой за три года, составив чуть более 68 %.

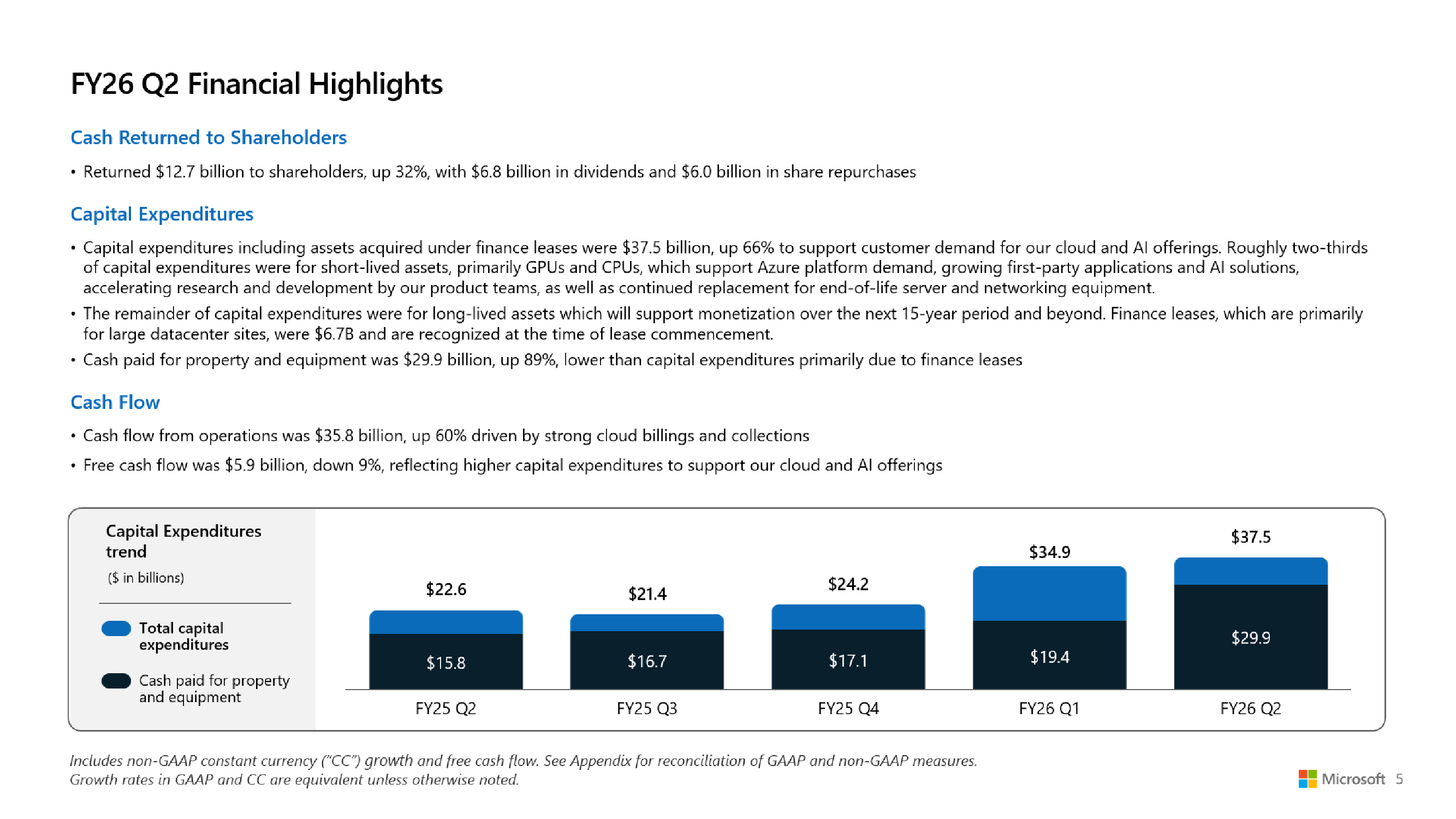

Источник изображений: Microsoft «Выручка Microsoft Cloud в этом квартале превысила $50 млрд, что отражает высокий спрос на наш портфель услуг», — сообщила Эми Худ (Amy Hood), исполнительный вице-президент и главный финансовый директор Microsoft, добавив, что компания превзошла ожидания по выручке, операционной прибыли и прибыли на акцию. Выручка Microsoft Cloud выросла на 26 % до $51,5 млрд, а оставшиеся коммерческие обязательства компании по исполнению контрактов, представляющие собой незаработанную выручку и суммы, которые будут признаны в качестве выручки позже, выросли на 110 % до $625 млрд. Это стало возможным благодаря оставшимся коммерческим обязательствам OpenAI перед Microsoft в области облачных сервисов на сумму $250 млрд в течение квартала. Microsoft заявила, что 45 % оставшихся коммерческих обязательств связаны с OpenAI, а оставшаяся часть суммы выросла на 28 %.  «Портфель заказов действительно хорош, но информация о том, что OpenAI составляет 45 % от их портфеля, возвращает нас к вопросу: сможет ли OpenAI достичь этих финансовых целей, чтобы расплатиться с Oracle, Microsoft и многими другими поставщиками?» — задался вопросом аналитик Jefferies Брент Тилл (Brent Thill) в программе Closing Bell Overtime на CNBC. Остальная часть оставшихся обязательств по коммерческому выполнению контрактов «больше, чем у большинства конкурентов, более диверсифицирована, чем у большинства конкурентов, и, честно говоря, я думаю, что мы очень уверены в этом», — сказала Эми Худ. Она отметила, что Microsoft остаётся «мастштабным поставщиком» для OpenAI. Microsoft сообщила, что чистые убытки от инвестиций в OpenAI составила $7,58 млрд, или $1,02 на акцию. Компания также отметила, что её прочие доходы во II финансовом квартале составили $9,97 млрд, что обусловлено рекапитализацией OpenAI, пишет ресурс Constellationr.  Сегмент Microsoft Intelligent Cloud, включающий облачную инфраструктуру Azure, принес $32,91 млрд выручки (рост 29 %), что больше консенсус-прогноза StreetAccount в размере $32,40 млрд. Рост Azure и других облачных сервисов составил 39 % по сравнению с 40-% ростом в I финансовом квартале. Аналитики, опрошенные StreetAccount и CNBC, ожидали рост на 39,4 и 38,9 % соответственно. Выручка в сегменте «Производительность и бизнес-процессы» (Microsoft Productivity and Business Processes) выросла на 16 % до $34,12 млрд, что выше консенсус-прогноза в $33,48 млрд аналитиков, опрошенных StreetAccount. Доход от облачного сервиса Microsoft 365 увеличился на 17 %, от потребительского облачного сервиса Microsoft 365 — на 29 %, от LinkedIn — на 11 %, от Dynamics 365 — на 19 %.  В настоящее время у компании 15 млн коммерческих подписчиков Microsoft 365 Copilot. До этого момента Microsoft не сообщала о количестве пользователей, имеющих доступ к Copilot. У Copilot есть потенциал роста. В настоящее время Microsoft располагает более чем 450 млн платных коммерческих пользователей Microsoft 365. Сегмент More Personal Computing, включающий Windows, Xbox, Surface и Bing, принес $14,25 млрд выручки (падение год к году на 3 %), что ниже консенсус-прогноза аналитиков StreetAccount в $14,38 млрд.  В отчётном квартале капитальные затраты и финансовая аренда Microsoft составили $37,5 млрд, что на 66 % больше в годичном исчислении и выше прогноза аналитиков, опрошенных Visible Alpha, в $34,31 млрд. Худ сообщила, что примерно две трети из них приходится на краткосрочные активы, такие как GPU и CPU (согласно MarketBeat). Microsoft активно инвестирует в ЦОД для удовлетворения спроса на ИИ и другие облачные вычислительные услуги. Однако компания ожидает снижения капитальных затрат в третьем финансовом квартале, подчеркнул ресурс Investors.  «Мы находимся только на начальных этапах распространения ИИ, и Microsoft уже построила бизнес в сфере ИИ», — заявил генеральный директор Microsoft Сатья Надела (Satya Nadella). «В общей сложности за этот квартал мы добавили почти один гигаватт вычислительных мощностей», — сообщил он во время телефонной конференции. Наделла подчеркнул необходимость создания решений для «гетерогенных и распределённых» рабочих нагрузок ИИ и заявил, что Microsoft оптимизирует свои решения, ориентируясь на «токены на ватт на доллар», что, по его словам, способствует повышению эффективности использования и снижению общей стоимости владения за счет полупроводниковых компонентов, систем и ПО. Он отметил «50-% увеличение пропускной способности» для рабочих нагрузок инференса OpenAI, обеспечивающих работу Copilot, и сказал, что Microsoft соединила площадки ЦОД через AI WAN, создав, по его словам, «первую в своем роде суперфабрику ИИ» для ЦОД Fairwater. В III финансовом квартале Microsoft прогнозирует выручку в размере от $80,65 до $81,75 млрд. Средний показатель составил $81,2 млрд, что соответствует консенсус-прогнозу LSEG в $81,19 млрд. Прогноз компании по квартальному росту облачных сервисов Azure составил от 37 до 38 % при консенсус-прогнозе StreetAccount в размере 37,1 %. Ожидаемая операционная маржа компании в III квартале 2026 финансового года равна 45,1 %, что ниже консенсус-прогноза StreetAccount в 45,5 %. Операционные расходы будут включать инвестиции в вычислительные мощности и персонал для ИИ.

29.01.2026 [10:39], Руслан Авдеев

NVIDIA, Microsoft и Amazon ведут переговоры об инвестициях до $60 млрд в OpenAINVIDIA, Microsoft и Amazon ведут переговоры о новых инвестициях в OpenAI. Предполагается, что компании готовы вложить в бизнес партнёра до $60 млрд, сообщает The Information. Как заявляет The Information со ссылкой на «лицо, знакомое с ситуацией», NVIDIA — действующий инвестор, чьи чипы активно используются для работы с ИИ-моделями OpenAI, ведёт переговоры о том, чтобы вложить до $30 млрд. Microsoft, давно поддерживающая OpenAI, также ведёт переговоры, но готова потратить лишь менее $10 млрд. При этом Amazon (AWS), готовая стать новым инвестором, обсуждает о вложении значительно больше $10 млрд, потенциально — даже более $20 млрд. Сообщается, что OpenAI близка к тому, чтобы получить юридически не обязывающие меморандумы о договорённостях (term sheets) или инвестиционные обязательства от названных компаний. NVIDIA, Microsoft, Amazon и OpenAI пока новости не комментируют. Ранее сообщалось, что SoftBank Group ведёт переговоры об инвестициях дополнительных $30 млрд в OpenAI. Масштаб инвестиций Amazon может зависеть от отдельных переговоров, предусматривающих возможное расширение сделки по аренде облачных серверов у Amazon компанией OpenAI и заключение коммерческого соглашения о продаже OpenAI своих продуктов — Amazon может оформить корпоративные подписки на ChatGPT.

Источник изображения: Allef Vinicius/unsplash.com Сейчас OpenAI пытается бороться с ростом цен на обучение и эксплуатацию своих ИИ-моделей на фоне ужесточающейся конкуренцией с компанией Google и более мелкими игроками. Впрочем, плохо контролируемые инвестиции могут быть весьма опасными. Так, американские банки уже крайне неохотно дают деньги Oracle, из-за уже имеющихся обязательств последней перед OpenAI. На днях сообщалось, что OpenAI готовит крупнейший в своей истории раунд финансирования на $50 млрд при участии инвесторов Ближнего Востока.

28.01.2026 [18:23], Руслан Авдеев

TD Cowen: американские банки расхотели давать в долг Oracle из-за её сделок с OpenAIСогласно докладу TD Cowen, возможность Oracle приобретать новые мощности ЦОД в США оказалась под вопросом из-за обязательства перед партнёром — компанией OpenAI. Банки начали сомневаться, что Oracle способна профинансировать все масштабные проекты, в которые она пытается ввязаться, сообщает Datacenter Dynamics. К Oracle уже подали иск держатели облигаций, обвиняющих компанию в сокрытии данных о том, сколько именно ей потребуется взять в долг для поддержки строительства ИИ-инфраструктуры в рамках сделки с OpenAI на $300 млрд. Компания привлекла около $58 млрд долгового финансирования для ИИ ЦОД в интересах OpenAI, включая $38 млрд для финансирования кампусов в Техасе (Frontier) и Висконсине (Lighthouse) и около $20 млрд — для кампуса в Нью-Мексико (Project Jupiter). Ещё $10 млрд займов ушло на первый кампус Stargate в Техасе. Тем не менее, в обновлении материалов Data Center Channel Checks, подготовленном TD Cowen, заявляется, что Oracle потребуется приобрести около 3 млн ИИ-ускорителей и прочего IT-оборудования для обеспечения уже действующих договорённостей. Это вызывает вопросы у инвесторов как в акционерный, так и в долговой капитал, которые сомневаются в возможности компании финансировать все стройки. TD Cowen сообщила о росте кредитно-дефолтных свопов (CDS), которые говорят о повышении ожиданий рынком риска дефолта. Также беспокойство вызывает одновременное снижение котировок акций и облигаций компании. TD Cowen добавляет, что теперь Oracle требует авансовые депозиты в объёме 40 %, чтобы компенсировать дополнительные капитальные затраты, необходимые для роста выручки, а также изучает другие возможности решения вопросов финансирования. Согласно TD Cowen, одним из вариантов может быть увольнение 20–30 тыс. сотрудкников, что даст $8–$10 млрд свободного денежного потока, и продажа Cerner, которую Oracle купила за $28,3 млрд в 2022 году.

Источник изображения: Emil Kalibradov/unsplash.com Потребность OpenAI в капитале, по расчётам, составляет $156 млрд, и это исходя из консервативной оценки в $30 млн/МВт с учётом IT-инфраструктуры. Ситуация усугубляется существующими обязательствами OpenAI — $1,4 трлн долгосрочных контрактов. Это привело к тому, что многие американские банки стали отказываться от финансирования Oracle из-за соглашений компании с OpenAI, а в случаях, если кредиты всё же готовы выделить, условия финансирования стали намного хуже. Азиатские банки, желающие получить доступ к рынку финансирования ИИ-индустрии, всё ещё готовы предоставлять средства операторам, арендующим мощности Oracle, но значительное сокращение денежных вливаний со стороны их американских коллег привело к существенному замедлению роста бизнеса Oracle и ставит под сомнение способность компании наращивать выручку. Также отмечается, что переговоры об аренде ЦОД Oracle находятся под угрозой из-за того, что стороны не смогли договориться об обеспечении финансирования, что затрудняет усилия техногиганта по наращиванию своих арендных мощностей.

Источник изображения: Julie Ricard / Unsplash В более широком контексте, доклад свидетельствует о росте индустрии ЦОД, в 2025 году рынок аренды дата-центров составил рекордные 16,4 ГВт. 5,1 ГВт арендовали в IV квартале, 7,4 ГВт — в III, 2.0 ГВт — во II, 1,9 ГВт — в I. Инвестиционный банк отметил, что в IV квартале, исторически всегда считавшемся наиболее «медленным», показатели аренды были очень высокими. В числе лидеров рынка аренды 2025 года — гиперскейлеры, включая Oracle. На начало 2026 года TD Cowen ожидает «чрезвычайно активный» портфель заказов на аренду ЦОД в США, около 9,2 ГВт уже «в процессе», а среди гиперскейлеров отмечается «здоровое разнообразие». В отчёте также отмечается, что это свидетельствует о спросе со стороны американских ИИ-лабораторий и крупных облачных провайдеров. Meta✴ к 2028 году намерена обеспечить себе 15 ГВт мощностей в США, OpenAI — 10 ГВт к 2029 году, Microsoft — 10 ГВт к 2030 году. При этом ускорение спроса ведёт и к увеличению затрат на строительство ЦОД, а также оплату труда квалифицированных сотрудников. Всё это повышает стоимость аренды на «спотовом» рынке. Предполагается, что от этого выиграют при продлении контрактов такие компании, как Digital Realty и Equinix. Наконец, в отчёте отмечается умеренный рост сроков поставки оборудования для систем бесперебойного питания и распределения электроэнергии. По мнению экспертов, это в целом свидетельствует о росте сроков поставок из-за того, что спрос на оборудование превысил предложение. Также это привело к росту цен на оборудование, что выгодно для поставщиков вроде Vertiv.

27.01.2026 [09:09], Руслан Авдеев

Сингапур потратит S$1 млрд на то, чтобы остаться в авангарде ИИ-прогрессаСингапур намерен потратить свыше S$1 млрд ($786 млн) на финансирование Национального плана исследований и разработок в области ИИ (NAIRD) для укрепления государственного потенциала в соответствующей сфере. По данным местного Министерства цифрового развития и информации (MDDI), финансирование будет осуществляться с 2025 по 2030 гг., сообщает Channel News Asia. Анонсированный главой MDDI Джозефин Тео (Josephine Teo) план призван поддержать укрепление амбиций страны в сфере ИИ в рамках обновлённой национальной стратегии National AI Strategy (NAIS) 2.0. В 2019 году появилась первая национальная стратегия Сингапура в сфере искусственного интеллекта, в рамках которой страна начала реализацию ИИ-проектов в области образования, здравоохранения, логистики, безопасности и др. NAIS 2.0 анонсировали в 2023 году, тогда ставилась цель более чем втрое нарастить количество специалистов в сфере ИИ (до 15 тыс. человек) и помочь Сингапуру стать лучшим регионом для ИИ-разработчиков. Нынешние инвестиции в объёме S$1 млрд — часть общих вложений Национального исследовательского фонда (NRF) Сингапура в объёме S$37 млрд в технологическое развитие страны, объявленных в декабре 2025 года. S$28 млрд на те же цели выделили годом ранее. План NAIRD предусматривает приоритетное развитие трёх направлений: фундаментальных исследований в сфере ИИ, прикладных исследований в той же области, а также поиск талантов для реализации национальной ИИ-стратегии.

Источник изображения: Hu Chen/unsplash.com Для этого Сингапур построит центры исследований в сфере ИИ, в которых будут работать не только местные, но и зарубежные специалисты. По словам Тео, центры будут работать над решением долгосрочных, сложных задач. В частности, речь идёт об исследованиях и разработках в областях защиты от рисков, связанных с внедрением ИИ, и защитой от злоупотреблений такими системами. Центры будут работать и над широким кругом других смежных проблем, например, над разработкой многоцелевого искусственного интеллекта, способного решать задачи в разных сферах. В прикладной сфере новый план предусматривает укрепление потенциала для поддержки внедрения ИИ в промышленности, а также поддержку инициатив, выдвинутых исследовательскими, инновационными и корпоративными структурами. По словам властей, новый план также ориентирован на обучение «двуязычных» исследователей, владеющих и навыками в сфере ИИ, и одновременно являющихся экспертами в какой-либо области. Также Сингапур намерен создать условия для перехода от теории к практике, превращения исследования в прикладные продукты.

Источник изображения: Swapnil Bapat/unspalsh.com Планируется и дальше поддерживать инициативы, направленные на поддержку интереса к ИИ-исследованиям среди молодёжи. На уровне высшего образования студентам предоставят возможность взаимодействия с ведущими научно-исследовательскими учреждениями локально и за рубежом, с расширением стипендиальных программ. Создаются и условия для поддержки преподавателей, в т.ч. речь идёт о программе приглашенных профессоров AI Visiting Professorship для обеспечения сотрудничества между местными и международными исследователями. Параллельно привлекаются и ведущие стартапы и ИИ-компании для размещения своих исследовательских команд в Сингапуре. В MDDI заявляют, что исследования в области ИИ позволят Сингапуру оставаться в авангарде в данной сфере. В 2025 году Сингапур занимал третье место в глобальном рейтинге ИИ-исследований издания The Observer, с ранжированием стран по уровню инвестиций, инноваций и внедрения ИИ. Страна уступает только США и Китаю. В последнее время в Сингапуре всё больше компаний, открывших собственные исследовательские лаборатории, включая Microsoft Research Asia и Google DeepMind. Одна из главных проблем Сингапура — острая нехватка свободной энергии и земли для ИИ ЦОД. Поэтому конкуренты не дремлют, и соседняя Малайзия уже недвусмысленно выражала желание стать главным IT-хабом региона. Собственные амбиции того же рода в регионе имеют Индонезия и Вьетнам. Попутно Сингапур всё чаще подозревают в помощи китайским компаниям в обходе санкций США.

26.01.2026 [21:48], Владимир Мироненко

NVIDIA инвестировала в CoreWeave ещё $2 млрд, чтобы та побыстрее построила ИИ ЦОД на 5 ГВтNVIDIA и CoreWeave объявили о расширении партнёрских отношений, что позволит CoreWeave ускорить создание более чем 5 ГВт мощностей ИИ ЦОД к 2030 году. NVIDIA также инвестировала $2 млрд в обыкновенные акции класса А CoreWeave по цене $87,20/шт. Как сообщается в пресс-релизе, «инвестиции отражают уверенность NVIDIA в бизнесе, команде и стратегии роста CoreWeave как облачной платформы, построенной на инфраструктуре NVIDIA». Акции CoreWeave выросли на 14 % в ходе утренних торгов и на 30 % с начала года, несмотря на продолжающиеся операционные убытки, отметил ресурс Investing. Компании сообщили, что с целью удовлетворения продолжающегося роста спроса на ИИ и потребности в вычислительных ресурсах они углубляют согласование своей инфраструктуры, ПО и платформ. Компании намерены:

Несмотря на то, что гендиректор NVIDIA Дженсен Хуанг (Jensen Huang) категорически не согласен с концепцией циклического финансирования, новые инвестиции вряд ли полностью развеют критику, отметил Investing. Многие аналитики по-прежнему рассматривают эти соглашения как косвенную поддержку NVIDIA спроса на собственные чипы. Глава CoreWeave Майкл Интратор (Michael Intrator) ранее назвал обвинения в циклическом финансировании «нелепыми», отметив, что общая доля NVIDIA остаётся относительно небольшой по сравнению с общим объёмом привлечённого CoreWeave капитала, превышающим $25 млрд.

Источник изображения: NVIDIA CoreWeave продолжает осуществлять диверсификацию своей клиентской базы. В ходе последнего квартального отчёта компания сообщила, что вклад крупнейшего заказчика в общую выручку не превышает 35 %. Для сравнения, в 2024-м году около 62 % от суммарной выручки CoreWeave приходилось на Microsoft. Вторым по величине заказчиком была NVIDIA (15 %), которая обязалась выкупить у CoreWeave все нераспроданные ИИ-мощности. У Microsoft имеются контракты с несколькими неооблаками на общую сумму более $60 млрд. Если ранее Microsoft скупала мощности в интересах OpenAI, то теперь OpenAI скупает мощности у CoreWeave напрямую, общая сумма контрактов достигла $22,4 млрд. Кроме того, в рамках партнёрского соглашения с IBM компания CoreWeave обязалась поставить ей один из своих первых ИИ-суперкомпьютеров на базе NVIDIA GB200 NVL72. В числе клиентов CoreWeave также Meta✴, заключившая с ней контракт на $14,2 млрд. Впрочем, для снижения рисков, связанных с крупными заимствованиями для развёртывания ИИ-инфраструктуры IT-гиганты проводят сделки по обеспечению своих проектов через компании специального назначения — SPV (special-purpose vehicle), финансируемые большей частью инвесторами с Уолл-стрит. Чтобы обеспечить выполнение обязательств по развёртыванию ИИ-инфраструктуры в рамках обязательств по контрактам с ИИ-компаниями, CoreWeave прибегает к заимствованиям. В частности, для развёртывания облачной инфраструктуры в рамках долгосрочного соглашения с OpenAI компания договорилась об отложенном кредите (DDTL 3.0) на сумму $2,6 млрд. |

|