Материалы по тегу: финансы

|

10.02.2026 [13:16], Руслан Авдеев

Hitachi рассматривает продажу поставщика СХД Hitachi Vantara за $1,3 млрдЯпонский транснациональный конгломерат Hitachi намерен продать своё подразделение, предлагающее решения для хранения и анализа данных. Для Hitachi Vantara рассчитывают найти покупателя, готового выложить до ¥200 млрд ($1,3 млрд), сообщает Bloomberg. Компания уже наняла консультанта по продажам и передала материалы о бизнесе Hitachi Vantara заинтересованным сторонам, вероятным потенциальным покупателем называется какая-либо частная акционерная компания. По имеющимся данным, сама Hitachi намерена сосредоточиться на более маржинальном бизнесе, чем Hitachi Vantara, вроде инициатив, связанных с передачей энергии и цифровой трансформацией. Сегодня в сферу интересов Hitachi входит энергетика (атомные и иные системы генерации, а также системы передачи), транспорт (поезда и автомобильные платформы), промышленность (индустриальное оборудование), измерительные и аналитические системы, здравоохранение, системы для зданий — лифты и эскалаторы, а также многие бизнесы, связанные с цифровыми решениями. Конечно, попадает туда и бизнес, связанный с хранением и управлением данных, включая Hitachi Vantara.

Источник изображения: Hitachi Vantara Имеется два номинально независимых подразделения Hitachi Vantara — Hitachi Vantara Ltd. в Японии и Hitachi Vantara LLC в США. Выручка Hitachi в 2025 финансовом году включала ¥475 млрд от подразделения IT Products, рост составил 7 % год к году, к этим средствам относится и выручка, связанная с СХД. Показатель EBITDA подразделения IT Products составлял 4,4 %, против 14,8 % для «материнского» бизнеса Digital Systems and Services. По данным Westgrove Research, совокупная годовая выручка бизнеса Hitachi Vantara составила ¥300 млрд ($1,95 млрд). Корнями бизнес Hitachi Vantara уходит в 1989 год, когда Hitachi и EDS приобрели National Advanced Systems у National Semiconductor и назвали новый бизнес, связанный с хранением данных, Hitachi Data Systems (HDS). Hitachi выкупила EDS в 1999 году. В результате череды дальнейших изменений в 2017 году Hitachi организовала слияние HDS с купленной компанией Pentaho, занимавшейся бизнес-аналитикой и подразделением Hitachi Insight Group, занимавшимся преимущественно Интернетом вещей. В результате и появилась Hitachi Vantara. Её массивы хранения данных корпоративного уровня Virtual Storage Platform One (VSP One) имеют хорошую репутацию и ценятся за надёжность. Тем не менее, попытки закрепиться на рынках файловых NAS и объектных хранилищ особенным успехом не увенчались, так что компании не удалось пробиться дальше «второго эшелона». Кроме того, в значительной степени компания упустила возможность массовых поставок систем для ИИ, не сумев вовремя войти в число ключевых партнёров NVIDIA в нише систем хранения данных.

Источник изображения: Hitachi Vantara Компании не удалось конвертировать свой опыт в сфере монолитных высокопроизводительных корпоративных хранилищ в успешные решения среднего уровня. Предпринимались попытки освоить рынок All-Flash хранилищ, компания даже разрабатывала собственное аппаратное обеспечение для него, но по мере развития массового производства SSD и ужесточения конкуренции, отстала от компаний уровня Dell EMC. Hitachi Consulting присоединилась к Hitachi Vantara в 2020 году. Результат оказался неудовлетворительным, и в 2023 году началась реорганизация в попытках оживить бизнес, в том числе путём найма новых топ-менеджеров. Для бренда VSP One были анонсированы новые продукты, связанные с хранением данных, анонсирована поддержка публичных облачных хранилищ. Как сообщает Blocks & Files, похоже, Hitachi Vantara продолжит обычные бизнес-операции. Слабость позиций компании некоторые эксперты оценивают как результат её подчинения японской Hitachi Ltd. — в результате старшие руководители «размыли» влияние потенциально более предприимчивых лидеров из Кремниевой долины в США. Такое отсутствие успехов в сфере хранения данных преследовало и другие японские конгломераты, включая коллег из Fujitsu и NEC.

10.02.2026 [09:57], Руслан Авдеев

Евросоюз потратит €347 млн на защиту и ремонт подводных кабелей — начнут с БалтикиЕврокомиссия объявила, что растущие риски для критически важной подводной кабельной инфраструктуры заставляют Евросоюз активизировать усилия по её защите. На днях представлен комплекс мер Cable Security Toolbox по снижению рисков безопасности кабелей и список кабельных проектов, представляющих интерес для Европы (Cable Projects of European Interest, CPEI). Также пересмотрен план Connecting Europe Facility (CEF) — Digital Work Programme по распределению €347 млн на стратегические кабельные проекты, в т.ч. на расширение европейских возможностей по ремонту кабелей. Новая инициатива — часть плана ЕС по обеспечению безопасности кабелей (EU Action Plan on Cable Security), направленного на укрепление безопасности подводной кабельной инфраструктуры Европы, в т.ч. на противодействие преднамеренным повреждениям и саботажу. Инструментарий для обеспечения безопасности включает шесть стратегических мер и четыре технические и вспомогательные. Комплекс разработали с учётом оценки рисков, уязвимостей и угроз, проведённой в октябре 2025 года. Государственному финансированию подлежат 13 направлений CPEI. Реализация проекта рассчитана на три пятилетки, до 2040 года. Проекты CPEI будут иметь приоритет при выборе в ходе предстоящих конкурсах предложений в рамках программы CEF. Им же будет уделяться особое внимание при планировании следующей многолетней программы финансирования. Оценка рисков, инструменты и CPEI определены Еврокомиссией и представителями государств в рамках специальной экспертной группы, посвящённой кабелям (Cables Expert Group). Еврокомиссия внесла поправки в план CEF Digital Work Programme, выделив €347 млн на финансирование кабельных проектов, имеющих стратегическое значение.

Источник изображения: Teo D/unsplash.com В 2026 году €60 млн выделят на два проекта по развитию возможностей ремонта кабелей, отдельно проведут конкурс на €20 млн для оборудования кабельных SMART-систем. Речь идёт о датчиках и элементах систем мониторинга, интегрированных в подводную кабельную инфраструктуру для сбора сейсмических и иных данных в режиме реального времени. Также в 2026–2027 гг. объявят два конкурса для финансирования CPEI на €267 млн. В рамках CEF Digital объявлен конкурс на €20 млн для развития «адаптируемых» модулей для ремонта подводной кабельной инфраструктуры. Предполагается, что такие модули будут размещать в портах и на верфях, что ускорит восстановление подводной инфраструктуры. Речь идёт о первом этапе более масштабной инициативы, предназначенной для всех морских бассейнов с присутствием Евросоюза (Балтийского, Средиземного и Атлантического). В ходе реализации пилотного проекта будет уделяться первоочередное внимание Балтийскому морю в связи с участившимися в последние годы случаями обрывов подводных кабелей. Предполагается, что объекты критически важной инфраструктуры могут стать целями для неких враждебных действий. Заявки на финансирование будут приниматься только от государственных организаций, имеющих полномочия реагировать на чрезвычайные ситуации, включая силы гражданской обороны, береговой охраны и ВМС. В рамках действующей многолетней рабочей программы CEF Digital multiannual Work Programme (2024–2027 гг.) на связанные с подводными кабелями проекты в общей сложности распределено €533 млн, из них €186 млн уже выделены на 25 проектов. В 2021–2024 гг. Евросоюз уже выделил €186 млн на 51 проект подключения к магистральным кабелям. Стоит отметить, что защита кабелей продвигается также по линии НАТО (Baltic Sentry) и отдельных стран. Так, срочно озаботиться вопросами ремонта и защиты подводных кабелей призывали британские власти.

09.02.2026 [23:25], Владимир Мироненко

Alphabet возьмёт в долг $20 млрд на 100 лет, чтобы вложиться в ИИХолдинг Alphabet (включает Google), объявивший на прошлой неделе о планах удвоить капзатраты в 2026 году до ≈$180 млрд, планирует привлечь $20 млрд за счёт выпуска долларовых облигаций, сообщил Bloomberg со ссылкой на информированные источники. Поначалу источники сообщали о планах Alphabet привлечь таким образом $15 млрд. По словам источников, помимо США холдинг предлагает инвесторам свои первые в истории размещения облигации в Швейцарии и Великобритании. Последнее будет включать редкую продажу 100-летних облигаций — первый случай, когда технологическая компания пытается осуществить подобное размещение со времён бума доткомов в конце 1990-х годов, отметил Bloomberg. В последний раз такой возможностью воспользовалась Motorola в 1997 году. Источники утверждают, что объявление Alphabet о выпуске долларовых облигаций в понедельник привлекло заявки на более чем $100 млрд. Собеседники Bloomberg сообщили, что холдинг разместит семь выпусков, самый «длинный» из которых со сроком погашения в 2066 году и доходностью на 0,95 п.п. выше, чем у казначейских облигаций США (ранее сообщалось о 1,2 п.п.).

Источник изображения: İsmail Enes Ayhan/unsplash.com Согласно прогнозу Morgan Stanley, в 2026 году крупные инвестиционные компании займут $400 млрд, что намного больше $165 млрд в 2025 году. Массовое размещение облигаций, вероятно, приведёт к рекордному объему выпуска высококачественных долговых обязательств в этом году в размере $2,25 трлн, указал в своей аналитической записке Вишвас Паткар (Vishwas Patkar), глава отдела кредитной стратегии в США Morgan Stanley. Некоторые кредитные стратеги ожидают, что масштабный выпуск облигаций приведёт к расширению спредов (увеличению разницы между ценами покупки и продажи) по корпоративным облигациям, что означает увеличение рисков при операциях с такими активами. «Мы считаем, что сценарий похож на 1997/98 или 2005 год: кредиты показывают худшие результаты, но не “конец цикла”», — написал Паткар, имея в виду период, когда растёт число дефолтов и сокращается доступность кредитов. Последний раз Alphabet выходил на американский рынок облигаций в ноябре 2025 года, когда привлёк $17,5 млрд в рамках сделки с продажей 50-летних облигаций. Это было самое долгосрочное предложение корпоративных технологических облигаций в долларах США в прошлом году, согласно данным Bloomberg. Alphabet также продал в то время облигации на €6,5 млрд в Европе. Другие технологические компании тоже наращивают капзатраты в борьбе за доминирование на ИИ-рынке. Amazon объявила о планах направить на капзатраты в 2026 году $200 млрд, а Meta✴ Platforms планирует потратить от $115 до $135 млрд. Ожидаемые затраты Microsoft составят $145 млрд, а Oracle — $55 млрд.

09.02.2026 [14:08], Сергей Карасёв

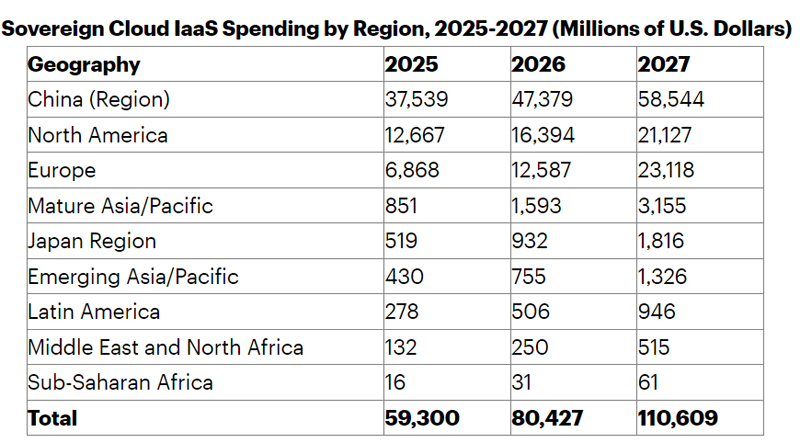

Геопатриация для изоляции: расходы на суверенные IaaS-сервисы в 2026 году превысят $80 млрд

gartner

hardware

iaas

анализ рынка

импортозамещение

конфиденциальность

миграция

облако

прогноз

финансы

По оценкам Gartner, в 2025 году объём глобального рынка суверенных облачных сервисов IaaS (инфраструктура как услуга) достиг $59,3 млрд. Данный сектор стремительно расширяется, что связано с геополитической напряжённостью: компании и государственные организации по всему миру стремятся к достижению технологической независимости, в связи с чем активно развивают локальные облачные платформы. В целом, по данным Gartner, из-за растущего спроса на проекты по геопатриации около 20 % текущих рабочих нагрузок будут перенесены с глобальных облачных площадок на суверенные платформы. В географическом разрезе наибольшую выручку на рынке суверенных IaaS-сервисов в 2025 году обеспечил Китай — $37,5 млрд. На втором месте находится Северная Америка с $12,7 млрд, а замыкает тройку Европа с $6,9 млрд. Ещё около $851 млн пришлось на развитые страны Азиатско-Тихоокеанского региона, $519 млн — на Японию. В 2026 году, согласно оценкам аналитиков Gartner, объём рынка увеличится на 35,6 %, составив $80,4 млрд. Вклад Китая ожидается в размере $47,4 млрд, Северной Америки — $16,4 млрд, Европы — $12,6 млрд. Самые высокие темпы роста в годовом исчислении прогнозируются на Ближнем Востоке и в Африке (89 %), в развитых государствах Азиатско-Тихоокеанского региона (87 %) и в Европе (83 %).

Источник изображения: Gartner В 2027-м, полагают специалисты Gartner, глобальные расходы на суверенные IaaS-сервисы достигнут $110,6 млрд, что будет соответствовать росту на 37,6 % по отношению к 2026-му. Китай останется лидером с $58,5 млрд, тогда как на второе место выйдет Европа с результатом в $23,1 млрд. В Северной Америке затраты, согласно прогнозам, поднимутся до $21,1 млрд.

09.02.2026 [09:10], Владимир Мироненко

Хоть инвестиций клок: SambaNova проведёт раунд на $350 млн при поддержке IntelСтартап в сфере разработки ИИ-чипов SambaNova Systems ведёт переговоры о привлечении более $350 млн в рамках раунда финансировании серии E, сообщило агентство Reuters. Раунд возглавляет частная инвестиционная компания Vista Equity Partners, которая до этого инвестировала исключительно в компании, занимающиеся корпоративным ПО. Компания, известная крупными сделками в сфере ПО, приобрела в 2022 году компанию облачных вычислений Citrix Systems и компанию-разработчика ПО Nexthink в 2025 году. Сообщается, что это изменение может быть вызвано масштабной распродажей акций компаний-разработчиков ПО на этой неделе. По данным источников Reuters, в раунде также примут участие венчурная компания Cambium Capital и Intel. В частности, Intel, как сообщается, планирует инвестировать около $100 млн с потенциальным обязательством направить $150 млн. Оценка рыночной стоимости, которую SambaNova может получить по итогам раунда, не уточняется. Источники предупредили, что привлечение средств продолжается, и окончательные условия раунда могут измениться.

Источник изображения: SambaNova Источники сообщили, что SambaNova начала искать новое финансирование в прошлом месяце после того, как переговоры о её приобретении компанией Intel зашли в тупик. В декабре появилась информация о том, что Intel предложила за SambaNova $1,6 млрд, включая долг. Это примерно треть от суммы в $5 млрд, в которую оценивалась рыночная стоимость SambaNova после последнего раунда финансирования в 2021 году, возглавляемого фондом SoftBank Vision Fund 2. С момента основания в 2017 году SambaNova привлекла более $1 млрд инвестиций и переориентировалась на разработку решений в области ИИ и облачных сервисов. С тех пор компания столкнулась с трудностями и провела сокращения персонала в 2024 году. В прошлом месяце компания сообщила сотрудникам, что превысила целевой показатель продаж за 2025 финансовый год. Рост числа клиентов SambaNova может быть одной из причин, по которой компания привлекла интерес институциональных инвесторов и Intel, допускает ресурс SiliconANGLE. В июле прошлого года SambaNova представила услугу SambaManaged, которая сокращает время развёртывания ИИ-оборудования в типовом ЦОД до 90 дней. В течение следующих шести месяцев компания заключила контракты на поставку оборудования с четырьмя различными операторами ЦОД. В рамках одного из контрактов SambaNova будет поставлять чипы для суверенного облачного кампуса в Шотландии с запланированной мощностью более 2 ГВт. Флагманский продукт SambaNova — ИИ-ускоритель для инференса SN40L, содержащий 1040 ядер, изготовленных с использованием 5-нм техпроцесса TSMC, имеет производительность 638 Тфлопс в режиме BF16. Компания поставляет чипы в составе системы SambaStack с воздушным охлаждением, которая содержит 16 ускорителей SN40L, а также включает в себя сетевое оборудование и компоненты управления питанием. SambaStack позволяет запускать ИИ-модели с до 5 трлн параметров.

08.02.2026 [15:52], Руслан Авдеев

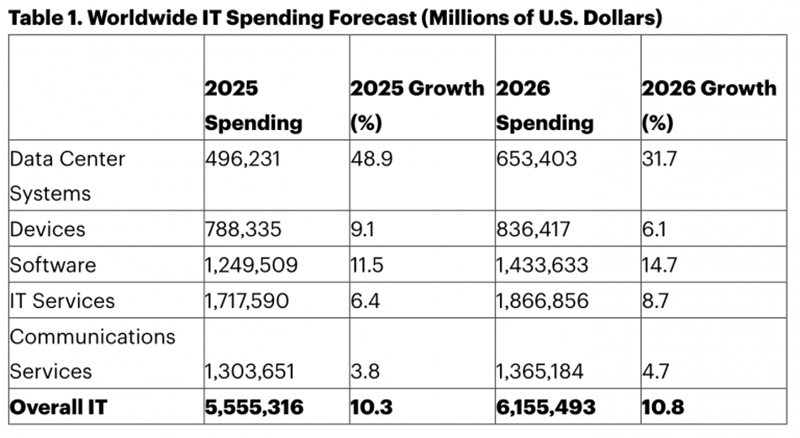

Gartner: расходы на IT в 2026 году вырастут до $6,15 трлнСогласно последним прогнозам Gartner, мировые расходы на IT достигнут в 2026 году $6,15 трлн, что на 10,8 % выше в сравнении с 2025 годом. Аналитики считают, что рост ИИ-инфраструктуры сохраняет высокие темпы несмотря на опасения возникновения «ИИ-пузыря», а расходы растут как в сегменте ПО, так и ИИ-оборудования, сообщает HPC Wire. Gartner подчёркивает, что спрос облачных провайдеров гиперскейл-уровня продолжает оставаться драйвером инвестиций в ИИ-серверы. Ожидается, что расходы на серверы в 2026 году ускорятся, рост составит 36,9 % г/г. Общие затраты на дата-центры должны увеличиться на 31,7 %, превысив $650 млрд, тогда как в прошлом году речь шла приблизительно об $500 млрд. Прогнозы вероятного роста расходов на программное обеспечение в 2026 году пришлось слегка пересмотреть в «худшую» сторону — он должен составить 14,7 % против 15,2 %, как на прикладное, так и на инфраструктурное ПО. Впрочем, компания уверена, что общие расходы на ПО останутся выше $1,4 трлн, а прогноз роста расходов на генеративные ИИ-модели остаётся неизменным, на уровне 80,8 %. Генеративные модели продолжат устойчивый рост, их доля на рынке ПО должна вырасти на 1,8 % в 2026 году.

Источник изображения: Gartner А вот рост расходов на прочее аппаратное обеспечение, как ожидается, замедлится. Общие расходы на устройства, включая смартфоны, ПК и планшеты, должны достигнуть в 2026 году $836 млрд. Впрочем, некоторые факторы ограничения спроса замедлят рост до 6,1 %. Замедление во многом вызвано ростом цен на память, которые увеличивают средние отпускные цены устройств и это мешает замене электроники. Высокие цены на память также вызывают дефицит в бюджетном сегменте, где маржинальность традиционно ниже. Эти факторы влияют на замедление роста поставок различных устройств. Методика расчётов затрат Gartner в значительной степени полагается на тщательный анализ продаж более тысячи вендоров с учётом всего спектра IT-продуктов и сервисов. Gartner применяет методы первичных исследований, дополняя вторичными источниками для формирования комплексной базы данных о размере рынка, на основе которой и строится прогноз. В ноябре 2025 года компания сообщала, что объём мирового IT-рынка в 2026 году впервые превысит $6 трлн. В январе Gartner объявила, что глобальные расходы на ИИ в 2026 году достигнут $2,5 трлн.

08.02.2026 [15:14], Руслан Авдеев

Iren привлекла $3,6 млрд на закупку ИИ-ускорителей для нужд Microsoft — отказ от майнинга продолжаетсяНеооблачная компания Iren опубликовала результаты II квартала 2026 финансового года, закончившиеся в декабре 2025-го. Ключевым событием стало привлечение $3,6 млрд для закупки ИИ-ускорителей, которые нужны для обеспечения долгосрочной сделки с Microsoft, сообщает Converge! Digest. С учётом предоплаты от клиента в размере $1,9 млрд покрывается около 95 % капитальных затрат, связанных с инфраструктурой ИИ-ускорителей. Компания объявила, что закупка 140 тыс. чипов будет идти по плану. К концу календарного 2026 года, как ожидается, годовая повторяющаяся выручка (ARR — Annual Recurring Revenue) достигнет $3,4 млрд. Iren продолжает переход от майнинга биткоинов к созданию облачной ИИ-инфраструктуры. Развитие осуществляется по нескольким векторам. Так, в Британской Колумбии (Канада) расширяется ИИ-платформа AI Cloud. На площадке Prince George уже законтрактованы сервисы на $400 млн, в результате текущих переговоров общий потенциал может превысить $500 млн ARR. В Оклахоме анонсировано строительство нового кампуса мощностью 1,6 ГВт, что увеличивает портфолио компании до более чем 4,5 ГВт. Начало подключений к энергосети на новой площадке начнётся уже в 2028 году. Выручка компании во II квартале 2026 финансового года последовательно снизилась до $184,7 млн. Скорректированная EBITDA — $75,3 млн. Чистый убыток и нескорректированная EBITDA оказались хуже ожидаемых из-за «неденежных» и разовых факторов. Например, отмечены нереализованные убытки из-за переоценки хеджей по конвертируемым облигациям, разовое списание ASIC из-за перехода от майнинга к ИИ-инфраструктуре, а также повышенные расходы на вознаграждение акциям. Часть негативного эффекта компенсирована налоговой выгодой от пересмотра отложенных налоговых обязательств.

Источник изображения: Jakub Żerdzicki/unsplash.com На 31 января 2026 года компания располагала $2,8 млрд денежных средств и их эквивалентов. Всего с начала года привлечено $9,2 млрд с помощью различных финансовых инструментов. В I квартале благодаря быстрому расширению сегмента AI Cloud и заключению серии многолетних контрактов общая выручка Iren выросла на 355 % год к году до $240,3 млн. Показатель скорректированной EBITDA увеличился сразу на 3568 % до $91,7 млн. По данным руководства компании, в прошедшем квартале отмечен значительный прогресс в расширении ИИ-мощностей, работе с клиентами и привлечении капитала. Это отражает её становление как облачной ИИ-платформы. Имея более 4,5 ГВт обеспеченной мощности, можно планировать и реализовать широкий набор проектов и поддерживать следующий этап роста. По мнению Converge! Digest, последняя сделка Iren демонстрирует то, как соглашения с гиперскейлерами преобразуют финансовые модели крупных развёртываний ИИ-инфраструктуры. Предоплаты и финансирование, обеспеченное доступными активами, существенно снижают нагрузку на баланс операторов инфраструктуры, а проект в Оклахоме в целом соответствует общей тенденции создания гигаваттных ИИ ЦОД в Северной Америке, рассчитанных на доступность энергии после 2027 года и устойчивый спрос со стороны облачных провайдеров и разработчиков ИИ-моделей.

06.02.2026 [18:44], Руслан Авдеев

Время — деньги: SiTime отчиталась о росте на рынке ЦОД и объявила о покупке смежных активов Renesas ElectronicsКомпания SiTime, занимающаяся разработкой и выпуском высокоточных устройств синхронизации времени для IT-индустрии, отчиталась о благоприятных финансовых итогах IV квартала и 2025 года в целом, связанных с успехами в сегменте, связанном с телеком-индустрией, корпоративными клиентами и ЦОД (Communications, Enterprise and Datacenter, CED). Кроме того, она потратит $1,5 млрд на покупку ключевых активов тайминг-бизнеса Renesas Electronics, сообщает Converge Digest. В IV квартале 2025 года выручка SiTime составила $113,3 млн, на 36 % выше к/к и на 66 % г/г. Валовая маржа по GAAP составила 56,4 %, «не по GAAP» — 61,2 %, что превысило прогнозы. Чистая прибыль по GAAP составила $9,2 млн, или по $0,34 на каждую разводнённую акцию. Чистая прибыль не по GAAP — $41,3 млн или по $1,52 на акцию. В 2025 финансовом году выручка составила $326,7 млн, на 61 % выше год к году. Валовая маржа по GAAP составила 59,3 %, чистый убыток по GAAP — $42,9 млн, или по $1,72 на акцию с учётом разводнения. Валовая маржа не по GAAP составила $82,6 млн или $3,20 на акцию с учётом разводнения. SiTime завершила год с $808,4 млн денежных средств, их эквивалентов и краткосрочных инвестиций. По словам главы SiTime Раджеша Вашишта (Rajesh Vashist), IV квартал — уже седьмой квартал подряд, в котором сегмент CED компании продемонстрировал рост более 100 % г/г. Отмечен широкий спрос во всех клиентских сегментах и ожидается, что динамика сохранится и в 2026 году, благодаря приложениям в сфере коммуникаций и ЦОД, связанным с ИИ-задачами.

Источник изображения: SiTime На фоне успехов компания объявила о покупке ключевых активов тайминг-бизнеса Renesas Electronics Corporation. Этот шаг существенно расширяет портфолио решений SiTime и углубляет присутствие компании на растущих рынках ИИ ЦОД и телекоммуникаций. Предполагается, что купленный бизнес позволит генерировать около $300 млн выручки в течение 12 месяцев после того, как сделка будет закрыта, приблизительно 75 % будет приходиться на ИИ ЦОД и коммуникационную сферу, а валовая маржа составит около 70 %. В портфолио добавятся разнообразные продукты, включая генераторы тактовых импульсов (clock generators), буферы (buffers), сетевые синхронизаторы (network synchronizers) и подавители джиттера (jitter attenuators) — дополняя имеющуюся линейку MEMS-осцилляторов компании. Это расширяет присутствие SiTime на рынке коммутаторов ЦОД, SmartNIC, маршрутизаторов, промышленных систем и автомобильных платформ. По условиям сделки SiTime выплатит Renesas $1,5 млрд наличными и передаст приблизительно 4,13 млн своих акций. На это потратят собственные средства компании, ещё $900 млн будет взято в долг Wells Fargo. Ожидается, что сделка будет закрыта к концу 2026 года, после чего глава Renesas Хидетоси Сибата (Hidetoshi Shibata) войдёт в совет директоров SiTime. Дополнительно подписан меморандум о взаимопонимании для изучения возможности интеграции MEMS-резонаторов SiTime во встраиваемые продукты Renesas, это должно снизить сложность печатных плат с повышением эффективности и производительности готовых решений.

06.02.2026 [17:43], Руслан Авдеев

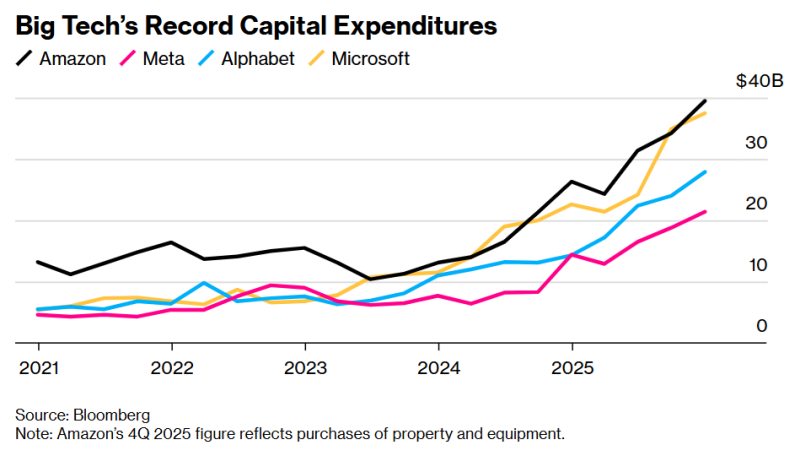

Затраты четырёх американских гиперскейлеров на ИИ ЦОД и оборудование превысят в 2026 году $650 млрдСовокупные капитальные затраты четырёх американских гиперскейлеров в 2026 году составят $650 млрд. Огромную сумму выделили на новые ИИ ЦОД и сопутствующее оборудование, необходимое для их функционирования, в т.ч. ИИ-чипы, сетевые кабели, резервные генераторы и т.п., сообщает Bloomberg. Запланированные Alphabet (Google), Amazon (AWS), Meta✴ и Miсrosoft расходы должны помочь в достижении доминирующего положения на рынке ИИ-инструментов, на котором наблюдается беспрецедентный бум. Как утверждают в Bloomberg, вероятные затраты каждой из этих компаний в 2026 году установят рекорд по капитальным затратам любой корпорации за последние десять лет. Сравнить заоблачные расходы можно, разве что, с «пузырём» на телеком-рынке в 1990-х гг. или даже со стремительным развитием железнодорожных сетей в США в XIX веке. Рост расходов на 60 % в сравнении с предыдущим годом означает новую волну ускоренного строительства дата-центров, ведущих к непрекращающемуся дефициту электроснабжения и росту тарифов для обычных пользователей, конфликтам между застройщиками на почве конкуренции за энергию и чистую воду. Также расходы малой группы состоятельной компании могут исказить общие экономические показатели в стране. При этом, по мнению экспертов, рынок вычислительных ресурсов для ИИ рассматривается как очередное поле битвы, где победитель заберёт всё или большую часть.

Источник изображения: Obie Fernandez/unsplash.com На днях Meta✴ объявила, что капитальные затраты за год вырастут до $135 млрд, рост может составить порядка 87 %. Тогда же Microsoft объявила об увеличении капитальных затрат во II квартале на 66 %, что превышает предыдущие прогнозы. Аналитики полагают, что годовые капитальные затраты компании вырастут почти вдвое до $145 млрд, как и у Oracle — до $55 млрд. Alphabet обнародовала прогноз капитальных вложений, превосходящий расходы значительной части американской промышленности, на уровне до $185 млрд. Наконец, Amazon даже превзошла этот показатель, запланировав потратить $200 млрд в 2026 году. По прогнозам Bloomberg, крупнейшие американские автопроизводители, компании, выпускающие строительную технику, железнодорожные компании, ВПК, мобильные операторы, службы доставки посылок, а также Exxon Mobil, Intel, Walmart и др. (всего 21 компания) потратят суммарно $180 млрд. При этом расходы гиперскейлеров даже по отдельности уже превысили ВВП целых стран. У каждого из гиперскейлеров разные подходы к обеспечению окупаемости инвестиций. Но все затраты основаны на предпосылке, что инструменты вроде ChatGPT будут играть всё более важную роль в бизнесе и дома. Создание передовых ИИ с помощью тысяч чипов — чрезвычайно дорогой процесс, но затраты оправдываются предполагаемым экспоненциальным ростом доходов в будущем. Всего несколько лет назад даже IT-гиганты имели относительно небольшие вычислительные мощности, обслуживая миллиарды людей, но теперь ситуация изменилась. Например, в 2026 году Meta✴ впервые за шесть лет потратила на капитальные проекты больше, чем на исследования и разработки (в основном, на зарплаты разработчикам). На конец 2025 года она уже владела активами и оборудованием на $176 млрд, это приблизительно впятеро больше, чем на конец 2019 года.

Источник изображения: Bloomberg По мере роста объёмов работ пока неизвестно, способны ли компании реализовать свои амбиции. Идёт конкуренция за ограниченное количество электриков, грузовиков-цементовозов и ИИ-ускорители NVIDIA, выпускаемые TSMC в ограниченных объёмах. Кроме того, прибыль Meta✴ и Google поступает в основном от цифровой рекламы, Amazon является крупнейшим ретейлером и поставщиком облачных сервисов, Microsoft является крупнейшим продавцом ПО для бизнеса — все они лидируют в своих отраслях и имеют значительные денежные резервы. Готовность тратить эти резервы на ИИ-проекты не может не беспокоить инвесторов. По словам представителя Theory Ventures, ранее работавшего в Google, раньше средства вкладывались в настоящие «машины для производства денег», а теперь им сами понадобились эти деньги, и даже кредиты. Более того, инвесторы, в последний год стремившиеся скупить акции техногигантов, теперь весьма осторожны на фоне растущих капитальных затрат. В некоторых случаях акции продаются даже тогда, когда основные направления бизнеса от онлайн-рекламы до электронной коммерции оставались стабильными и выручка даже превышала прогнозы. По словам некоторых экспертов, инвесторов пугают «аналитические обзоры и риторика». Не исключено, что перед их глазами — пример менее успешных компаний. Например, Fermi, очень успешно стартовавшая со сбором средств, теперь подозревается в манипуляциях с ценными бумагами и против неё уже подали коллективный иск от имени инвесторов. А, например, Oracle банки уже не очень хотят давать деньги в долг. На неё, кстати, тоже подали в суд в связи непрозрачностью финансирования ИИ ЦОД в интересах OpenAI, на которую завязано очень многое.

06.02.2026 [15:18], Владимир Мироненко

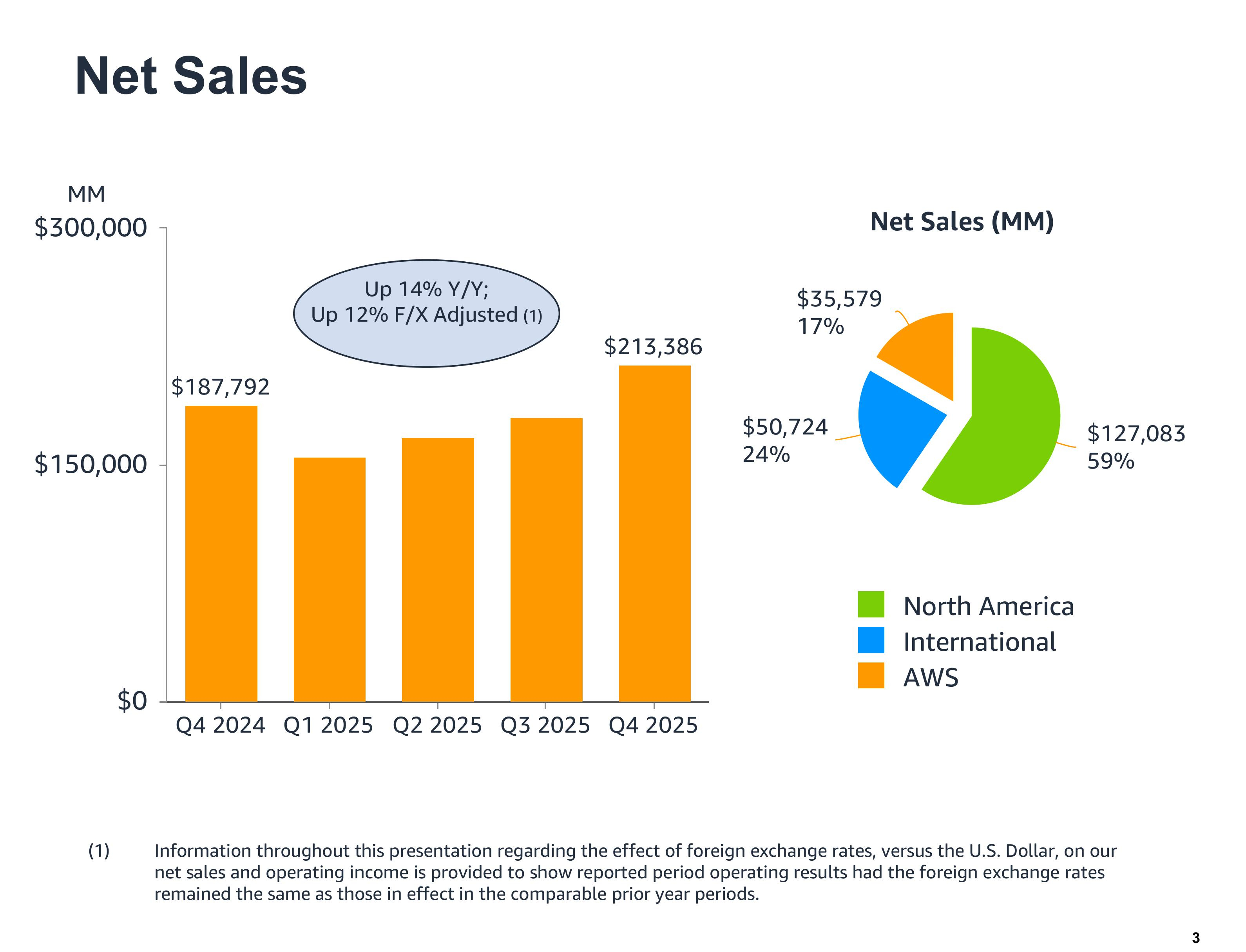

Акции Amazon упали после объявления о $200 млрд капзатрат на 2026 годАкции Amazon рухнули более чем на 10 % на внебиржевых торгах в четверг после объявления финансовых результатов за IV квартал и весь 2025 год и повышения прогноза капитальных затрат на 2026 год до $200 млрд. Выручка Amazon в IV квартале 2025 года, закончившемся 31 декабря, выросла год к году на 14 %, до $213,39 млрд, превысив прогноз аналитиков в $211,33 млрд (согласно опросу LSEG). Скорректированная прибыль на разводнённую акцию составила $1,95, что ниже консенсус-прогноза Уолл-стрит в $1,97. Чистая прибыль выросла до $21,19 млрд с $20,00 млрд годом ранее. В текущем квартале Amazon прогнозирует выручку в диапазоне от $173,5 млрд до $178,5 млрд, что означает рост год к году примерно на 11–15 %. Средняя точка этого диапазона соответствует прогнозу аналитиков в $175,6 млрд. За весь 2025 год выручка Amazon выросла 12 % до $716,92 млрд с $637,96 млрд годом ранее. Чистая прибыль увеличилась до $77,67 млрд или $7,17 на разводнённую акцию с $59,25 млрд или $5,53 на разводнённую акцию в 2024 году.

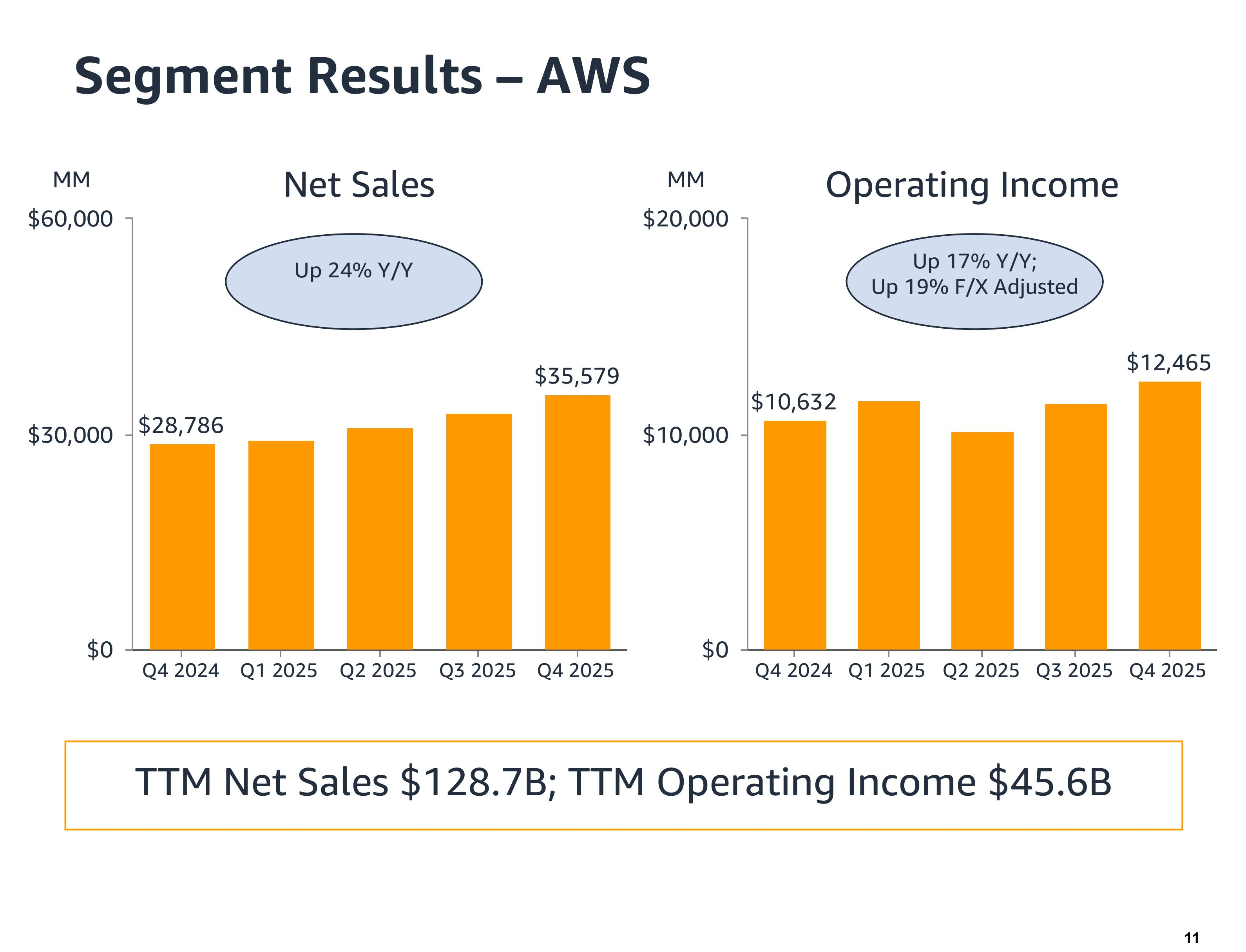

Источник изображений: Amazon Выручка облачного подразделения Amazon Web Services (AWS) за квартал увеличилась на 24 % до $35,58 млрд, превзойдя ожидания аналитиков, опрошенных StreetAccount, в размере $34,93 млрд. Операционная прибыль сегмента AWS достигла $12,47 млрд по сравнению с $10,63 млрд годом ранее. По словам гендиректора Amazon Энди Джасси (Andy Jassy), это был самый быстрый темп роста AWS за 13 кварталов. Как отметил ресурс SiliconANGLE, облачный бизнес Amazon по-прежнему намного больше, чем у конкурентов, но его рыночная доля постепенно сокращается из-за роста Microsoft Azure и Google Cloud. На прошлой неделе Microsoft сообщила о росте выручки Azure на 39 %, а продажи Google Cloud выросли на 48 %, что представляет собой самый быстрый темп роста с 2021 года. Аналитики сообщили, что Azure и Google Cloud также быстрее растут в сегменте ИИ-сервисов.  «Учитывая высокий спрос на наши существующие продукты и перспективные возможности, такие как ИИ, микросхемы, робототехника и LEO-спутники, мы планируем инвестировать около $200 млрд в капитальные вложения в Amazon в 2026 году и ожидаем высокой долгосрочной окупаемости вложенного капитала», — заявил Джасси. В ходе конференции с аналитиками Джасси пояснил, что основная часть капитальных затрат в 2026 году будет направлена в AWS, где, по его словам, «рабочие нагрузки, не связанные с ИИ, растут быстрее, чем мы ожидали». «У нас очень высокий спрос, — добавил Джасси. — Клиенты действительно хотят использовать AWS для основных и ИИ-задач, и мы монетизируем мощности так быстро, как только можем их установить». Объявленная сумма значительно превышает прогноз Уолл-стрит в $146,6 млрд и намного превосходит $131 млрд капзатрат в 2025 году. Ранее на этой неделе материнская компания Google, Alphabet, заявила, что планирует потратить от $175 до $185 млрд на капитальные затраты, а Meta✴ Platforms — от $115 до $135 млрд. Ожидаемые затраты Microsoft составят $145 млрд, а Oracle — $55 млрд. Несмотря на опасения инвесторов по поводу значительных капитальных затрат, некоторые аналитики считают, что позиции Amazon остаются сильными. «Развитие ИИ, безусловно, значительно ускоряет переход компаний в облако, что является основной причиной значительно более высоких, чем прогнозировалось, капитальных затрат, которые мы считаем фундаментально позитивными», — написал аналитик Pivotal Research Group Джефф Влодарчак (Jeff Wlodarczak) в записке для клиентов. Он отметил, что Amazon управляет двумя высокорентабельными быстрорастущими предприятиями и огромным низкорентабельным логистическим бизнесом с беспрецедентным масштабом, который «потенциально может существенно повысить маржу в среднесрочной и долгосрочной перспективе, используя ИИ в сочетании с робототехникой». |

|