Материалы по тегу: финансы

|

12.03.2025 [15:31], Руслан Авдеев

Разработчик фотонного интерконнекта для ИИ-инфраструктур Celestial AI привлёк ещё $250 млн инвестицийCelestial AI, разрабатывающая платформу оптического интерконнекта Photonic Fabric, объявила о привлечении $250 млн в ходе раунда финансирования серии C1. Раунд возглавила Fidelity Management & Research Company, общий объём привлечённого бизнесом капитала за всё время достиг $515 млн, сообщает пресс-служба компании. В числе новых инвесторов — фонды, контролируемые BlackRock, Maverick Silicon, Tiger Global Management и Лип-Бу Таном (Lip-Bu Tan). Участвовали и прежние инвесторы, включая AMD Ventures, Koch Disruptive Technologies (KDT), Temasek, принадлежащая последней Xora Innovation, а также Porsche Automobil Holding SE и The Engine Ventures. Как заявляют в Celestial AI, появление «рассуждающих» ИИ-моделей и автономных ИИ-агентов, выросли и требования к инфраструктуре. Современные ИИ-кластеры уже включают десятки тысяч ускорителей, а со временем они станут ещё больше. Для них требуется эффективная во всех отношениях система передачи данных. Photonic Fabric, по словам Celestial AI, представляет собой «единственную» технологическую платформу, отвечающую всем требованиям таких систем, задавая новые стандарты пропускной способности, задержек, энергоэффективности и совокупной стоимости владения.

Источник изображения: Celestial AI Для того, чтобы справиться с быстрыми изменениями ИИ-инфраструктуры, платформа Photonic Fabric обеспечит объединение в единую сеть вычислительных ИИ-мощностей, от кластеров чипов до групп серверов в разных стойках. Предлагается полный набор продуктов для передачи данных, коммутации и упаковки, которые послужат основой оптических масштабируемых сетей. Photonic Fabric полностью совместима со стандартными для индустрии процессами производства и 2.5D-упаковки. Тесное сотрудничество с гиперскейлерами, производителями и упаковщиками чипов и новые средства позволят компании масштабировать производство своих решений для удовлетворения спроса со стороны клиентов. На рынке уже есть сходные решения вроде Lightmatter Passage или Ayar Labs TeraPhy. В 2024 году Celestial AI предлагала связать оптикой HBM, DDR5 и процессоры. Ранее компания уже привлекла $100 млн и $175 млн в ходе двух раундов финансирования.

11.03.2025 [18:31], Владимир Мироненко

Oracle построит ИИ-кластер из 30 тыс. ускорителей AMD Instinct MI355X и вдвое увеличит мощность ЦОДКорпорация Oracle сообщила результаты работы в III квартале 2025 финансового года, закончившемся 28 февраля 2025 года. Прибыль и выручка Oracle за квартал оказались ниже прогнозов Уолл-стрит, в связи с чем акции компании упали более чем на 5 %, несмотря на имеющееся большое количестве крупных контрактов на облачные вычисления на будущее, пишет MarketWatch. Выручка Oracle выросла за квартал на 6 % до $14,13 млрд при консенсус-прогнозе аналитиков, опрошенных LSEG, в размере $14,39 млрд. Скорректированная прибыль (Non-GAAP) на акцию тоже оказалась ниже прогноза аналитиков от LSEG — $1,47 против ожидаемых $1,49. Чистая прибыль (GAAP) за отчётный квартал составила $2,94 млрд или $1,02 на разводнённую акцию, по сравнению с $2,40 млрд или $0,85 на разводнённую акцию в III квартале 2024 финансового года. Облачные услуги и поддержка лицензий принесли компании $11,01 млрд (рост год к году на 10 %), что составляет 78 % от её общей выручки. Выручка от лицензирования облачных и локальных продуктов упала на 10 % до $1,13 млрд. Также упали продажи оборудования — на 7 % год к году до $703 млн, и выручка от сервисов — на 1 % до $1,29 млрд. Выручка облачной инфраструктуры (IaaS) выросла на 49 % до $2,7 млрд.  За последние три месяца доход от Database MultiCloud на платформах Microsoft, Google и Amazon вырос на 92 %. Потребление ускорителей для обучения ИИ выросло на 244 % за последние 12 месяцев. Эллисон сообщил, что на фоне огромного спроса на инференс компания интегрировала модели OpenAI ChatGPT, xAI Grok и Meta✴ Llama непосредственно с СУБД Oracle 23ai. Этот новый продукт под названием Oracle AI Data Platform позволяет клиентам использовать любую из ведущих в мире ИИ-моделей для анализа всех своих данных, сохраняя при этом их в безопасности. Генеральный директор Oracle Сафра Кац (Safra Catz) сообщила, что в III финансовом квартале Oracle подписала контракты на продажу на рекордную сумму более $48 млрд, увеличив оставшиеся обязательства к исполнению (RPO) на 63 % до более чем $130 млрд, что позволит увеличить общий доход Oracle на 15 % в следующем финансовом году. Следует отметить, что согласно FactSet, аналитики ранее прогнозировали для Oracle в 2026 финансовом году рост продаж на 12,5 %. Вместе с тем капитальные затраты по итогам 2025 финансового года, как ожидается, удвоятся по сравнению с прошлым годом и составят около $16 млрд.

Источник изображения: Oracle По словам Кац, были подписаны облачные соглашения с несколькими ведущими мировыми технологическими компаниями, включая OpenAI, xAI, Meta✴, NVIDIA и AMD, и в ближайшем будущем ожидается подписание первого контракта в рамках проекта Stargate, что позволит Oracle расширить как обучение, так и инференс. Председатель и технический директор Oracle Ларри Эллисон (Larry Ellison) отметил, что спрос со стороны клиентов находится на рекордном уровне и в 2025 календарном году компания удвоит свои мощности ЦОД. Компания находится в процессе развёртывания гигантского ИИ-кластера из 64 тыс. NVIDIA GB200 с жидкостным охлаждением. Кроме того, Oracle построит кластер из 30 тыс. AMD Instinct MI355X. В текущем квартале Oracle ожидает увеличить выручку на 8–10 %. Аналитики ожидали роста примерно на 11 % до $15,91 млрд, согласно LSEG. Компания заявила, что ожидает скорректированную прибыль в размере $1,61–1,65 на акцию. Аналитики прогнозируют скорректированную прибыль на акцию в размере $1,79. Кац также сообщила, что капзатраты Oracle в этом году составят $16 млрд, что более, чем вдвое превышает показатель прошлого года.

10.03.2025 [23:17], Владимир Мироненко

ИИ и VMware: хорошие квартальные результаты и оптимистичный прогноз подстегнули рост акций BroadcomАмериканский производитель полупроводниковой продукции и ПО Broadcom объявил результаты I квартала 2025 финансового года, закончившегося 2 февраля 2025 года. Итоги квартала превзошли ожидания Уолл-стрит, что вместе с оптимистичным прогнозом на II финансовый квартал привело к росту акций компании на более чем 12 % после закрытия торгов, пишет ресурс SiliconANGLE. Выручка Broadcom в I финансовом квартале выросла на 25 % до $14,92 млрд с $11,96 млрд годом ранее, превысив прогноз аналитиков, опрошенных LSEG, в размере $14,61 млрд. Скорректированная чистая прибыль (Non-GAAP) тоже оказалась выше прогноза аналитиков от LSEG, составив $1,61 на разводнённую акцию при прогнозе $1,49. Чистая прибыль (GAAP) за I квартал выросла до $5,5 млрд или $1,14 на разводнённую акцию, по сравнению с $1,33 млрд или $0,28 на разводнённую акцию годом ранее. Скорректированный показатель EBITDA увеличился до $10,08 млрд с $7,16 млрд в прошлом году (рост год к году — 41 %), составив 68 % выручки.

Источник изображений: Broadcom Группа полупроводниковых решений Semiconductor solutions принесла компании выручку в размере $8,21 млрд (рост год к году на 11 %). Разработчики ПО (Infrastructure software), включая VMware, заработали $6,70 млрд (рост 47 %). Выручка от ИИ-решений в I финансовом квартале выросла на 77 % по сравнению с прошлым годом до $4,1 млрд. Компания ожидает дальнейшего роста выручки от ИИ-чипов до $4,4 млрд во II квартале, поскольку партнёры-гиперскейлеры продолжают инвестировать в XPU и коммуникационные решения для ИИ ЦОД.  В декабре прошлого года компания заявила, что разрабатывает кастомные ИИ-чипы для трёх крупных облачных клиентов-гиперскейлеров. В ходе нынешнего квартального отчёта Хок Тан (Hock Tan), президент и генеральный директор Broadcom, отметил, что три крупнейших клиента компании «агрессивно» инвестируют в создание новых мощных ИИ-моделей и стремятся построить кластеры из 1 млн ИИ-ускорителей к концу 2027 года.  Кроме того, Broadcom «тесно взаимодействует» с двумя другими гиперскейлерами и работает над созданием кастомных чипов ещё с четырьмя возможными клиентами. Broadcom уже давно сотрудничает с Google в работе над TPU, а в прошлом году появилась информация о создании серверных ИИ-ускорителей для Apple, ByteDance и OpenAI. Кроме того, будущий процессор Fujitsu MONAKA получит 3.5D-упаковку от Broadcom.  Что примечательно, на вопрос о том, планирует ли Broadcom очередную покупку компания, Тан ответил отрицательно. «Мы слишком заняты ИИ и VMware. Мы не думаем об этом на данный момент», — цитирует его слова The Register. Так что, возможно, сообщения о покупке Broadcom части Intel были всего лишь слухами, сделал вывод ресурс.  В текущем квартале Broadcom ожидает получить выручку в размере $14,9 млрд, что больше год к году на 19 % и выше прогноза Уолл-стрит в $14,76 млрд. В сегменте ПО компания намерена заработать за квартал $6,5 млрд, что больше год к году на 23 %, сообщил Тан. Скорректированный показатель EBITDA, как ожидается, составит 66 % выручки.

10.03.2025 [21:36], Руслан Авдеев

Тонущая Atos неожиданно получила «золотой» контракт от британского госбанкаПосле длительных переговоров французская Atos получила контракт на £474,4 млн ($612 млн) в рамках программы Rainbow Program. Средства будут выделены на развитие IT-инфраструктуры для британского банка по ставке, втрое превышающей объявленную три года назад. При этом средства выделены без конкурсов и тендеров, сообщает The Register. Для «проблемной» Atos новый контракт означает перспективы постоянного дохода в ближайшие годы. В прошлом месяце британский государственный сберегательный банк «Национальная сберегательная и инвестиционная компания» (National Savings and Investments, NS&I) заключила с Atos контракт на обеспечение работы ряда банковских IT-сервисов с 23 декабря 2024 года по 31 марта 2028 года. В банке объявили, что тендера не проводилось, поскольку удовлетворить потребности организации в виду «крайней срочности, вызванной непредвиденными событиями», способен лишь один поставщик услуг. О каких именно событиях идёт речь, не уточняется.

Источник изображения: Benjamin Davies/unsplash.com Изначально речь шла о создании ряда банковских систем за £480,3 млн в течение девяти лет (£53,3 млн/год), но в результате Atos получила контракт на три года и три месяца на почти такую же сумму. Новое соглашение является развитием прежней £600-млн сделки с Atos, заключённой в 2013 году сроком на семь лет с возможностью продления ещё на три года за дополнительные £300 млн. В 2023 году NS&I объявила о продлении всё того же контракта до марта 2025 года. Atos была названа предпочтительным поставщиком ещё в декабре 2023 года, но переговоры затянулись, поскольку Atos переживала не лучшие времена. Теперь же было объявлено, что при заключении последнего контракта конкурентов у Atos не было «по техническим причинам». Фактически Atos и его субподрядчики являются действующими поставщиками ключевых банковских платформ для NS&I, опирающихся на взаимозависимые технологии и ресурсы. Другими словами, выстроить новую банковскую систему будет чрезвычайно сложно, поэтому полагаться по-прежнему можно только на Atos IT Services UK. В NS&I подчёркивают, что «пересборка» всей IT-инфраструктуры, формировавшейся в течение 25 лет, оказалась сложнее, чем ожидалось. После пересмотра планов NS&I намерена завершить внедрение новых решений к осени 2028 года. При этом перечень работ, порученных Atos стал меньше. Изначально планировалось, что французская будет работать до марта 2032 года с возможностью продления до 2034 года. Теперь же NS&I планирует провести конкурс для выбора нового поставщика, который возьмёт на себя управление обновлёнными банковскими системами после окончания сотрудничества с Atos в марте 2028 году. Параллельно NS&I в рамках Rainbow Program заключила контракты с IBM и Sopra Steria контракты на общую сумму £610 млн ($733 млн). Вместе с тем последний государственный аудит Rainbow Program показал, что «успешная реализация проекта представляется недостижимой».

Источник изображения: João Barbosa/unsplash.com Atos в течение нескольких последних лет проводит реструктуризацию, чтобы справиться с накопившимися долгами. За это время компания сменила семь гендиректоров, неоднократно пыталась продать часть активов, а правительство Франции даже рассматривало возможность национализации компании. Однако нынешняя сделка с NS&I ещё не гарантирует светлое будущее. В 2023 году Atos лишилась £1,5-млрд контракта с британским пенсионным фондом National Employment Savings Trust (Nest). Контракт, рассчитанный на 18 лет, был расторгнут всего через два года после подписания. Что иногда происходит при попытке сменить одно программное обеспечение на другое, особенно от другого разработчика, можно увидеть на примере муниципалитета Бирмингема. Там планировали заменить ERP-систему SAP на более современное решение Oracle, в результате чего работа чиновников была фактически парализована, город превратился в банкрота, а стоимость проекта выросла в разы.

10.03.2025 [17:48], Руслан Авдеев

Microsoft вложит ещё $300 млн в облачную и ИИ-инфраструктуру в Южной АфрикеКомпания Microsoft пообещала к 2027 году инвестировать ZAR5,4 млрд ($298,6 млн) в облачную и ИИ-инфраструктуру в Южной Африке. Сейчас компания реализует трёхлетний проект стоимостью ZAR20,4 млрд ($1,13 млрд), предусматривающий создание ЦОД в Йоханнесбурге и Кейптауне, сообщает Datacenter Dynamics. Власти Южной Африки уже заявили, что многолетнее присутствие Microsoft в стране является своеобразным вотумом доверия стране и экономике. Новые заявления о стратегических инвестициях — ещё одно свидетельство уверенности бизнеса. Фактически речь идёт о сигнале деловому и инвестиционному сообществу о том, что экономика страны имеет огромный потенциал и что страна является благоприятным местом для ведения бизнеса, где инвестиции будут в безопасности. По словам представителя Microsoft, техногигант является надёжным партнёром Южной Африки более 30 лет, а последние инвестиции — лишь часть более широкого плана помощи южноафриканцам в строительстве будущего, в котором процветанию способствуют технологии, а молодые сотрудники обладают необходимыми для работы с технологиями навыками.

Источник изображения: Microsoft Как сообщается в пресс-релизе компании, Microsoft не только инвестирует в облачную и ИИ-инфраструктуру в стране, но и в следующие 12 месяцев расширит инициативу по развитию цифровых навыков у 50 тыс. человек, которые получат специальные сертификаты Microsoft в области ИИ, науки о данных, кибербезопасности, а также в сфере архитектуры облачных решений. В 2019 год Microsoft запустила в Южной Африке два облачных региона — South Africa North и West, добавив в 2021 году зону доступности и свернув регион South Africa West. В феврале 2024 года Microsoft раскрыла планы по созданию нового кампуса ЦОД в Центурионе (Centurion, Южная Африка). В марте 2024 года в регионе произошёл сбой после серии обрывов подводного оптоволоконного кабеля вдоль восточного и западного побережья страны. Amazon (AWS) запустила облачный регион в Южной Африке в 2020 году. Google объявила о планах создать собственный регион в 2022 году, а в 2024 году запустила его в Йоханнесбурге. Oracle открыла регион OCI в Йоханнесбурге в январе 2022 года.

10.03.2025 [08:54], Владимир Мироненко

Из-за слабого прогноза акции Marvell пережили самое большое падение за 24 годаАмериканская компания Marvell Technology, специализирующаяся на производстве процессоров, микроконтроллеров и телекоммуникационных решений, объявила итоги IV квартала и 2025 финансового года, завершившегося 1 февраля 2025 года. В целом показатели Marvell Technology за отчётный квартал соответствуют оценкам Уолл-стрит, но слабый прогноз на I квартал 2026 финансового года не оправдал ожиданий инвесторов — акции компании обрушились на 19,8 %, пишет CNBC. Как отметило агентство Reuters, это было самое большое падение ценных бумаг Marvell за 24 года деятельности. Впрочем, другие участники ИИ-рынка сейчас сталкиваются с повышенными ожиданиями инвесторов по поводу финансовых результатов. В связи с этим наряду с Marvell снизилась стоимость акций HPE обрушилась на 19 %, Semiconductor ETF — на 4 %, ценные бумаги производителя ИИ-чипов Broadcom подешевели на 7 %, NVIDIA — на 5 %, акции TSMC упали в цене почти на 4 %. Чистая выручка Marvell за IV квартал составила $1,82 млрд, что 27 % больше год к году, на $17,0 млн выше среднего значения её собственного прогноза и больше консенсус-прогноза аналитиков, опрошенных LSEG, в размере $1,80 млрд. Выручка от поставок продуктов для ЦОД составила $1,37 млрд, превзойдя среднюю оценку Уолл-стрит в размере $1,36 млрд.  По словам Мэтта Мерфи (Matt Murphy), председателя и гендиректора Marvell, основным драйверами роста выручки были рост доходов от поставок ЦОД, увеличившихся на 78 % в годовом исчислении в IV квартале, а также продолжающееся восстановление многоотраслевых направлений. Мерфи заявил, что компания превысила в отчётном финансовом году целевой показатель по выручке от поставок ИИ-продуктов в размере $1,5 млрд и планирует превысить цель на 2026 финансовый год в $2,5 млрд по выручке от этого направления. Чистая прибыль (GAAP) равняется $200,2 млн или $0,23 на разводнённую акцию, тогда как год назад у компании были убытки $392,7 млн или $0,45 на разводнённую акцию. Скорректированная чистая прибыль (Non-GAAP) выросла с $401,6 млн или $0,46 на разводнённую акцию год назад до $531,4 млн или $0,60 на разводнённую акцию в IV квартале 2025 финансового года при прогнозе аналитиков от LSEG в $0,59 на разводнённую акцию. Денежный поток составил за квартал $514,0 млн. Мерфи отметил, что за 2025 финансовый год этот показатель достиг рекордной величины в $1,68 млрд. Выручка за год составила $5,77 млрд, что больше чем в 2024 финансовом году на 5 %. Компания завершила год с чистым убытком (GAAP) в размере $885,0 млн или $1,02 на разводнённую акцию. Годом ранее у неё был убыток в размере $933,4 млн или $1,08 на разводнённую акцию. Скорректированная чистая прибыль (Non-GAAP) за 2025 финансовый год равняется $1,37 млрд или $1,57 на разводнённую акцию по сравнению с $1,31 млрд или $1,51 на разводнённую акцию годом ранее.

Источник изображения: Marvell Technology В I квартале 2026 финансового года Marvell ожидает получить выручку около $1,875 млрд ± 5 %, что немного больше консенсус-прогноза аналитиков, опрошенных LSEG, в размере $1,87 млрд. По данным LSEG, самый высокий прогноз аналитиков выручки компании в текущем квартале составляет $1,94 млрд. Аналитики J.P. Morgan объяснили слабый прогноз «замедлением в поставках продуктов для локальных ЦОД», подразумевая более слабый спрос на сетевые решения. Поскольку крупные технологические компании перераспределяют больше средств чипы ИИ, спрос на сетевое оборудование — один из ключевых бизнесов Marvell — стал слабее. Кастомные чипы также приносят более низкую прибыль, чем готовые процессоры. Marvell ожидает, что скорректированная валовая прибыль (Non-GAAP) за I финансовый квартал составит около 60 %, что на 2 п.п. меньше год к году. Более слабые прогнозы игроков ИИ-рынка связаны с неопределённостью, вызванной вводом повышенных тарифов администрацией Дональда Трампа, в отношении ряда стран, включая Китай и Мексику. Сектор микросхем также пострадал от этого. В частности, индекс Philadelphia Semiconductor Index (SOX) снизился на 5 % в 2025 году после роста почти на 20 % в прошлом году. Акции Marvell выросли более чем на 83 % в 2024 году, а с начала 2025 года упали примерно на 18 %.

09.03.2025 [23:10], Владимир Мироненко

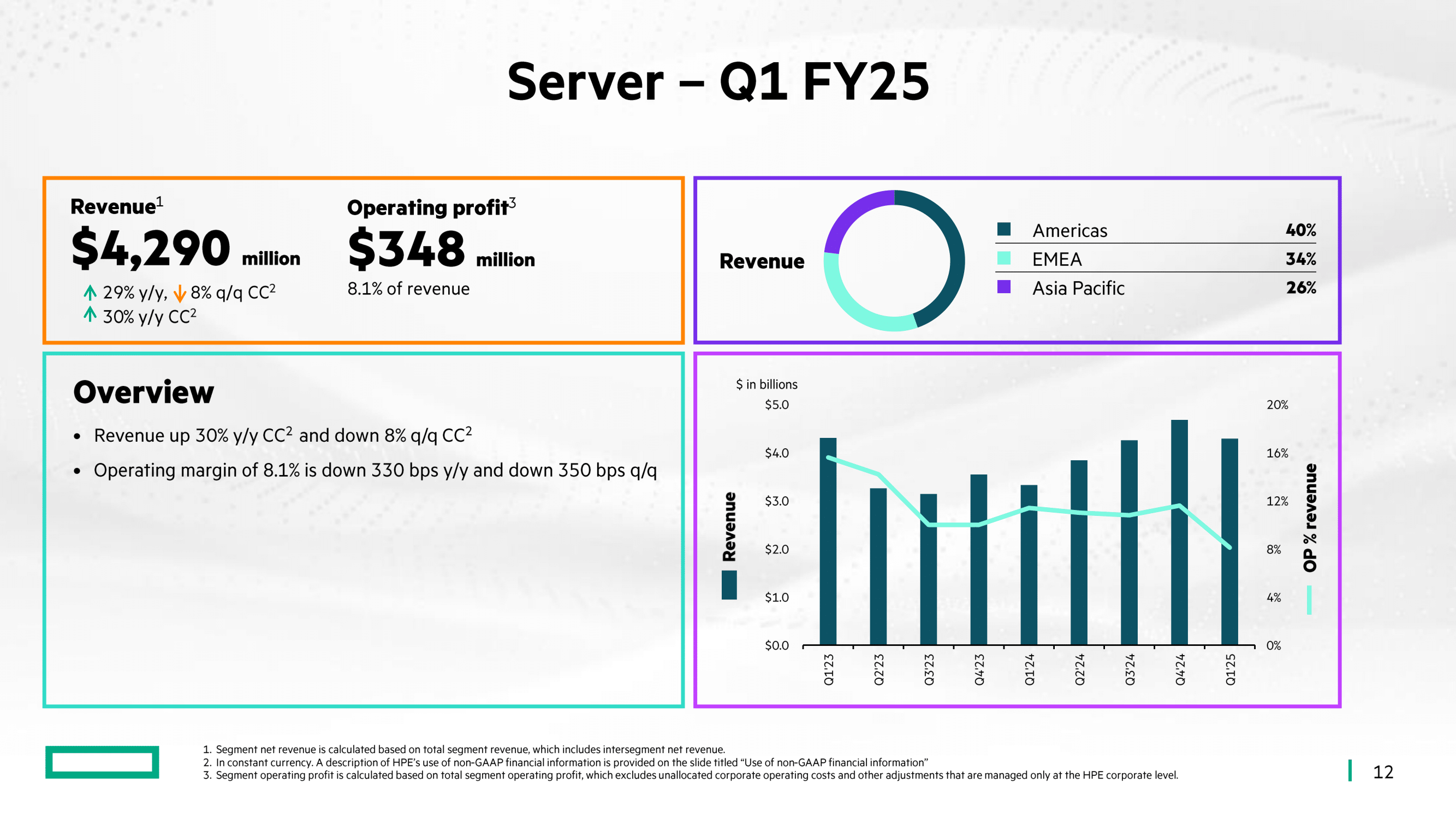

Излишки серверов, новые пошлины и неудавшаяся сделка с Juniper: HPE снизила финансовый прогноз на следующий кварталHewlett Packard Enterprise (HPE) сообщила результаты I квартала 2025 финансового года, завершившегося 31 января 2025 года. В связи со слабым прогнозом, который связан с опасениями по поводу негативных последствий повышения Белым домом США тарифов, акции компании упали на 19 %, пишет Reuters. Антонио Нери (Antonio Neri), гендиректор и президент HPE, заявил, что недавние объявления о росте тарифов на импорт из Мексики и Китая, где производится множество ИТ-продуктов и компонентов, создали неопределённость для отрасли, которая отразилась, в первую очередь, на её серверном бизнесе. Нери отметил, что уже четвёртый квартал подряд выручка компании растёт год к году, она увеличилась на двузначное число в процентах в I финансовом квартале. Выручка HPE выросла год к году на 16 % до $7,85 млрд против консенсус-прогноза аналитиков, опрошенных LSEG, в размере $7,82 млрд. Прибыль компании составила $598 млн или $0,44 на разводнённую акцию, тогда как годом ранее у неё была прибыль в размере $387 млн или $0,29 на разводнённую акцию.  Скорректированная прибыль (non-GAAP) составила $0,49 на разводнённую акцию, превысив показатель год к году на $0,01 и совпав с консенсус-прогнозом опрошенных LSEG аналитиков. Показатель ARR (годовой регулярный доход) вырос год к году на 45 % до $2,1 млрд. HPE сообщила, что доход от серверов составил $4,3 млрд, что на 29 % больше, чем в предыдущем году. Нери отметил, что результаты могли быть и лучше, но повлияли избыточные запасы ИИ-серверов из-за перехода на ускорители нового поколения Blackwell и более высоких скидок конкурентов. По словам финансового директора Мари Майерс (Marie Myers), HPE пришлось из-за высокой конкуренции пойти на значительные скидки при продаже обычных серверов. «Мы ожидаем, что корректировки цен могут негативно повлиять на рост валовой прибыли в краткосрочной перспективе», — сообщила она. Вместе с тем Нери заявил, что во II половине 2025 финансового года ожидается рост выручки от продаж ИИ-серверов, и что подразделение серверов вернётся к 10-% операционной марже к IV кварталу.

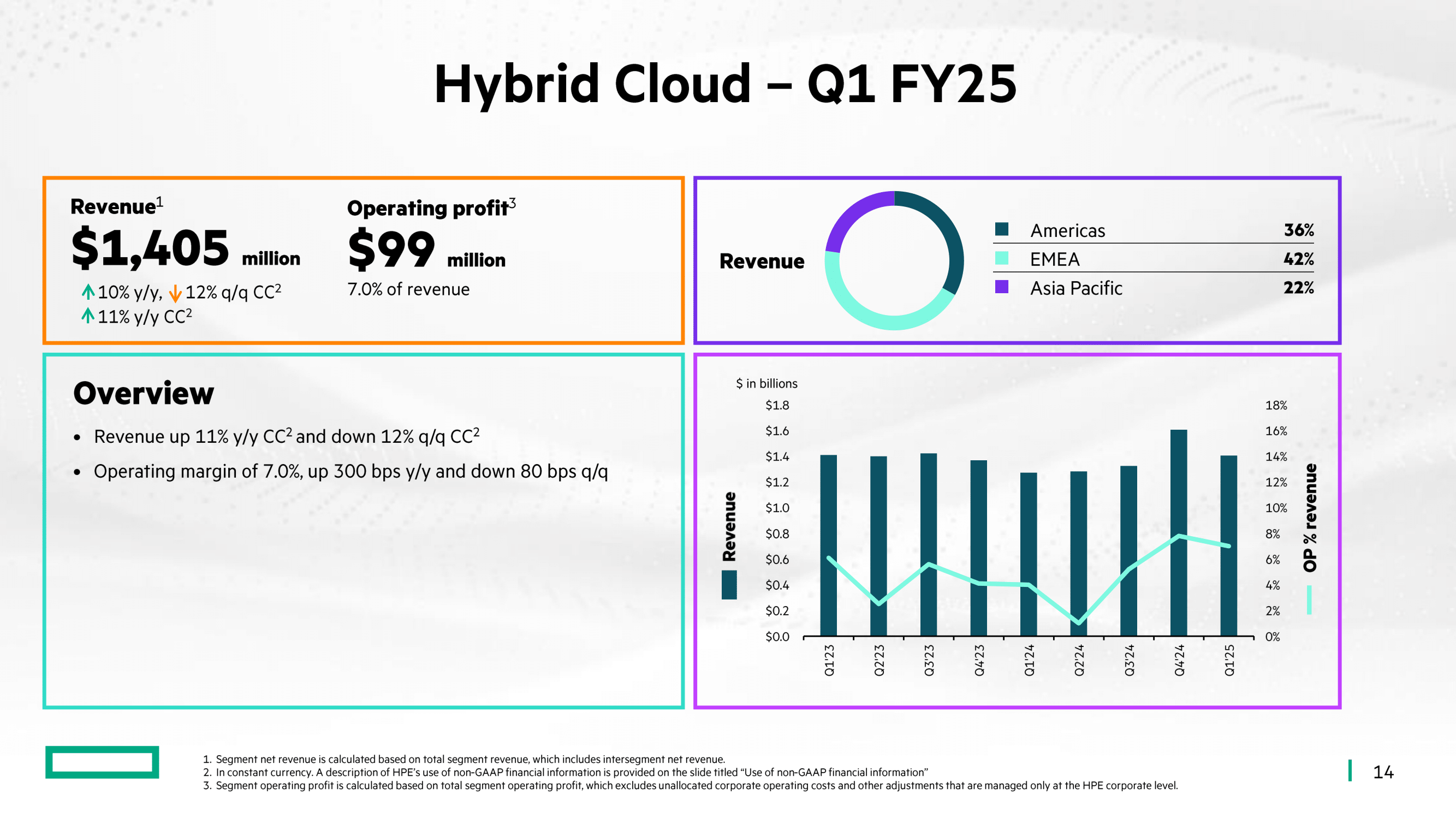

Источник изображений: HPE Как пишет The Register, комментируя превышение запасов оборудования, Нери взял на себя ответственность за эту проблему, признав, что компания не ожидала такого поворота событий. «Это на нас, на мне [вина]. И у нас есть способ, как выправить ситуацию», — добавил он. Объём невыполненных заказов на ИИ-системы вырос на 29 % по сравнению с предыдущим кварталом и составил $3,1 млрд. HPE сообщила, что зарегистрировала заказы на новые ИИ-серверы на сумму $1,6 млрд, 70 % которых приходится систем с чипами Blackwell, пишет The Next Platform. Выручка сегмента гибридного облака HPE, включающего СХД и часть серверного бизнеса, а также платформу HPE GreenLake, увеличилась год к году на 10 % до $$1,4 млрд. Выручка сегмента Intelligent Edge, отвечающего, в частности, за продажи IoT-продукции и сетевой бизнес Aruba, упала на 5 % год к году до $1,1 млрд, но Майерс заявила, что показатель выше прогноза в отчётном квартале и выше прогноза на текущий квартал. Финансовые сервисы принесли в отчётном квартале $873 млн — столько же, сколько годом ранее.  HPE прогнозирует во II финансовом квартале выручку от $7,2 до $7,6 млрд, в то время как аналитики, опрошенные LSEG, ожидают $7,93 млрд. Прогноз скорректированной прибыли (non-GAAP) на акцию также не оправдал ожиданий — от $0,28 до $0,34 на акцию при консенсус-прогнозе от LSEG в размере $0,50 на акцию. В сегменте серверов Майерс прогнозирует «последовательное снижение выручки в средних и высоких однозначных числах», включая небольшое снижение дохода от ИИ-систем. Она также сообщила, что во II финансовом квартале, как ожидается, показатель операционной маржи серверов достигнет «дна» из-за вступления в силу тарифов и действий, которые компания вынуждена предпринять для смягчения последствий торговой войны. «Благодаря этим действиям мы рассчитываем в значительной степени смягчить влияние (роста тарифов) на II половину года и в меньшей степени — на II квартал, поскольку требуется время для внедрения мер по смягчению последствий», — сказала Майерс. В 2025 финансовом году HPE ожидает получить от $1,70 до $1,90 скорректированной прибыли (non-GAAP) на акцию. Аналитики, опрошенные LSEG, прогнозируют $2,13 скорректированной прибыли на акцию. Компания заявила, что запустит программу сокращения расходов, включающую сокращение около 5 % штата или около 2,5 тыс. сотрудников в течение следующих 18 месяцев, что позволит сэкономить $350 млн к 2027 финансовому году. По состоянию на 31 октября у компании было около 61 тыс. сотрудников. Нери также коснулся «замороженной» сделки по покупке HPE сетевого бизнеса Juniper Networks за $14 млрд, которая была оспорена Министерством юстиции США (DOJ). Он раскритиковал анализ рынка, проведенный Минюстом, назвав его фундаментально ошибочным и заявив, что слияние только подстегнёт конкуренцию и развитие рынка. «HPE и Juniper по-прежнему полностью привержены выполнению сделки, которая, как мы ожидаем, принесет акционерам не менее $450 млн в течение трёх лет после её закрытия. Суд назначил дату судебного разбирательства на 9 июля. Мы считаем, что у нас есть убедительные доводы, и рассчитываем, что сможем закрыть сделку до конца 2025 финансового года», — сказал он.

07.03.2025 [17:24], Руслан Авдеев

CoreWeave опровергла слухи о расторжении контрактов с Microsoft перед многомиллиардным IPOCoreWeave опровергла сообщения прессы о том, что Microsoft якобы «отозвала» часть договорных обязательств непосредственно перед выходом облачного провайдера на IPO. Ранее об этом говорили источники, «знакомые с вопросом», сообщает Datacenter Dynamics. В частности, со ссылкой на собственные источники, The Financial Times писала, что Microsoft отозвала некоторые соглашения из-за проблем с поставками услуг и несоблюдением «дедлайнов». Microsoft якобы утратила доверие к CoreWeave, но сохраняла несколько ключевых контрактов и оставалась важным партнёром компании. На запрос Datacenter Dynamics в CoreWeave ответили, что «гордятся» партнёрскими отношениями с клиентами и фактов расторжения контрактов и отказов от обязательств не отмечено. «Любые утверждения об обратном являются ложными и вводящими в заблуждение», — подчеркнули в компании. Официального заявления со стороны Microsoft пока не было. CoreWeave подала заявку для выхода на IPO на этой неделе, так что подобные слухи могут крайне негативно сказаться на её будущей оценке. В заявке для Комиссии по ценным бумагам и биржам США (SEC) компания признаёт, что значительная часть доходов приходится на ограниченное число клиентов, так что потеря даже одного из них может отрицательно сказаться на бизнесе, финансовом положении и перспективах. В документе отмечается, что компании ещё предстоит исполнить договорные обязательства на сумму $15,1 млрд.

Источник изображения: Sebastian Herrmann/unsplash.com Около 77 % выручки CoreWeave в 2024 году пришлось всего на двух клиентов, крупнейшим из них является именно Microsoft (62 %). В ноябре того же года Microsoft утверждала, что потратит на услуги CoreWeave $10 млрд. Анализ обстоятельств вероятного IPO CoreWeave экспертами Next Platform свидетельствует о том, что Microsoft, кажется, «менее восторженно» относится к собственным расходам на ИИ — уже появились данные об отказе от некоторых проектов. В конце прошлого месяца появилась информация о том, что Microsoft отменила договоры аренды ИИ ЦОД приблизительно на 200 МВт. В отчёте TD Cowen предполагается, что компания, вероятно, закупила избыточные ёмкости, сделав некорректные прогнозы спроса. Отчасти это может быть связано с тем, что её ключевой партнёр OpenAI стремится перейти на собственную инфраструктуру в рамках проекта Stargate, поскольку это, вероятно, будет дешевле. Другими словами, хотя $15,1 договорных обязательств — весьма внушительный показатель для CoreWeave, не исключено, что основным клиентом остаётся именно Microsoft, которая может прекратить сотрудничество года через три — по имеющимся данным, средняя продолжительность контракта CoreWeave составляет около четырёх лет. В самой Microsoft отметили, что корректировка расходов в некоторых областях не помешает компании активно расти во всех регионах и она по-прежнему намерена потратить $80 млрд на ИИ-инфраструктуру в текущем финансовом году для удовлетворения рекордного спроса клиентов.

07.03.2025 [15:36], Сергей Карасёв

Стартап Axelera AI анонсировал ИИ-ускоритель TitaniaНидерландский стартап Axelera AI B.V., специализирующийся на разработке ИИ-ускорителей, анонсировал решение Titania — высокопроизводительный, энергоэффективный и масштабируемый чиплет для задач инференса. Полностью технические характеристики изделия пока не раскрываются. Известно, что Titania использует проприетарную модель вычислений в памяти Digital In-Memory Computing (D-IMC). Этот подход, как заявляет Axelera AI, обеспечивает ИИ-производительность свыше 50 TOPS на ядро (эквивалентная точность FP32) и энергоэффективность на уровне 15 TOPS на 1 Вт затрачиваемой энергии. Решение Titania базируется на открытой архитектуре RISC-V. Несколько чиплетов могут быть объединены в виде модуля SiP (System-in-Package). Использование D-IMC обеспечивает практически линейную масштабируемость производительности без значительного увеличения затрат на питание и охлаждение. В качестве потенциальных областей применения Titania названы НРС-платформы, корпоративные дата-центры, робототехника, автомобилестроение и пр.

Источник изображения: Axelera AI Одновременно с анонсом Titania стартап Axelera AI объявил о привлечении до €61,6 млн от EuroHPC JU в рамках проекта Digital Autonomy with RISC-V for Europe (DARE). Компания Axelera AI будет поддерживать EuroHPC в области разработки суперкомпьютерной экосистемы мирового класса в Европе. В частности, стартап планирует расширять свои научно-исследовательские и опытно-конструкторские подразделения в Нидерландах, Италии и Бельгии. Отмечается также, что основанная в 2021 году компания Axelera AI за три года существования получила инвестиции на общую сумму более $200 млн.

06.03.2025 [08:29], Владимир Мироненко

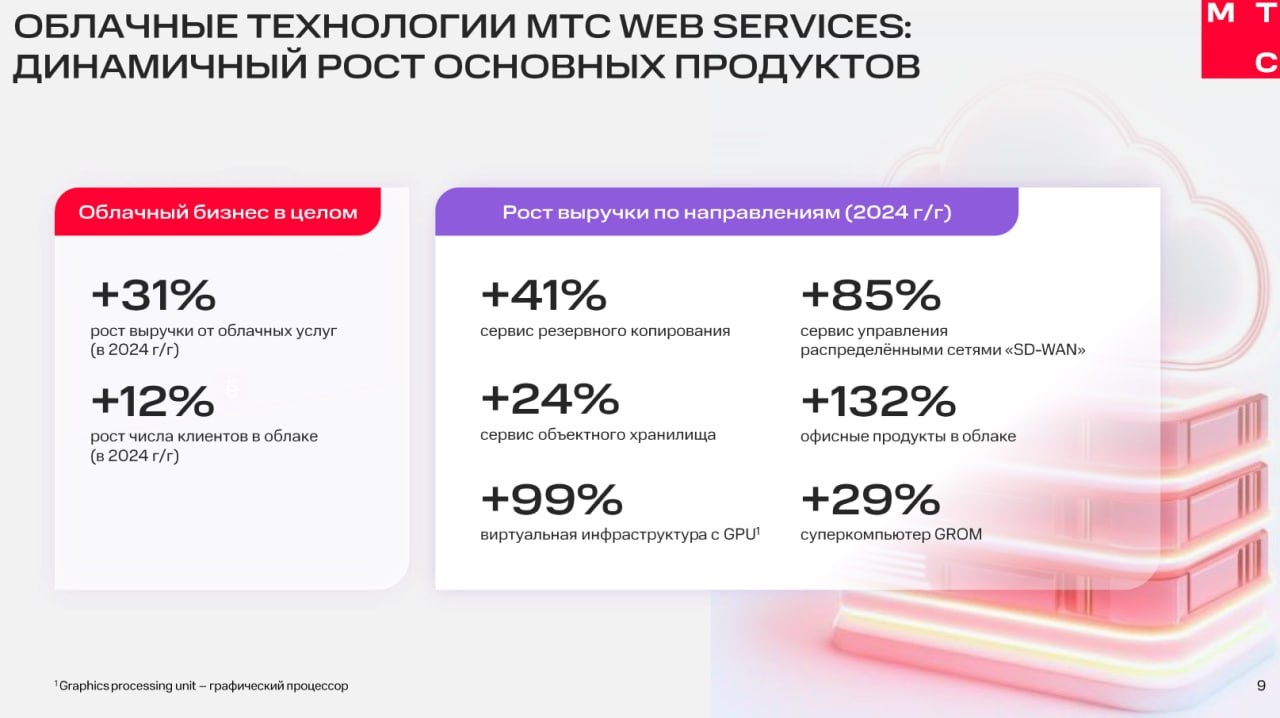

MWS за год увеличила выручку на 31 %Компания MTS Web Services (MWS), дочернее предприятие МТС, сообщила результаты 2024 года. Не называя абсолютные цифры, MWS сообщила о росте выручки от облачных услуг на 31 %, что, по словам компании, значительно опережает темпы роста рынка России. Число предприятий, разместивших свои ИТ-системы в облаке MWS, увеличилось на 12 %. Продажи виртуальной инфраструктуры с ускорителями для обучения ИИ почти удвоились за год (рост на 99 %). Сервис резервного копирования увеличил выручку на 41 %, объектного хранилища — на 24 %, а сервис управления распределёнными сетями SD-WAN — на 85 %. Услуги HaaS выросли в 3 раза. Выручка от поставок офисного ПО в виртуальной инфраструктуре выросла на 132 %, а спрос на средства быстрой доставки контента Cloud CDN увеличился более в 10 раз. Суперкомпьютер GROM принёс на 29 % выручки.

Источник изображения: МТС Как сообщил вице-президент по развитию инфраструктуры МТС, такого роста удалось добиться благодаря запуску новых стратегических направлений бизнеса и клиентоцентричному подходу в работе с клиентами. Компанией было создано ИИ-облако, объединяющее инфраструктуру и сервисы для решения задач бизнеса, связанных с ИИ, а также запущено импортозамещённое облако — виртуальная инфраструктура на российском ПО и оборудовании. В 2024 году компания запустила более 15 облачных сервисов, а также начала создание собственной публичной облачной платформы, полноценный запуск которой запланирован на II квартал 2025 года. |

|