Материалы по тегу: финансы

|

29.04.2026 [15:46], Владимир Мироненко

Yandex B2B Tech увеличила выручку на 36 % на фоне растущего спроса на ИИ-решения«Яндекс» сообщила финансовые результаты за I квартал 2026 года. Выручка компании выросла на 22 % год к году до 372,7 млрд руб. Скорректированная чистая прибыль увеличилась в 2,7 раза, составив 34,7 млрд руб., скорректированный показатель EBITDA — в 1,5 раза до 73,3 млрд руб., составив 19,7 % от выручки (рост — на 3,7 п.п.). Выручка бизнес-блока «Б2Б Тех» (Yandex B2B Tech) выросла на 36 % год к году до 13,6 млрд руб. Как отметила компания, росту способствовало продолжающееся расширение клиентской базы и увеличение объёма потребления сервисов в корпоративном сегменте. Важную роль играет и растущий спрос на ИИ-решения, а также развитие сервисов безопасности, инструментов для работы с данными и решений для автоматизации бизнес-процессов.

Источник изображений: «Яндекс» Скорректированный показатель EBITDA вырос на 49 % год к году до 2,6 млрд руб. на фоне увеличения доли PaaS- и SaaS-решений в выручке. Компания прогнозирует дальнейший рост маржинальности во II половине года. «Яндекс» сообщила, что аудитория Yandex Cloud выросла до 60 тыс. клиентов. Более трети крупнейших компаний России из рейтинга РБК‑500 используют для работы цифровых сервисов технологии Yandex Cloud. При этом более половины корпоративных клиентов Yandex Cloud из крупного и среднего сегмента используют её решения для обеспечения информационной безопасности. Всего на крупные компании приходится больше половины совокупной выручки направления. Одним из ключевых драйверов роста Yandex Cloud компания назвала платформу для разработки ИИ-агентов и приложений Yandex AI Studio. Ежемесячное рекуррентное потребление токенов через API на ней увеличилось примерно в 30 раз год к году до 109 млрд токенов в марте 2026 года. На платформе было создано более 16 тыс. ИИ-агентов, на которые в марте 2026 года приходилось 29 % всего клиентского потребления в Yandex AI Studio. Также компания отметила, что ИИ- и ИБ-сервисы остаются фокусными направлениями бизнеса. Выручка от них выросла в два раза год к году.  По второму направлению — «Яндекс 360» — у компании насчитывается 175 тыс. организаций-клиентов. Общее количество платных учётных записей «Яндекс 360» выросло до 8,3 млн на конец I квартала 2026 года. Аудитория «Яндекс Телемоста» выросла в три раза год к году, превысив 8,3 млн пользователей. Также сообщается, что «Яндекс 360» продолжает внедрять ИИ и расширять список сервисов, доступных по модели on-premise. Компания сообщила, что сохраняет прогноз на 2026 год: рост выручки порядка 20 % год к году и скорректированный показатель EBITDA порядка 350 млрд руб. Уровень капитальных затрат в 2026 году, как ожидается, составит 10-12 % от выручки, что соответствует среднегодовому значению за последние пять лет — 11 % от выручки.

29.04.2026 [12:07], Сергей Карасёв

Ёмкость отгруженных за квартал Nearline-накопителей Seagate выросла в полтора разаКомпания Seagate обнародовала показатели деятельности в III квартале 2026 финансового года, который был закрыт 3 апреля. Выручка составила $3,11 млрд, увеличившись на 44 % по сравнению с показателем за аналогичный период предыдущего финансового года, когда было получено $2,16 млрд. На продукты для дата-центров пришлось примерно 80 % от общей квартальной выручки Seagate — $2,5 млрд. Это на 55 % больше по сравнению с результатом годичной давности: тогда продажи в указанном сегменте равнялись $1,62 млрд. Оставшиеся 20 %, или $612 млн, обеспечили все прочие решения: по сравнению с III кварталом предыдущего финансового года, когда было получено $545 млн, отгрузки в денежном выражении поднялись на 12 %.

Источник изображения: Seagate За трёхмесячный период Seagate поставила накопители суммарной вместимостью 199 Эбайт. Для сравнения: годом ранее этот показатель составлял 144 Эбайт. Таким образом, зафиксирован рост на 39 %. По направлению Nearline-устройств продажи в ёмкостном выражении подскочили практически в полтора раза (на 47 %) — со 120 до 175 Эбайт. Отгрузки накопителей других классов за год не изменились, оставшись на уровне 24 Эбайт. Чистая прибыль Seagate, рассчитанная в соответствии с общепринятыми принципами бухгалтерского учёта (GAAP), составила $748 млн против $340 млн годом ранее, что соответствует росту на 120 %. Прибыль в пересчёте на одну ценную бумагу поднялась с $1,57 до $3,27. В IV квартале текущего финансового года Seagate прогнозирует выручку в объёме $3,45 млрд ± $100 млн. Одним из главных драйверов роста компания называет высокий спрос на накопители для ЦОД, обусловленный стремительным расширением инфраструктуры ИИ.

28.04.2026 [17:24], Руслан Авдеев

С миру по миллиарду: Oracle всё-таки насобирала $16 млрд на ИИ ЦОД OpenAI в МичиганеКомпания Oracle завершила сделку по привлечению $16 млрд для финансирования строительства в Мичигане дата-центра The Barn в рамках проекта OpenAI Stargate Мичигане. После нескольких месяцев переговоров компания обеспечила получение заёмных средств и акционерного капитала для продолжения работ, сообщает Datacenter Dynamics. Для финансирования проекта Bank of America продал связанные с проектом облигации на сумму $14 млрд. Из них ценные бумаги на сумму $10 млрд привлекла компания Pimco, остальную часть инвестиций обеспечили другие участники рынка. Срок погашения ценных бумаг — 2045 год, до этого времени владельцы облигаций станут получать фиксированные выплаты из расчёта 7,5 % годовых от номинальной стоимости. Blackstone, по имеющимся данным, внесла $2 млрд. Проект в Салине (Saline) утверждён в октябре 2025 года. Ожидается, что площадка обеспечит 1 ГВт мощностей и обойдётся приблизительно в $10 млрд. За строительство отвечает Related Digital. STE Energy согласилась обеспечить проект 100 % необходимой электроэнергии, в т.ч. речь идёт о реализации вспомогательного проекта аккумуляторного энергохранилища, финансируемого Oracle. По словам представителя Oracle Cloud Infrastructure (OCI), вместе с партнёрами компания создаёт «высококачественные» рабочие места, инвестирует в сообщества, в которых работает и способствует долгосрочному экономическому росту на местах.

Источник изображения: Brad Switzer/unsplash.com Ранее сообщалось, что уже началось «вертикальное» строительство — возведение стен, кровли и др. после укладки фундамента и прокладки коммуникаций. Утверждалось, что все работы выполняются в срок и в соответствии с планом. Впрочем, после анонса OpenAI, Oracle и Related Digital кампуса The Barn в октябре 2025 года дела пошли не слишком гладко. Так, инвестор Blue Owl Capital отказался выделять средства, а через некоторое время TD Cowen констатировала, что банки расхотели давать Oracle деньги, и предложила последней поправить финансовое положение путём увольнения 20–30 тыс. сотрудников. Pimco является американской инвестиционной компанией, принадлежащей Allianz Group и активно ведущей дела в Европе. В 2023 году компания запустила новую европейскую платформу ЦОД Apto. В своё время Pimco объединилась с Blue Owl, чтобы помочь Meta✴ получать финансирование для своего ЦОД Hyperion.

27.04.2026 [15:30], Андрей Крупин

«К2Тех» запустил платформу для управления ИИ-гипотезами и оценки экономического эффекта инициативСистемный интегратор «К2Тех» представил «ИИ-офис» — платформу для работы с инициативами в области искусственного интеллекта. Решение ориентировано на компании, которые переходят от локальных пилотных проектов к масштабному внедрению ИИ-технологий в рабочие процессы. Продукт помогает структурировать весь цикл внедрения: от сбора и приоритизации гипотез до запуска проектов и точного расчёта возврата инвестиций (Return On Investment, ROI). «ИИ-офис» предоставляет единое пространство для всех инициатив организации в сфере технологий машинного обучения и искусственного интеллекта на базе нейронных сетей. В системе предусмотрены инструменты, которые позволяют вести сквозной трекинг каждой идеи: от контроля статусов и назначения ответственных до расчёта финансово-экономической модели и мониторинга хода проверки.

Источник изображения: ai-office.k2.tech В состав платформы включены следующие инструменты:

На платформе «ИИ-офис» уже собраны реализованные бизнес-сценарии «К2Тех» и партнёров компании для различных отраслей и функций предприятия. Данный каталог кейсов позволяет организациям выбирать подходящие гипотезы и на их основе выстраивать собственные решения. Среди примеров — мониторинг кредитно-гарантийных сделок, ускорение обработки заявок, автоматическая генерация проектной документации и интеллектуальный анализ статистических данных по внешнеэкономической деятельности.

26.04.2026 [14:20], Владимир Мироненко

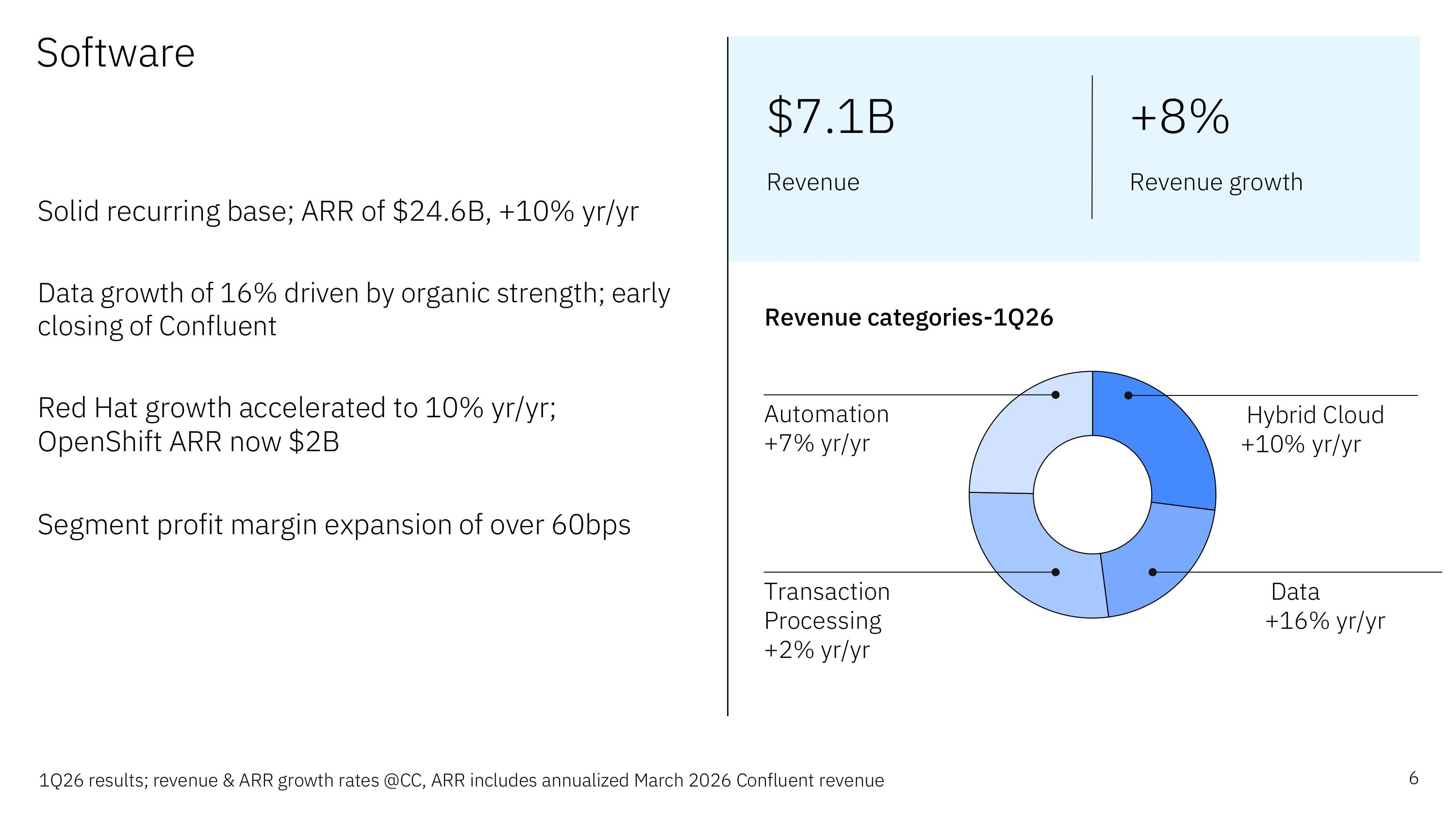

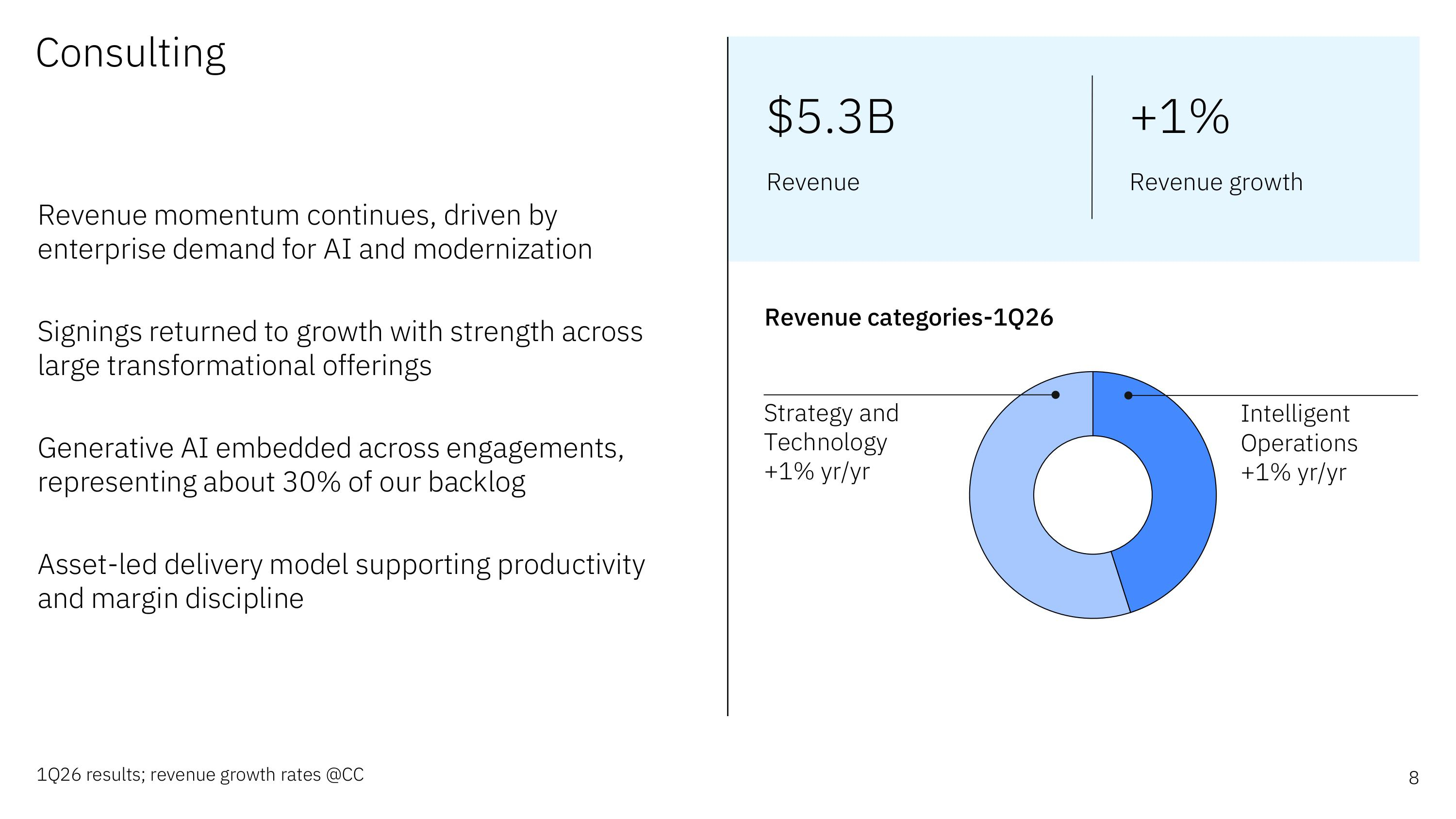

Акции IBM упали из-за нежелания компании увеличить прогноз выручкиIBM объявила финансовые результаты за I квартал 2026 года, завершившийся 31 марта. Несмотря на то, что выручка и прибыль превзошла прогнозы Уолл-стрит, акции компании упали на внебиржевых торгах более чем на 7 % в начале торгов после закрытия биржи, поскольку компания отказалась повысить прогнозы на весь год, сообщил ресурс SiliconANGLE. Выручка компании выросла год к году на 9 % до $15,92 млрд, превысив консенсус-прогноз аналитиков, опрошенных LSEG, в размере $15,62 млрд. Скорректированная прибыль на акцию (Non-GAAP) составила $1,91 при прогнозе $1,81. Чистая прибыль (GAAP) увеличилась на 15 % до $1,22 млрд, или $1,28 на акцию, с $1,06 млрд, или $1,12 на акцию, в I квартале 2024 года. Прогноз на весь год остался без изменений: IBM по-прежнему ожидает прирост свободного денежного потока в размере около $1 млрд и рост выручки более чем на 5 %. «Я не думаю, что мы когда-либо повышали прогнозы в I квартале», — заявил финансовый директор IBM Джим Кавана (Jim Kavanaugh).

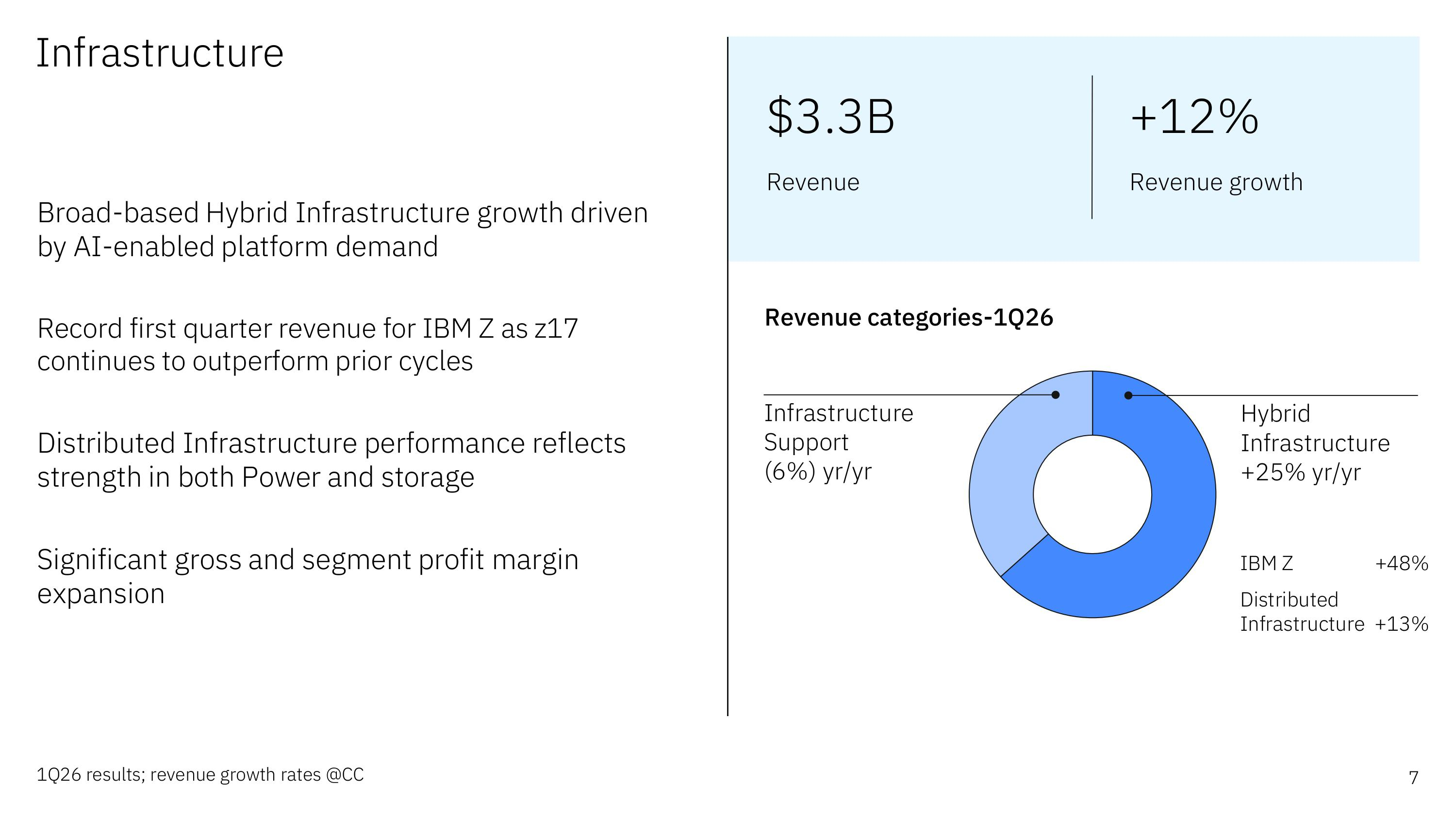

Источник изображений: IBM Выручка от консалтинга увеличилась на 4 % до $5,27 млрд, что чуть меньше прогноза аналитиков StreetAccount в размере $5,28 млрд. Наибольший вклад в выручку внесла разработка ПО, продажи которого составили $7,05 млрд, что на 11 % больше, чем годом ранее и выше консенсус-прогноза аналитиков, опрошенных StreetAccount, в $7,02 млрд.  При этом выручка подразделения по автоматизации увеличилась на 10 %, выручка подразделения по обработке данных и ИИ — на 19 %, выручка от обработки транзакций — на 6 %. Рост продаж в высокорентабельном подразделении гибридных облачных решений, включающем Red Hat, составил 13 %. Однако рост выручки от RHEL замедлился по сравнению с IV кварталом, отметил Кавана. «Я думаю, это связано с отсутствием федеральных соглашений и шатдауном правительства в IV квартале, а также с очень нарушенной цепочкой поставок оборудования», — сказал он.  Выручка инфраструктурного подразделения (IBM Infrastructure), занимающегося продажей серверов, СХД, коммутаторов и системного ПО, составила $3,33 млрд, что на 15 % больше, чем годом ранее, превысив прогноз StreetAccount в $3,16 млрд. Рост выручки от продаж аппаратного обеспечения мейнфреймов z составил 51 %, при этом мейнфрейм z17, ориентированный на ИИ, опережает по продажам предыдущие циклы выпуска продукта. Продажи гибридной инфраструктуры выросли на 28 %, распределённой инфраструктуры — на 17 %.  По состоянию на закрытие торгов в минувшую среду акции IBM упали с начала 2026 года примерно на 15%, в то время как индекс S&P 500 за тот же период вырос на 4 %. Акции компании обрушились за один день в феврале на 13 % после заявления ИИ-стартапа Anthropic о том, что ИИ может помочь компаниям модернизировать ПО на COBOL. «ИИ усиливает аргументы в пользу мейнфреймов, а не ослабляет их», — написал старший вице-президент IBM по ПО в комментариях в своем посте в LinkedIn. Gartner и вовсе предрекает провал подавляющему большинству попыток портировать старый код на новые платформы с помощью ИИ. В середине марта IBM завершила приобретение компании Confluent, за $11 млрд. Хотя сделка была завершена примерно на два месяца раньше запланированного срока, это не повлияло на целевые показатели рентабельности IBM. Кавана заявил, что рост операционной маржи до налогообложения остаётся в рамках запланированного 1 %.

25.04.2026 [21:46], Владимир Мироненко

Google инвестирует до $40 млрд в партнёра-конкурента Anthropic, выплатив авансом $10 млрдНа этой неделе стало известно о планах Google инвестировать до $40 млрд в ИИ-стартап Anthropic при его предварительной оценке в $350 млрд, что почти соответствует сумме, в которую компания была оценена в ходе раунда финансирования в феврале. $10 млрд стартап получит авансом, ещё $30 млрд будет выделено при достижении определённых целевых показателей, пишет Bloomberg. Несмотря на наличие собственных конкурирующих моделей Gemini AI, Google оказывает финансовую поддержку Anthropic, которая является одновременно и партнёром, и конкурентом. Как и OpenAI, Anthropic привлекает крупные инвестиции от компаний, у которых она покупает чипы и вычислительные мощности ЦОД, что вызывает обоснованные опасения у некоторых аналитиков относительно цикличности этих сделок. Компания извлекает выгоду из популярности своих ИИ-решений, включая модель Claude Code, ускоряющую разработку ПО. Anthropic становится доминирующим игроком на рынке ИИ-инструментов для разработки ПО, в которые сама Google также вложила значительные средства. По словам инсайдеров, внутри Google растёт обеспокоенность тем, что она теряет позиции на этом рынке. Вместе с тем Google продолжает активно инвестировать в разработку собственных моделей Gemini, которые обеспечивают работу функций ИИ в поисковой системе, Gmail и других приложениях.

Источник изображения: Anthropic В этом месяце Anthropic представила свою новейшую модель Claude Mythos ограниченной группе партнёров. Anthropic заявила, что Mythos — её самая мощная модель на сегодняшний день, имеющая значительные возможности для применения в сфере кибербезопасности. В феврале 2026 года компания привлекла $30 млрд инвестиций при оценке в $380 млрд. Раунд возглавили сингапурский суверенный фонд GIC и Coatue, также в нём участвовали, помимо других инвесторов, Microsoft и NVIDIA. В октябре прошлого года Anthropic заключила сделку с Google, обеспечивающую ей доступ к ИИ-ресурсам мощностью более 1 ГВт с возможностью использования до 1 млн TPU. После этого компании расширили партнёрство при участии Broadcom, договорившись о предоставлении Anthropic 3,5 ГВт ИИ-мощностей на базе Google TPU. Согласно новому инвестиционному соглашению, Google Cloud предоставит Anthropic ещё 5 ГВт мощностей в течение следующих пяти лет с возможностью дальнейшего масштабирования. Пятилетнее соглашение может стоить около $200 млрд, подсчитали The Financial Times. Ранее на этой неделе Anthropic заключила сделку с Amazon, в рамках которой обязуется потратить более $100 млрд в течение следующих десяти лет на чипы Trainium и вычислительные мощности AWS, а Amazon обязалась инвестировать в стартап $5 млрд сразу, а затем ещё $20 млрд в течение определённого времени. Также в этом месяце стартапом было подписано многолетнее соглашение с неооблаком CoreWeave о предоставлении ИИ-мощностей для дальнейшего развития семейства моделей Claude.

24.04.2026 [21:42], Владимир Мироненко

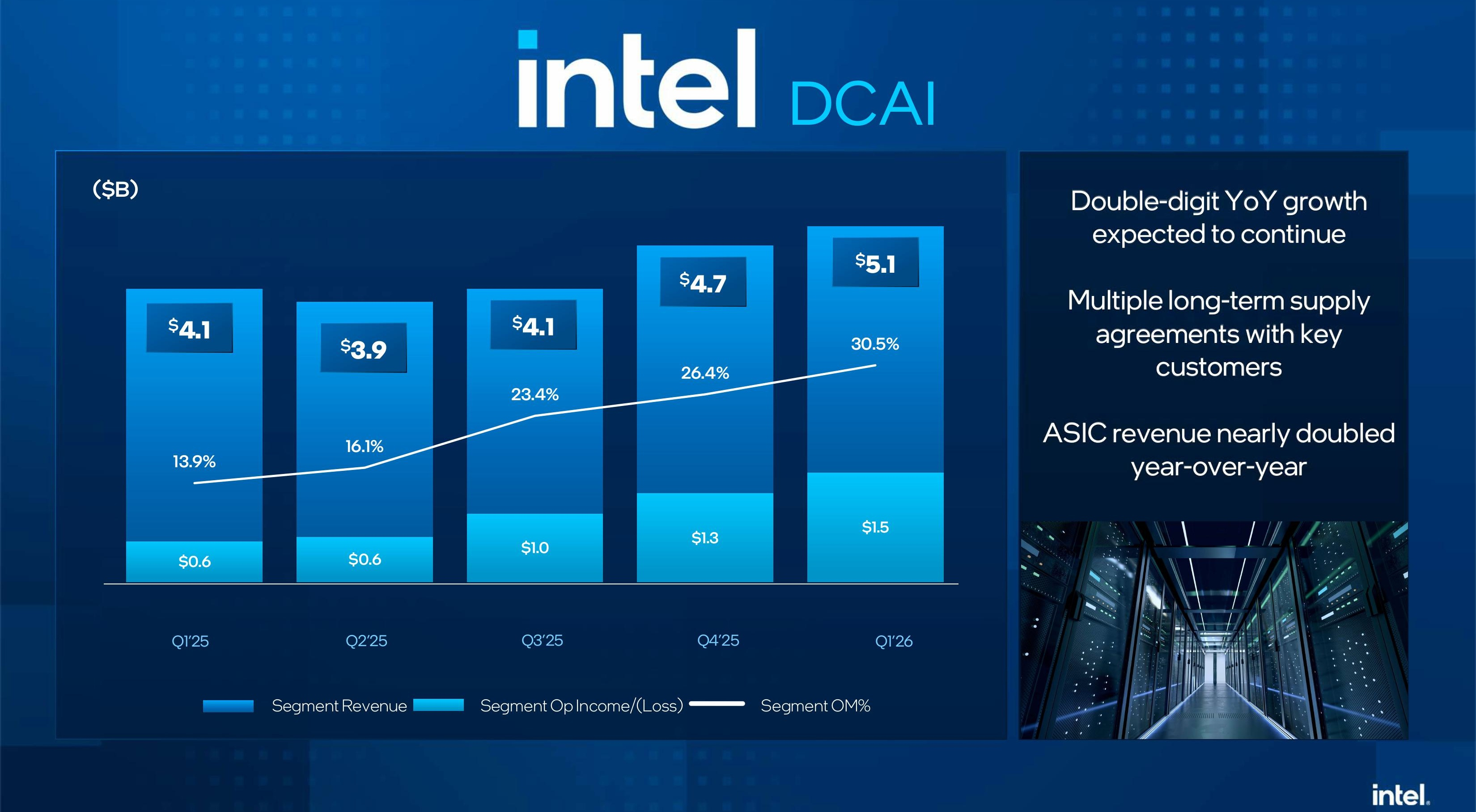

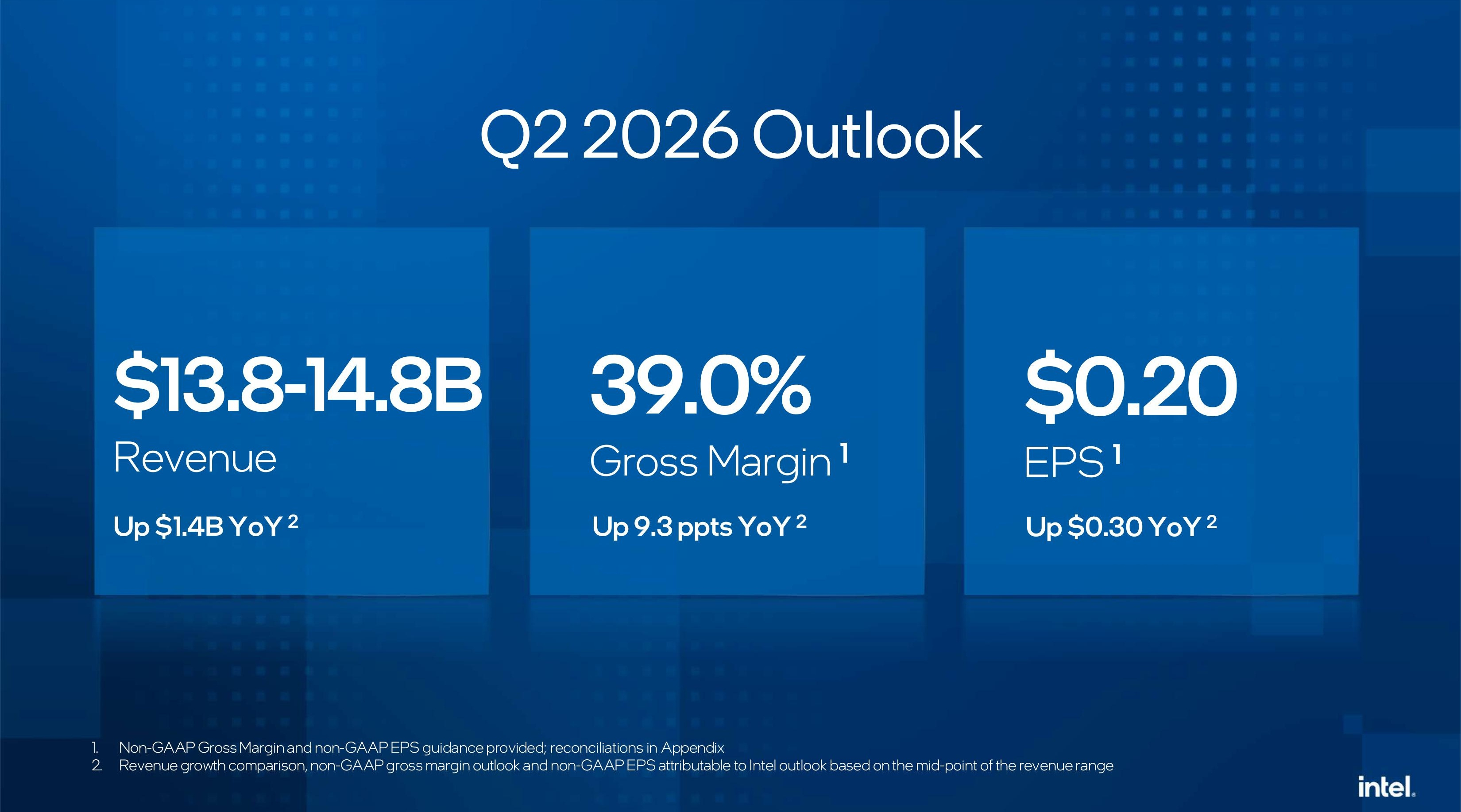

CPU нужны всем, особенно ИИ: Intel шестой квартал подряд бьёт прогнозы по выручкеIntel сообщила о результатах I квартала 2026 финансового года, завершившегося 28 марта, которые значительно превзошли ожидания Уолл-стрит. По словам генерального директора Лип-Бу Тана (Lip-Bu Tan), уже шестой квартал подряд выручка Intel превосходит собственные прогнозы компании. Выручка Intel выросла год к году на 7,2 % до $13,58 млрд при среднем прогнозе экспертов, опрошенных LSEG, в размере $12,42 млрд. До этого выручка снижалась в годовом исчислении в пяти из семи последних кварталов. Финансовый директор Intel Дэвид Зинснер (David Zinsner) рассказал, что часть этих продаж пришлась на старые или не очень хорошо работающие чипы, которые Intel отложила для детальной проверки. «В I квартале нам удалось проанализировать запасы готовой продукции и найти возможности для продажи товаров, которые, как мы думали, мы не сможем реализовать», — сказал Зинснер.

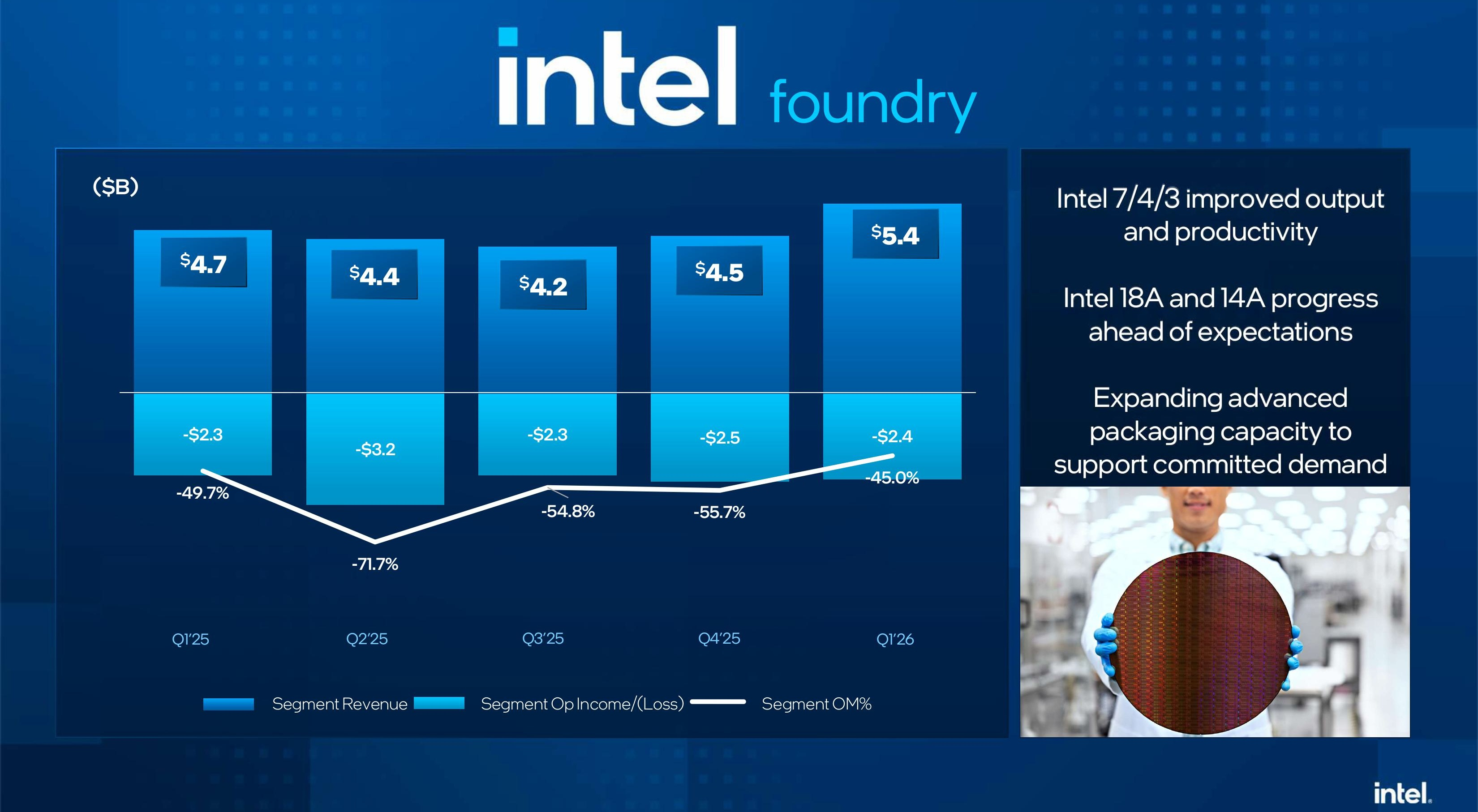

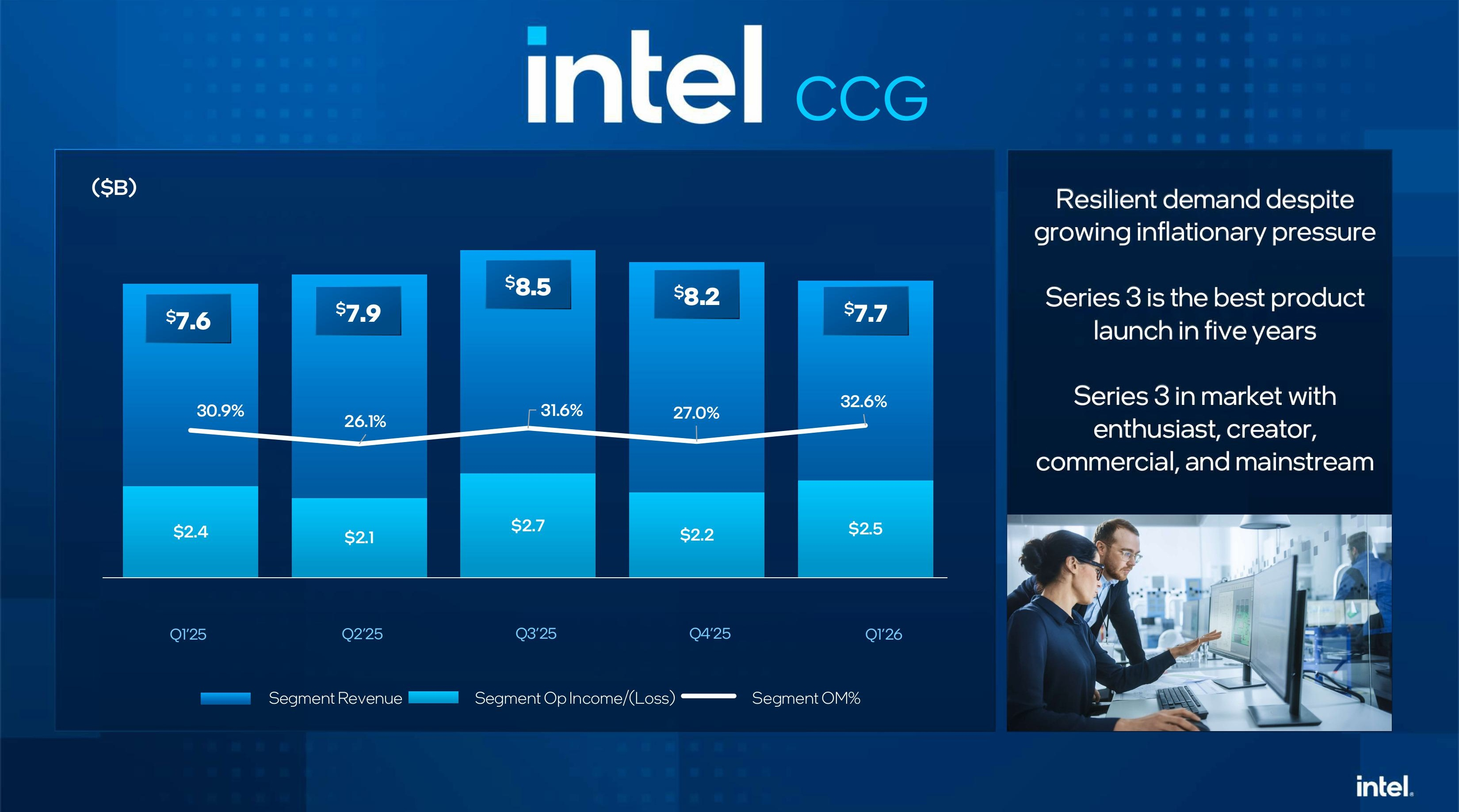

Источник изображений: Intel Скорректированная прибыль на акцию (non-GAAP) составила $0,29 при прогнозе $0,01. Согласно GAAP компания сработала с убытком в размере $0,73 на акцию, что отражает обесценение гудвилла в подразделении Mobileye на $3,79 млрд. После публикации финансового отчёта акции компании выросли на 19 % на внебиржевых торгах, увеличив рыночную капитализацию на $64 млрд, и внеся вклад в 81-процентный рост с начала года, пишет Reuters. Intel сообщила, что прогнозирует выручку во II квартале в диапазоне от $13,8 до $14,8 млрд и скорректированную прибыль на акцию в размере $0,20 в середине прогноза. Это значительно выше прогнозов аналитиков, ожидающих выручку в $13,07 млрд и прибыль на акцию в размере $0,09.  Наиболее сильный рост показало подразделение Datacenter and AI Group (DCAI), которое специализируется на продуктах для ЦОД и ИИ, увеличившее выручку на 22 % до $5,05 млрд благодаря растущему спросу на CPU. Операционная прибыль подразделения составила $1,54 млрд. Зинснер отметил сильный рост продаж ASIC, выручка от которых выросла более чем на 30 % по сравнению с предыдущим кварталом и почти вдвое по сравнению с прошлым годом. «В последние месяцы мы видим явные признаки того, что CPU вновь утверждает себя в качестве незаменимой основы эры ИИ. Теперь CPU служит уровнем оркестрации и критически важной плоскостью управления для всего стека ИИ, — заявил генеральный директор Intel Лип-Бу Тан. — Это не просто наши мечты, это то, что мы слышим от наших клиентов».  Выручка подразделения Intel Foundry, которое занимается производством чипов, составила $5,42 млрд, что выше год к году на 16 %. Выручка от внешних продаж составила $174 млн за квартал. При этом его операционный убыток составил $2,44 млрд. Годом ранее у подразделения тоже были убытки, составившие $2,32 млрд при выручке $4,67 млрд. Как ожидается, убытки сократятся в течение года, поскольку производство 18A продолжает наращивать объёмы, а выход годной продукции продолжает улучшаться, сообщил финдиректор. По его словам, в этом квартале Intel Foundry показало результаты, превзошедшие ожидания, обеспечило стабильное улучшение выхода годной продукции и достигло ключевых показателей по 14A.  Intel также сообщила, что присоединилась к проекту Terafab в качестве стратегического партнёра наряду со SpaceX, xAI и Tesla Илона Маска (Elon Musk). Компания будет помогать в «проектировании, изготовлении и упаковке сверхвысокопроизводительных микросхем», которые также будут использоваться аэрокосмической компанией SpaceX. Intel вернула контроль над заводом Fab 34 в Ирландии. «Соглашение отражает продолжающийся рост бизнеса Intel, подкрепленный растущей и важной ролью процессоров в эпоху ИИ и значительно укрепленным балансом», — отметила компания. Выручка потребительской группы Client Computing Group (CCG) выросла на 1 % до $7,73 млрд, её операционная прибыль составил $2,52 млрд.  Аналитик EMarketer Джейкоб Борн (Jacob Bourne) сообщил SiliconANGLE, что Маск, возможно, не единственный клиент, ожидающий запуска техпроцесса Intel 14A. «Ситуация с внутренним производством продолжает приносить Intel дивиденды, а обязательства Tesla по программе 14A намекают на появление новых клиентов, поскольку геополитическая обстановка подталкивает покупателей ИИ к размещению производства в США», — сказал он. «Спрос на серверные процессоры, связанный с развитием инфраструктуры ИИ, обеспечивает Intel более стабильную базу доходов, менее зависимую от цикла ПК, поэтому её восстановление выглядит не как мимолетный всплеск, а скорее как более устойчивая, долгосрочная восходящая траектория», — добавил аналитик.

24.04.2026 [18:23], Руслан Авдеев

Microsoft вложит $18 млрд в ЦОД, ИИ и облака в АвстралииMicrosoft объявила о намерении инвестировать в расширение инфраструктуры и работы в сфере ИИ и облачных технологий в Австралии AU$25 млрд ($18 млрд) до конца 2029 года, сообщает Datacenter Dynamics. По словам главы компании Сатьи Наделы (Satya Nadela), выступавшего в Сиднее, это позволит расширить инфраструктуру Azure в стране более чем на 140 %. Новые инвестиции — продолжение политики Microsoft, в конце 2023 года пообещавшей вложить AU$5 млрд ($3,18 млрд). Тогда заявлялось, что это крупнейшая инвестиция компании за всю 40-летнюю историю её присутствия на континенте. С правительством страны подписан меморандум о взаимопонимании, в соответствии с которым Microsoft намерена соответствовать недавно названных официальным «ожиданиям» властей в отношении ЦОД и строителей ИИ-инфраструктуры, предполагающим приоритет национальных интересов Австралии, поддержку «зелёного перехода», ответственное использование воды, создание рабочих мест и др. В рамках «зелёного перехода» Microsoft увеличит мощности возобновляемой энергетики в стране с учётом собственных целей по достижению «углеродного нейтралитета» к 2030 году. Дополнительно компания намерена расширить сотрудничество с госструктурами в области КИИ и обучить к 2028 году 3 млн жителей Австралии навыкам работы с ИИ. Также в июле 2025 года Microsoft подписано пятилетнее соглашение с местным Министерством обороны на сумму AU$495 млн ($324,71 млн). Военные намерены использовать облачные мощности компании.

Источник изображения: Srikant Sahoo/unsplash.com К концу 2025 года Microsoft владела и управляла тремя дата-центрами на континенте и строила ещё три объекта в окрестностях Сиднея и Мельбурна. У компании имеются облачные регионы в Канберре, Новом Южном Уэльсе и провинции Виктория — необходимые мощности арендуются у сторонних провайдеров. Ранее появилась информация, что Google рассматривает возможность инвестировать в Австралию AU$20 млрд ($14,2 млрд), но компанию беспокоят высокие налоги. AWS строит ЦОД для австралийского правительства — в июле 2024 года было объявлено, что он предназначен для обработки совершенно секретной информации. Правительство намерено инвестировать в новые системы в следующие десять лет AU$2 млрд ($1,3 млрд). Летом 2025 года сообщалось, что в ближайшие четыре года AWS потратит AU$20 млрд (US$13 млрд) на инфраструктуру дата-центров в Австралии. Тогда это была крупнейшая публичная инвестиция в технологическую сферу страны за всю её историю.

24.04.2026 [17:34], Владимир Мироненко

Everpure (Pure Storage) пообещала повышать цены в крайнем случае, прогнозируя их рост на многие годыВ связи с продолжающимся ростом цен на память и накопители всех видов компания Everpure (ранее Pure Storage) обратилась к клиентам с заявлением, в котором сообщила, что продолжит придерживаться объявленного в феврале решения сохранять рентабельность продукции на минимальном уровне. Это позволит клиентам частично сократить расходы, пишет The Register. Гендиректор Everpure Чарльз Джанкарло (Charles Giancarlo) сообщил, что с начала года цены компании выросли на 70 %. «Мы ожидаем, что нынешняя ситуация сохранится», — добавил он, предположив, что кризис, вероятно, продлится гораздо дольше, чем перебои в работе в эпоху COVID. Он также добавил, что в течение последних десяти лет компания ежегодно снижала стоимость терабайта примерно на 20 %. В своём письме, которое приводит Blocks & Files, Джанкарло отметил, что в этом году необычайно высокий рост спроса на полупроводниковые компоненты для удовлетворения потребностей ИИ-индустрии намного превзошёл мировые мощности по их производству, что привело к рекордному росту цен на.

Источник изображения: Everpure «Повышение на 70 % может показаться чрезмерным, пока не поймёшь реальность: себестоимость многих важных полупроводниковых компонентов Everpure выросла на 300–900 % (в 4–10 раз) с середины 2025 года», — сообщил Джанкарло. В некоторых случаях поставщики не могли обеспечить заявленные объёмы из-за резкого роста спроса, что вынуждало компанию искать альтернативные источники (и платить больше) для соблюдения обещанных сроков поставки. Гендиректор не исключает, что рост цен может продолжаться «ещё много лет». «Мы не собираемся извлекать выгоду из этого кризиса… мы решили разделить бремя ответственности с нашими клиентами, — сказал Джанкарло. — С этой целью мы стремимся к прозрачности наших цен и последовательности в наших взаимоотношениях с клиентами, партнёрами по каналам сбыта и поставщиками». Everpure сообщила, что какое-то время придерживалась 60–90–дневных квот, поскольку затраты росли, но затем в феврале была вынуждена начать повышать цены и ужесточать условия. Сейчас квоты сократились примерно до 30 дней, поскольку стоимость компонентов и их доступность постоянно меняются.

Источник изображения: Everpure Компания отметила, что в рамках мер по борьбе с повышением цен многие производители и разработчики ПО предложили технологии многоуровневого хранения данных (тиринг), позволяющие снизить затраты на хранение данных в СХД. В их числе Dell, StorONE, VAST Data, NetApp, WEKA, VDURA и т.д. Everpure отметила, не может осуществлять тиринг на диски ни локально, ни в облаке. А поскольку Everpure использует только проприетарные флеш-накопители DFM, она также не может использовать сторонние б/у SSD. У IBM тоже есть проприетарные накопители FlashCore, однако её СХД поддерживает и стандартные накопители. Вместо этого, по словам гендиректора Everpure, компания будет максимально компенсировать рост цен на компоненты и повышать свои цены только в случае крайней необходимости. Everpure также отметила устойчивость своей цепочки поставок, построенной на диверсифицированных источниках и производстве, позиционируя себя как более защищённую от наихудших сбоев, чем конкуренты. О 300-Тбайт накопителях придётся на время забыть, а планы вытеснить HDD из ЦОД — отложить.

23.04.2026 [17:37], Владимир Мироненко

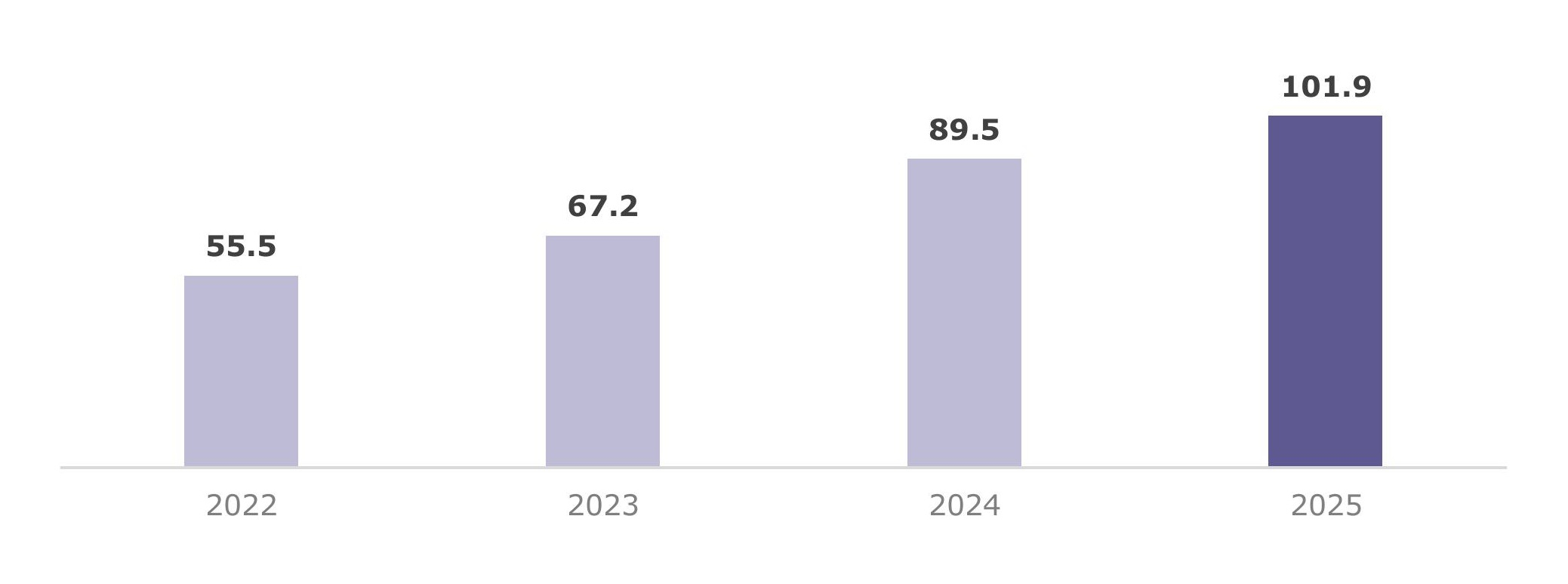

ЦСР: В 2025 году российский рынок СУБД превысил 100 млрд руб.Центр стратегических разработок (ЦСР) опубликовал ежегодное исследование рынка систем управления базами данных (СУБД) и инструментов обработки данных за 2025 год «Рынок систем управления и обработки данных в России: текущее состояние и перспективы развития до 2032 года». Согласно оценкам Gartner, в 2025 году мировой рынок СУБД вырос на 15,1 %, до $136 млрд. В 2026 году, по прогнозам, объём мирового рынка вырастет на 18,4 % до около $161 млрд руб. Драйверами роста выступают экспоненциальное увеличение объёмов данных (173,4 Збайт в 2025 году, ожидаемый рост в три раза с 2025 по 2029 год), усложнение аналитических нагрузок, масштабирование ИИ-сценариев и популярность облачных сервисов. Российский рынок СУБД развивается в русле глобальных тенденций, но с выраженной спецификой суверенизации, отметили исследователи. Специфика российского рынка заключается как в усиленном регуляторном давлении, так и в существенно большей доле on-premise решений, а также появлении нишевых продуктов из-за вынужденного ускоренного импортозамещения.

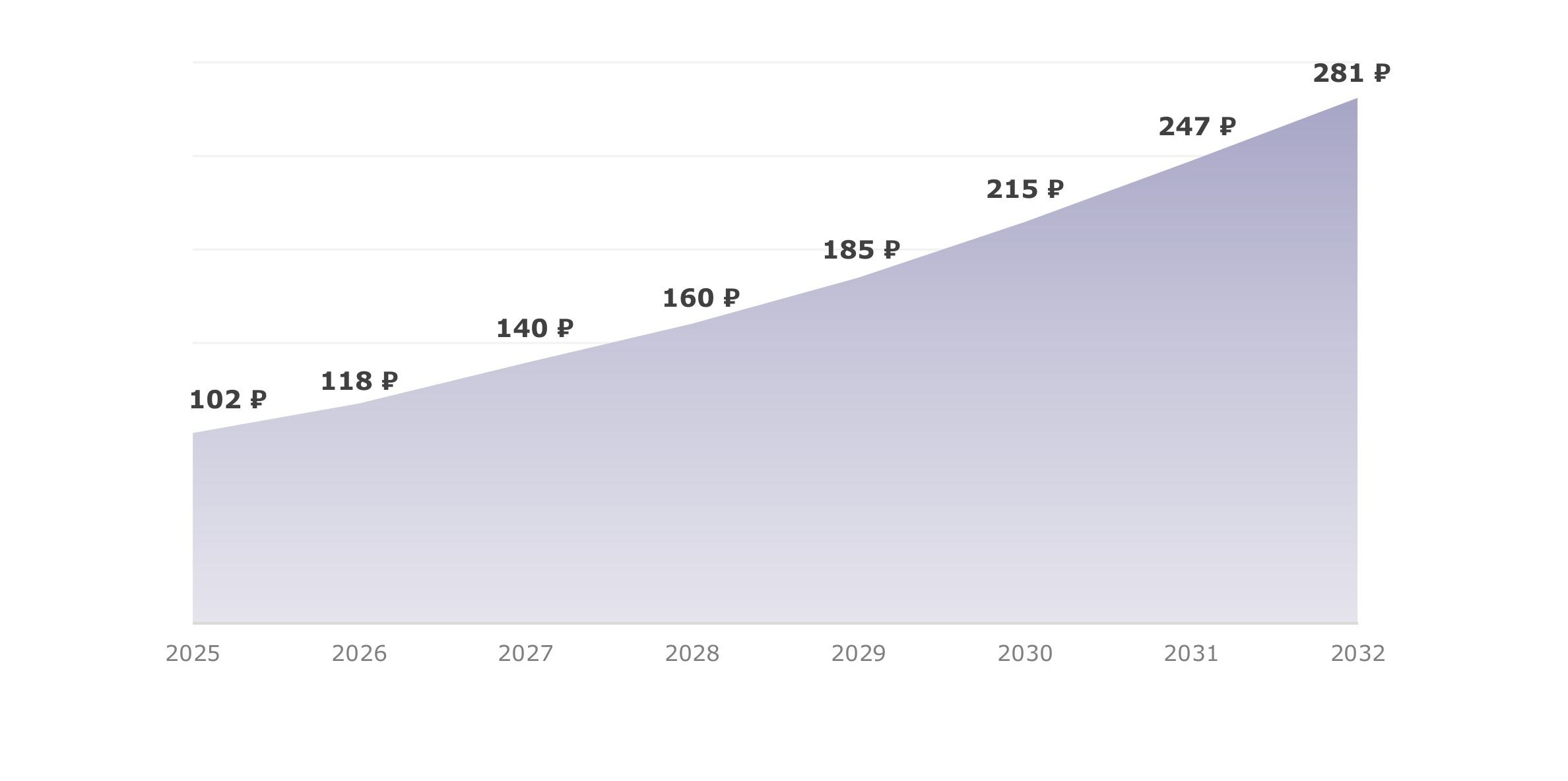

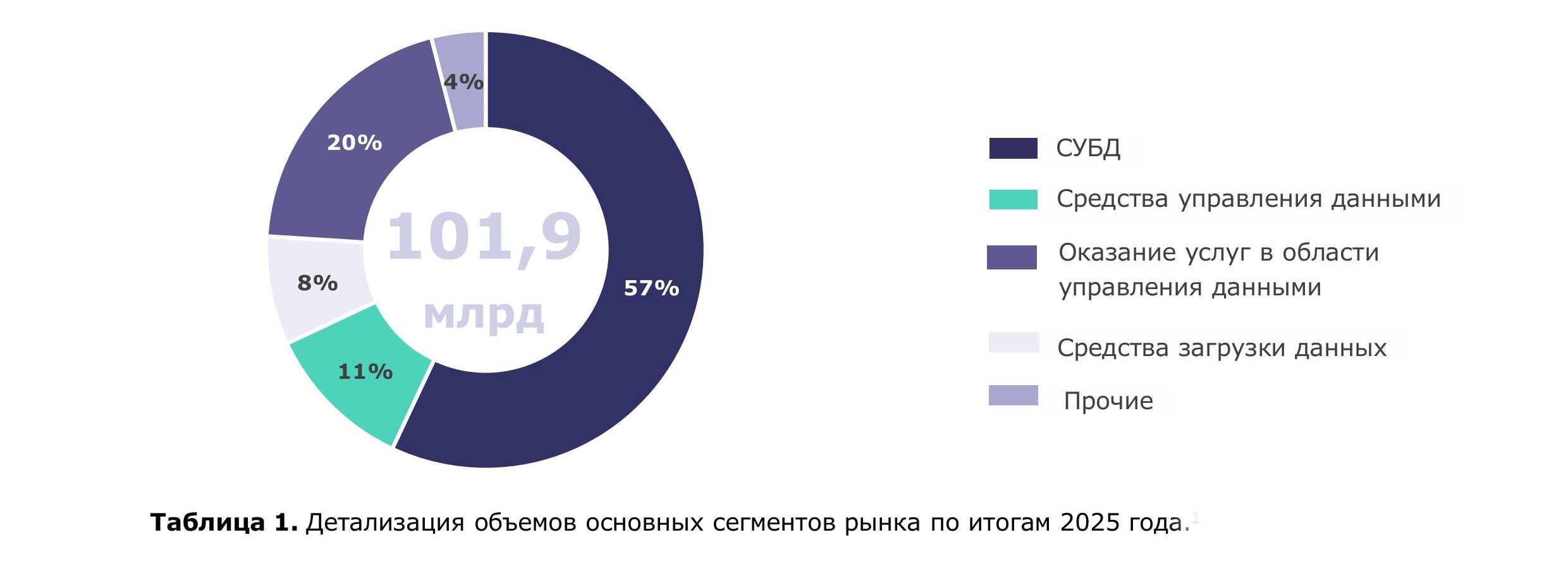

Источник изображений: ЦСР После активного роста в период 2023–2024 гг. динамика роста стабилизировалась, и в 2025 год рынок вырос на 13,9 % до 101,9 млрд руб. Согласно прогнозу, в период с 2025 по 2032 годы среднегодовой рост рынка СУБД составит 15,6 %, что выше роста глобального рынка, а также российского ИТ-сектора (12,5 % в год до 2030 года). Объём рынка СУБД к 2032 году составит 281 млрд руб. Доля зарубежных продуктов и услуг в новых продажах незначительно сократилась в 2025 году, составляя около 9 %. Ожидается, что к 2032 году она сократится до 1 %. Однако большая доля зарубежных решений сохраняется в инсталляционной базе, составляя более 50 % по оценке участников рынка. Для сравнения, в 2022 году этот показатель равнялся 73 %. Вместе с тем возврат к прежней модели зависимости от иностранных технологий участники рынка считают маловероятным.  Исследование показало, что большую часть рынка (80 %) составляют продажи ПО, а оставшиеся 20% – это услуги. Подавляющую долю рынка занимает ПО СУБД, на втором месте — оказание услуг (техническая поддержка, консалтинг и профессиональные сервисы), затем средства управления данными. В части продаж ПО СУБД крупнейшая доля приходится на СУБД общего назначения (51 %) и аналитические СУБД (38 %). Заметную долю в структуре расходов конечных заказчиков занимают затраты на разработку систем управления и обработки данных собственными силами. По данным опроса производителей, расходы на in-house разработку систем данной категории составили не менее 27 млрд руб. Лидирует по объёмам продаж ПО собственной разработки «Группа Arenadata», занявшая 8,6 % рынка в 2025 года и также лидирующая по темпам роста (+1,9 п.п. г/г). На втором месте по продажам — компания Postgres Pro с долей в 6,5 %, лидировавшая ранее по темпам роста. В прошлом году её доля рынка сократилась на 3,8 п.п. Далее следуют Yandex B2B Tech — 2,8 %, DIS Group — 2,7 %, Тантор Лабс — 1,3 %.

Структура новых продаж на рынке СУБД по географии производителей, % Дальнейшее развитие рынка будет определяться сочетанием регуляторных и технологических факторов, говорят аналитики. Существенным фактором его дальнейшего роста выступает ужесточение регуляторных требований к защите данных и использованию отечественного ПО, включая требования к объектам КИИ, и планы по переходу на российские решения в ключевых отраслях экономики. Также ему будет способствовать постепенный переход от in-house-разработки в пользу тиражируемых коммерческих продуктов в связи с ростом зрелости отечественного ПО и с усилением требований, в том числе к крупным компаниям с государственным участием. В ЦСР отметили, что на рынке наблюдаются значительные изменения на фоне перехода от фрагментированных решений и ускоренного импортозамещения к созданию полноценных платформ для управления данными. Конкуренция сдвигается в сторону экосистемного подхода, где основное внимание уделяется комплексным предложениям, включающим транзакционную и аналитическую обработку, инструменты управления данными и интегрированные ИИ-механизмы. Также наблюдается формирование нового сегмента решений, направленных на безопасную обработку данных в сочетании с СУБД — предварительная оценка составляет 2–3 % от ёмкости рынка в 2025 году.  Дальнейшее развитие рынка будет определяться не только задачами импортозамещения, но и требованиями к производительности, надёжности и безопасности систем. Существенное влияние на его рост окажут государственные инвестиции, направляемые на реализацию цифровых программ. Правительство поставило задачу завершить переход 80 % компаний ключевых отраслей России на отечественное ПО уже к 2030 году в рамках курса на обеспечение «суверенитета данных и сохранения информации пользователей в контуре России». В числе сдерживающих рост факторов исследователи указали высокую стоимость внедрения, дефицит квалифицированных кадров, нынешнюю фрагментацию и недостаточную зрелость прикладных экосистем. |

|