Материалы по тегу: финансы

|

07.08.2024 [16:14], Руслан Авдеев

Одно из крупнейших расширений интернета: благодаря ИИ Lumen Technologies получила заказы на $5 млрд и намерена получить ещё на $7 млрдАмериканская телекоммуникационная компания Lumen Technologies, в числе прочего обеспечивающая безопасные соединения для ЦОД, получила новые заказы на сумму $5 млрд. По данным Datacenter Dynamics, телеком-провайдер объясняет такой успех в первую очередь ростом популярности ИИ. На фоне этих новостей цена акций Lumen выросла более чем на 90 %. Кроме того, компания объявила об активных переговорах с клиентами, предусматривающих продажи ещё на $7 млрд. В следующие пять лет оператор намерен более чем удвоить протяжённость своих междугородних сетей. В компании подчёркивают, что связанная с ИИ экономика меняет бизнес-операции, а предприятия осознают необходимость в мощной сетевой инфраструктуре для управления беспрецедентными потоками данных.

Источник изображения: Heri Susilo/unsplash.com Как заявляют в Lumen, партнёры обращаются к компании, поскольку у неё уже существует подходящая для ИИ инфраструктура и масштабная сеть. Это всего лишь начало, открывающее большие возможности для Lumen. Всё это должно привести к одному из «крупнейших расширений интернета» за всё время его существования. В прошлом месяце Microsoft заказала у Lumen решение Private Connectivity Fabric (PCF) для своих ЦОД — ВОЛС Lumen и её цифровые сервисы применяются для создания индивидуальных сетевых решений. В то же время и Lumen со своей стороны теснее интегрируется с инфраструктурой Microsoft, перенеся часть нагрузок в облако Azure. Сейчас Lumen преимущественно занята развитием наземной кабельной инфраструктуры в Северной Америке. При этом большинство гиперскейлеров давно вкладывается в собственные кабельные системы, но обычно речь идёт о прокладке подводных интернет-магистралей.

07.08.2024 [15:17], Владимир Мироненко

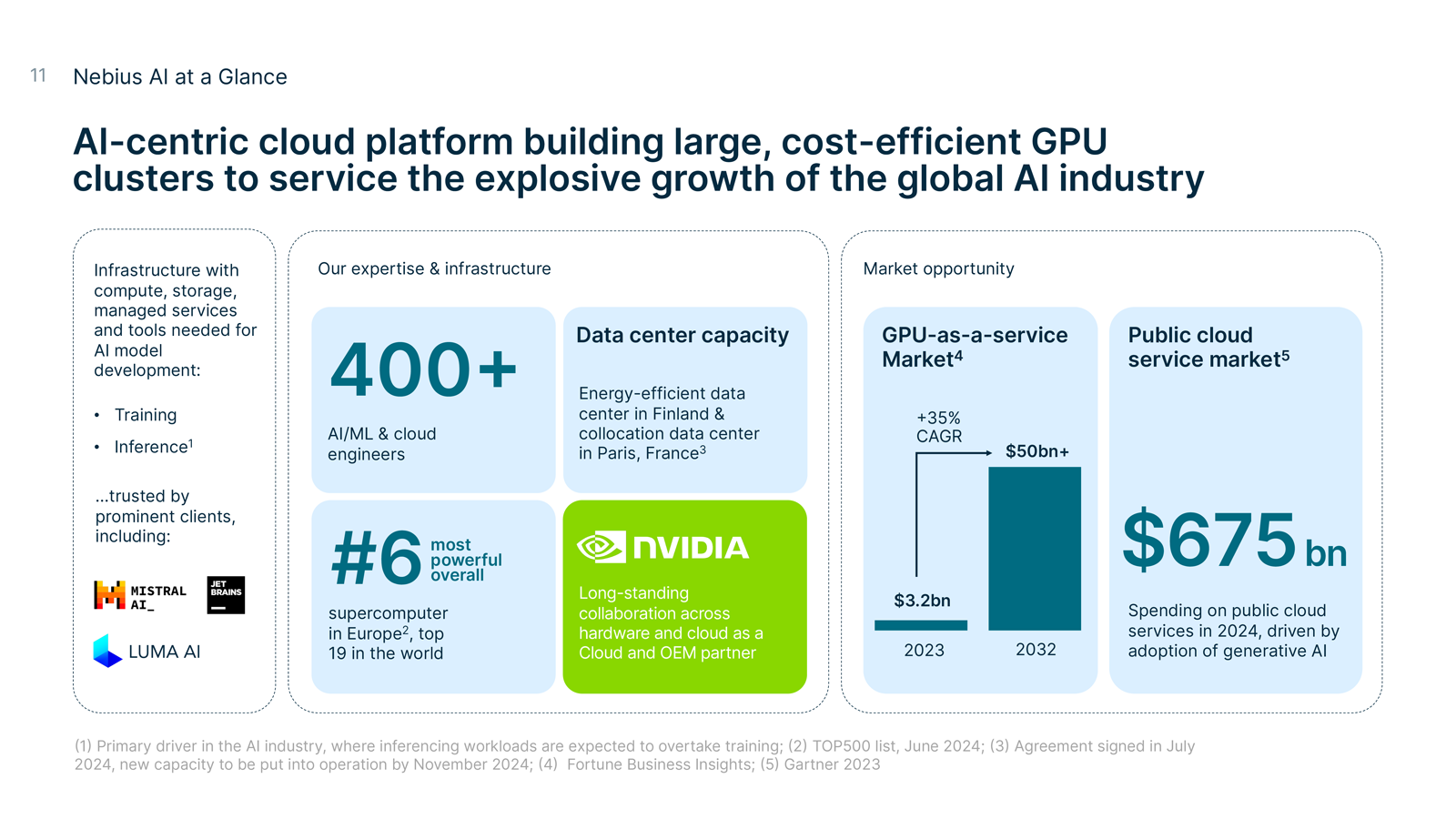

Нидерландская Yandex N. V. увеличила выручку облачной платформы на 60 %Нидерландская Yandex N. V. (бренд Nebius), бывшая материнская компания «Яндекса», объявила неаудированные финансовые результаты за II квартал, завершившийся 30 июня 2024 года. В пресс-релизе Yandex N. V. сообщается, что основное направление работы компании — это предложение ориентированной на ИИ облачной платформы Nebius AI. Консолидированная выручка Nebius Group выросла год к году на 430 % до $24,9 млн. При этом убытки по скорректированному показателю EBITDA составили $68,1 млн (-1 % год к году). Чистые убытки за квартал уменьшились на 47 % в годовом исчислении до $39,3 млн, скорректированные убытки сократились на 7 % до $72,7 млн.

Источник изображения: Nebius AI Во II квартале платформа Nebius AI была основным источником дохода Nebius Group. Облачная выручка Nebius AI выросла почти на 60 % по сравнению с предыдущим кварталом, а ARR (годовой регулярный доход) по состоянию на июль 2024 года превысил $80 млн.

Источник изображения: nebius.group Сообщается, что рост обусловлен увеличением продаж мощностей GPU на разных рынках, а также расширением и диверсификацией клиентской базы, в том числе благодаря появлению в начале квартала опции самообслуживания, что позволило клиентам получать доступ к ресурсам, минуя традиционные каналы продаж. Средик клиентов Nebius AI, общее количество которых превышает 30, есть Mistral AI, Luma AI (Luma Dream Machine), JetBrains (IntelliJ IDEA) и др.

Источник изображения: nebius.group В отчётном квартале Nebius AI начала расширять вычислительные ресурсы в ЦОД в Финляндии, благодаря чему, как ожидается, ёмкость объекта после завершения модернизации в I половине 2026 года станет в три раза больше. Также в начале июля 2024 года Nebius AI подписала соглашение об аренде ЦОД в Париже, что позволит расширить общую ёмкость ЦОД примерно на 25 %. Новый ЦОД, как ожидается, будет введён в эксплуатацию к ноябрю 2024 года. Yandex N.V. будет переименована в Nebius Group N.V. при условии одобрения акционерами на годовом общем собрании 15 августа 2024 года.

06.08.2024 [15:36], Руслан Авдеев

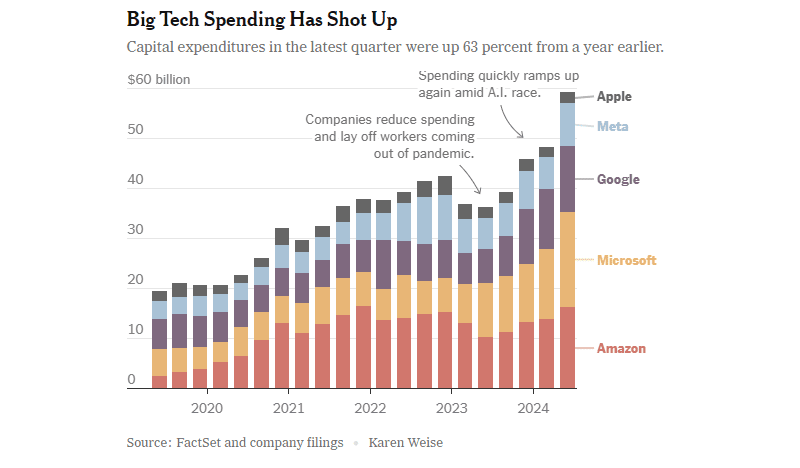

ИИ стимулирует траты и рост прибылей техногигантов, но окупаемость вложений всё ещё остаётся под вопросомКрупные технологические компании не скрывают намерения продолжать активно вкладываться в разработку и эксплуатацию ИИ-систем. Как свидетельствует блог IEEE Communication Society (ComSoc), они готовы идти на это даже с учётом того, что инвесторы уже обеспокоены тем, что гигантские вложения могут окупиться нескоро. Впрочем, признаков того, что бум ИИ-технологий продолжится, всё ещё немало. В прошлом квартале капитальные затраты Apple, Amazon, Meta✴, Microsoft и Alphabet в общей сложности составили $59 млрд, на 63 % больше год к году и на 161 % больше чем четыре года назад. В значительной части средства ушли на постройку дата-центров и их оснащение новыми системами для ИИ. Из крупнейших компаний не особенно много потратила лишь Apple, и то потому, что компания не строит собственных передовых ИИ-систем и, в отличие от прочих, не является традиционным облачным провайдером.

Источник изображения: New York Times В начале года Meta✴ заявила, что потратит в 2024 году более $30 млрд на новую технологическую инфраструктуру. В апреле она подняла прогноз трат до $35 млрд, а в минувшую среду — уже до $37 млрд, и это минимум. По словам главы компании Марка Цукерберга (Mark Zuckerberg), компания будет тратить больше уже в следующем году, он заявил, что лучше будет строить «слишком быстро, чем слишком поздно» — IT-гигант не позволит конкурентам обогнать его в гонке ИИ. Цукерберг считает, что ИИ может использоваться для совершенствования всех продуктов компании буквально в любых аспектах. Новый этап развития генеративных ИИ-систем чрезвычайно дорог, но финансовая отдача от них пока не слишком впечатляет. В последние месяцы некоторые экспертные и инвестиционные компании, включая Goldman Sachs и Sequoia Capital, поставили под вопрос вероятность того, что затраты на ИИ вообще смогут когда-либо окупиться. При этом некоторые считают, что пока непонятно, окажет ли ИИ на общество хотя бы приблизительно то же значение, что и появление интернета и мобильных телефонов. Единого взгляда на проблему нет. Если одни говорят, что ИИ лишь отнимет рабочие места с помощью дорогих технологий (что не всегда случалось в ходе других научно-технических революций), то другие уверены, что количество рабочих мест только увеличится и новые сотрудники требуются уже сейчас — изменится только характер работы. В частности, в Amazon с оптимизмом смотрят в будущее, покупая новую землю, чипы и оборудование, а также строя новые ЦОД и ожидая рост выручки в следующем десятилетии.

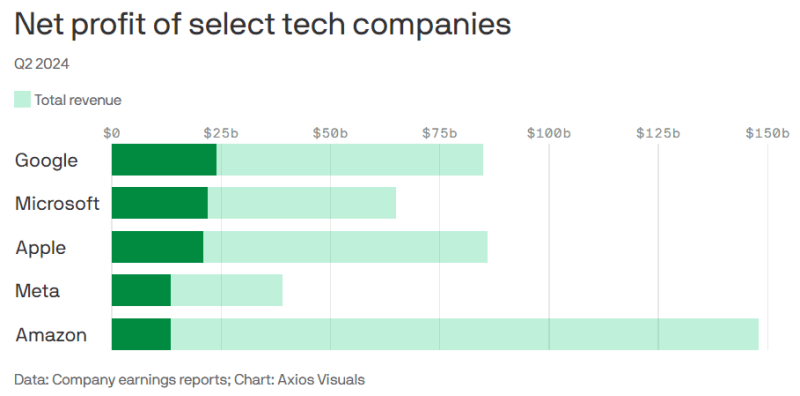

Источник изображения: Axios Прибыли и выручка крупных компаний продолжат расти, но обеспечат ли большие затраты хорошую окупаемость инвестиций в долгосрочной перспективе? Пока косвенным показателем является отчётность за II квартал 2024 года:

06.08.2024 [00:31], Владимир Мироненко

Cisco и Samsung инвестировали в разработчика ИИ-ускорителей GroqСтартап Groq, разрабатывающий ускорители и решения для генеративного ИИ, объявил о завершении раунда финансирования, позволившего привлечь $640 млн инвестиций. В результате его рыночная стоимость выросла до $2,8 млрд. В раунде финансирования, который возглавила BlackRock Private Equity Partners, приняли участие как существующие, так и новые инвесторы, включая Neuberger Berman, Type One Ventures, а также стратегические инвесторы, включая Cisco Investments, KDDI Open Innovation Fund III и Samsung Catalyst Fund. По словам Джонатана Росса (Jonathan Ross), гендиректора и основателя Groq, полученные инвестиции позволят дополнительно развернуть более 100 тыс. ИИ-ускорителей LPU в GroqCloud, а также пополнить штат квалифицированными кадрами. Предыдущий раунд финансирования Groq прошёл в 2021 году. Его возглавили Tiger Global и D1 Capital. При этом стартап получил $300 млн инвестиций при оценке рыночной стоимости в $1 млрд.

Источник изображения: Groq Также было объявлено о двух новых назначениях. На должность главного операционного директора компании был принят Стюарт Панн (Stuart Pann), бывший старший исполнительный директор HP и Intel, а Янн Лекун (Yann LeCun), вице-президент и главный научный сотрудник по ИИ в Meta✴, присоединился к Groq в качестве технического консультанта компании, сохранив свою должность в Meta✴. В марте этого года Groq приобрёл компанию Definitive Intelligence, предлагающую ряд бизнес-ориентированных ИИ-решений, чтобы сформировать новое бизнес-подразделение Groq Systems, которое нацелено на обслуживание организаций, правительственных агентств США и суверенных государств. Заодно Groq заключил партнёрское соглашение с Carahsoft, государственным ИТ-подрядчиком. Groq также сотрудничает с саудовской Aramco Digital с целью установки LPU в строящихся ЦОД на Ближнем Востоке и создания крупнейшего в мире центра ИИ. А в рамках соглашения с Earth Wind & Power до конца 2024 года будет развёрнуто 21 600 LPU с возможностью увеличения до 129 600 LPU в 2025 году.

05.08.2024 [18:09], Руслан Авдеев

GDS Holdings ищет $1 млрд на развитие ЦОД за пределами КитаяКитайский оператор ЦОД GDS Holdings Ltd. намерен привлечь $1 млрд инвестиций для своего подразделения, занимающегося дата-центрами за пределами КНР, преимущественно в Юго-Восточной Азии. По данным Bloomberg, решение было принято на фоне удачного привлечения компанией средств всего несколько месяцев назад. Как сообщают источники, GDS работает с аналитиками, чтобы оценить интерес мировых инвесторов к вложениям в базирующуюся в Сингапуре GDS International. GDS, акции которой торгуются в Гонконге и Нью-Йорке, в случае успешного получения инвестиций всё равно оставит за собой значительный пакет акций. В этом году GDS уже привлекла несколько сот миллионов долларов для своих операций за пределами Китая, продав долю в GDS International группе инвестиционных компаний Boyu Capital, Hillhouse Investment и Princeville Capital. В ходе раунда серии А компания привлекла $672 млн вместо ожидавшихся $587 млн, в результате чего инвесторы получили 47,3 % акций GDS International.

Источник изображения: Scott Graham/unsplash.com GDS International со штаб-квартирой в Сингапуре основали в 2022 году. Сегодня она располагает ЦОД суммарной ёмкостью 330 МВт — часть из них уже функционируют, а часть ещё строится. Ещё 330 МВт будет построено в Сингапуре, Гонконге, Джохоре (Малайзия), Батаме (Индонезия) и других регионах. По данным отчёта GDS за I квартал, её чистый убыток составил ¥345 млн ($47,7 млн). На деле показатели улучшились, поскольку годом ранее в тот же период убыток составил ¥475 млн. Чистая выручка выросла на 9,1 % в сравнении с тем же кварталом 2023 года до ¥2,6 млрд. В этом году акции GDS выросли в цене почти на 20 % в Гонконге, что привело к росту рыночной стоимости до HK$16,8 млрд ($2,2 млрд).

03.08.2024 [21:10], Владимир Мироненко

В Великобритании отложили планы по строительству экзафлопсного суперкомпьютера — нет денегНовый состав правительства Великобритании, сформированный в июле, отменил решение предыдущей администрации о выделении £1,3 млрд на финансирование технологических и ИИ-проектов, включая строительство в Центре передовых вычислений Эдинбургского университета (ACF) экзафлопсного суперкомпьютера при поддержке национального центра AI Research Resource (AIRR), который должен был быть запущен в эксплуатацию в 2025 году. Об этом сообщил ресурс DatacenterDynamics (DCD). В прошлом году правительство консерваторов выделило £800 млн на экзафлопсный суперкомпьютер и £500 млн на дополнительное финансирование AIRR. Однако нынешнее лейбористское правительство заявило, что в планах расходов предыдущего правительства не было выделено нового финансирования для этой программы, и поэтому проекты не будут продолжены.

Источник изображения: EPCC В Центре передовых вычислений Эдинбургского университета (ACF) уже есть суперкомпьютер, и после объявления в октябре 2023 года о предстоящем строительстве нового, им был израсходован £31 млн на строительство дополнительного помещения в здании для центра Edinburgh Parallel Computing Centre (EPCC). Что дальше будет с этим проектом пока неясно. Отвечая на просьбу DCD прокомментировать ситуацию, представитель Департамента науки, инноваций и технологий Великобритании (DSIT) заявил, что в правительстве по-прежнему привержены созданию технологической инфраструктуры, но приходится принимать сложные решения для восстановления экономической стабильности и реализации национальной миссии по росту экономики. Следует отметить, что в прошлом месяце правительство Великобритании объявило о планах инвестировать £100 млн в пять новых центров квантовых исследований в Глазго, Эдинбурге, Бирмингеме, Оксфорде и Лондоне.

03.08.2024 [00:33], Владимир Мироненко

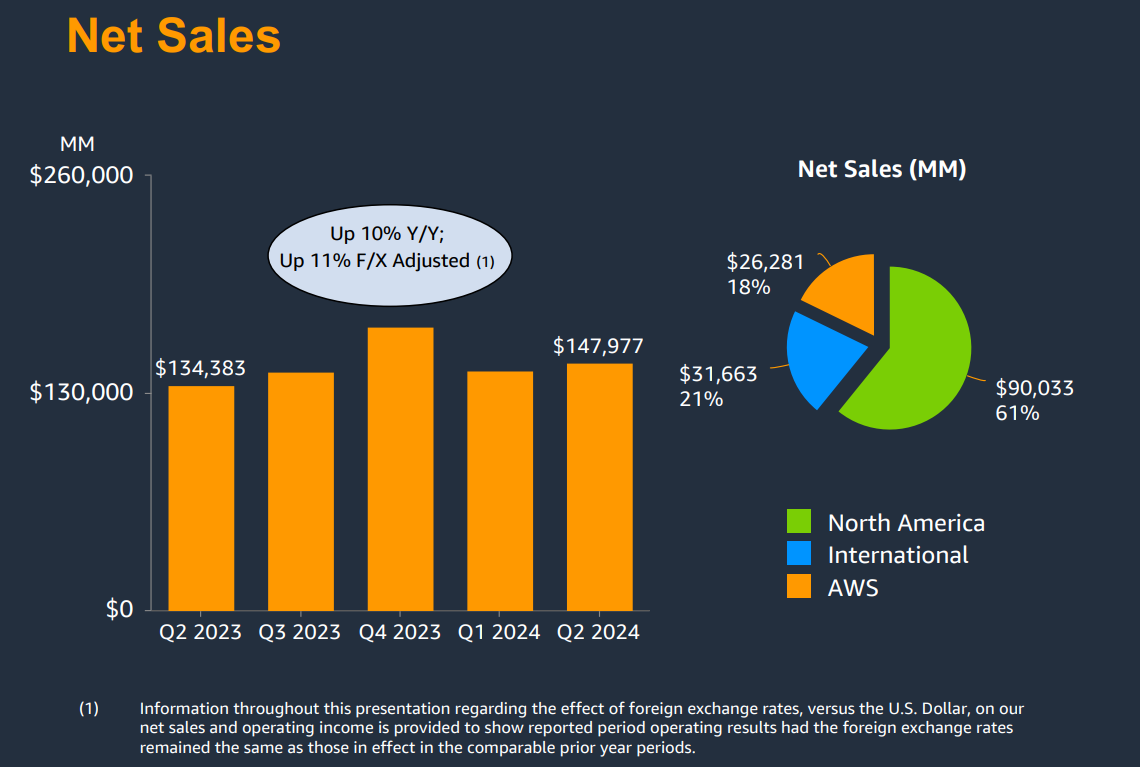

AWS увеличила выручку на 19 %, но по-прежнему отстаёт по темпам роста от Microsoft Azure и Google CloudКомпания Amazon.com, Inc. объявила результаты II квартала 2024 года, завершившегося 30 июня 2024 года. В связи с более низким, чем прогнозировали аналитики Уолл-стрит доходом, а также слабым прогнозом, акции компании упали на 6 % на расширенных торгах. Тем не менее, компания продолжает вкладывать всё больше средств в развитие облачной инфраструктуры, в том числе для ИИ-нагрузок. Выручка Amazon составила $147,98 млрд, превысив на 10 % показатель аналогичного периода прошлого года, равный $134,38 млрд. Вместе с тем выручка оказалась ниже консенсус-прогноза аналитиков, опрошенных LSEG, в размере $148,56 млрд. Операционная прибыль компании выросла до $14,67 млрд с $7,68 млрд годом ранее. Чистая прибыль увеличилась с $6,75 млрд ($0,65 на разводнённую акцию) в прошлом году до $13,48 млрд ($1,26 на разводнённую акцию) при консенсус-прогнозе аналитиков Уолл-стрит $1,03 на разводнённую акцию.

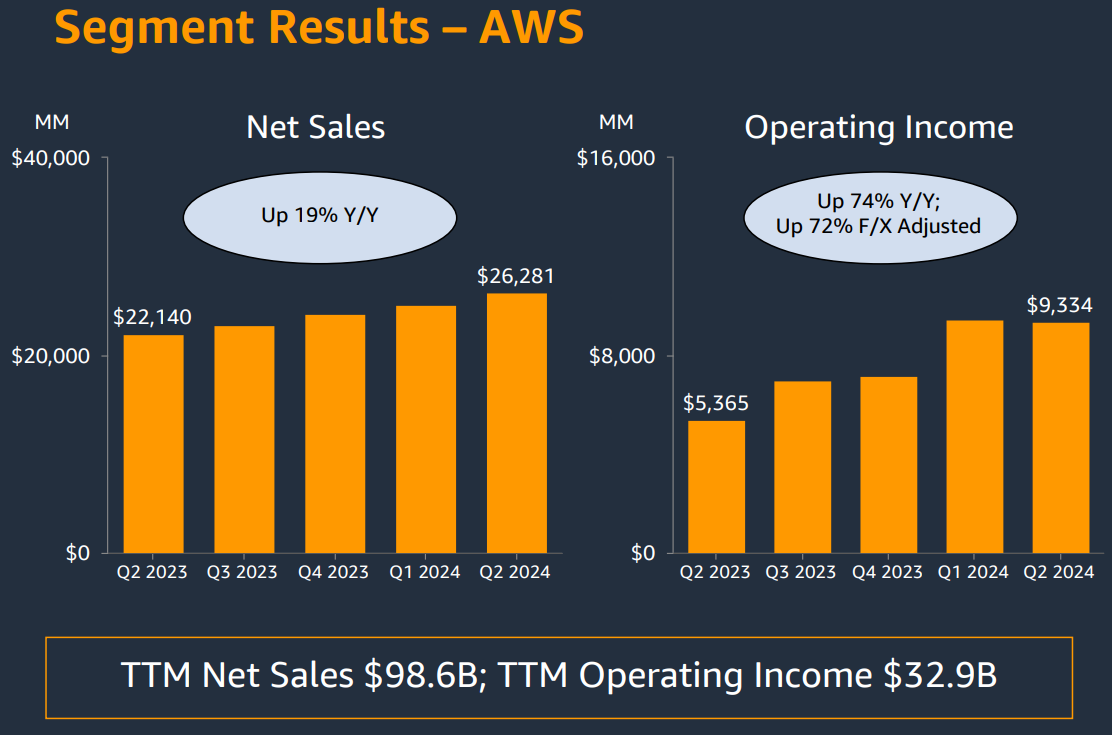

Источник изображений: AWS Облачное подразделение Amazon Web Services (AWS) увеличило продажи год к году на 19 % до $26,28 млрд за квартал с $22,14 млрд годом ранее при консенсус-прогнозе аналитиков, опрошенных StreetAccount, в размере $26,0 млрд. Операционная прибыль увеличилась с $5,36 млрд во II квартале 2023 года до $9,33 млрд. Хотя AWS превзошло прогнозы аналитиков по выручке, темпы роста у него ниже чем у облачных подразделений Microsoft и Google, увеличивших продажи на 29 %. Впрочем, объявленные ими цифры включают не только облачную инфраструктуру.  В связи с высоким спросом на технологии ИИ Amazon тратит значительные суммы на расширение своей облачной инфраструктуры AWS. Капитальные затраты Amazon и лизинг составили $30,5 млрд за I половину года, и ожидается, что эта цифра вырастет во II половине года, говорит финансовый директор Amazon Брайан Олсавски (Brian Olsavsky). «Большая часть расходов будет направлена на поддержку растущей потребности в инфраструктуре AWS, поскольку мы по-прежнему видим высокий спрос как на генеративный ИИ, так и на негенеративный ИИ», — цитирует ресурс GeekWire его слова.  Amazon прогнозирует выручку в текущем квартале в диапазоне от $154 до $158,5 млрд, что представляет собой рост на 8–11 % в годовом исчислении. Средняя точка этого диапазона, $156,25 млрд, отстаёт от средней оценки аналитиков, опрошенных LSEG, в $158,24 млрд.

02.08.2024 [22:44], Владимир Мироненко

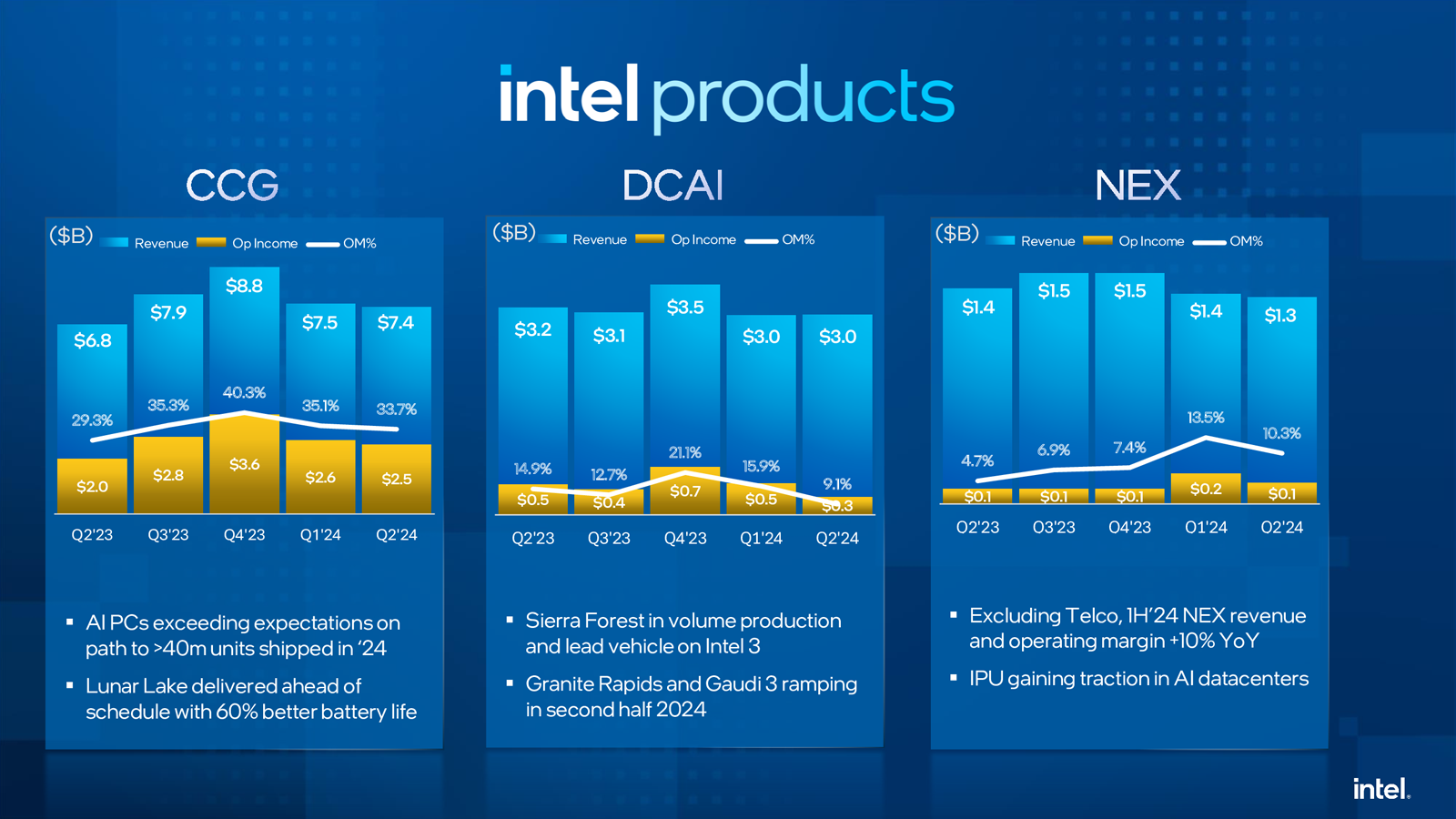

Intel пережила рекордное падение стоимости акций, но надеется со временем отыграться благодаря сегменту ЦОД и ИИКомпания Intel объявила результаты II квартала 2024 года, завершившегося 29 июня. Выручка компании составила $12,83 млрд, что меньше на 1 % год к году, а также ниже консенсус-прогноза аналитиков, опрошенных LSEG, равного $12,94 млрд. Intel завершила квартал с убытками в размере $1,61 млрд или $0,38 на акцию, хотя годом ранее у неё была чистая прибыль в размере $1,48 млрд или $0,35 на акцию. Скорректированная прибыль (Non-GAAP) составила $85 млн или $0,02 на акцию (падение год к году на 85 %), что ниже консенсус-прогноза аналитиков в размере $0,10 на акцию.

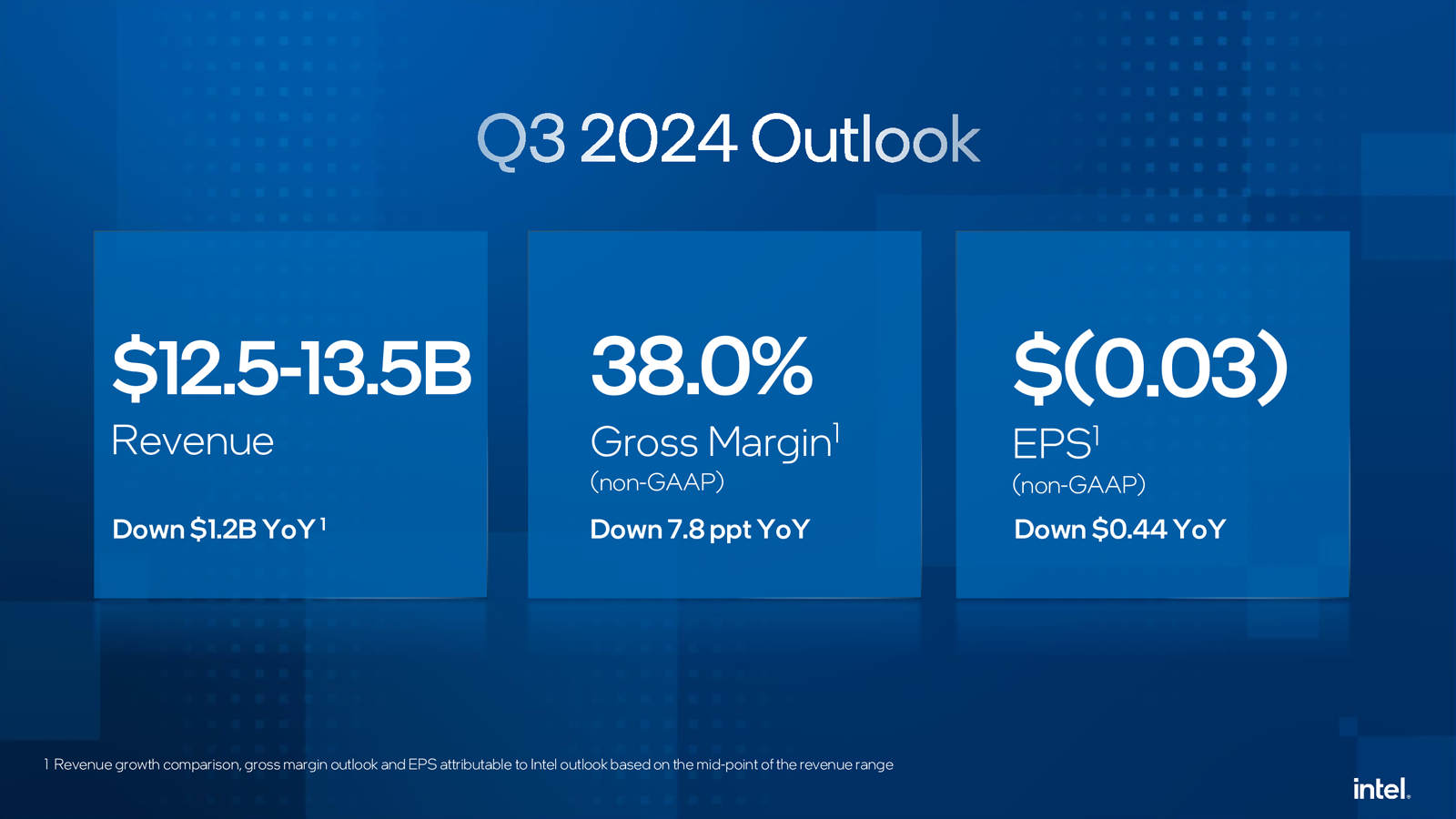

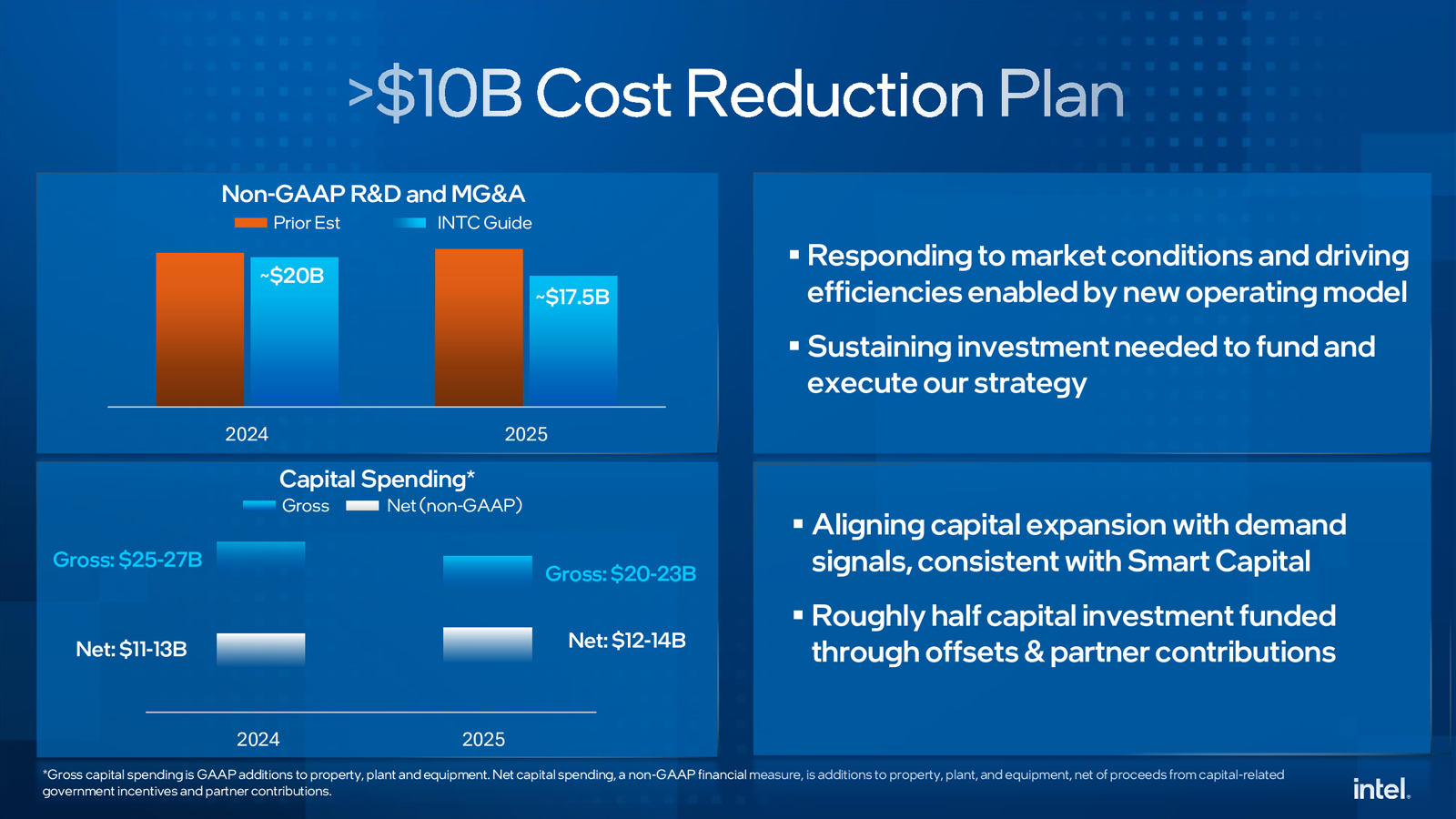

Источник изображений: Intel Рынок отреагировал на результаты Intel, а также слабый прогноз на текущий квартал падением стоимости акций, обрушившейся на 26 % после открытия торгов в Нью-Йорке в пятницу, сократив рыночную стоимость компании примерно на $32 млрд. Это было самое большое дневное падение акций по крайней мере с 1982 года, пишет Bloomberg.  Выручка когда-то самого прибыльного подразделения Datacenter and AI Group (DCAI), поставляющего решения для ЦОД и платформ ИИ, снизилась по сравнению с аналогичным кварталом прошлого года на 3 % до $3,05 млрд, оказавшись также ниже консенсунс-прогноза StreetAccount в размере $3,14 млрд. Как отметил ресурс Bloomberg, «это подразделение пока не достигло ничего похожего на присутствие на рынке NVIDIA в чипах-ускорителях, используемых в системах ИИ». Intel объявила, что более 130 млн процессоров Intel Xeon обеспечивают работу ЦОД по всему миру. У подразделения Network and Edge Group (NEX), специализирующегося на сетевых продуктах и периферийных вычислениях, выручка сократилась на 1 % до $1,34 млрд. Выручка подразделения Intel Foundry Service, занимающегося контрактным производством чипов, составила $4,32 млрд (рост год к году — 4 %). Группа Intel Client Computing, которая производит чипы для ПК, принесла $7,41 млрд, превысив прошлогодний результат на 9 % при консенсус-прогнозе аналитиков, опрошенных StreetAccount, в $7,42 млрд.  В III квартале Intel прогнозирует скорректированный чистый убыток в размере $0,03 на акцию при выручке в ранее объявленном диапазоне $12,5–$13,5 млрд. Согласно прогнозу аналитиков, опрошенных LSEG, у компании показатель скорректированной прибыли составит $0,35 на акцию при выручке $14,35 млрд. По словам финансового директора Intel Дэйва Зинссера (Dave Zinsser), доход DCAI должен последовательно расти во II половине финансового года, «поскольку спрос на традиционные серверы немного улучшается». В текущем квартале компания планирует начать выпуск процессоров Xeon 6 на базе производительных ядер P-core (Granite Rapids). Также готовятся к выпуску в этом квартале ИИ-ускорители Gaudi3. Intel также объявила план сокращения расходов, включающий ряд инициатив по созданию устойчивого финансового драйвера, который ускорит рост прибыли и обеспечит дальнейшую операционную эффективность и гибкость, а также создаст возможности для постоянных стратегических инвестиций в технологии и лидерство в производстве. План предполагает структурную и операционную перестройку компании, сокращение штата, а также снижение операционных расходов и капитальных затрат более чем на $10 млрд в 2025 году.  Так, компания намерена оптимизировать свою деятельность и существенно сократит расходы и численность персонала (более чем на 15 %,), сократив траты на НИОКР и маркетинг, общие и административные расходы (MG&A) без учёта GAAP примерно на $20 млрд в 2024 году и примерно на $17,5 млрд в 2025 году, с дальнейшим сокращением в 2026 году. Большую часть увольнений, которые коснутся по подсчётам ресурса The Verge около 19 тыс. сотрудников, компания намерена произвести до конца 2024 года. Также предполагается сократить валовые капитальные затраты в 2024 году более чем на 20 % по сравнению с предыдущими прогнозами, в результате они составят за год от $25 до $27 млрд, а чистые капитальные затраты в 2024 году будут находиться в диапазоне от $11 до $13 млрд. В 2025 году компания планирует валовые капитальные расходы от $20 до $23 млрд и чистые капитальные расходы от $12 до $14 млрд. Также, начиная с IV квартала, компания прекращает выплачивать дивиденды.

02.08.2024 [18:01], Руслан Авдеев

ИИ и ЦОД: капитальные затраты Meta✴ во II квартале выросли до $8,5 млрдВ Meta✴ продолжают активно вкладывать средства в серверы, дата-центры и сетевую инфраструктуру — компания выстраивает экосистему для искусственного интеллекта. По информации Datacenter Dynamics, капитальные затраты во II квартале составили $8,5 млрд, ожидается, что они будут расти и в дальнейшем. Выручка за отчётный период превзошла прогнозы экспертов и составила $39,07 млрд, на 22 % больше в сравнении с аналогичным периодом прошлого года. Чистая прибыль в прошедшем квартале — $13,46 млрд, рост составил 73 %. Прогноз выручки на следующий квартал — $38,5-$41 млрд. Капитальные затраты оказались несколько ниже ($8,5 млрд), чем предполагали отраслевые эксперты ($9,51 млрд), тем не менее рост составил 32,8 % год к году. Компания ожидает и дальнейшего значительного роста капитальных вложений в 2025 году, при этом имеется достаточный запас гибкости. Та же инфраструктура, что построена для обучения генеративного ИИ, будет использована и для инференса. Кроме того, инфраструктуру можно будет модифицировать для других задач, включая ранжирование, рекомендательные системы и др.

Источник изображения: Towfiqu barbhuiya/unsplash.com Как утверждают в Meta✴, несмотря на рост инвестиций, генеративный ИИ не должен стать значимым драйвером выручки в 2024 году. Впрочем, по словам главы компании Марка Цукерберга (Mark Zuckerberg), он скорее рискнёт создать лишнюю ёмкость до того, как она понадобится, чем станет добиваться её строительства с опозданием, с учётом довольно длительной реализации новых внутренних проектов. Ожидается, что для тренировки ИИ-модели Llama 4 понадобится почти в 10 раз больше вычислительных мощностей, чем было необходимо для Llama 3. Для последующих моделей потребуется ещё больше. К концу года компания будет использовать ускорители эквивалентные по вычислительной способности 600 тыс. экземпляров NVIDIA H100. По словам финансового директора Meta✴ Сьюзан Ли (Susan Li), компания применяет стратегию поэтапного строительства ЦОД, позволяющую быстро увеличивать общую ёмкость для удовлетворения спроса. При этом в будущем капитальные затраты снизятся, поскольку не будет необходимости сразу сдавать большие объекты.

01.08.2024 [16:34], Владимир Мироненко

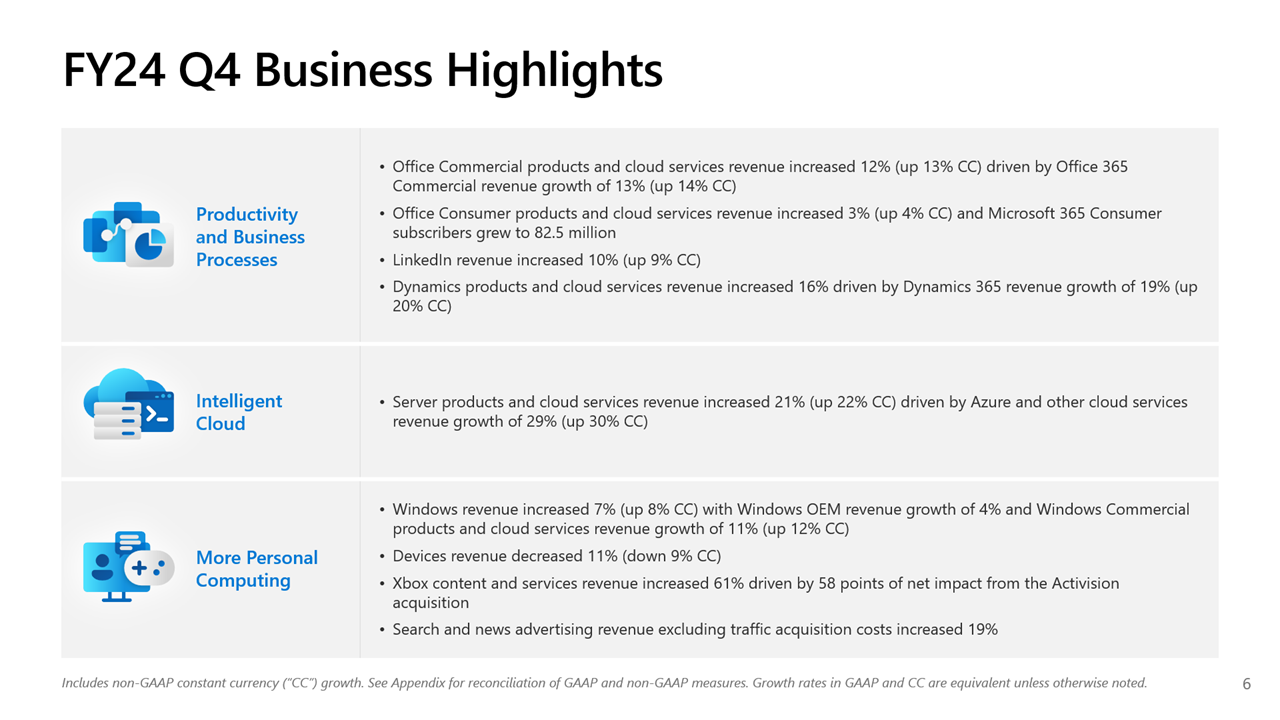

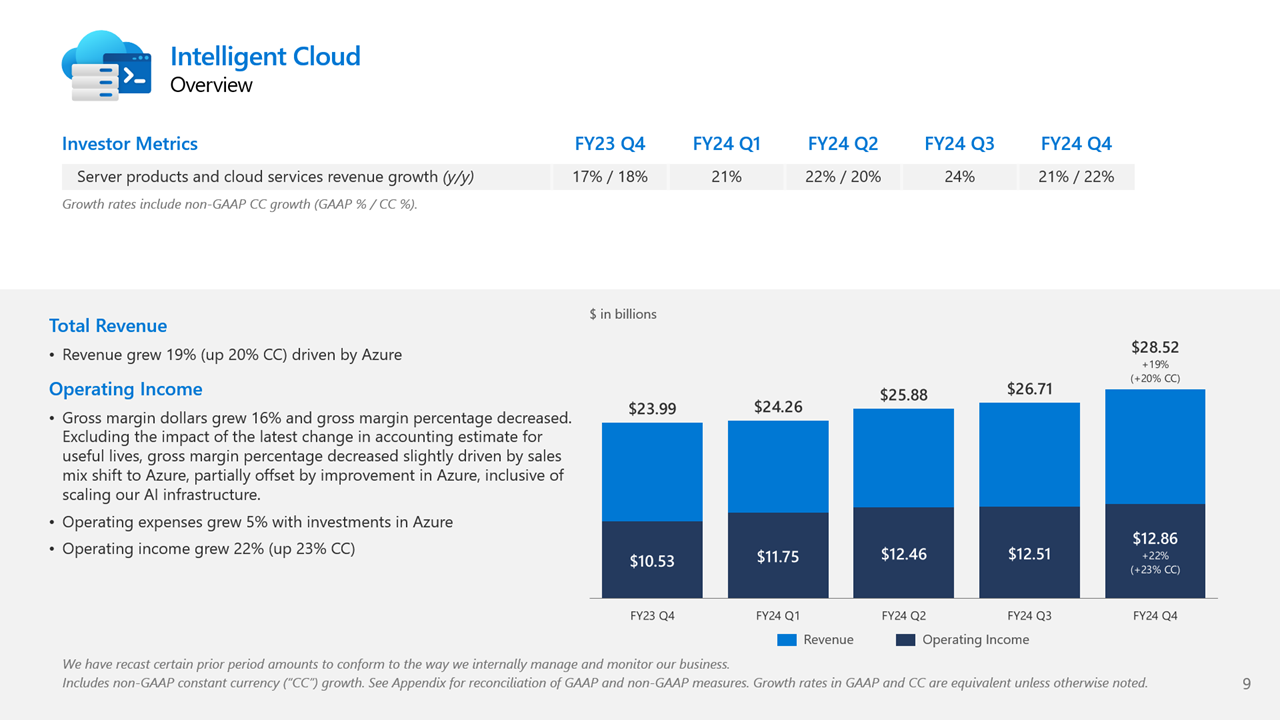

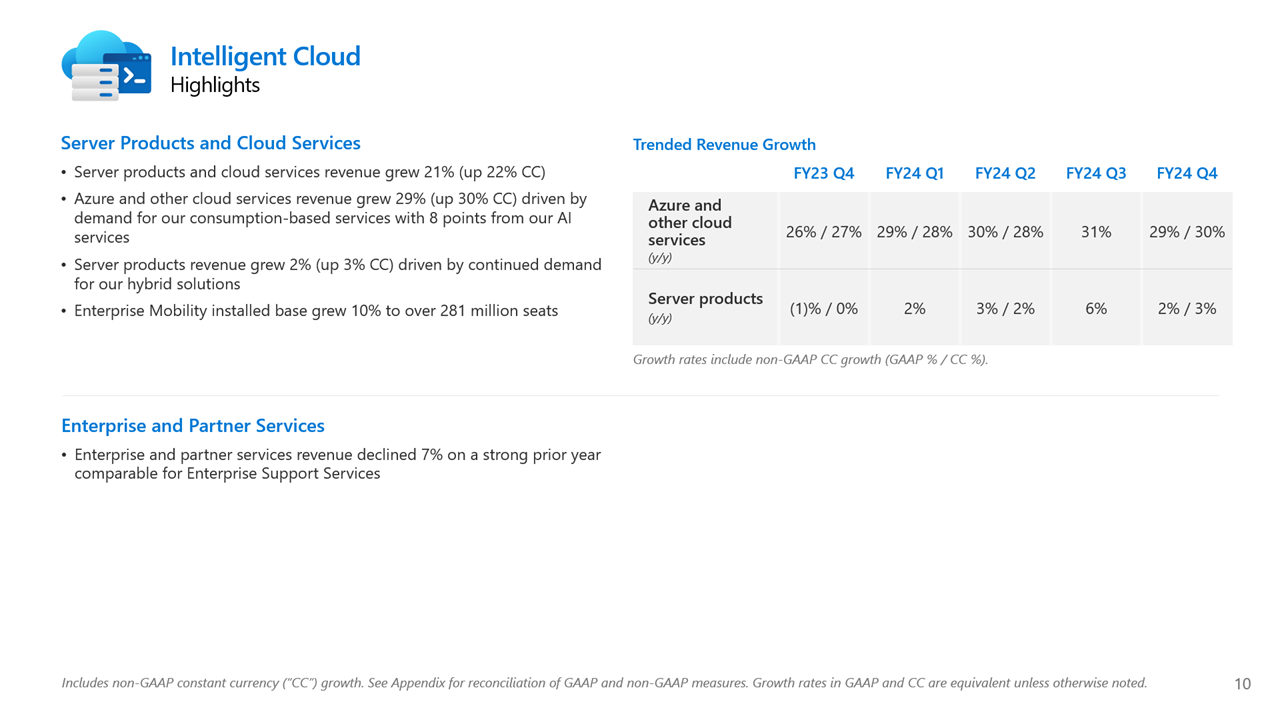

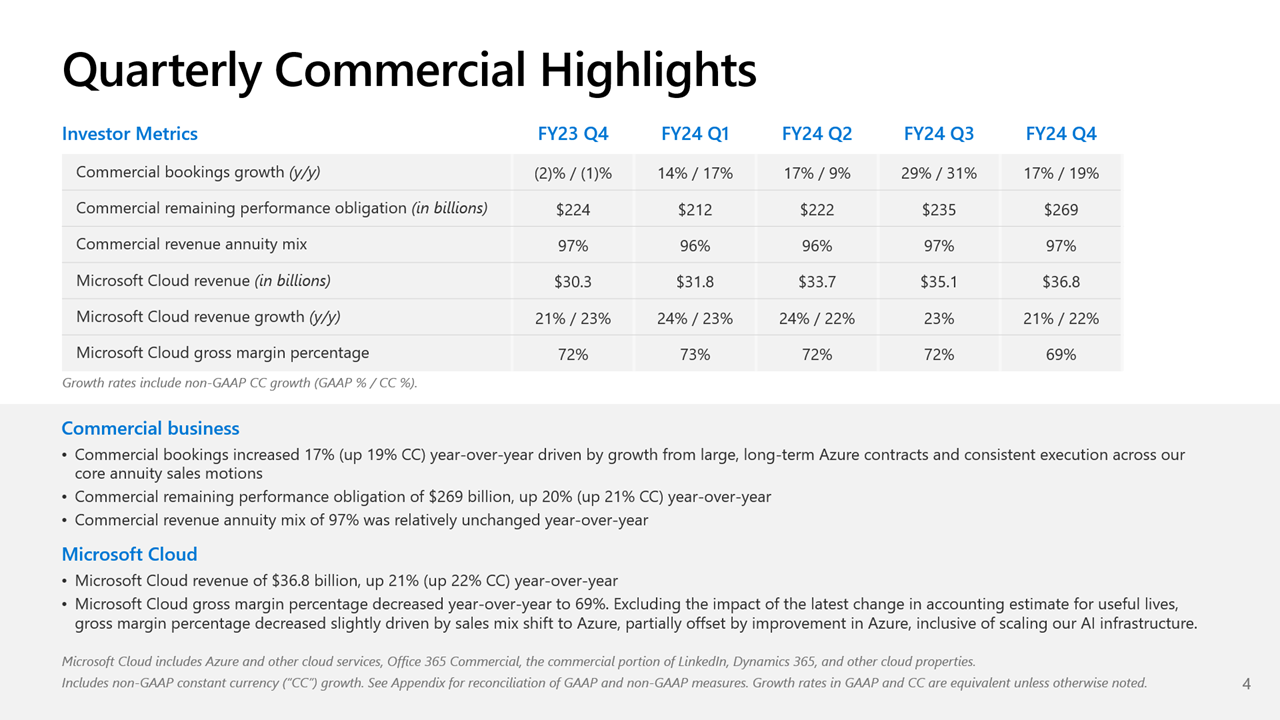

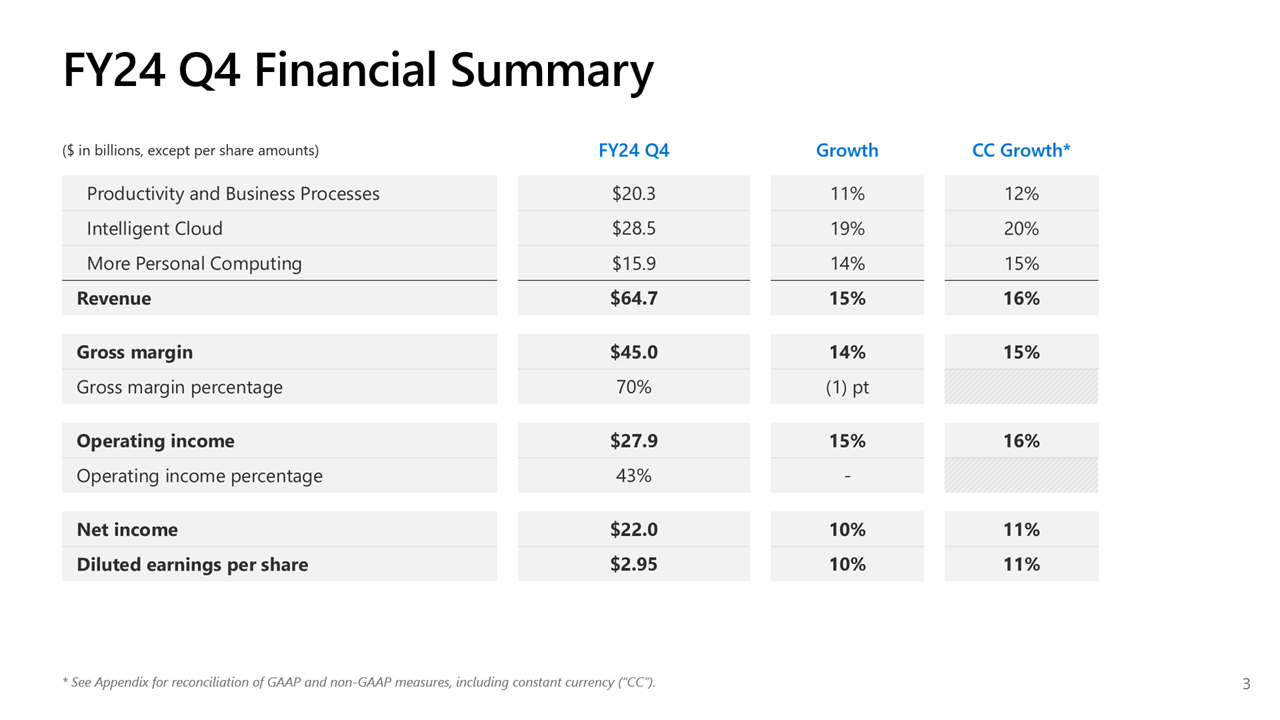

Почти половина выручки Microsoft теперь приходится на облачные сервисы, а четверть дохода Azure OpenAI принёс TikTokMicrosoft сообщила о результатах работы в IV квартале 2024 финансового года, завершившемся 30 июня. Несмотря на то, что выручка и прибыль Microsoft превысили прогнозы аналитиков, акции компании упали более чем на 7 % после публикации отчёта из-за недовольства инвесторов замедлением темпов роста облачной платформы Azure. На облачные сервисы теперь приходится около 45 % выручки корпорации. Microsoft сообщила о прибыли (GAAP) на акцию (EPS) в размере $2,95 при выручке в $64,73 млрд, превысившей показатель аналогичного квартала годом ранее на 15 %. Чистая прибыль компании увеличилась с $20,08 до $22,04 млрд. Согласно прогнозу аналитиков, опрошенных Bloomberg, показатели по прибыли и выручке могли составить $2,94 на акцию и $64,5 млрд. В IV квартале 2023 финансового года у Microsoft была прибыль на акцию в размере $2,69 и выручка в $56,19 млрд.

Источник изображений: Microsoft Общий доход Microsoft от облачных вычислений составил $36,8 млрд, что полностью соответствует прогнозу Уолл-стрит, но выручка подразделения Intelligent Cloud, в которое входят облачные сервисы Azure, а также Windows Server, SQL Server, GitHub, Nuance, Visual Studio и корпоративные сервисы, оказалась ниже ожиданий аналитиков, составив $28,52 млрд (рост год к году на 19 %) при консенсус-прогнозе аналитиков, опрошенных StreetAccount, в $28,68 млрд.  По данным Microsoft, на создание ЦОД и вычислительной инфраструктуры для обработки ИИ было израсходовано $13,9 млрд, что на 55 % больше, чем годом ранее. Компания заявила, что увеличение расходов было обусловлено более высокими доходами от ИИ, при этом спрос продолжает превышать предложение. Доход от Azure и других облачных сервисов вырос за квартал на 29 %. Аналитики, опрошенные CNBC и StreetAccount, ожидали рост на 31 %. При этом показатель Microsoft Azure не отставал от консенсус-прогноза с 2022 года. Абсолютные цифры в этой категории компания не раскрывает.  Финансовый директор Эми Худ (Amy Hood) объяснила небольшое отставание облачного сегмента «слабостью в нескольких европейских географических регионах в плане потребления сервисов без ИИ». Как ожидает компания, эта тенденция сохранится в первой половине 2025 финансового года. Генеральный директор Microsoft Сатья Наделла (Satya Nadella), что количество клиентов Azure AI выросло на 60 %, и на 50 % увеличилось числа заказчиков ИИ, которые также используют аналитические инструменты Microsoft.  Всего более 480 000 организаций использовали возможности ИИ на платформе Microsoft. По словам Наделлы, аудитория пользователей Microsoft Copilot удвоилась по сравнению с предыдущим кварталом. Он сообщил, что с нынешними темпами роста выручка GitHub превысит $2 млрд за год, что 40 % больше, чем в прошлом году. Добавим, что согласно данным ресурса The Information, ссылающегося на внутреннюю информацию компании, примерно четверть выручки Azure OpenAI принёс сервис коротких видео TikTok, чьи ежемесячные поступления составляли около $20 млн по состоянию на март 2024 года. По оценкам, служба Azure OpenAI принесёт $1 млрд за год или $83 млн в месяц. Интересно, что теперь OpenAI с точки зрения Microsoft является конкурентом, хотя IT-гигант и владеет почти половиной ИИ-компании.  Продажи подразделения Microsoft Productivity and Business Processes выросли за отчётный квартал на 11 % до $20,3 млрд, превысив консенсус-прогноз аналитиков, опрошенных StreetAccount, в $20,13 млрд. Подразделение More Personal Computing принесло на 14 % больше дохода, составившего $15,90 млрд при консенсус-прогнозе аналитиков, опрошенных StreetAccount, в $15,49 млрд. Microsoft прогнозирует рост выручки Azure в I квартале 2025 финансового года в пределах 28–29 %, с более быстрым ростом во II половине финансового года, сообщила Худ. Согласно прогнозу Microsoft, выручка в I квартале 2025 финансового года составит от $63,8 млрд до $64,8 млрд, что подразумевает рост на 13,8 % в середине диапазона. Аналитики, опрошенные LSEG, прогнозируют $65,24 млрд дохода. Прогноз компании включает $15,25 млрд операционных расходов в середине диапазона, при консенсус-прогнозе StreetAccount в $16,10 млрд. |

|