Материалы по тегу: финансы

|

21.08.2024 [23:12], Владимир Мироненко

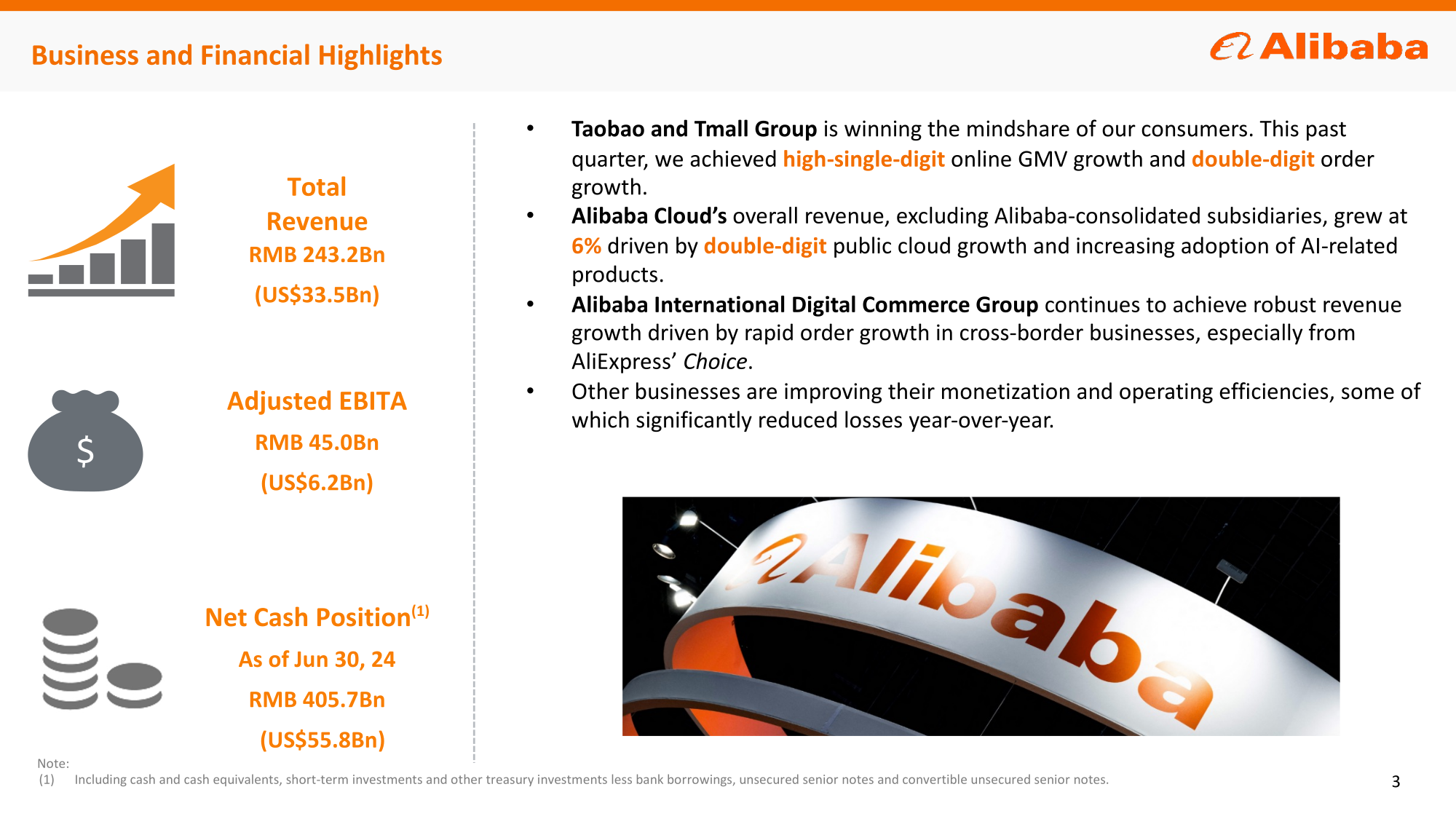

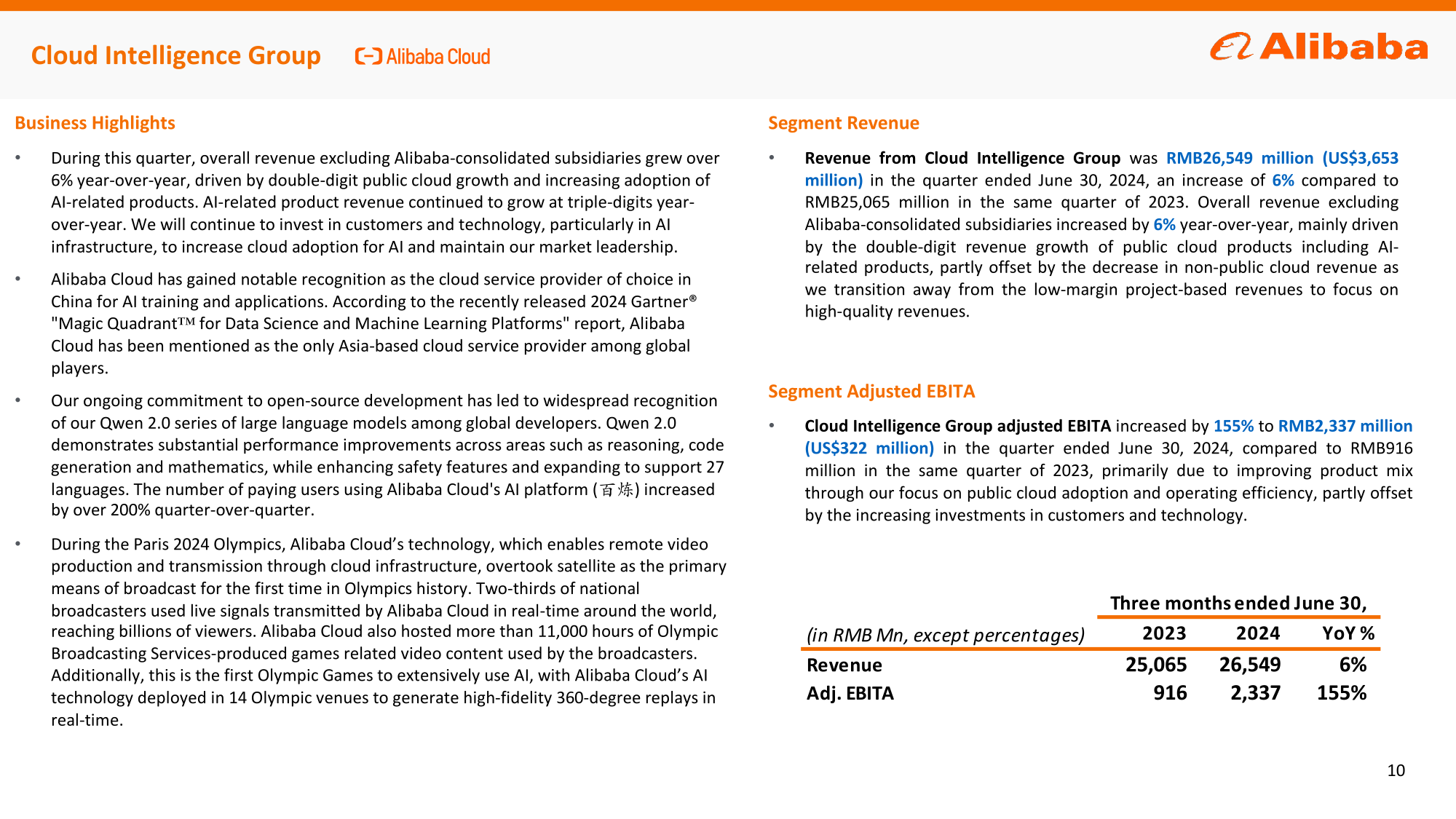

Облако Alibaba Cloud увеличило выручку на 6 %, в основном благодаря ИИAlibaba Group Holding Limited сообщила финансовые результаты II квартала 2024 года, закончившегося 30 июня. Выручка компании выросла год к году на 4 % до ¥243,2 млрд ($33,5 млрд). Чистая прибыль (GAAP) составила ¥24,0 млрд ($3,3 млрд) или ¥1,24 ($0,17) на акцию, что на 27 % и 26 % меньше по сравнению с прошлым годом соответственно, в основном из-за снижения доходов от операций и обесценивания инвестиций. Скорректированная чистая прибыль (Non-GAAP) за квартал составила ¥40,7 млрд ($5,6 млрд), что на 9 % меньше результата за II квартал 2023 года. Скорректированная разводнённая прибыль на акцию (Non-GAAP) составила ¥2,05 ($0,28) — снижение год к году на 5 %.

Источник изображений: Alibaba Облачное подразделение Cloud Intelligence Group увеличило выручку на 6 % — с ¥25,1 млрд во II квартале 2023 года до ¥26, 5 млрд ($3,7 млрд) в отчётном. EBITA подразделения облачных вычислений выросла на 155 % в годовом исчислении до ¥2,3 млрд ($322,15 млн). Было отмечено, что в основном рост показателей был достигнут благодаря ИИ-услугам. Гендиректор Alibaba Эдди Ву (Eddie Wu) сообщил, что во II половине 2024 года Alibaba Cloud покажет двузначный рост в процентах, причём большая его часть будет обеспечена за счёт решений ИИ. «Среди наших клиентов наблюдается очень, очень высокий спрос на ИИ и продукты, связанные с ИИ», — отметил он, добавив, что «спрос всё ещё далёк от удовлетворения». Ву сообщил, что, если рассматривать отрасль в целом, спрос на традиционные облачные вычисления на базе CPU относительно ограничен, и большая часть роста сейчас достигается благодаря разработке продуктов ИИ на базе GPU/ускорителей.  Гендиректор подчеркнул, что во II квартале рост выручки от реализации продуктов, связанных с ИИ, исчислялся трёхзначными числами в процентах. Он сообщил, что фирменные большие языковые модели (LLM) Alibaba получают всё более широкое распространение. В этом году Alibaba Cloud также выступила в качестве основного поставщика облачных услуг для Олимпийских игр, предоставив облачные вычисления и ИИ-услуги для Olympic Broadcasting Services (OBS). Ву сообщил, что компания продолжит инвестировать в ИИ высокими темпами «в течение следующих нескольких кварталов». В этом году Alibaba снизила стоимость своих облачных сервисов, причём в некоторых случаях снижение для китайских клиентов составило 55 %, что позволило ей вернуть клиентов, ушедших ранее к конкурентам, таким как Tencent, JD.com и Baidu.

21.08.2024 [21:37], Владимир Мироненко

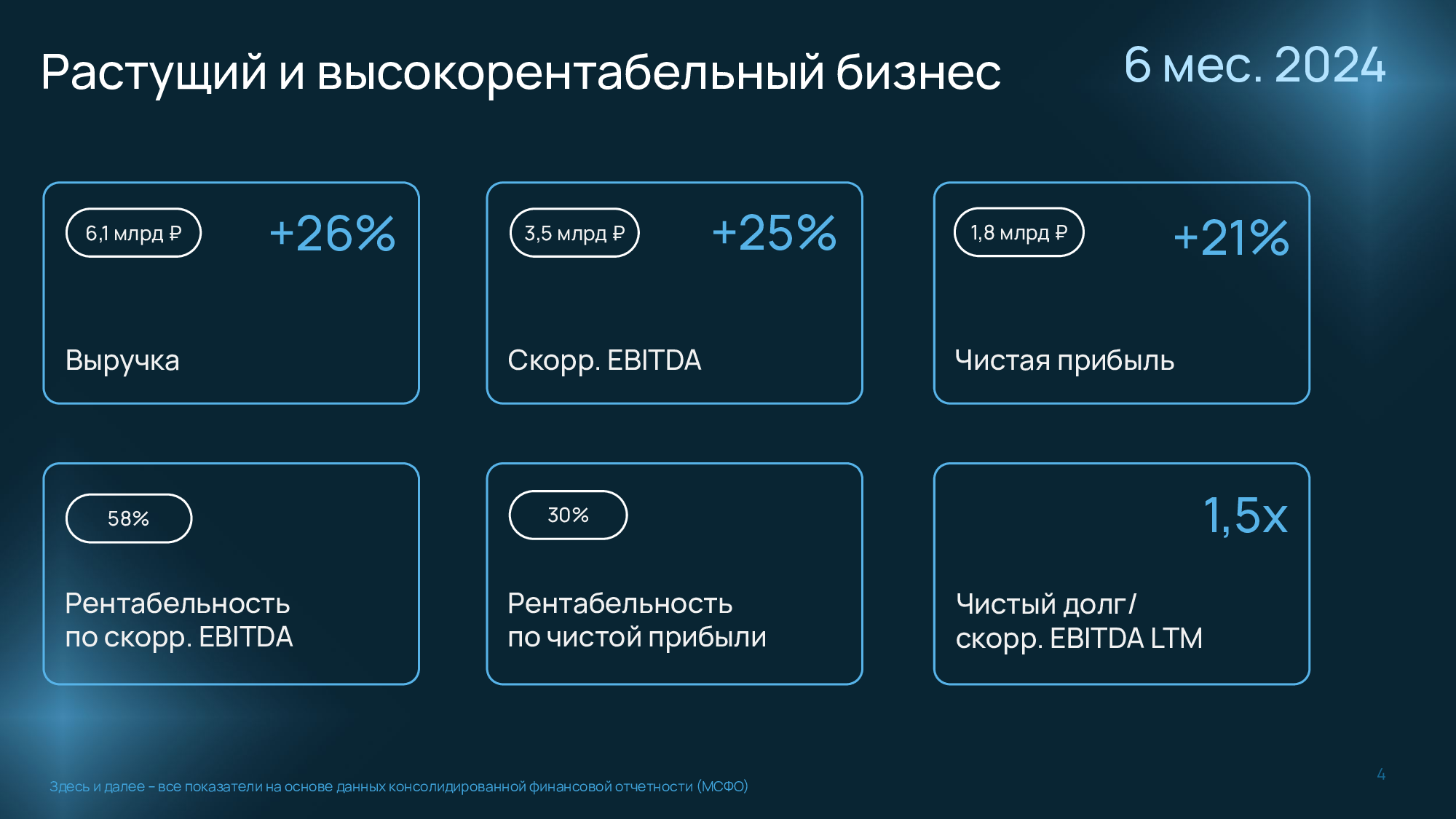

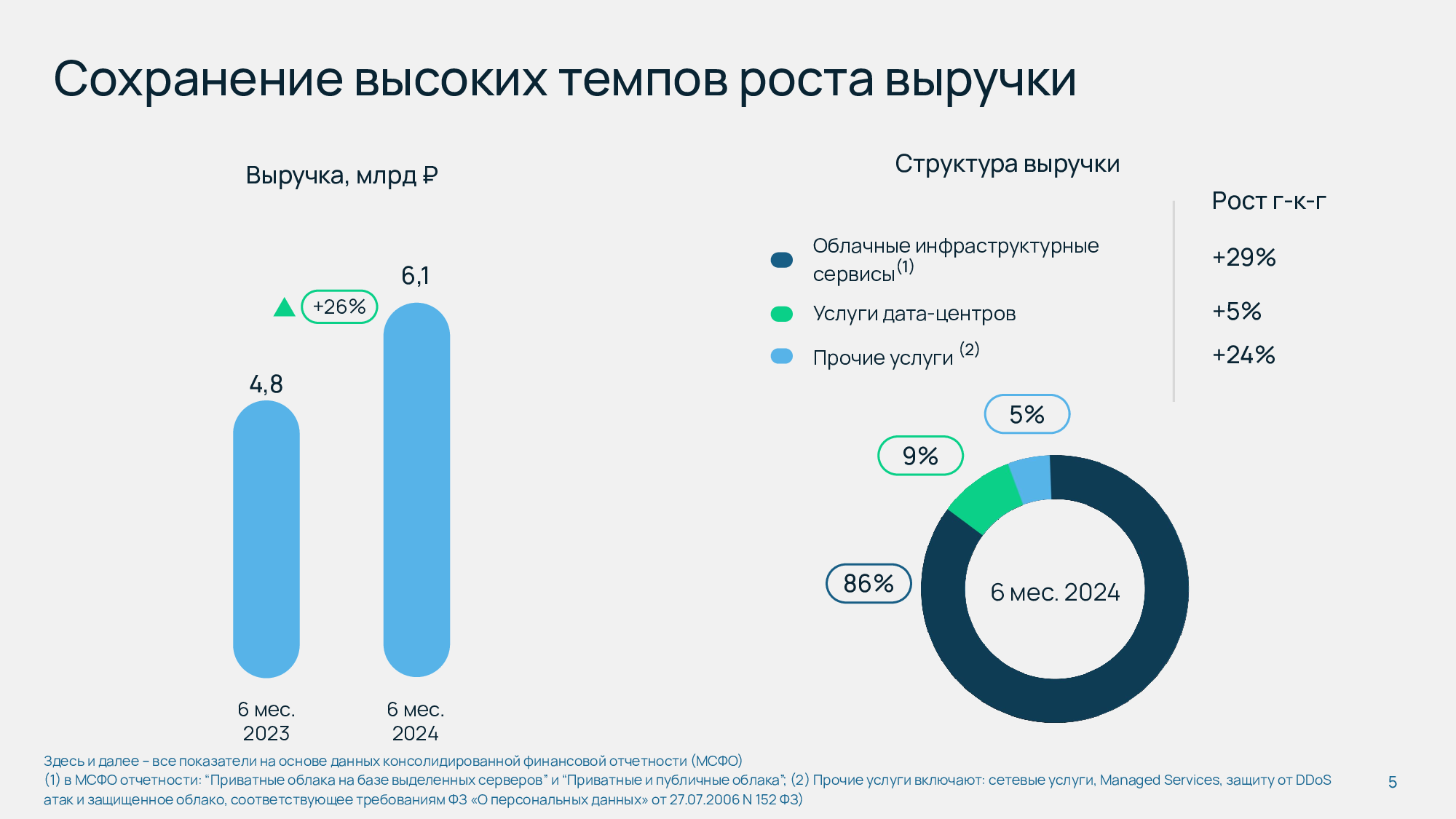

Чистая прибыль Selectel выросла до рекордных 1,8 млрд рублейКомпания Selectel опубликовала консолидированные финансовые результаты по МСФО за первое полугодие 2024 года. Выручка выросла на 26 % год к году до 6,1 млрд руб. Большую часть выручки (86 % общего дохода) компании принесли облачные инфраструктурных сервисы — 5,2 млрд руб. (рост 29 %). Частные облака на базе выделенных серверов принесли компании в первом полугодии 2024 года 56 % всей выручки или 3,4 млрд руб., показав рост 18 %. Публичные и частные облака получили 1,8 млрд руб. выручки (рост — 53 %), услуги дата-центров принесли компании 0,5 млрд руб. (рост — 5 %), прочие услуги — 0,3 млрд руб. (рост — 24 %).  Чистая прибыль Selectel выросла на 21 % год к году до рекордного показателя в 1,8 млрд руб., рентабельность по чистой прибыли сохранилась на уровне около 30 %. Скорректированная EBITDA выросла на 25 % до 3,5 млрд руб., рентабельность по скорректированной EBITDA по-прежнему остаётся на высоком уровне в 58 %.  Количество клиентов увеличилось год к году примерно на 1,7 тыс. до 24,8 тыс. Порядка 60 % пользователей сервисов Selectel приходится на IT, ретейл и медиа. Активно наращивали темпы использования облаков такие направления, как девелопмент (в 1,6 раза год к году), ретейл (в 1,5 раза) и финансы (в 1,4 раза).  Выручка была равномерно распределена между крупными, средними и малыми клиентами. Наибольший темп роста был зафиксирован у крупных клиентов — 44 % год к году. Долговая нагрузка остается на комфортном уровне. Показатель «чистый долг/скорр. EBITDA LTM» составил 1,5х на 30 июня 2024 года по сравнению с 1,4х на конец 2023 года. Капитальные затраты в I полугодии 2024 года составили 2,3 млрд руб., в том числе 1,6 млрд руб. были вложены в серверное оборудование (четырёхкратный рост), 0,6 млрд руб. — в развитие инфраструктуры ЦОД (увеличение в три раза).

18.08.2024 [17:35], Владимир Мироненко

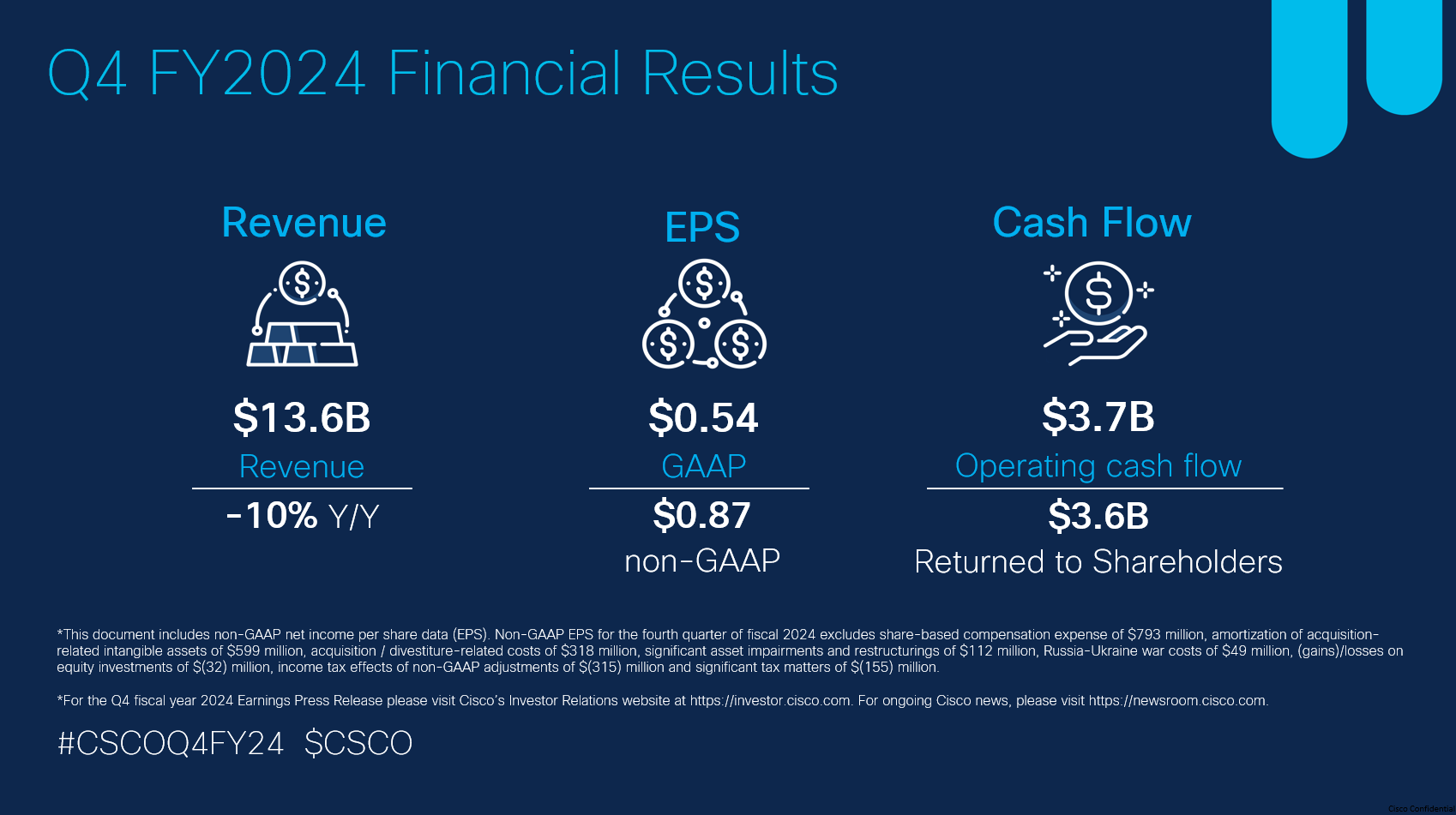

Cisco подтвердила предстоящие увольнения на фоне падения выручки в течение трёх кварталов подрядАмериканский поставщик сетевого оборудования корпоративного класса Cisco сообщил результаты IV квартала и всего 2024 финансового года, завершившегося 27 июля. У компании третий квартал подряд наблюдается падение выручки, сократившейся за последний квартал год к году на 10 % до $13,6 млрд, вместе с тем превысив консенсус-прогноз аналитиков, опрошенных LSEG, в размере $13,54 млрд. Чистая прибыль компании на акцию (GAAP) составила $2,2 млрд или $0,54 на акцию (падение год к году на 45 и 44 % соответственно), скорректированная чистая прибыль (non-GAAP) составила $3,5 млрд или $0,87 на акцию (падение год к году на 25 и 24 % соответственно). Согласно консенсус-прогнозу аналитиков, опрошенных LSEG, скорректированная чистая прибыль (non-GAAP) на акцию должна была составить $0,85.

Источник изображения: Cisco В отчётном квартале выручка от сетевых решений упала на 28 % до $6,8 млрд. Подразделение Security принесло выручку в размере $1,8 млрд (рост 81 %), выручка подразделения Collaboration осталась на прошлогоднем уровне, составив $1 млрд. У Observability этот показатель составил $248 млн (рост 41 %). Приобретённая ранее компания Splunk добавила $960 млн выручки. Без её учёта выручка подразделений Security и Observability выросла на 6 % и 12 % соответственно. Выручка от реализации различных продуктов упала в минувшем квартале на 15 % до $9,9 млрд, доход от сервисов повысился на 6 % до $3,8 млрд. Также отмечено, что объём заказов вырос на 14 %. За 2024 финансовый год выручка Cisco составила $53,8 млрд (падение по сравнению с предыдущим финансовым годом на 6 %). Прибыль на акцию (GAAP) упала на 17 % до $2,54, скорректированная прибыль на акцию (Non-GAAP) снизилась на 4 % до $3,73. В I квартале 2025 финансового года компания прогнозирует выручку в пределах от $13,65 до $13,85 млрд. Согласно консенсус-прогнозу аналитиков, опрошенных LSEG, выручка составит $13,7 млрд. Прогнозируемая прибыль на акцию (GAAP) находится в диапазоне $0,35–$0,42, скорректированная прибыль на акцию (Non-GAAP) — в диапазоне $0,86–$0,88. Прогноз Cisco на 2025 финансовый год по выручке равен $55,0 – $56,2 млрд, по прибыли на акцию (GAAP) — $1,93 – $2,05, по скорректированной прибыли на акцию (Non-GAAP) — $3,52 – $3,58. Как и ожидалось, компания объявила о сокращении персонала, уже втором за этот год. В документе, направленном в Комиссию по ценным бумагам и биржам США (SEC), что сокращение составит 7 % штата. С учётом того, что штат Cisco составляет около 85 000 человек, в этот раз предполагается уволить 6000 сотрудников. Ранее в этом году компания сократила около 4000 человек. При этом главный финансовый директор Ричард Херрен (Jonathan Davidson) указал в квартальном отчёте, что увольнения «не связаны с экономией средств», а обусловлены намеченной реструктуризацией. «Это гораздо больше касается поиска эффективности в масштабах компании, чтобы мы могли направить больше ресурсов, чем в прошлом году, в самые быстрорастущие области внутри компании. Которые больше ориентированы на ИИ, облака и кибербезопасность», — заявил Херрен. Ожидается, что доналоговые расходы, связанные с реструктуризацией, включая выплаты в связи с увольнениями, составят около $1 млрд — примерно $700–$800 млн из них приходится на I квартал 2025 года, остальная часть будет израсходована в течение финансового года. В рамках реструктуризации компания объединила подразделения по сетевым технологиям, безопасности и совместной работе в одну структуру, которую возглавит Джиту Патель (Jeetu Pate) в качестве исполнительного вице-президента и директора по продуктам. Текущий руководитель Cisco Networking Джонатан Дэвидсон (Jonathan Davidson) перейдёт на должность консультанта генерального директора.

16.08.2024 [14:45], Руслан Авдеев

Эдинбургский университет лоббирует создание первого в Великобритании экзафлопсного суперкомпьютера, от которого новое правительство решило отказатьсяКоманда Эдинбургского университета активно лоббирует выделение учреждению £800 млн ($1,02 млрд) для строительства суперкомпьютера экзафлопсного класса. Ранее новое британское правительство фактически отказалось продолжать реализацию некогда уже одобренного проекта, ссылаясь на дефицит бюджета. Ожидалось, что страна выделит почти миллиард долларов на строительство передового суперкомпьютера, причём изначально речь шла об использовании отечественных компонентов. В октябре 2023 года было объявлено, что именно Эдинбург станет пристанищем первой в Великобритании вычислительной машины экзафлопсного уровня. Суперкомпьютер должен был заработать уже в 2025 году. Университет даже успел потратить £31 млн ($38 млн) на строительство нового крыла Advanced Computing Facility.

Источник изображения: Adam Wilson/unsplash.com Однако в начале августа 2024 года британское правительство объявило, что не будет выделять £1,3 млрд ($1,66 млрд) на ранее одобренные технологические и ИИ-проекты. На тот момент представитель Министерства науки, инноваций и технологий (Department for Science, Innovation, and Technology) заявил, что властям приходится принимать «трудные и необходимые» решения. По данным СМИ, вице-канцлер Эдинбургского университета сэр Питер Мэтисон (Peter Mathieson) пытается лично лоббировать среди министров выделение средств на обещанный суперкомпьютер. В письме сотрудникам университета он отметил, что диалог с Министерством науки, инноваций и технологий продолжится и будет взаимодействовать с академическими и промышленными кругами для возобновления инвестиций. По словам учёного, университет десятки лет был лидером в HPC-сфере Великобритании и до сих пор остаётся центром реализации суперкомпьютерных и ИИ-проектов. Если средства всё-таки удастся выбить у британских чиновников и система заработает, она будет в 50 раз производительнее нынешней системы ARCHER2. Тем временем в материковой Европе ведётся активная работа над собственными проектами. В частности, начались работы по строительству суперкомпьютера экзафлопсного уровня класса Jupiter на Arm-чипах и ускорителях NVIDIA. Впрочем, весной этого года Великобритания вновь присоединилась к EuroHPC, так что со временем страна сможет поучаствовать в европейских HPC-проектах.

16.08.2024 [00:05], Владимир Мироненко

«Софтлайн» достиг рекордной рентабельности во II квартале 2024 года, но санкции подкосили продажи оборудования собственного производстваПАО «Софтлайн» (ранее — АО «Софтлайн»), созданное в результате разделения российской и нероссийской (в лице Noventiq) частей бизнеса Softline, объявило неаудированные консолидированные финансовые результаты по МСФО за II квартал и 6 месяцев 2024 года. Так, оборот компании вырос за II квартал год к году на 30 % до 21,3 млрд руб. Как сообщается, значительный рост оборота был достигнут благодаря расширению линейки высокорентабельных продуктов собственного производства и переориентации компании на продажу продукции российских поставщиков. В рамках новой стратегии продолжает существенно меняться структура оборота компании. Во II квартале свыше 29 % оборота (6,2 млрд руб.) было получено от продаж продуктов и услуг собственного производства. Оборот от продажи сторонних решений увеличился на 20 %, в то время как оборот от продажи сторонних услуг снизился в связи с заменой этого вида услуг на более рентабельные собственные решения.

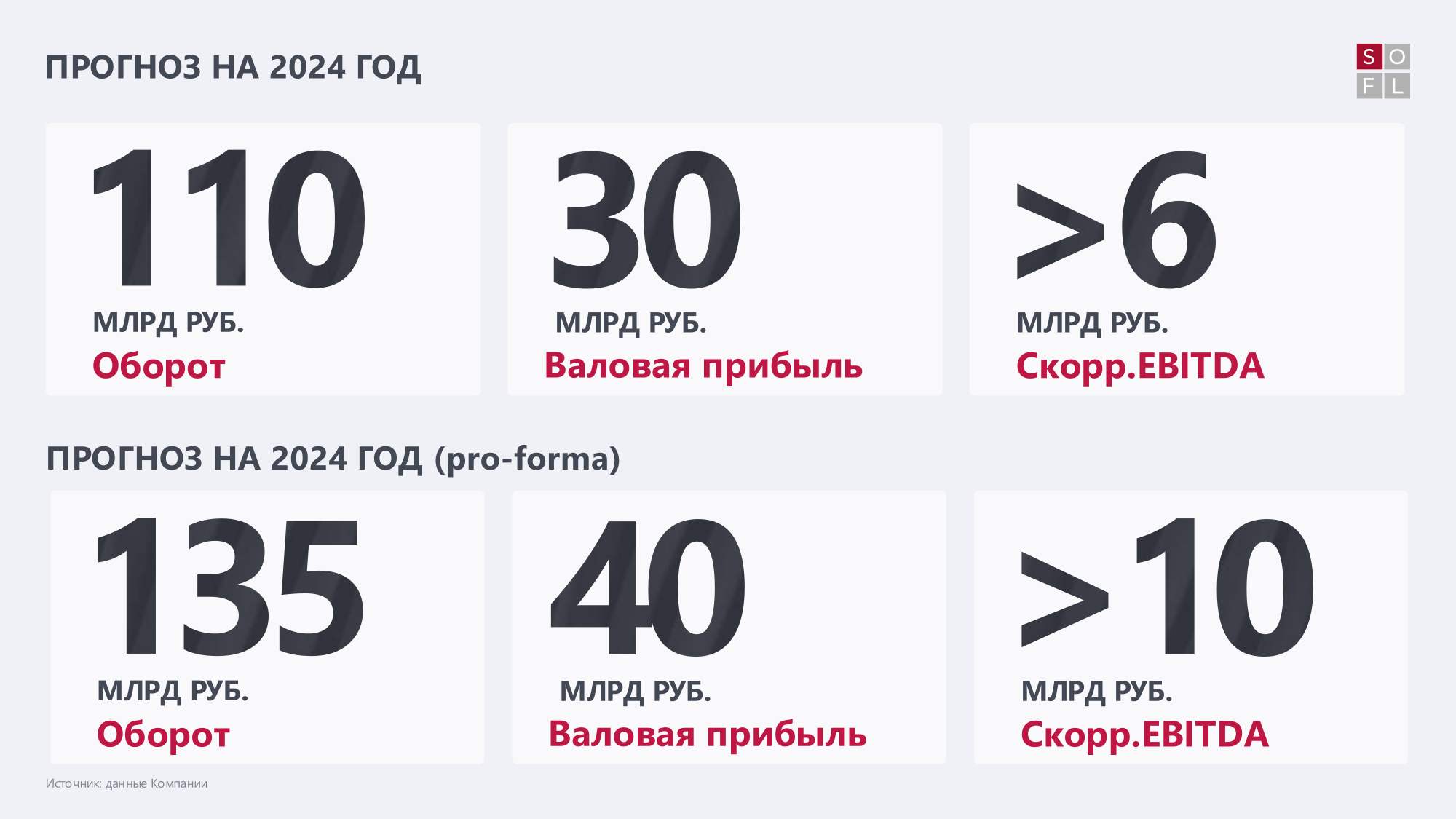

Источник здесь и далее: Softline За квартал оборот от продажи собственных решений вырос на 66 %, причём больше всего вырос оборот от продаж собственного ПО и других продуктов ввиду низкой базы прошлого года (более 100 % прироста). Оборот от продажи собственных услуг и облачных решений компании увеличился за квартал более чем на 85 %. Вместе с тем снизился оборот от продажи оборудования собственного производства — на 25 % — что носит разовый характер и было связано с ужесточением санкций, из-за которых возникали сложности с оплатами заказов в Китае, поясняет компания. Валовая прибыль «Софтлайн» за II квартал увеличилась на 85 % до 7,9 млрд руб. Валовая рентабельность (как % валовой прибыли от оборота) достигла исторического максимума на уровне 37,2 % — рост год к году на 10,8 п.п. Рост валовой прибыли и валовой рентабельности связан с изменением структуры оборота компании в пользу собственных высокорентабельных продуктов и сервисов, в частности за счёт активной M&A-стратегии.  Более 67 % доли валовой прибыли за квартал пришлось на собственные решения компании. Показатель увеличился год к году более чем в 4 раза до 5,3 млрд руб. Больше всего выросла валовая прибыль от реализации собственных услуг и облачных решений компании (+444 % г/г). Также был значительным рост валовой прибыли, полученной от продажи собственного ПО компании. Валовая прибыль от продажи оборудования собственного производства ПАО «Софтлайн» снизилась на 65 % за квартал, что объясняется санкциями, как и в случае снижения оборота. Валовая прибыль от продажи сторонних решений снизилась на 17 % в связи с высокой базой разовых крупных продаж ПО во II квартале прошлого года. Скорректированная EBITDA в отчётном квартале выросла на 75 % год к году – до 1,6 млрд руб. При этом рентабельность по EBITDA составила 20,4 %. Компания завершила II квартал 2024 года с убытками в размере 741 млн руб., что связано, в том числе, с начисленным отложенным налогом на прибыль, в частности, от переоценки портфеля ценных бумаг компании.  Что касается итогов ПАО «Софтлайн» за I полугодие 2024 года, то её оборот вырос на 40 % год к году до 42,8 млрд руб., при этом на продажи собственных решений пришлось около 30 % всего оборота — более 12,6 млрд руб. Оборот от продажи собственных услуг и облачных решений компании вырос более чем в два раза — до 10,9 млрд руб., от продажи оборудования собственного производства — на 27 %. Валовая прибыль превысила прошлогодний показатель более чем в 2 раза, составив 15,7 млрд руб. Валовая прибыль от продажи собственных решений за полугодие увеличилась более чем в 4 раза до 9,8 млрд рублей, составив более 62 % от общей валовой прибыли. Валовая рентабельность достигла 36,8 % (рост на 14,7 п.п. г/г). Операционная прибыль превысила 1 млрд руб., тогда как годом ранее были убытки.  Скорректированная EBITDA компании в I полугодии увеличилась год к году более чем в 3 раза до 3,4 млрд руб. Рентабельность по скорректированному показателю EBITDA выросла на 5,2 п.п. год к году до 21,5 %. Как и во II квартале, в I полугодии 2024 года у компании были убытки, составившие 514 млн руб. В 2024 году компания прогнозирует увеличение оборота до не менее 110 млрд руб., рост валовой прибыли, как минимум, до 30 млрд руб. и увеличение скорректированного показателя EBITDA до не менее 6 млрд руб. В случае завершения запланированных слияния и поглощения оборот компании за 2024 год может составить 135 млрд руб., валовая прибыль — 40 млрд. руб., EBITDA — 10 млрд руб.

14.08.2024 [14:51], Руслан Авдеев

Не было гвоздя: дефицит быстроразъёмных соединений для СЖО обошёлся Supermicro в $800 млн отложенной выручкиЛюбой производитель не застрахован от сбоя цепочки поставок небольших комплектующих, ведущих к значительным убыткам, иногда исчисляемым сотнями миллионов долларов. Как сообщает Tom’s Hardware, Supermicro не удалось вовремя получить достаточное количество быстроразъёмных соединений для систем жидкостного охлаждения (СЖО), из-за чего произошла задержка поставок готовой продукции покупателям. В результате сформировалась «отложенная выручка» в размере $800 млн, которую пришлось перенести с одного квартала на другой. СЖО чрезвычайно важны для ИИ-серверов и обычно состоят из нескольких компонентов, объединяемых быстроразъёмными соединениями. Такие разъёмы могут подтекать, поэтому их качество имеет ключевое значение. Из-за высокого спроса на ИИ-серверы спрос на соединения тоже вырос. Их цена уже поднялась с $40 до $60, причём потенциальные покупатели готовы переплачивать ещё больше, лишь бы забронировать поставки.

Источник изображения: Cejn Рынок быстроразъёмных соединителей контролируется семью компаниями, в том числе двумя китайскими, попавшими под санкции США, что только усугубляет глобальный дефицит. Тайваньские производители Global Tek, Fositek и Lotes охотно пользуются ситуацией, наращивая и ускоряя производство и сертификацию соответствующих продуктов — это поможет заполнить «пустоту» от ухода попавших под санкции китайских компаний. Global Tek активно работает с партнёрами на своих заводах, образцы уже проходят тестирование. Компания рассчитывает, что выручка от этих проектов начнёт поступать уже в IV квартале 2024 года. Спрос на СЖО действительно высок и ожидается, что к 2028 году они займут треть рынка систем охлаждения для дата-центров. При этом уже поступают рекламации — не исключено, что поставки суперускорителей NVIDIA GB200 могут задержаться из-за протечек вспомогательной «фурнитуры» систем жидкостного охлаждения.

12.08.2024 [14:25], Руслан Авдеев

Показатель EBITDA компании Equinix впервые превысил $1 млрдВпервые в истории показатель EBITDA компании Equinix преодолел отметку в $1 млрд во II квартале 2024 года, достигнув $1036 млрд. По данным Datacenter Dynamics, квартальная выручка составила $2,2 млрд, на 7 % выше год к году. Что касается чистой квартальной прибыли, она тоже выросла год к году на 45 % до $301 млн, а операционная прибыль выросла на 20 % в сравнении с предыдущим кварталом — до $436 млн. В основном это объясняется эффективным управлением и продажей ЦОД xScale (SV12x) в Кремниевой долине. SV12x представляет собой совместное предприятие с PGIM, о создании которого было объявлено в апреле 2024 года. Ожидалось, что компания обеспечит ёмкость 28 МВт по окончанию реализации проекта.

Источник изображения: Jakub Żerdzicki/unsplash.com Большая часть выручки Equinix приходится на Америку и составляет $996 млн в указанном квартале. Несколько хуже показатели EMEA и APAC. Использование чистых денежных средств в инвестициях выросло до $734 млн с $727 млн в предыдущем квартале. Капитальные затраты составили $648 млн, включая постоянные на $45 млн. Сейчас в работе находятся 54 крупных проекта на 36 рынках в 24 странах, включая 15 ЦОД xScale. Со времён последнего отчёта открыты 10 проектов в 8 мегаполисах, включая новые ЦОД в Джохоре, Лусаке, Кремниевой долине и Варшаве. Общая выручка в 2024 году прогнозируется компанией на уровне $8,692–$8,772 млрд, EBITDA — на уровне $4,066–$4,126 млрд, рентабельность по скорректированной EBITDA — 47 %. Капитальные затраты в 2024 году составят $2,8–$3,1 млрд, включая $240 млн постоянных затрат. Прогнозируется, что в краткосрочной перспективе основная часть спроса придётся на облачных провайдеров, занимающихся ИИ-проектами. Основное внимание будет уделяться гиперскейл-проектам xScale. У компании, по её словам, уже есть полностью готовые к ИИ объекты и она уже закрыла некоторые транзакции, связанные с небольшими ИИ-нагрузками. В средне- и долгосрочной перспективе масштабы этого направления бизнеса значительно изменятся. Однако не всё так радужно. В марте 2024 года Hindenburg Research обвинила Equinix в манипуляции бухгалтерской отчётностью. Независимый аудит, по словам компании, признал отчёты точными и достоверными. Тем не менее, Equinix получила повестки от окружного прокурора в Калифорнии и Комиссии по ценным бумагам и биржам (SEC) США, которые ведут собственные расследования. В Equinix утверждают, что продолжают сотрудничать с ведомствами и чувствуют себя очень уверенно. В компании также подтвердили, что по результатам внутреннего расследования не пришлось делать даже незначительных корректировок отчётности.

09.08.2024 [23:50], Владимир Мироненко

Купить, не покупая: IT-гиганты научились поглощать ИИ-стартапы, не привлекая внимания регуляторовСтартапы в сфере ИИ привлекли миллиарды долларов инвестиций в прошлом году в надежде, что вложения в скором времени окупятся. Однако этого не случилось и сейчас многим из них приходится бороться за выживание, обращаясь за помощью к крупным технологическим компаниям, пишет газета The Wall Street Journal. Так, стартап Character.AI объявил о сделке с Google по использованию его технологии, в рамках которой часть его персонала, а также соучредители Ноам Шазир (Noam Shazeer) и Даниэль Де Фрейтас (Daniel De Freitas) переходят в штат поискового гиганта. Также согласно условиям сделки Google выплатит стартапу лицензионный сбор в размере $2 млрд, что позволит рассчитаться с ранними инвесторами, сообщили люди, знакомые с этим вопросом. По словам источника WSJ, компании обсуждали возможность прямого приобретения, но пришли к выводу, что в этом случае без расследования регуляторов вряд ли обойдётся.

Источник изображения: Diana Polekhina / Unsplash Новый тип сделки, который фактически является приобретением, хотя формально к таковым не относится, позволяет обойти типичный процесс регулирования в то время, когда регулирующие органы ужесточают контроль деятельности крупных технологических компаний по расширению влияния на рынке генеративного ИИ. Аналогичную сделку заключил в июне стартап Adept AI с компанией Amazon, взявшей на себя обязательство нанять большую часть сотрудников стартапа и заплатить около $330 млн за лицензирование технологии, сообщили информированные источники WSJ. Этого было достаточно, чтобы вместе с оставшимися у Adept AI средствами расплатиться с инвесторами. Хотя сам стартап, который в прошлом году оценивался в $1 млрд, рассчитывал на более блестящее будущее. Adept привлёк чуть более $400 млн инвестиций, но затраты на создание его технологии превзошли ожидания ее основателей, сообщил информатор WSJ. Этой весной стартап обратился к ряду компаний, включая Microsoft и Salesforce, а в итоге заключил сделку с Amazon. Сейчас в Adept осталось около 25 сотрудников, и теперь стартап будет заниматься использованием и продажей существующих технологий без разработки новых. Аналогичную сделку провернула в марте Microsoft, приняв на работу почти всех сотрудников разработчика ИИ Inflection, чтобы открыть новое подразделение потребительского ИИ, и заплатив около $650 млн за лицензирование технологий. Впрочем, эта сделка уже заинтересовала британского регулятора.

Источник изображения: Sebastian Herrmann / Unsplash Инвесторы прогнозируют дальнейшие сделки по поглощению ИИ-стартапов, как реальные, так и фиктивные, поскольку сроки окупаемости ИИ-технологий оказались гораздо больше, чем они рассчитывали, и сейчас приходится думать о выживании. Спасение технологическим гигантом лучше, чем закрытие, но это далеко не нарушение статус-кво технологической отрасли, на которое делали ставку инвесторы, отметила WSJ. Вместо этого технологические гиганты ещё больше укрепили своё влияние на рынке ИИ. По словам источников WSJ в ИИ-отрасли, усиление мер администрации США по блокированию технологических слияний и поглощений стало одной из причин необычных сделок с Character, Adept и Inflection. Так называемые сделки acqui-hires, когда крупная компания покупает стартап в основном для найма его сотрудников, для Кремниевой долины не новость. Но найм ключевых сотрудников стартапа и получение его технологий в обмен на лицензионный сбор отличаются от этого типа сделки, позволяя компании получить желаемое без необходимости в одобрении регулятором. Впрочем, по словам источников, Федеральная торговая комиссия США (FTC) изучает как сделку Amazon с Adept, так и сделку Microsoft с Inflection с целью выяснить, не было ли у покупателя умысла избежать с помощью составленного таким образом соглашения одобрения правительства. В Великобритании у регуляторов вызвала вопросы инвестиция Amazon $4 млрд в ИИ-стартап Anthropic.

08.08.2024 [17:16], Владимир Мироненко

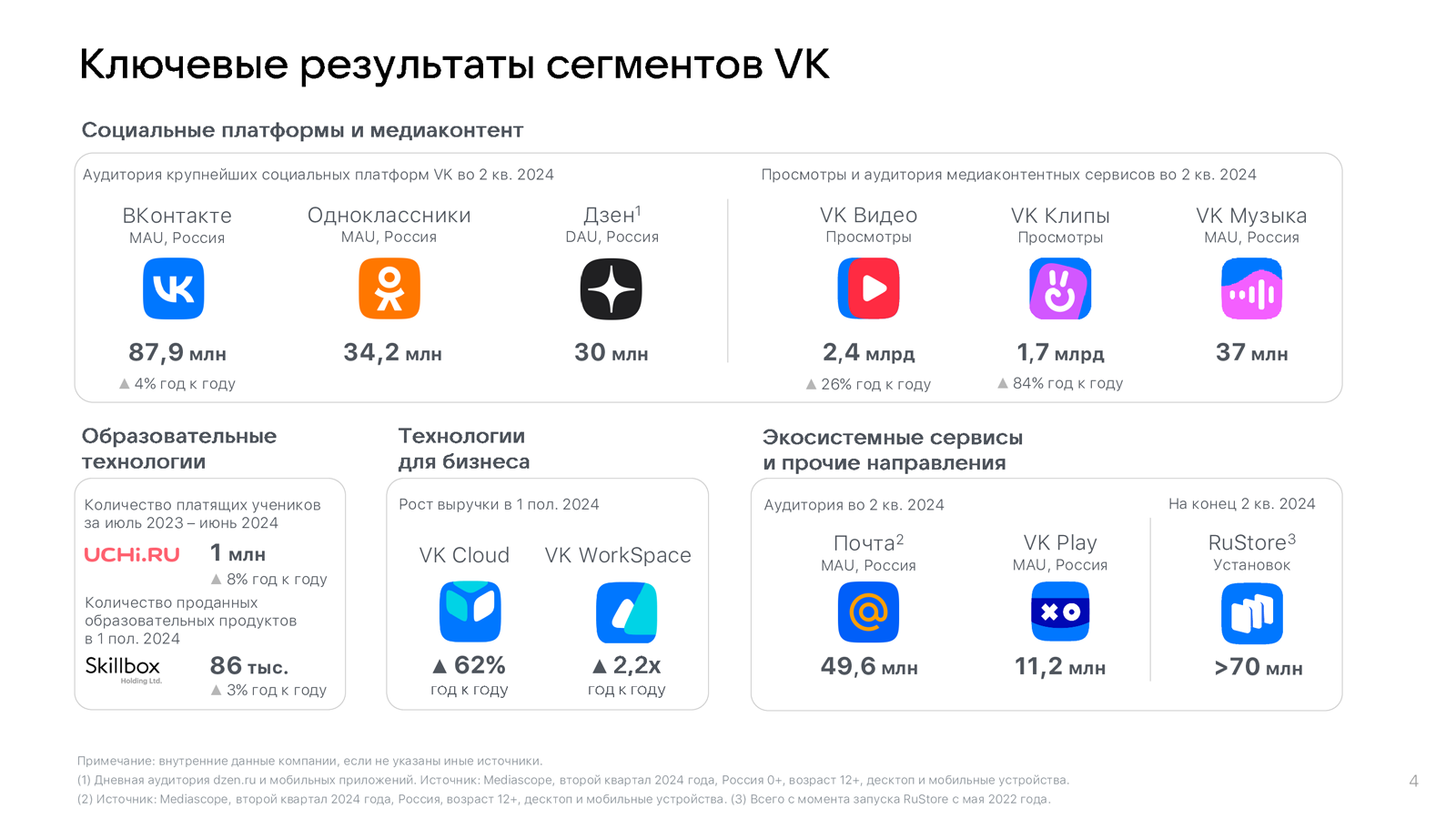

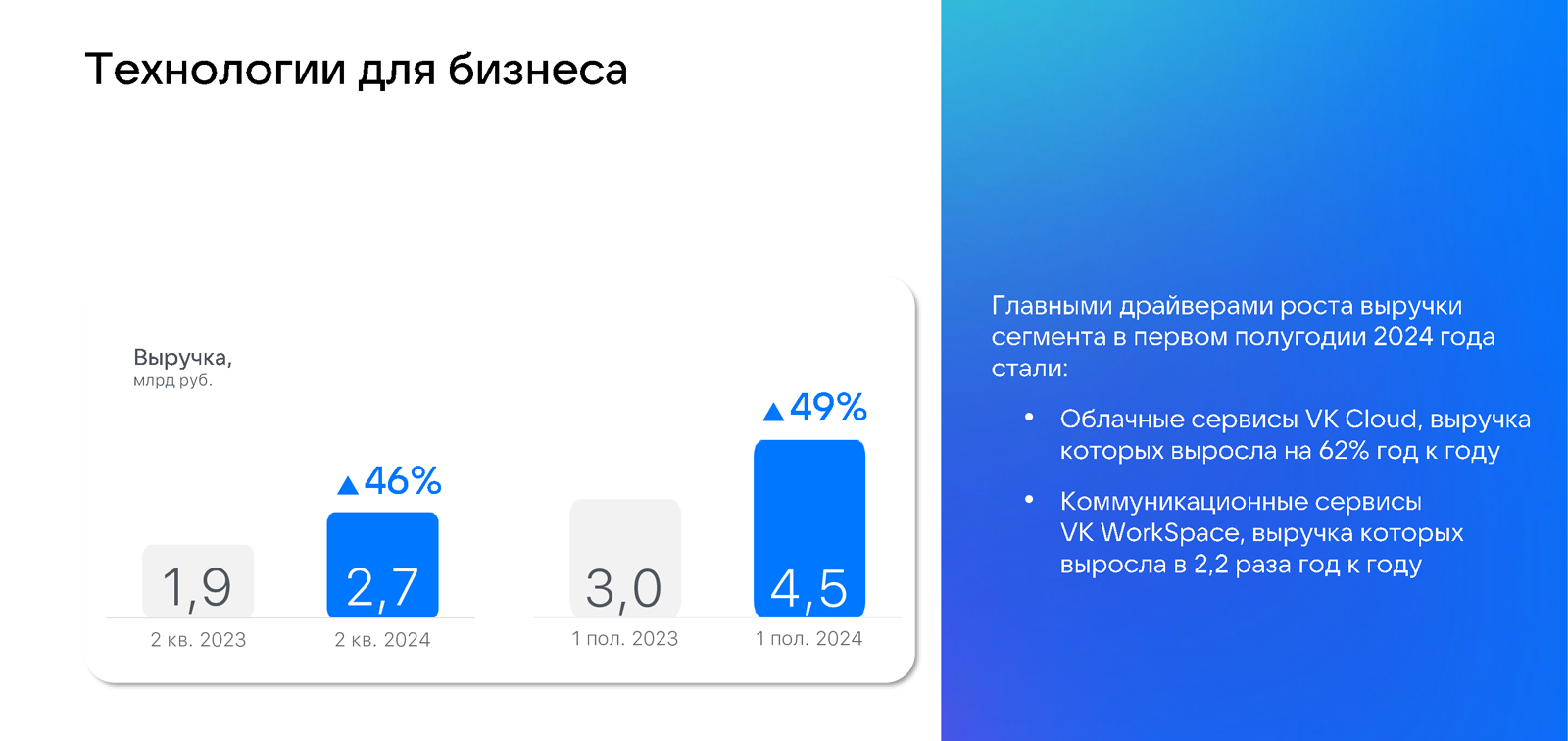

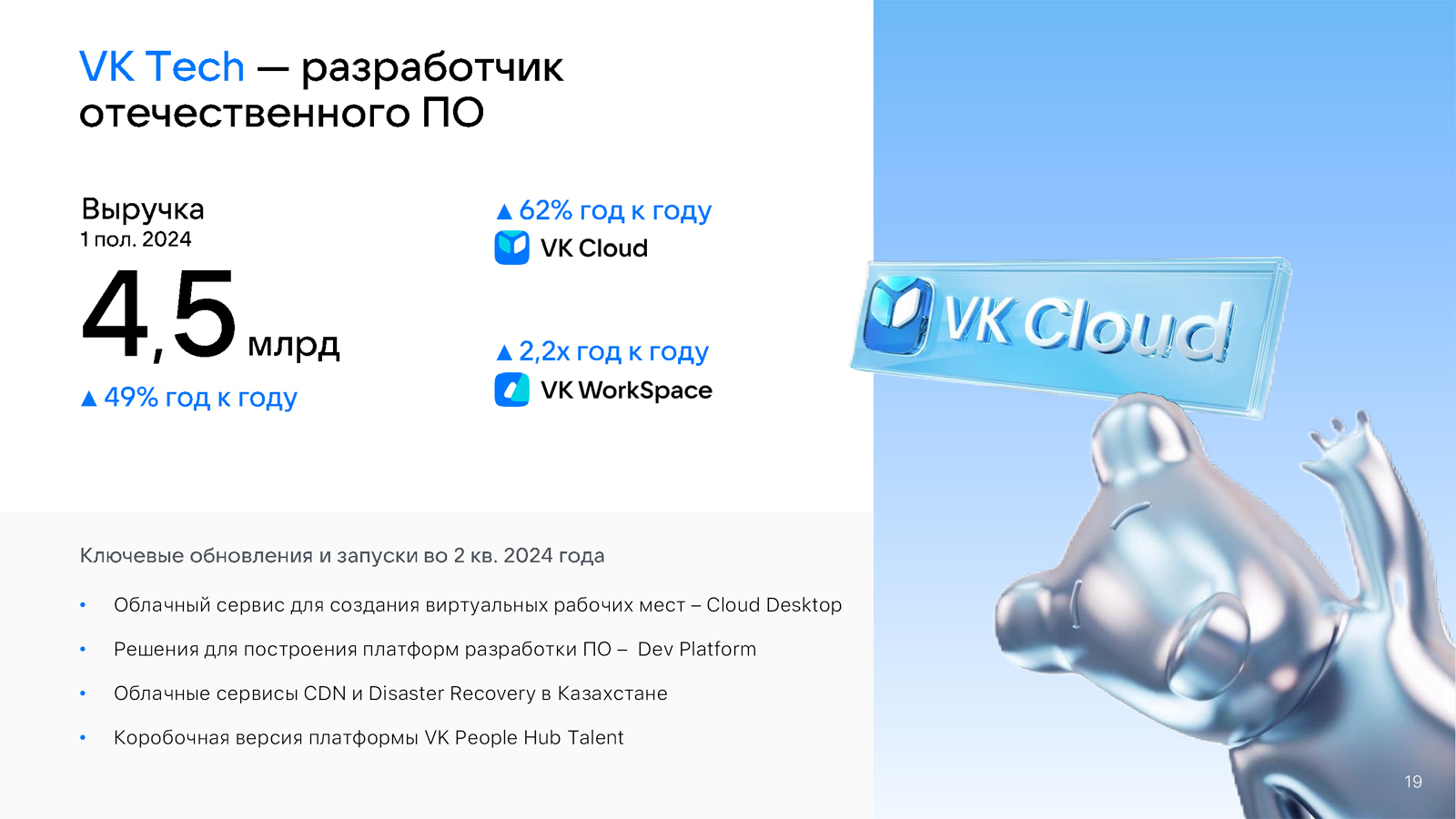

Выручка облачной платформы VK Cloud выросла в I полугодии на 62,2 %VK объявила неаудированные финансовые результаты II квартала и I полугодия 2024 года. Выручка компании за II квартал увеличилась год к году на 21 % до 36,4 млрд руб., а за I полугодие — на 23 % до 70,2 млрд руб. Основным источником роста VK в I полугодии была онлайн-реклама, выручка от которой увеличилась на 20 % год к году до 42,0 млрд руб. А самым быстрорастущим по-прежнему является сегмент «Технологии для бизнеса» (VK Tech), выручка которого в I полугодии увеличилась на 49,4 % год к году до 4,5 млрд руб.

Источник изображений: VK Как и в I квартале 2024 года, в I полугодии основными драйверами роста выручки VK Tech были облачные сервисы платформы VK Cloud с ростом на 62,2 % год к году и коммуникационные решения VK Workspace, продемонстрировавшие рост выручки в 2,2 раза.  Как сообщает компания, в отчётном квартале VK Cloud запустила решение для построения платформ разработки ПО — Dev Platform и облачный сервис Cloud Desktop для создания виртуальных рабочих мест — Cloud Desktop. Также в платформе VK Cloud в Казахстане стали доступны CDN и решение для аварийного восстановления ИТ-инфраструктуры и данных Disaster Recovery. Кроме того, линейку решений Tarantool пополнила распределенная система очередей сообщений Tarantool Queue Enterprise и был открыт доступ к коробочной версии платформы VK People Hub Talent.  За I полугодие выручка сегмента «Экосистемные сервисы и прочие направления», включающего сервис «Облако Mail.ru», составила 11,2 млрд руб., увеличившись год к году на 13,9 %. Средняя месячная аудитория «Облака Mail.ru» в России за II квартал составила 22 млн пользователей, средняя дневная аудитория — 2,6 млн. За три месяца пользователи загрузили в «Облако Mail.ru» более 7,8 млрд файлов. Компания сообщила, что всем пользователям сервиса стали доступны все функции генеративной нейросети без ограничений. Также была реализована функциональность с распознаванием лиц для крупных фестивалей и мероприятий: в рамках VK Fest 2024 сразу после мероприятия пользователи сервиса получили более 234 тыс. фотографий в свои персональные облачные пространства.

08.08.2024 [08:36], Владимир Мироненко

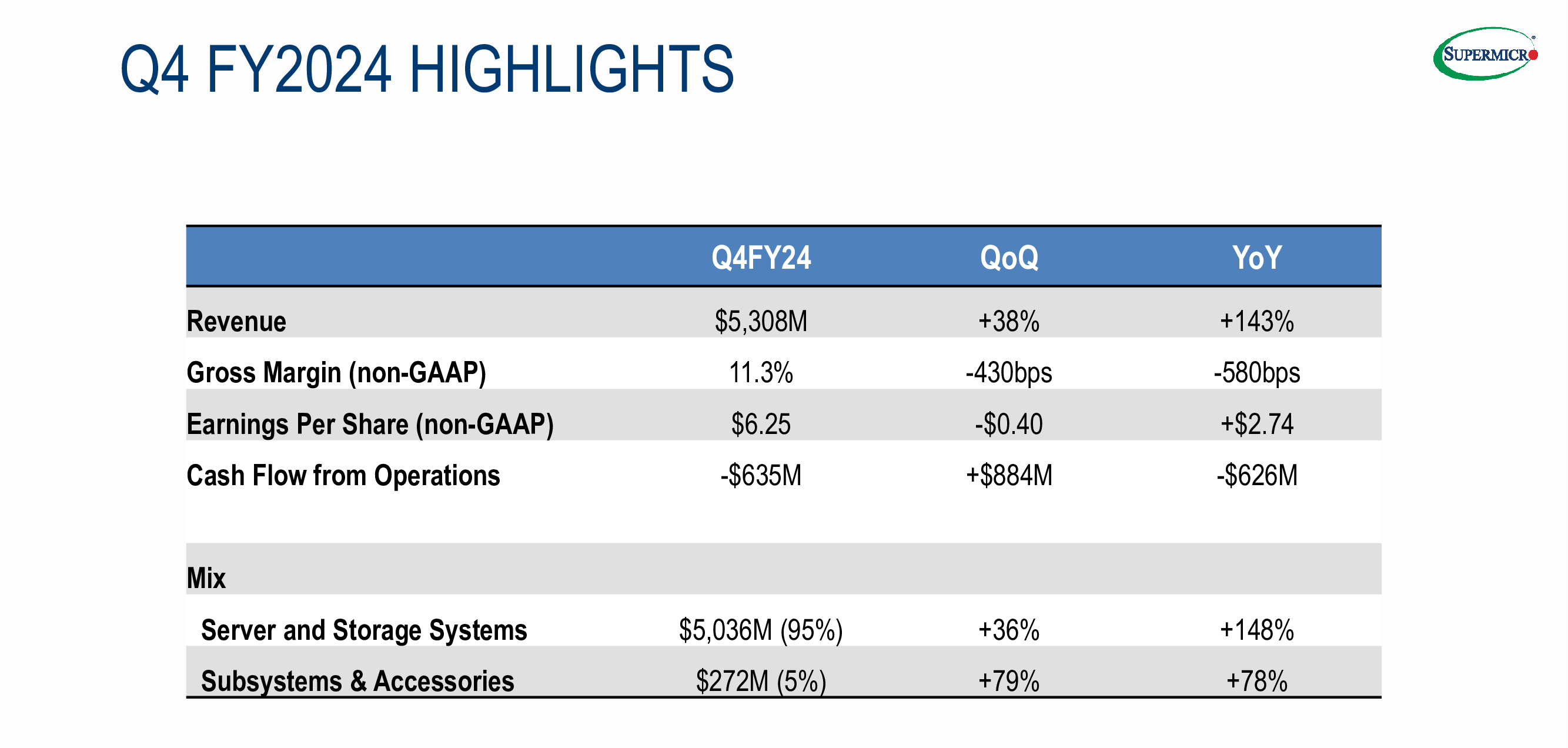

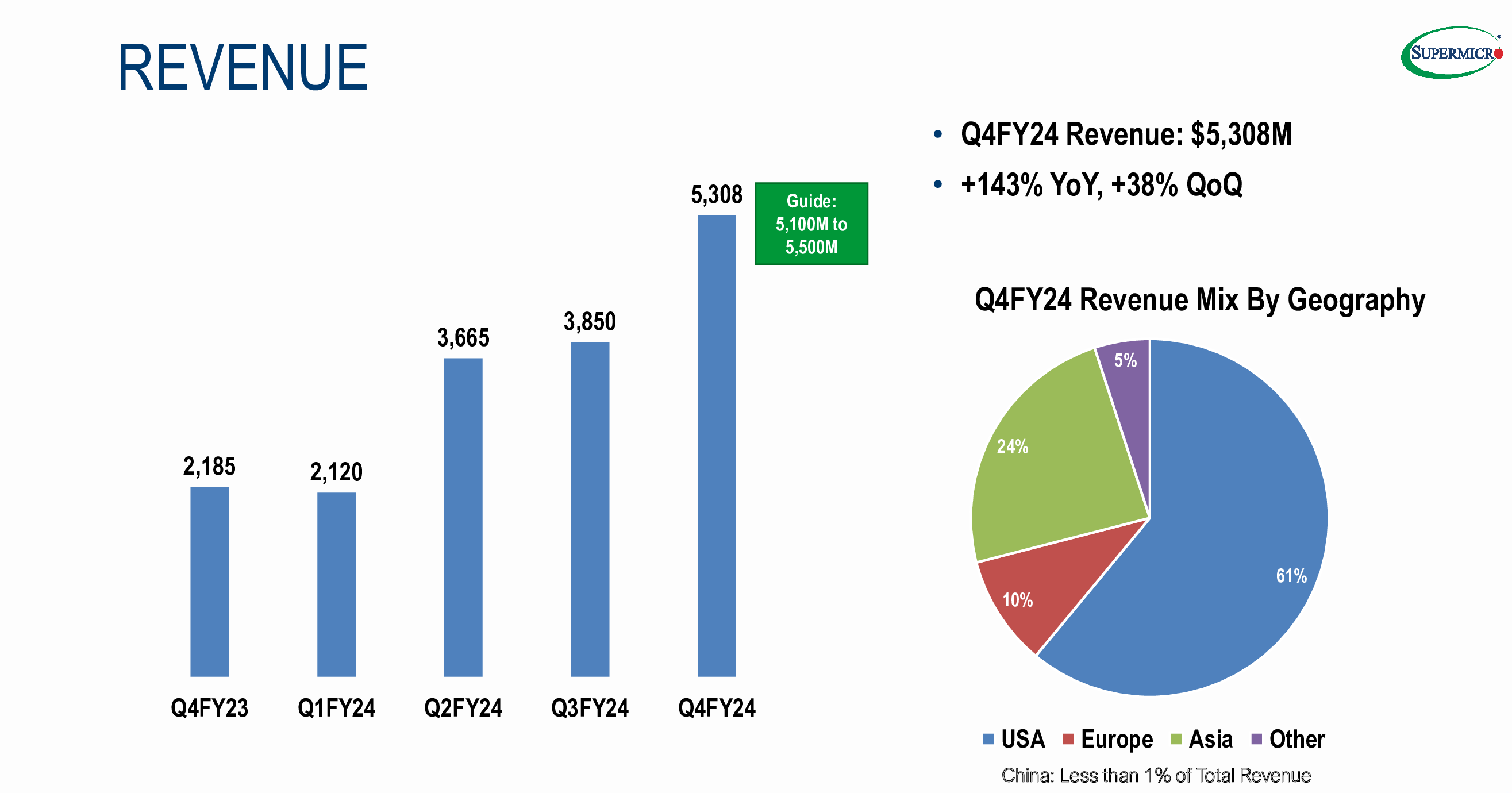

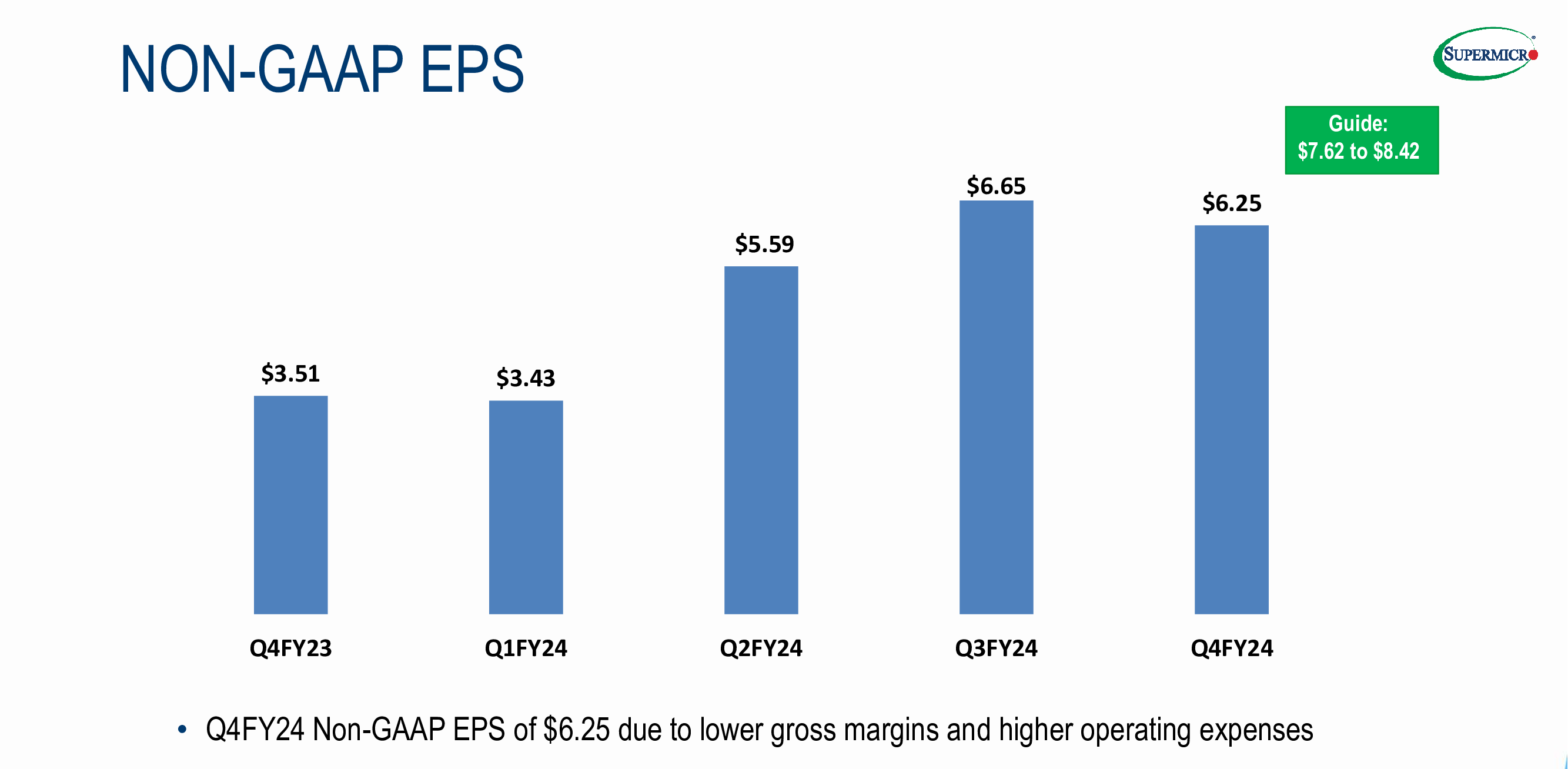

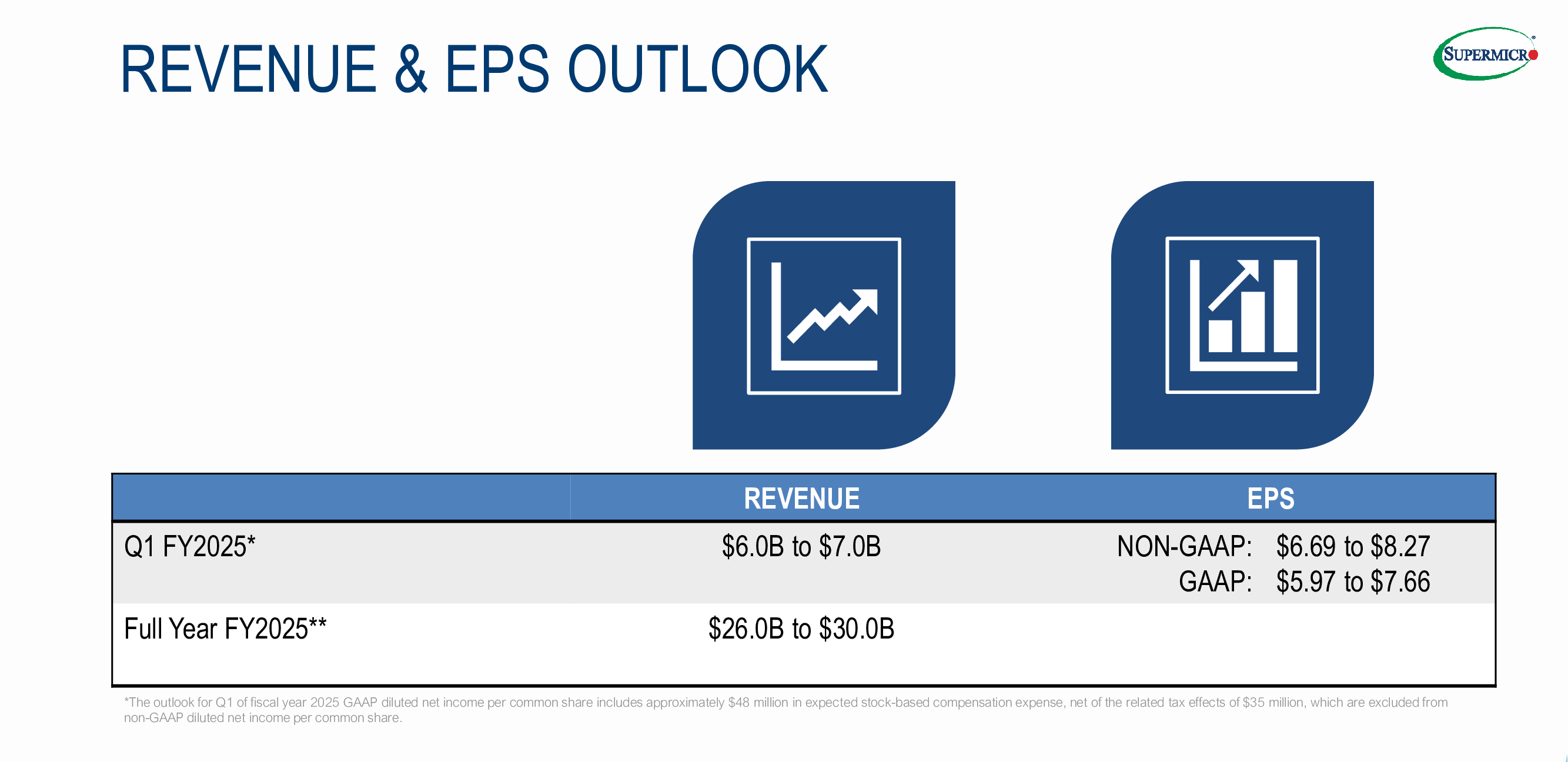

Акции Supermicro упали — компания показала хорошие квартальные результаты, но аналитики ожидали большегоSupermicro, американский поставщик серверов, СХД и комплексных ИТ-решений, сообщил финансовые результаты за IV квартал и весь 2024 финансовый год, закончившийся 30 июня 2024 года. Акции компании после отчёта упали, поскольку квартальные итоги не оправдали ожиданий аналитиков. Выручка Supermicro составила $5,31 млрд, превысив результат предыдущего квартала, равный $3,85 млрд, а также показатель аналогичного квартала годом ранее в размере $2,18 млрд. Также был превышен консенсус-прогноз аналитиков, опрошенных LSEG, равный $5,30 млрд. Вместе с тем скорректированная прибыль на акцию (Non-GAAP) оказалась гораздо ниже прогноза аналитиков Уолл-стрит — $6,25 против ожидаемых $8,07. Добавим, что годом ранее этот показатель равнялся $3,51 на акцию.

Источник изображений: Supermicro Supermicro сообщила, что валовая прибыль снизилась до 11,2 % с 15,5 % в предыдущем квартале и 17 % в IV квартале 2023 финансового года. Это означает, что компания получает меньше прибыли от каждого проданного продукта, несмотря на сообщение о том, что «продолжает испытывать рекордный спрос на новые ИИ-инфраструктуры». Чистая прибыль (GAAP) компании за квартал равна $352,7 млн или $5,51 на акцию, что выше показателя прибыли в аналогичном периоде годом ранее в размере $193,5 млн или $3,43 на акцию.  Прогноз Supermicro по выручке в I квартале 2025 финансового года находится в пределах от $6 млрд до $7 млрд, что превышает прогноз Уолл-стрит в размере $5,46 млрд. Компания также ожидает прибыль на акцию в пределах от $5,59 до $8,27 или средний показатель $7,48, в то время как эксперты прогнозируют $7,58 прибыли на акцию.  Что касается итогов за 2024 финансовый год, что выручка Supermicro составила $14,94 млрд, тогда как за 2023 финансовый года она равнялась $7,12 млрд. Чистая прибыль равна $1,21 млрд или $20,09 на разводнённую акцию по сравнению с $640 млн долларов США или $11,43 на разводнённую акцию за 2023 финансовый год. Чистая прибыль (Non-GAAP) за 2024 финансовый год составила $1,34 млрд или $22,09 на разводнённую акцию по сравнению с $673 млн или $11,81 на разводнённую акцию за 2023 финансовый год. Всего в 2025 финансовом году, заканчивающемся 30 июня 2025 года, компания ожидает получить выручку в размере $26,0–30,0 млрд.  Акции Supermicro, вошедшие в S&P 500 в марте этого года и тогда же достигшие пика стоимости (почти $1200), увеличились в цене на 246 % в сравнении с 2023 годом и выросли на 117 % с начала 2024 года. Цена акции компании на момент закрытия торгов во среду опустиласть ниже $500, хотя ещё в начале месяца она превышала $700. Также Supermicro в ходе отчёта сообщила о предстоящем дроблении акции в соотношении 10:1, которое состоится 1 октября. |

|