Материалы по тегу: дефицит

|

06.04.2026 [16:29], Руслан Авдеев

Развитие ИИ в США теперь зависит от электрооборудования из Китая, а санкции и пошлины только усугубляют дело

hardware

аккумулятор

дефицит

ии

импортозамещение

китай

производство

санкции

сша

цод

электропитание

энергетика

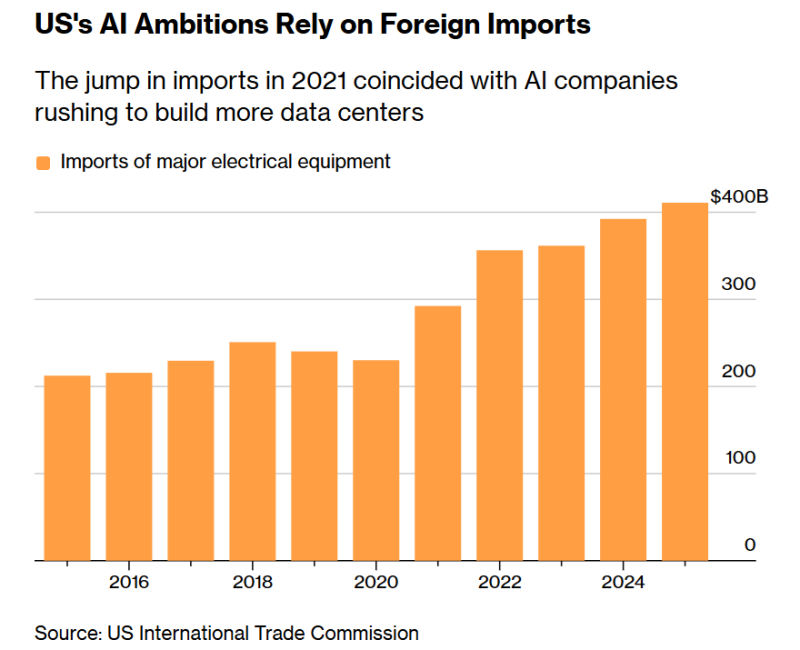

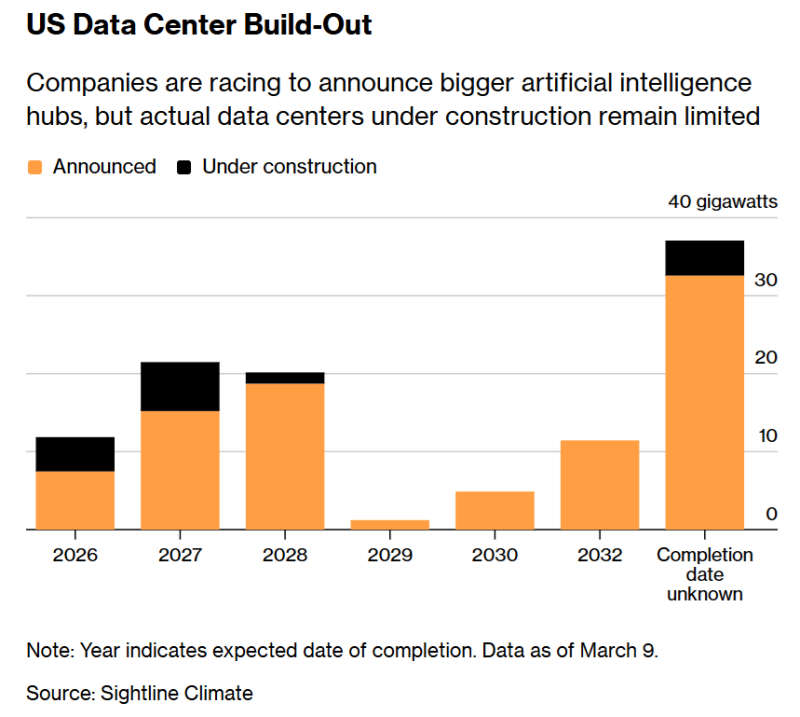

По мере того, как гонка ИИ набирает обороты, всё острее становится потребность в быстром строительстве новых дата-центров. Денег на них у гиперскейлеров вполне достаточно — только в 2026 году они обязались потратить $650 млрд. Однако деньги не всегда могут решить все проблемы, сообщает Bloomberg. По словам экспертов, почти половина запланированных на год проектов ИИ ЦОД будет отложена или отменена, во многом — из-за нехватки электрооборудования: трансформаторов, распределительных устройств, аккумуляторов. Они требуются не только для ИИ, но и для растущей энергосистемы США в целом, а местные производители не справляются со спросом. До 2020 года сроки поставок трансформаторов обычно составляли 24–30 мес. после размещения заказа, но теперь дата-центры хотят получать их в течение 18 мес. Однако на фоне резкого роста спроса повысились цены, а сроки поставок выросли до пяти лет. Поэтому компании вынужденно полагаются на импорт. Зависимость от импорта ставит участников рынка ЦОД в трудное положение. Президент США не раз декларировал, что в гонке ИИ будет только один победитель — вероятно, США или Китай, но продвигаемые США торговые барьеры для импорта не способствует развитию сектора ЦОД. По данным Sightline Climate, в 2026 году в США должны ввести дата-центры совокупной мощностью до 12 ГВт, но пока строится лишь треть из них. Crusoe, получив контракт на строительство ИИ ЦОД OpenAI Stargate в Абилине (Abilene, Техас) мощностью 1,2 ГВт, обязалась запитать часть кампуса менее чем через год после начала строительства, а покупки электрооборудования осуществлялись заблаговременно, до введения новых пошлин. Но с дефицитом справиться не удалось, поэтому теперь Crusoe вынужденно занимается восстановлением старых трансформаторов с уже закрытых электростанций. Более того, компания даже озаботилась выпуском распределительных устройств.

Источник изображения: Bloomberg Десятилетиями американские компании передавали производство электрооборудования на аутсорс, в первую очередь в Китай, что привело к значительному дефициту электротехнических компонентов в США. В последние 10 лет США предпринимают попытки по возвращению производств в страну, но значительного роста производственных мощностей не отмечено, и зависимость от КНР сохраняется. ЦОД уже потребляют намного больше энергии, чем их предшественники десять лет назад. Им нужны более мощные трансформаторы и другие компоненты.

Источник изображения: Bloomberg Хотя на электрооборудования приходится меньше 10 % стоимости ЦОД, без него работа невозможна. Amazon и Microsoft заявили, что планируют покупки электрооборудования заранее, а Equinix объявила о выделении $350 млн на поддержку Hanley Energy для выпуска распределительного оборудования в Ирландии. В октябре 2025 года GE Vernova потратила $5,3 млрд на выкуп доли в выпускающей трансформаторы компании Prolec. В феврале Siemens Energy сообщила об инвестициях $1 млрд в ближайшие два года в расширение производственных мощностей в США для выпуска трансформаторов и газовых турбин. Hitachi Energy тоже вложит $1 млрд в выпуск энергооборудования для ИИ ЦОД в США. Но проблему поставок и импортозамещения в кратчайшие сроки это не решит.

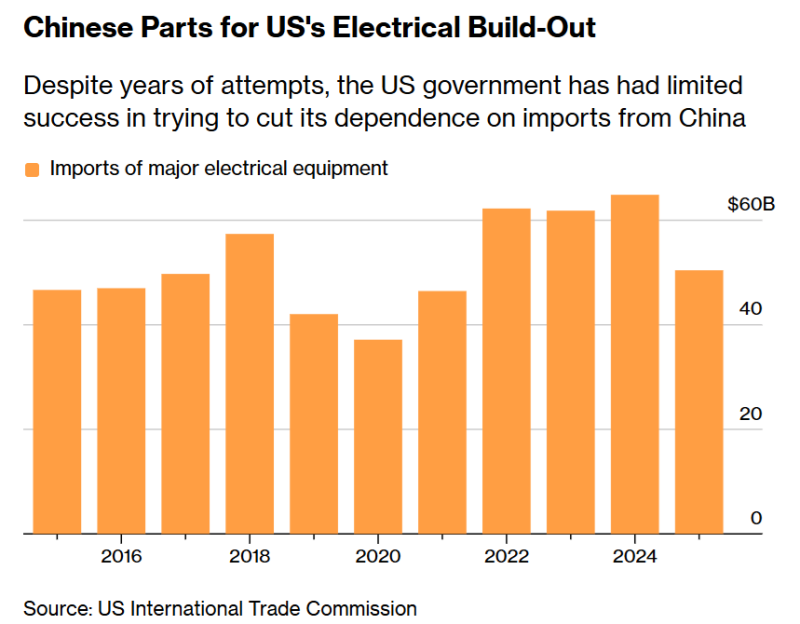

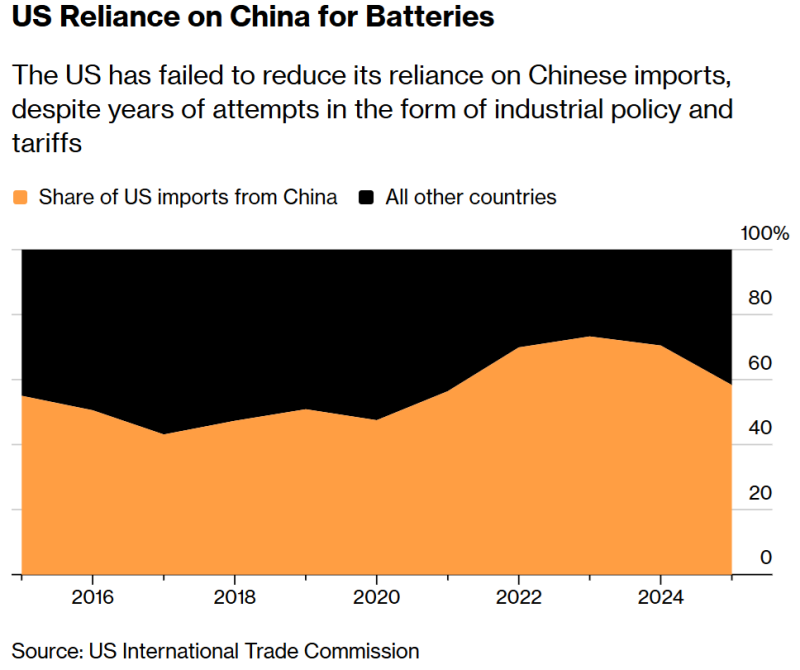

Источник изображения: Bloomberg Сейчас основная доля трансформаторов поступает в США из Мексики, Канады и Южной Кореи, но с января по октябрь 2025 года из Китая поставили 8 тыс. трансформаторов — в сравнении с менее чем 1,5 тыс. за весь 2022 год. Дополнительно ЦОД необходимы аккумуляторные энергохранилища, позволяющие компенсировать перепады энергоснабжения и энергопотребления. Доля импорта трансформаторов и распределительных устройств из Китая, несмотря на рост в количественном выражении, неуклонно снижается, но для некоторых типов оборудования речь по-прежнему идёт приблизительно о 30 %. Доля импорта АКБ остаётся приблизительно на уровне выше 40 %.

Источник изображения: Bloomberg На рынке электрооборудования доминирует Китай, контролирующий ключевые звенья цепочек поставок, причём разрыв в этой нише между Китаем и США, вероятно, будет только увеличиваться. В новом пятилетнем плане КНР объявила о намерении удвоить усилия по развитию энергосистемы за счёт возобновляемой энергетики, в то время как администрация США «зелёные» программы фактически сворачивает и даёт новую жизнь, например, угольным проектам. В марте США инициировано расследование в отношении Китая, призванное оправдать введение новых импортных пошлин. В ответ КНР начала собственное расследование в отношении США. По словам экспертов, попытки поспешно свернуть импорт из Поднебесной нанесут ущерб самим США в гонке за лидерство в сфере ИИ, а как следует заработает на этом только Китай.

01.04.2026 [16:04], Сергей Карасёв

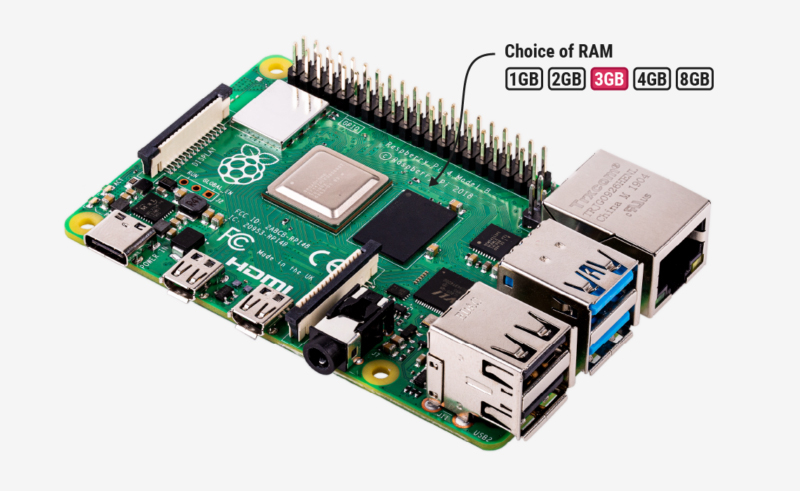

Дефицит памяти привёл к выпуску 3-Гбайт версии Raspberry Pi 4 и повышению цены Raspberry Pi 500+ сразу на $150Компания Raspberry Pi объявила об очередном повышении цен на свои одноплатные компьютеры и другие продукты. Удорожание связано с дефицитом чипов памяти DRAM и NAND на фоне стремительного развития инфраструктуры дата-центров для ИИ. Стоимость изделий Raspberry Pi уже была значительно увеличена два месяца назад. Новое повышение цен распространяется на Raspberry Pi 4 и Raspberry Pi 5 с объемом памяти 4 Гбайт и более, Raspberry Pi 500 и Raspberry Pi 500+, все варианты Compute Module 4, Compute Module 4S и Compute Module 5 и другие изделия. В целом, подорожали следующие продукты:

Источник изображения: Raspberry Pi Вместе с тем Raspberry Pi представила новую модификацию одноплатного компьютера Raspberry Pi 4, оснащённую 3 Гбайт ОЗУ. Такое изделие, занявшее промежуточное положение между версиями с 2 и 4 Гбайт оперативной памяти, предлагается за $83,75. Отмечается также, что пока не планируется повышать цены на классические продукты, включая Raspberry Pi Zero, Raspberry Pi Zero W и Raspberry Pi Zero 2 W, Raspberry Pi 1, Raspberry Pi 3, Raspberry Pi 3B+ и Raspberry Pi 3A+, а также Raspberry Pi Compute Module 1 и Raspberry Pi Compute Module 3+ . В этих устройствах используется более старая память LPDDR2 DRAM, которая в достаточном количестве имеется на складах Raspberry Pi.

28.03.2026 [13:40], Сергей Карасёв

В России наблюдаются массовые сбои оборудования в устаревающих ЦОДЗа последние полгода в России резко возросло количество аварий в дата-центрах, созданных 10–15 лет назад. Речь идёт, в частности, о многочисленных сбоях в небольших коммерческих ЦОД и на локальных площадках некрупных компаний. О проблеме сообщает РБК, ссылаясь на информацию, полученную от участников рынка, интеграторов и отраслевых аналитиков. «К2Теха» сообщила, что за шесть месяцев в компанию поступили более десятка обращений от владельцев дата-центров, у которых инженерная инфраструктура «находится в предсмертном состоянии». В I половине 2025-го и раньше подобных запросов вообще не фиксировалось. Об увеличении количества сбоев в устаревающих ЦОД также говорит «Ультиматек». По оценкам, с проблемой столкнулись около 20 % коммерческих дата-центров в России. Связано это с тем, что техника, которая находилась в эксплуатации более 10–15 лет, приблизилась к концу своего жизненного цикла. Из строя в массовом порядке выходят аккумуляторы в ИБП, дизель-генераторные установки, охлаждающее оборудование и другие компоненты. Наблюдающаяся ситуация может привести к крайне негативным последствиям, включая остановку конвейеров в промышленности, отключение кассовых аппаратов, нарушение логистики, а также коллапс сервисов в финансовом секторе, пишет РБК.

Источник изображения: Evan Yang / Unsplash Проблема усугубляется из-за сформировавшейся экономической и геополитической обстановки. Из-за ухода зарубежных производителей из России отечественные компании столкнулись с трудностями при закупке необходимых запчастей и обновлении парка техники. При этом стоимость иностранной продукции растет, тогда как во многих организациях урезаны бюджеты, из-за чего средств на плановую модернизацию не хватает. Частично решить проблему можно путем замены узлов на китайские или российские альтернативы, однако такой подход возможен не во всех случаях. Некоторые участники рынка заблаговременно сформировали запас комплектующих. Так, IXcellerate сообщила, что у неё на складе есть достаточно компонентов для работы дата-центров без аварий и замены элементов инфраструктуры «в течение ближайших десяти лет». А РТК-ЦОД («Ростелеком») говорит, что нашла «доступные аналоги» и у неё нет проблем.

27.03.2026 [15:36], Руслан Авдеев

Colliers: инвестиции в ЦОД впервые обогнали вложения в нефтяной сектор, но риски сохраняютсяПо данным Colliers, в 2025 году мировые инвестиции в дата-центры превысили $580 млрд, на 27 % больше год к году. Впервые вложения в ЦОД оказались больше, чем в очередные нефтяные мощности, сообщает Datacenter Dynamics. Отчёт Facilitating AI with Unprecedented Infrastructure свидетельствует, что рекордного показателя удалось добиться благодаря инвестициям в ИИ. При этом только от технологических компаний поступили $445 млрд. По словам экспертов Colliers, речь идёт о «структурном сдвиге», в результате которого дата-центры превратились в одну из капиталоёмких инфраструктурных категорий. Colliers утверждает, что развитие отрасли будет определяться тем, какие рынки будут способны обеспечить финансирование, электроэнергию и реалистичные сроки ввода в эксплуатацию. Экономика развития теперь ориентируется на обеспечение стабильного электроснабжения и создание инфраструктуры. Правда, имеются опасения относительно слишком медленной окупаемости проектов и значительных инвестиционных рисков. Крупные операторы ЦОД привлекают для строительства немалые средства, но нередко не могут строить так быстро, как это необходимо. Colliers сообщает, что в 2025 году крупные операторы ЦОД выпустили долговые обязательства на $120 млрд, это более чем впятеро больше, чем среднего показателя за пять лет. Впрочем, из-за задержек с получением разрешений, проблем с цепочками поставок и перебоев электроснабжения проекты общей стоимостью более $64 млрд отложены.

Источник изображения: Jakub Żerdzicki/unsplash.com Colliers упомянула о серьёзном энергетическом кризисе, лежащем в основе проблем — коммунальным компаниям требуется $25–$75 млн в виде нередко невозвратных депозитов на каждый из проектов. Кроме того, в крупнейшем регионе размещения ЦОД — Северной Вирджинии присоединение к энергосети может занять до семи лет. В результате на энергетическую инфраструктуру нередко уходит 40–50 % общего бюджета проекта ЦОД. В отчёте компания подчеркнула роль долговых рисков для инвесторов в сферу ИИ. На основе анализа более 1,3 тыс. технологических компаний, сумма непогашенных кредитов превысила $1,3 трлн, более $1 трлн из них — на совести более дюжины крупных ИИ-бизнесов. На частные кредиты приходится 60–75 % капитала на ранних стадиях проектов. Это ускоряет их реализацию, но повышает риски. Инвестиции в развитие ЦОД осуществляются через частные фонды вместо традиционных банковских структур. Фонды имеют невысокую прозрачность, невысокую ликвидность и слабо контролируются регуляторами. Если условия для рефинансирования стунут хуже или окажется, что прогнозы спроса на ИИ завышены, могут возникнуть проблемы как в сегменте частного кредитования, так и во всей структуре капитала проектов. У экспертов имеются серьёзные опасения, что инвестиции частного сектора в ЦОД становятся всё объёмнее, при этом риски для инвесторов всё выше. Ранее в марте Moody’s прогнозировало, что существует риск избыточного строительства с низкой доходностью. Рейтинговое агентство предупреждало, что строительство дата-центра занимает 12–24 мес. с момента первоначальных вложений до того, как он начнёт приносить выручку. Также Moody's предупреждало, что если гиперскейлеры не смогут обеспечить тот рост прибыли, который от них ожидают, высокая долговая нагрузка и немалые капитальные затраты могут привести к пересмотру их кредитных рейтингов — в худшую сторону. В январе JLL сообщала, что к 2030 году на ЦОД будет потрачено $3 трлн, причём опасаться «пузыря» не стоит — речь идёт просто о крупнейшем «инвестиционном суперцикле» в истории.

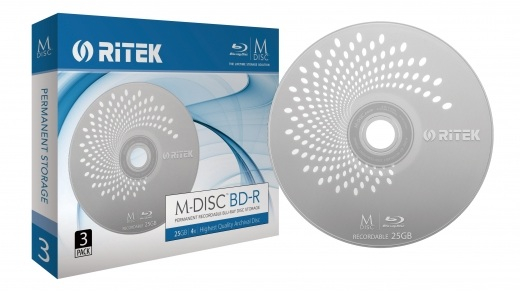

27.03.2026 [12:19], Руслан Авдеев

Снова дефицит: оптические диски подорожают из-за нехватки поликарбонатовКомпания Ritek предупреждает, что геополитическая напряжённость, волатильность на нефтегазовом рынке и рост себестоимости производства ухудшили условия поставок поликарбонатов, применяемых в производстве оптических дисков. В результате ожидается, что рост цен на диски компании составит до 20 % во II квартале 2026 года, сообщает DigiTimes. Недавно двузначный рост цен на оптические диски анонсировала и CMC Magnetics. Потенциально это повлияет на системы архивирования данных, производство медианосителей, а также на стратегии закупок носителей информации по всему миру, что скажется на прогнозах стоимости. Ritek обратила внимание на растущие геополитические риски на Ближнем Востоке — поликарбонаты получают из углеводородов, поставляемых нефтехимической отраслью. Ritek ссылается на высокую стоимость сырья, проблемы с поставками и «переносу» спроса с рынков SSD и HDD, где отмечена напряжённая ситуация, на рынок оптических дисков. По данным агентства ICIS, цитируемым Ritek, средние недельные цены на поликарбонаты оптического класса достигли $2550–$2600/т, а на спотовом рынке котировки превысили $2900/т на фоне неопределённости с поставками Бисфенола А (BPA). Последний является ключевым компонентом для производства дисков. Для сравнения, в январе тонна стоила около $1900.

Источник изображения: somaia ahmed/unsplash.com Плановое техническое обслуживание завода Lotte Chemical в южнокорейском Йосу и производства Covestro в Цаоцзине, которое должно начаться с апреля, вероятно, дополнительно ухудшит ситуацию с поставками во II квартале. Ritek предупредила, что если ситуация с поставками сырья, остановки производства для техобслуживания и геополитические риски не уйдут в прошлое, цены на диски могут остаться повышенными или даже продолжат повышаться ещё и в II квартале. По данным Ritek, текущие расписания поставок сырья и продукции остаются стабильными, с поддержкой поставок в краткосрочной перспективе и выполнением существующих заказов. Тем не менее, компания отмечает, что текущего предложения рынку недостаточно. В результате, одновременно растут как цены, так и сроки поставок. Готовые платить больше покупатели всё ещё могут получить заказы довольно быстро, но в целом общие сроки выполнения заказов увеличились приблизительно до месяца.

Источник изображения: Ritek Компания отметила возобновление повышенного интереса к оптическим дискам для долговременных архивов и «холодных» резервных копий — благодаря возможности оффлайн-хранения данных, возможности однократной записи, низкой стоимости хранения и длительному сроку службы. При этом вызванный бумом ИИ рост спроса на носители для хранения информации ухудшил ситуацию с поставками SSD и HDD, косвенно сказавшись и на спросе на оптические диски. Некоторые компании уже дальновидно предлагают клиентам варианты, способные стать весьма выгодными для производителей. Так, Sandisk пообещала скидки предусмотрительным клиентам с долгосрочными контрактами на поставки NAND, основными потребителями которой рассматриваются дата-центры.

26.03.2026 [14:45], Руслан Авдеев

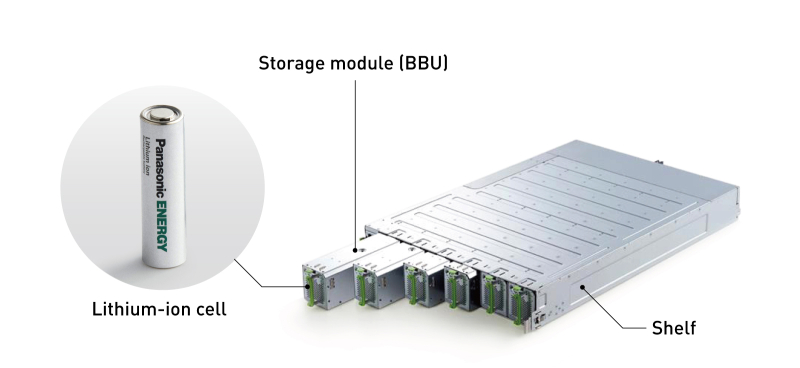

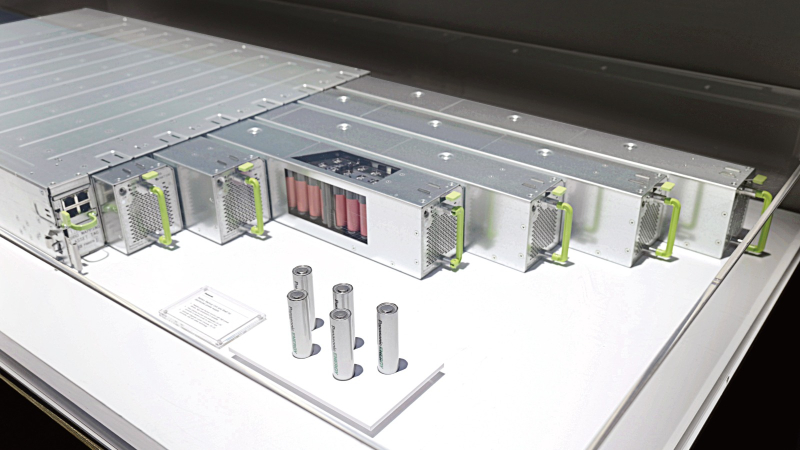

Не время для электромобилей: бум ИИ помог Panasonic распродать аккумуляторы на годы вперёдКлючевые производители памяти распродали компоненты, выпущенные в 2026 году, что привело к дефициту и росту цен на соответствующем рынке. Похожая тенденция, возможно, скоро будет наблюдаться и на рынке аккумуляторов для ЦОД, сообщает The Register. Panasonic рассказала о намерении втрое нарастить производственные мощности по выпуску литий-ионных АКБ на заводах в Японии — будут расширены уже действующие производства источников питания и даже переоборудованы под продукцию для ЦОД заводы для выпуска аккумуляторов для электромобилей. Также рассматривается целесообразность модернизации завода в Канзасе, чтобы тот смогу выпускать больше продукции для дата-центров. Причина — рост спроса на серверное оборудование благодаря развитию ИИ и, как следствие, рост спроса на источники резервного питания. Ожидается, что в 2029 финансовом году компания сможет продать аккумуляторов на $5 млрд, что приблизительно в четыре раза больше её текущих продаж. Panasonic объявила, что клиенты уже согласились приобрести 80 % продукции, необходимой для достижения целевого показателя — завоевания 80 % рынка.

Источник изображения: Panasonic Потенциальные покупатели, пока не относящиеся к числу клиентов Panasonic, претендуют на пятую часть её продукции — если компания выполнит планы расширения производства. При этом они сами пребывают в процессе масштабирования ИИ-инфраструктуры. Panasonic размещает аккумуляторы в стоечных модулях (BBU), которые обеспечивают работу стойки в течение нескольких минут в случае отключения сетевого электропитания. В данном случае они применяются в качестве обычных ИБП, но могут использоваться и для хранения электроэнергии для использования при временном резком скачке цен на электричество.

Источник изображения: Panasonic Также компания работает над созданием суперконденсаторов, которые тоже могут использоваться в качестве источников резервного питания. Panasonic утверждает, что намерена использовать суперконденсаторы для компенсации колебаний нагрузок в сети. Их поставка начнётся в течение 2027 финансового года. Около года назад портал IEEE Spectrum со ссылкой на производителя электрооборудования Eaton рассказал, что суперконденсаторы могут спасти энергосети от скачков потребления, вызванных ИИ ЦОД.

11.03.2026 [15:30], Руслан Авдеев

В жаркие дни ИИ ЦОД способны потреблять воды как весь Нью-Йорк за деньДаже если среднегодовое потребление чистой воды дата-центрами США будет относительно скромным, в самые жаркие дни оно окажется огромным. Для модернизации американской системы водоснабжения в соответствии с запросами в такие периоды потребуются миллиардные инвестиции, сообщает The Register. Исследование на соответствующую тему провели учёные Калифорнийского университета в Риверсайде. Результаты показали, что вода эффективно охлаждает ИИ-оборудование, но растущий спрос на неё приведёт к огромным расходам этого ресурса в отдельные дни — и современные системы водоснабжения не способны удовлетворить потребности, особенно в жаркую погоду. Без внедрения новых технологий к 2030 году дополнительно может потребоваться 2,6–5,49 млн м3 воды в дни пикового спроса. Для сравнения: Нью-Йорк за сутки потребляет около 3,8 млн м3. Даже при самых оптимистичных сценариях внедрения новых технологий, сокращающих водопотребление ЦОД, новые мощности могут тратить половину объёма водоснабжения Нью-Йорка в течение значительной части года.

Источник изображения: Matteo Catanese/unsplash.com В исследовании подчеркнули, что охлаждение ЦОД обычно происходит в два этапа. Во-первых, охлаждение на уровне серверов, когда тепло передаётся в промежуточный теплообменник на уровне объекта с помощью воздушного или жидкостного охлаждения (замкнутого контура). В обоих случаях вода обычно не расходуется. Второй этап — охлаждение на уровне объекта. Тепло передаётся во внешнюю среду, при этом не исключено потребление воды, в том числе в градирнях, функционирующих за счёт испарения. Используются и другие системы охлаждения. При этом крупный комплекс ЦОД с испарительным охлаждением использует тысячи кубометров воды ежедневно, особенно в самые жаркие дни года. Впрочем, часть воды может «возвращаться» в систему охлаждения. Тем не менее объёмы питьевой воды, забираемые ЦОД, становятся недоступны другим пользователям, поэтому с проблемами столкнутся уже другие потребители. Согласно отчёту, в США около 50 тыс. коммунальных систем водоснабжения. Из них около 40 тыс. — небольшие, обслуживающие не более 3,3 тыс. человек; около 9 тыс. — среднего размера; и лишь 708 — крупные, обслуживающие более 100 тыс. человек. Практически все ЦОД гиперскейлеров снабжаются водой из централизованных систем, и лишь немногие организовали снабжение из частных подземных источников. По расчётам учёных, в зависимости от климата и особенностей систем охлаждения IT-нагрузка в 100 МВт требует 1892–9463 м3 воды в день. При этом по всей Америке планируется развёртывание дата-центров гигаваттного масштаба. С учётом резерва надёжности многим публичным системам водоснабжения будет сложно обеспечить потребности даже 100-МВт кампусов, не говоря об объектах гигантского масштаба.

Источник изображения: Pawel Czerwinski/unsplash.com Фактически, по данным учёных, многие проекты ЦОД требовали существенной модернизации местной инфраструктуры водоснабжения даже тогда, когда пиковый спрос на воду составлял около 378 м3 в сутки. В целом исследователи пришли к выводу, что американским ЦОД потребуется дополнительно от 2,3 до 5,5 млн м3 воды ежесуточно. На модернизацию понадобится около $58 млрд — объёмы сопоставимы с суточным водопотреблением Нью-Йорка. Операторам дата-центров рекомендуется обнародовать информацию о пиковом потреблении воды, а не только средние показатели за год. Кроме того, они могли бы взаимодействовать с местными сообществами для финансирования модернизации локальной инфраструктуры водоснабжения, а также наладить контакты с коммунальными предприятиями, корректируя методы охлаждения. Например, при перегрузке электросетей можно было бы использовать водяное охлаждение, а при перегрузке системы водоснабжения — драйкулеры. Правда, можно предположить, что основная проблема возникнет именно в жаркие дни, когда обе системы будут использоваться по максимуму. Основная проблема с водопотреблением дата-центров в том, что для охлаждения требуется чистая питьевая вода, которой не всегда хватает. При этом испарительно охлаждение наиболее эффективно как раз в засушливых местах. Эксперты предлагают операторам дата-центров вкладывать средства в опреснительные установки, водопроводы, локальные очистные сооружения и другие решения. По некоторым расчётам, опреснение и транспортировка воды с морского побережья пока эффективнее, чем отказ от испарительных систем — даже с доставкой не по трубопроводам, а в цистернах. Впрочем, Microsoft готовит дата-центры с почти нулевым расходом воды, а ранее экспериментировала со сбором дождевой. AWS обещала перевести ещё 100 дата-центров на использование очищенных сточных вод для охлаждения.

09.03.2026 [15:46], Руслан Авдеев

Договаривайтесь заранее: Sandisk пообещала скидки предусмотрительным клиентам с долгосрочными контрактамиПо словам главы Sandisk Дэвида Геклера (David Goeckeler), компания стремится к заключению долгосрочных соглашений о поставке NAND-памяти клиентам, представляющим индустрию дата-центров. Рынок памяти находится на этапе структурных изменений, вызванных спросом со стороны ИИ-проектов. Многолетние контракты обеспечат баланс предсказуемого спроса и привлекательных экономических условий — это позволит отойти от традиционно применявшейся в отрасли поквартальной модели ценообразования. Sandisk подчёркивает, что в новой реальности соглашения превратились из инструментов переговоров о ценах в критически важные механизмы обеспечения поставок, поскольку индустрия ЦОД нуждается в крупных и долгосрочных поставках NAND-памяти. Sandisk рассчитывает, что на ЦОД будет приходиться крупнейшая доля рынка NAND-памяти в календарном 2026 году, рост составит 20–60 % в течение двух циклов прогнозирования. В минувшем квартале производитель сообщал о последовательном увеличении продаж в сегменте дата-центров на 64 %, после роста в 20 % в предыдущем отчётном периоде.

Источник изображения: Sandisk Изменения свидетельствуют о фундаментальной трансформации рынка, поскольку гиперскейлерам требуется прогнозируемое предложение для удовлетворения растущих потребностей в оборудовании. Клиенты Sandisk уже передают компании прогнозы спроса до 2028 года включительно, теперь речь идёт об обсуждении соглашений сроком на 1–5 лет. Sandisk стремится добиться привлекательных и стабильных финансовых результатов своей деятельности. Кроме того, компания рассчитывает сформировать портфолио механизмов фиксированного и гибкого ценообразования, чтобы обеспечить оптимальные результаты в разных рыночных условиях. Подчёркивается, что клиенты, готовые к долгосрочным обязательствам, получат приоритетные поставки в условиях дефицита предложения. Те, кто предпочитает договариваться ежеквартально, могут оказаться в менее выгодной ситуации, столкнувшись с нехваткой компонентов. Sandisk намерена и дальше ежегодго наращивать производство памяти на уровне 15–19 %, к концу 2026 года основными станут чипы BiCS8. Слухи о возможном переходе к BiCS10 для удовлетворения спроса опровергаются — для закрытия текущих потребностей рынка достаточно имеющихся производственных мощностей.

Источник изображения: Sandisk На SanDisk приходится приблизительно 25 % рынка периферийных вычислений. Сейчас она расширяет портфолио SSD для корпоративных клиентов. Проводятся квалификационные испытания продуктов гиперскейлерами, в т.ч. QLC SSD ёмкостью 128 Тбайт под кодовым названием Stargate, в финансовых отчётах поставки которых ещё не отмечены. Также совместно с южнокорейской SK Hynix разрабатывается память HBF. Ожидается, что прототипы соответствующих кристаллов появятся уже к концу 2026 года, а готовые для тестирования клиентами варианты — годом позже. Работу совместного предприятия Sandisk и Kioxia продлили ещё на пять лет, т.е. Sandisk обеспечила себе производственные мощности до 2034 года. Благодаря этому компания сможет инвестировать в исследования и разработки на уровне, сопоставимом с лидерами рынка, сохраняя лидерство по минимизации издержек.

06.03.2026 [12:37], Руслан Авдеев

На просвет не видно, чьё: кабели с иностранным оптоволокном предложено временно считать российскимиМинпромторг РФ выступил с предложением отложить обязательное использование российского оптоволокна в кабелях ВОЛС на два года, сообщает «Коммерсантъ». В ПП №719 указаны параметры, при которых продукция признаётся российской. В этом случае производители могут включать её в реестр Минпромторга, что, например, позволяет участвовать в государственных закупках. Требование подтверждать отечественное происхождение оптоволокна министерство предложило перенести на 2028 год. Предлагается считать с 1 июня 2026 года российским кабель, выпущенный в стране из иностранного оптоволокна. Утверждается, что единственный в ЕАЭС завод по выпуску оптоволокна «Оптиковолоконные системы» (ОВС) в Мордовии приостановил производство в результате повреждения оборудования, а запасы на складах подходят к концу. Восстановление производства вероятно в декабре 2027 года. Не исключено, что к 2028 году потребности рынка удовлетворить отечественным волокном в полной мере не удастся. По данным «Коммерсанта», новый проект постановления способен расширить количество предприятий, которые могут подтвердить российское происхождение продукции для включения в реестр. По данным ассоциации «Электрокабель», пока существующее требование об обязательном использовании российского оптоволокна невыполнимо и сейчас оно блокирует закупки оптоволоконных кабелей для критически важных систем связи, энергетического комплекса и др.

Источник изображения: Compare Fibre/unsplash.com До приостановки производства, по некоторым оценкам, доля продукции ОВС на российском рынке составляла порядка 30-40 %, общие мощности компании обеспечивали выпуск 4 млн км оптоволокна в год, хотя стране требуется не менее 20 млн км. По имеющимся данным, оптоволокно зарубежного, преимущественно китайского, производства уже кратно подорожало в последнее время. По словам экспертов, современный объём потребления оптоволокна в России в рыночных целях составляет около 15 млн км ежегодно, из них на выпуск кабелей уходит около 2 млн км. В случае, если отсрочка будет одобрена, заводы смогут продолжить своевременный выпуск кабелей и обеспечат выполнение программы госзакупок, но решение носит временный характер и «фиксирует» зависимость страны от импорта до 2028 года.

05.03.2026 [14:21], Владимир Мироненко

Дефицит памяти поможет Broadcom подзаработать, но не так, как вы подумалиВ связи с ростом цен на оперативную память на фоне её дефицита, который, по прогнозам экспертов, сохранится и в 2027 году, VMware (подразделение Broadcom) предложила частное облако VMware Cloud Foundation (VCF) 9.0 в качестве решения, необходимого для работы в новых условиях. VMware заявила, что «традиционный подход, заключающийся в увеличении количества оборудования для решения проблем производительности и масштабируемости, больше не является жизнеспособным». «Broadcom разработала VCF 9.0 специально для решения этой экономической задачи, предложив три различных подхода: снижение совокупной стоимости владения за счёт многоуровневого хранения памяти, отсрочка капитальных затрат за счёт передовых технологий повышения эффективности и обеспечение немедленного внедрения в существующий парк оборудования», — сообщила она. Как отметил The Register, VMware всегда продвигала многоуровневую организацию памяти VCF 9 как возможность снизить затраты на инфраструктуру за счёт уменьшения установленного объёма DRAM путём прозрачного переноса части данных на NVMe. Вместе с тем, не следует забывать, что стоимость SSD также выросла. VMware также признаёт, что её архитектура памяти подходит не для всех рабочих нагрузок и не предназначена для виртуальных машин, чувствительных к задержкам, или очень больших инстансов.

Источник изображения: Kevin Ache/unsplash.com Но VMware всё равно утверждает, что «наиболее прямое решение проблемы стремительного роста цен на DRAM — это просто использовать её меньше», а VCF 9.0 позволяет «заменить дорогостоящую DRAM значительно более дешёвым хранилищем NVMe». Многоуровневое распределение памяти VMware в настоящее время превосходит альтернативу в виде CXL, пишет The Register. Кроме того, новые поколения серверных процессоров AMD и Intel создали возможность очередного этапа консолидации нагрузок. Dell утверждает, что её клиенты заменяют семь серверов одной новой машиной; Intel говорит о консолидации 5:1. Новые серверы позволяют запускать огромное количество ВМ, что концентрирует риски и требует огромного количества дорогостоящей памяти. Но VMware и не требует, чтобы в каждом хосте в кластере использовалось многоуровневое распределение памяти. Так что VCF 9 в текущей ситуации действительно может оказаться эффективным средством снижения затрат. В то же время The Register отметил, что многие пользователей vSphere считают VCF 9 очень дорогим продуктом, несмотря на уверения Broadcom в обратном. При этом Broadcom, похоже, в принципе не готова идти на ценовые уступки — или бери, или уходи. |

|