Материалы по тегу: idc

|

11.06.2024 [11:51], Сергей Карасёв

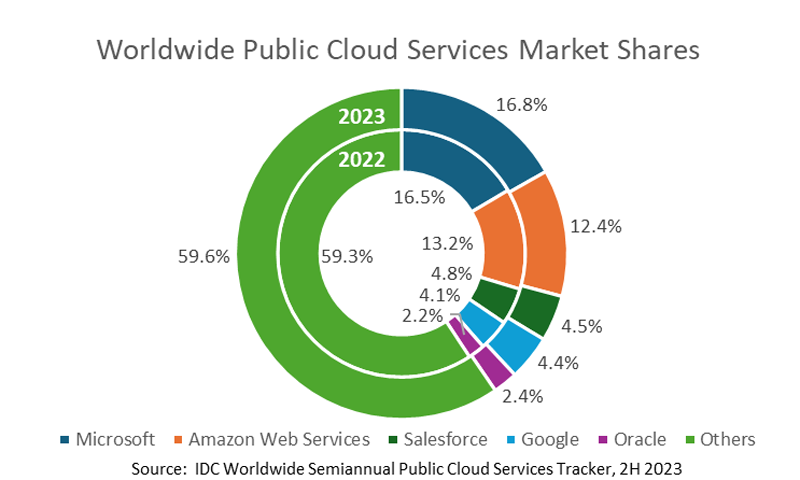

Объём мирового рынка публичных облаков в 2023 году достиг $670 млрд, снова показав быстрый ростКомпания IDC обнародовала результаты исследования мирового рынка публичных облаков в 2023 году. Отрасль продолжает демонстрировать стремительный рост: суммарные затраты по сравнению с 2022-м подскочили на 19,9%, достигнув приблизительно $669,2 млрд. Крупнейшим сегментом остаются платформы SaaS (приложения): на них в 2023 году пришлось около $298,5 млрд, а доля в общем объёме рынка составила 44,6 %. Для сравнения, годом ранее показатели равнялись $254,4 млрд и 45,6 %. Таким образом, отмечен рост затрат на 17,4 % в годовом исчислении. На втором месте в плане расходов находятся сервисы IaaS со $133,4 млрд против $115,5 млрд в 2022 году. Рост составил около 15,6 %, тогда как доля снизилась в годовом исчислении с 20,7 % до 19,9 %.

Источник изображения: IDC Замыкают тройку службы PaaS со $123,3 млрд и долей 18,4 % по сравнению с $95,4 млрд и 17,1 % годом ранее. Рост в годовом исчислении зафиксирован на уровне 29,3 %. Затраты в сегменте SaaS–SIS (SaaS в области системных инфраструктур) год к году увеличились на 22,5 % — с $93,1 млрд до $114,0 млрд. При этом рыночная доля поднялась с 16,7 % до 17,0 %. Суммарная доля пяти ведущих поставщиков публичных облачных услуг — Microsoft, Amazon Web Services (AWS), Salesforce, Google и Oracle — составила 40,5 % по итогам 2023 года. Лидером является Microsoft с результатом 16,8 %, а на втором месте располагается AWS с 12,4 %. IDC прогнозирует, что в 2024 году мировой доход от публичных облаков превысит $800 млрд, что будет соответствовать росту на 20,5 % по отношению к 2023-му. Показатель CAGR (среднегодовой темп роста в сложных процентах) в течение пяти лет ожидается на отметке 19,5 %: в результате, затраты достигнут $1,6 трлн в 2028 году.

03.06.2024 [10:53], Сергей Карасёв

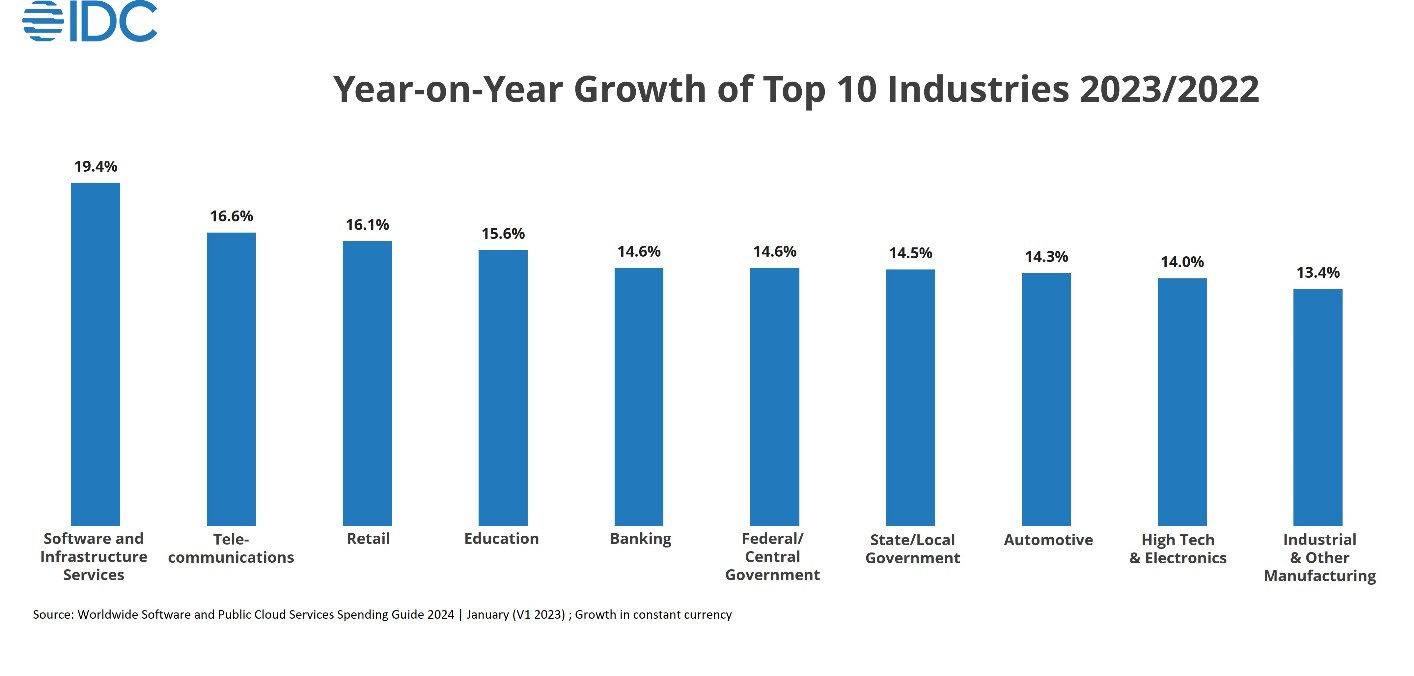

IDC: объём рынка публичных облаков и ПО в 2024 году достигнет $222 млрдКомпания IDC обнародовала свежий прогноз по глобальному рынку публичных облачных сервисов и ПО. По мнению аналитиков, затраты в соответствующих сегментах будут быстро расти на фоне стремительного развития ИИ и систем обеспечения информационной безопасности. Согласно прогнозам, в 2024 году объём отрасли публичных облаков и софта достигнет $222 млрд. Компании, как отмечается, всё чаще используют облачные среды в связи с их гибкостью, масштабируемостью и экономической эффективностью. Внедрение облачных сервисов стимулируется благодаря растущему спросу на решения для анализа больших данных, кибербезопасности и ИИ. По оценкам IDC, к 2027 году расходы на публичные облачные сервисы поднимутся до $219,3 млрд. При этом затраты на локальные платформы и другие сервисы составят ещё около 30 % от этой суммы, или приблизительно $65,8 млрд. Среди наиболее быстрорастущих направлений названы софт и инфраструктурные сервисы (+19,4 % в 2023 году), телекоммуникации (+16,6 %), ретейл (+16,1 %), образовательная сфера (+15,6 %) и банковский сектор (+14,6 %).

Источник изображения: IDC Аналитики отмечают, что с географической точки зрения одним из наиболее активно развивающихся станет Азиатско-Тихоокеанский регион. Здесь величина CAGR (среднегодовой темп роста в сложных процентах) в плане расходов на публичные облачные сервисы и ПО в течение ближайших лет ожидается на уровне 14,2 %. Это подчёркивает «стратегическую направленность региона на цифровую трансформацию и технологические инновации». Среди факторов, сдерживающих внедрение облачных платформ, аналитики называют опасения по поводу безопасности данных, сетевые ограничения, отсутствие внутреннего опыта, желание контроля над IT-инфраструктурой и вопросы, связанные с первоначальными затратами. Поставщики услуг решают эти проблемы, повышая уровень защиты, улучшая сетевую инфраструктуру, предлагая обучение и поддержку, предоставляя гибридные/мультиоблачные варианты использования и внедряя гибкие модели ценообразования.

29.04.2024 [11:00], Сергей Карасёв

IDC: Veeam лидирует на мировом рынке средств защиты данных и показывает самый быстрый ростКомпания IDC, по сообщению ресурса Blocks & Files, подвела итоги исследования мирового рынка ПО для репликации и защиты данных во II половине 2023 года. Отмечается, что отрасль сильно фрагментирована: это отчасти объясняется тем, что различные поставщики софта используют проприетарные форматы файлов, к которым у заказчиков возникает «привязанность». Крупнейшим игроком рынка является корпорация Veeam Software, которая специализируется на разработке решений резервного копирования и управления данными. По итогам II полугодия 2023-го её доля составила 13,1 %. Компания получила выручку в размере примерно $804,21 млн и продемонстрировала самые высокие темпы роста в первой пятёрке — плюс 15,9 % в годовом исчислении.

Источник изображения: pixabay.com На втором месте в рейтинге находится Dell Technologies с 11,9 % рынка: компания в период с июля по декабрь получила $736,24 млн, а рост составил 12,8 %. Замыкает тройку Veritas с 8,8 % отрасли: у этого поставщика полугодовая выручка поднялась на 7,4 %, достигнув $539,26 млн. Затем идут IBM и Commvault, у которых рыночные доли составляют соответственно 8,3 % и 6,4 %. Эти компании за 6-месячный период получили выручку в размере $511,20 млн и $394,00 млн, продемонстрировав рост на 0,2 % и 9,5 %. Все прочие игроки отрасли вместе взятые контролируют 51,6 % рынка, а их суммарная выручка составила $3,18 млрд, поднявшись на 8,3 % по отношению ко II полугодию 2022-го. Таким образом, как отмечается в исследовании, ни один поставщик софта для репликации и защиты данных не имеет явно выраженного превосходства над другими. В такой ситуации получить значительное конкурентное преимущество игроки могут путём слияний и поглощений. |

|